企業年金・個人年金(iDeCo) 日本経済新聞から

以前、個人年金(iDeCo)について、次の記事を書きました。

切り取っていた次の日経新聞解説記事ですが、iDeCoについて上手く纏まっておりましたので、記事の目的とは異なるのでしょうが、使わせていただきます。

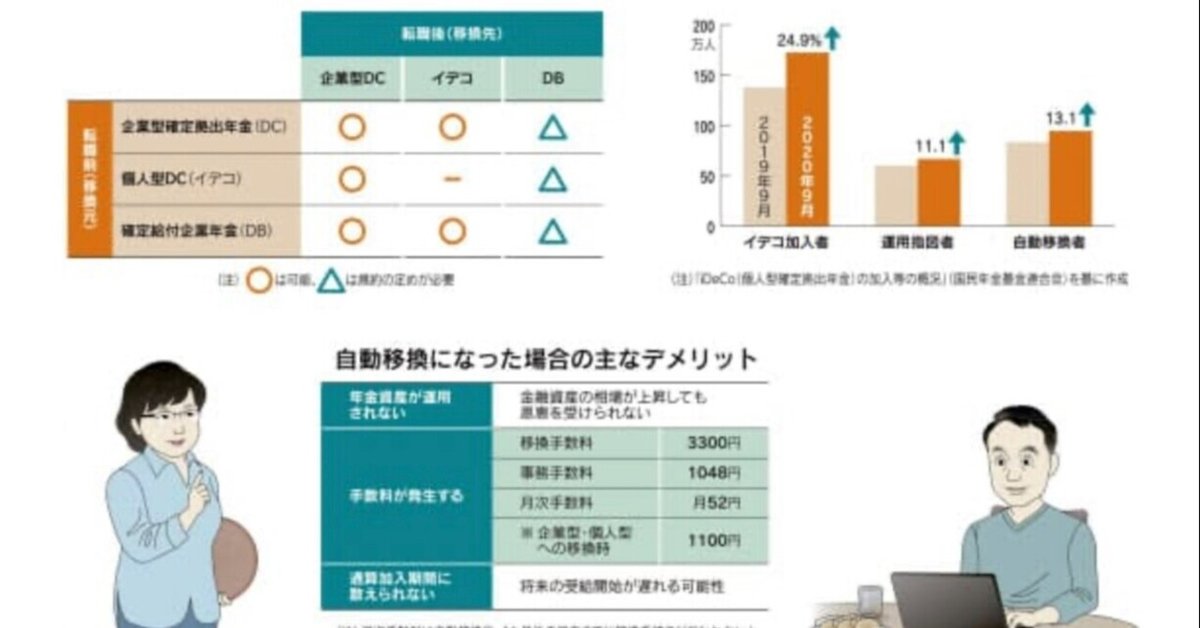

転職時の企業年金のポータビリティーについて次の資料に基づき解説されているようです。

記事からの抜粋

・ポータビリティー(持ち運び)制度とは、

転職や退職の時にこれまで積み立ててきた年金資産を別の年金に持ち運べる制度よ。別の年金に持ち運んだ時つまり移換時に課税されず、受給の要件となる通算加入期間も引き継げるから、年金資産の運用が途切れてしまわないようにする仕組みね。

・持ち運びの主なパターンとして

(1)企業型DCからイデコ(2)企業型DCから転職先の企業型DC(3)イデコから企業型DC――などがあるわ。(1)は転職先の会社に企業型DCがない場合に加えて、退職してフリーランスや専業主婦(主夫)になる場合が考えられるわね。

・転職先に企業年金がない場合

もともと企業型DCに加入していて転職先にはない場合だと、自分でイデコへ移す手続きをしないといけない。企業型DCの加入資格を失った翌月から6カ月以内に持ち運びの手続きをしないと、年金資産は国民年金基金連合会に自動的に移されるわよ。

この「自動移換」になった人は2020年9月時点で約94万人まで増えていて、同時点のイデコの加入者数(172万人)と比べても少なくないわね。

・自動移換になると何かデメリットがあるのか?

まず持ち運びの際に年金資産は一度現金化されるのだけれど、自動移換になると新たに運用の指図ができずそのまま塩漬けになる。その間に株式相場などが大きく上昇しても恩恵を受けられないわ。また自動移換となっただけで4348円が必要になるなど、各種手数料も発生するの。

給付を受けるためには通算加入期間の条件を満たす必要があって、短ければ短いほど受給開始年齢が遅くなる。自動移換になっている間は、この通算加入期間に数えられないのもデメリットよ。

・運用指図者とは

イデコに資産を移して、新たに掛け金を拠出せずに運用だけする「運用指図者」という立場になることもできるわ。非課税で年金資産を運用し続けられる半面、拠出による節税効果は得られないけど。制度のメリットを生かし切れないから、自動移換になった人と同じく「DC難民」と呼ばれることもあるの。

自動移換のデメリットは特に分かり易い解説で参考になりました。「DC難民」との表現も。思ってた以上にたいへんな制度のようですね。

問題点をよく理解した上で正しい発展を、ということからのご解説でしょうから、記事には敬意を表するものです。