年金受給の繰り上げ受給の損益分岐点(投資利回りを考慮)

※全文無料で読むことが可能です。もし役に立ちましたら寄附していただけると励みになります。

1.年金給付の基本

・受給資格期間10年以上ある者

・給付は、通常65歳から開始である

・希望をすれば60歳~75歳まで繰り上げ/繰り延べできる

・繰り上げすると0.5%/月の減額、繰り延べすると0.7%/月の増額

・年金受給額は780,900円(2021年度)で計算する(金額は結果に影響はない)

損益分岐点が気になったのでシミュレーションしてみた。

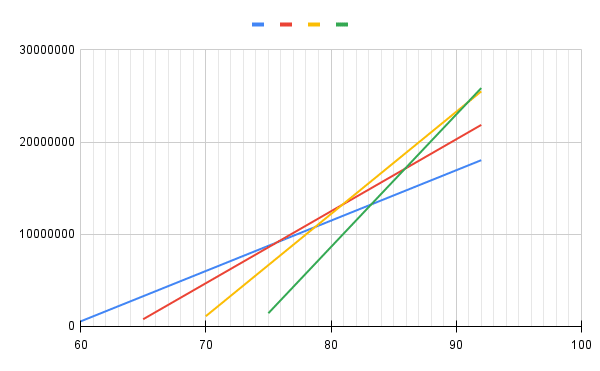

2-1.損益分岐点(投資しない場合)

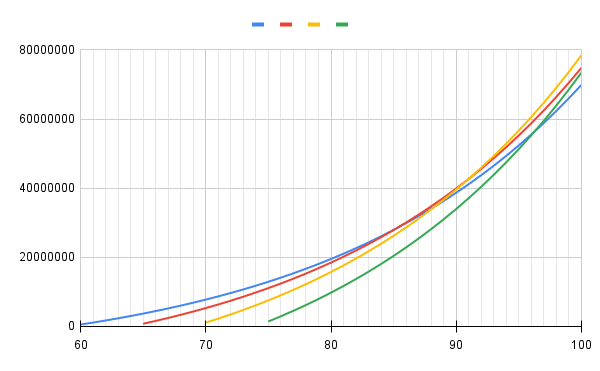

2-2.損益分岐点(年利5%で投資する場合)

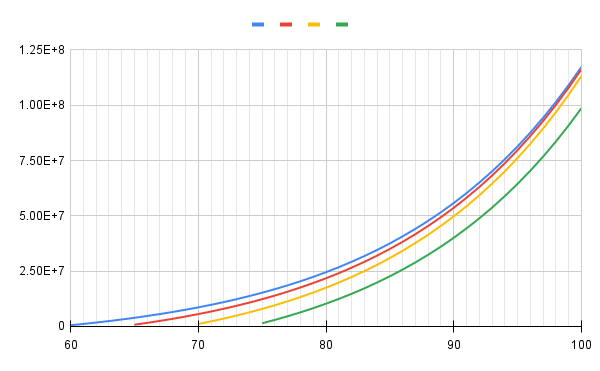

2-3.損益分岐点(年利7%で投資する場合)

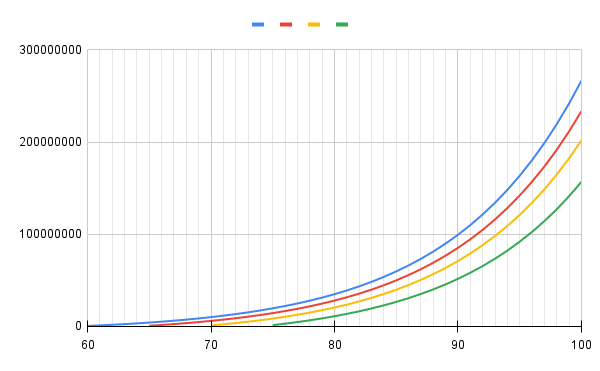

2-4.損益分岐点(年利10%で投資する場合)

3.結論

投資している人は、繰り上げ受給した方が得と思われる。

例えば、米国株式インデックス投資などで、長期投資で年利5%を得られる人。特にFIREをしている人は繰り上げ受給することで、投資分を取り崩さなくていいように、年金繰り上げ受給をする方が80代後半までは得である。

また、年利7%以上で運用できるならば、損益分岐点は現実的にないと考えてよい。

4.残課題

年金受給総額によっては、税金がかかることもあるためその辺りも考慮していく必要があるかもしれない。

ここから先は

0字

¥ 100

この記事が気に入ったらチップで応援してみませんか?