カバー株式会社(5253) 2025/Q1 決算分析

はじめに

2024年8月8日にカバー株式会社2025年3月期 第1四半期決算が発表されました。当記事では発表されたIR資料を基に2025/Q1決算の内容について分析していきます。

※当記事内で記載している内容は必ずご自身で正確性・信憑性をご精査ください。また、当記事の内容によりいかなる不利益を被ったとしても一切の責任を負いません。投資をする際は必ず自己責任でお願いします。

また先日投稿した決算予想記事から大幅に乖離する結果となりました。ご参考頂いてる皆様方には申し訳ございませんでした。

決算説明会を受け、9/24に記事の加筆・修正を実施しております。

2025年3月期 通期売上高見通し

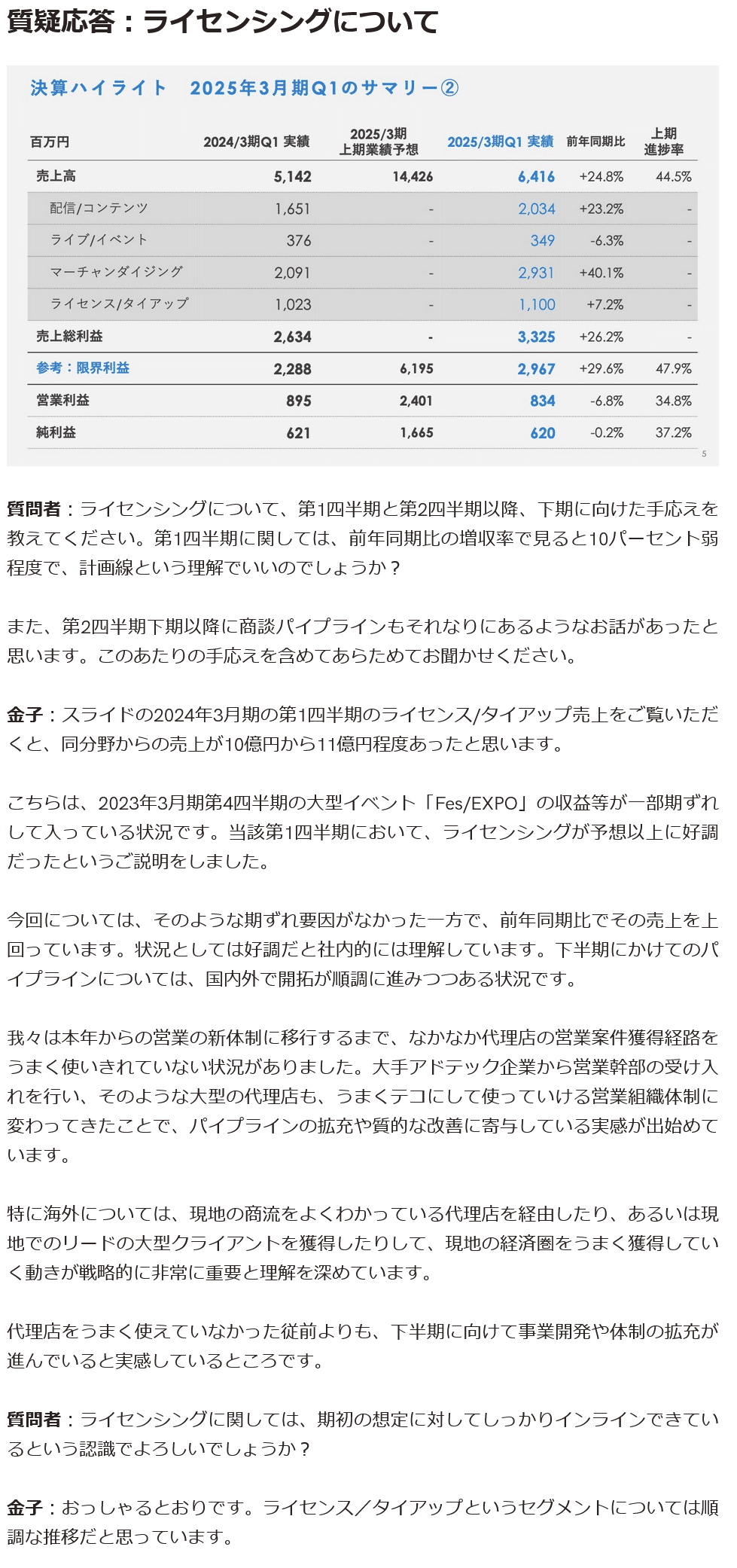

2025/Q1実績: 6,416百万円

上期会社予想:14,426百万円

通期会社予想:36,481百万円

コンセンサス(Q1) : 6,175百万円

コンセンサス(上期):14,820百万円

コンセンサス(通期):37,935百万円

2025/Q1 サマリー①

売上高64億1,600万円、売上総利益33億2,500万円、営業利益8億3,400万円、純利益6億2,000万円。

前年同期比で、売上高は24.8%増である一方、営業利益は6.8%減。

第1四半期の主なイベントとして、ときのそらさんの6周年記念ライブ「ときのそら 6th Anniversary Party「Keep Shinin'」」および「hololive GAMERS fes. 超超超超ゲーマーズ」が開催、海外ではオーストラリアで「hololive production x DreamHack Melbourne 2024: Down Under」、台湾では「hololive Meet at Taipei 2024」が開催されています。

また6月にはホロスターズの全体イベント「HOLOSTARS 5th Anniversary Live -Movin’ On!-」が開催されました。

2025/Q1 サマリー②

セグメント別売上高に対する前年同期との変動率は「ライブ/イベント」を除いて概ね堅調に推移。

特に「マーチャンダイジング」は前年同期比40.1%増となっておりファンの購買意欲は引き続き高い状態が続いているものと推察されます。

また「ライセンス/タイアップ」は7.2%増と控えめな数字でありますが、前期の期ズレ分を考慮すると約18%~27%の増益幅となっています。

一方、「ライブ/イベント」は-6.3%と前年を下回る結果となりました。

営業利益、営業利益率などの主要項目も前年同期比で低下しています。

ファン数拡大の状況

Youtubeチャンネル登録者数は順調に拡大。2024年6月末時点で、チャンネル登録者数100万人を超えるクリエイターは41名。うち200万人~300万人が6名、300万人~400万人が1名、400万人以上が1名となっています。

売上高推移

各セグメントによってコントラストはあるものの、2025/Q1の売上高を均して見た場合、全体感としては概ね堅調な推移。

将来の売上に寄与する前受金の積み上がりは過去最多の5,916百万円となっています。

コスト推移(売上原価)

売上原価は前年同期と比べ583百万円増。

特にイベント費が62百万円と極めて少ない数字になっています。

その他売上原価は565百万円増加しておりますが、基本的にはマーチャンダイジングの売上高と連動する数字となります。

売上総利益および売上総利益率の推移

売上総利益率は51.8%と直近では最も優れた数字に。

記載の通り、イベント費が限定的な水準となったため売上総利益率は上振れて着地。売上総利益は前年同期比691百万円増(20.8%増)と概ね全体の売上高成長率と連動しています。

コスト推移(販管費および販管費率)

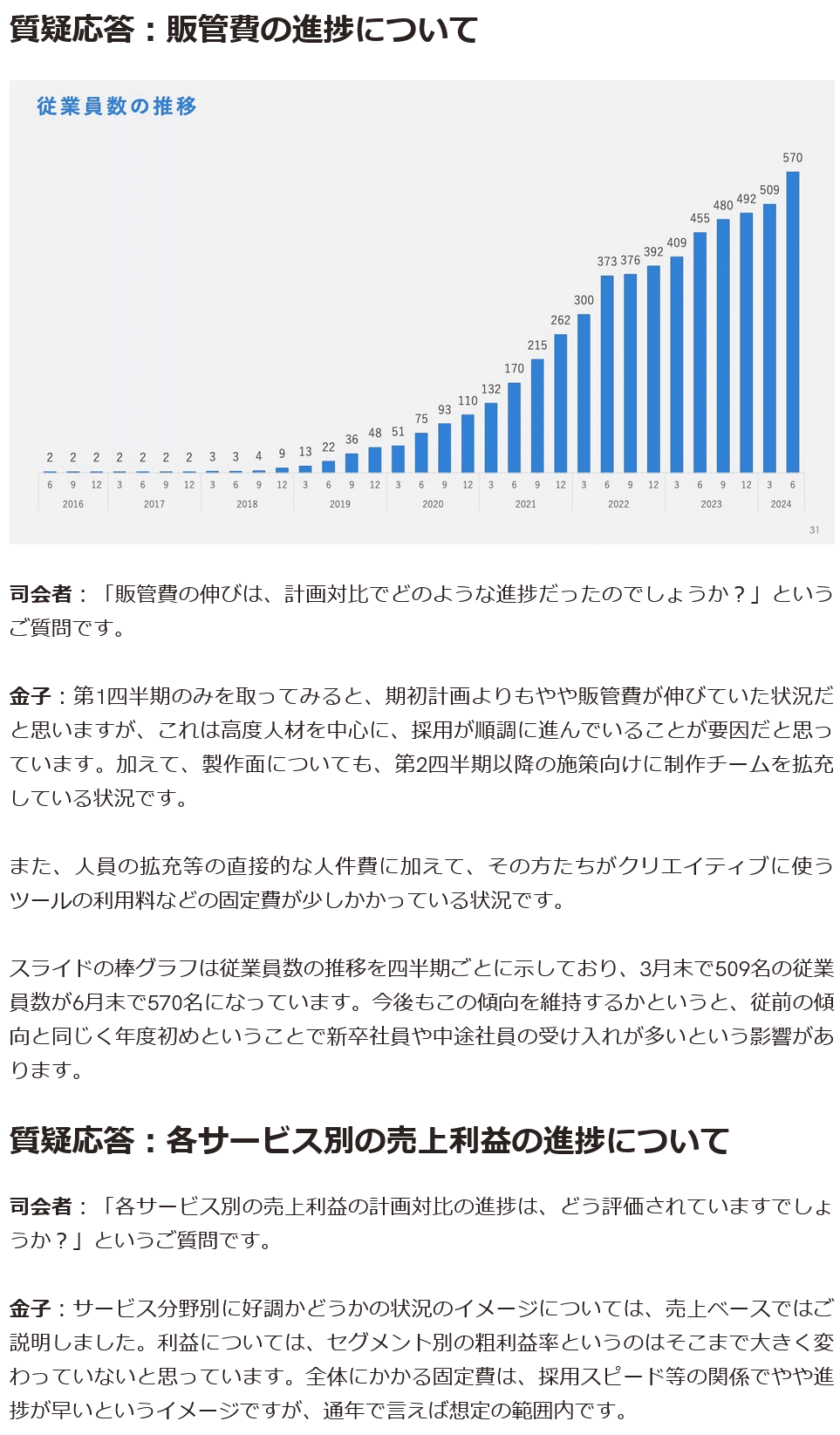

販管費2,490百万円は過去2番目の水準、販管費率38.8%は過去最高の割合で着地しました。

記載の通り、採用の増加による人件費の増加とその他販管費の増加が最も影響しています。人件費は前年同期と比べ254百万円増加しており、社員数は2023年6月の455名から115名増加の570名。

一方、コマース領域であるマーチャンダイジングの売上が大幅に増加したにも関わらず、倉庫管理費が前年同期と概ね同水準で着地しています。

営業利益及び営業利益率の推移

営業利益率は上場後最低水準となる13.0%で着地。

前項に記載した販管費の増加が影響しています。

一方、売上高から原価を除いた限界利益は前年同期比22.9%増の2,967百万円、限界利益率は過去最高水準の46.2%となりました。

本項以降、筆者独自の集計や考察が含まれます。その点をご留意の上でお読み取り下さい。

2025/Q1 分野別売上高実績の分析・考察

配信/コンテンツ分野

配信/コンテンツ分野の構成は主にYoutubeメンバーシップ、Super Chat、動画広告収入、音楽ストリーミングサービス上での販売収益となっている。

2025/Q1 売上高実績:2,034百万円

○配信/コンテンツ 2025/Q1 売上高内訳(筆者予想)

Super Chat :約255百万円(PF手数料差し引き後)

メンバーシップ:約1,575百万円

動画広告収入他:約203百万円

内訳予想根拠は決算予想記事に記載しております

ライブ/イベント分野

ライブ/イベント分野の構成はオフライン、オンラインでのチケット販売収益、イベントに際した物販収益及びイベントの様子を収録した映像ソフトウエアの販売収益等となっている。

2025/Q1 売上高実績:349百万円

2025/Q1(2024年4~6月)の主なライブ/イベント事業について

<チケット・現地物販関連>

[自社開催]

・2024/5/11:hololive Meet at Taipei 2024

・2024/6/8:HOLOSTARS 5th Anniversary Live -Movin’ On!-

[他社主催]

・2024/4/6:ときのそら 6th Anniversary Party「Keep Shinin'」

・2024/4/27:hololive production x DreamHack Melbourne 2024: Down Under

・2024/5/25-26:hololive GAMERS fes. 超超超超ゲーマーズ

・hololive SUPER EXPO 2024 後夜祭

--東京会場:5/25~6/2

--宮城会場:6/8~6/16

--大阪会場:6/22~6/30

・4/6:ときのそら 6th Anniversary Party「Keep Shinin'」

主催:ビクターエンタテイメント

・4/27:hololive production x DreamHack Melbourne 2024: Down Under

主催:ESL FACEIT Group

・5/25-26:hololive GAMERS fes. 超超超超ゲーマーズ

主催:ABEMA

・5/25~:hololive SUPER EXPO 2024 後夜祭

主催:ABEMA

<オンライン物販・映像ソフトウエア関連>

[自社販売]

・2024/4~5月発送:1st兎田ぺこらいぶ「うさぎ the MEGAMI!!」ライブグッズ 2次販売

・2024/5~6月発送:角巻わため 2nd Live「わためぇ Night Fever!! in TOKYO GARDEN THEATER」ライブグッズ 2次販売

・2024/5月発送:HOLOSTARS 5th Anniversary Live -Movin’ On!- 先行発送

[他社販売]

・2024/4/24発売:Blue Journey 1st LIVE 「夜明けのうた」Blu-ray

・2024/5/29発売:常闇トワ 1stソロライブ “Break your ×××” Blu-ray

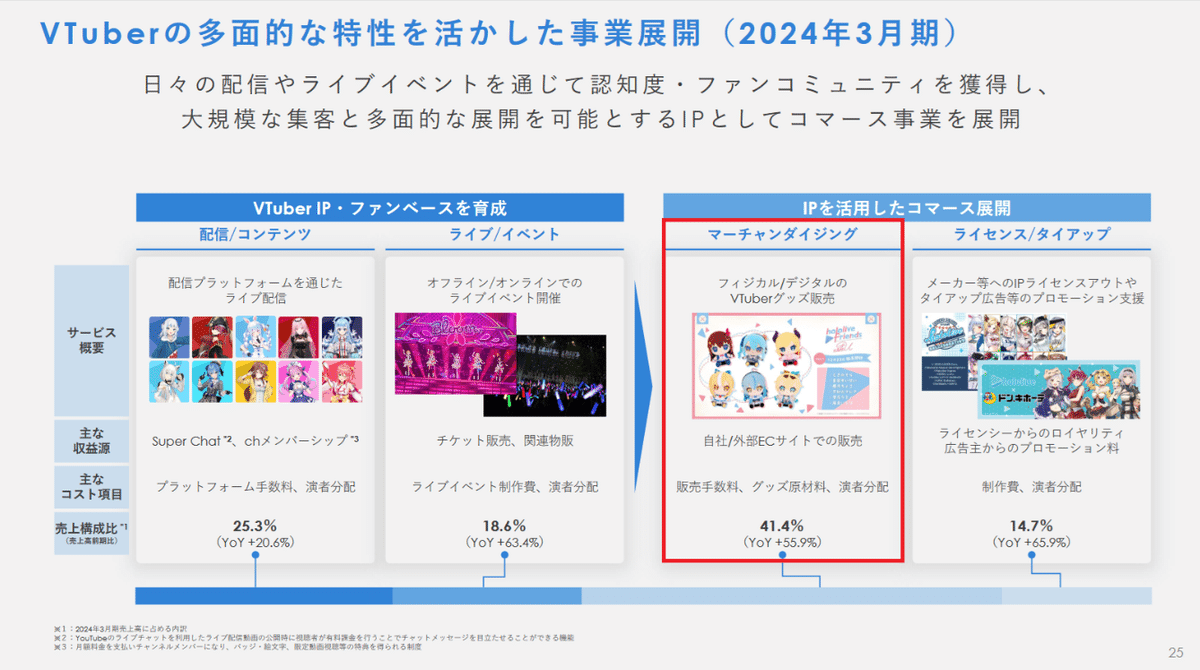

マーチャンダイジング分野

マーチャンダイジング分野の構成はEC(Electronic Commerce:電子商取引)での商品販売収益となっている。

2025/Q1 売上高実績:2,931百万円

2024/Q1と比較して40.1%増(840百万円増)と好調な推移。

前受金5,115百万円のうち、第1四半期では約50%~60%(2557.5百万円~3069百万円)がP/Lへ計上されています。

前受金の一部はライブ/イベント分野へ計上されるため、MD分野への前受金の寄与は約2,300百万円、期を跨がない売上の寄与は約630百万円になったと想定。

またMD分野における収益はこれまで公式オンラインショップでの販売が中心でしたが、2024/Q2頃から小売店を介しての売上高も増加傾向となっています。

第1四半期では、MD売上高のうち20%(586百万円)弱程度が小売店を介しての売上となったことが決算説明会にて回答されています。

関連し、2024/Q4決算説明会において商品小売りの拡大に関する言及がされています。

ライセンス/タイアップ分野

ライセンス/タイアップ分野の構成はライセンスアウトの対価としてのロイヤリティ収益及び広告出稿企業やメディアからのプロモーション料・出演料収益となっている。

2025/Q1 売上高実績:1,100百万円

2024/Q1と比較して7.2%増で着地。

増益率は控えめですが、決算説明会の質疑応答によると2024/Q1は2023年3月に開催された「hololive SUPER EXPO 2023 & hololive 4th fes.」起因による期ズレが1億円~2億円ほど生じておりました。

今期は期ズレが生じていないため、本来の増収幅は+18%~+27%となっています。

まとめ・所感

■売上高について

2025/Q1は2024/Q1と比較し+24.8%の増収。

「マーチャンダイジング」を筆頭に、「配信/コンテンツ」および「ライセンス/タイアップ」は堅調に推移しました。

特にファンの購買心理に大きく左右されるマーチャンダイジングが続伸したのは好材料であったかと思います。

一方、「ライブ/イベント」は前期比若干のマイナスで着地。

前年と比べ、開催ライブ・イベント数が増加したため同分野の売上高が増加すると思われましたが、実際には自社開催と他社開催によって売上高に差異が生じたことでマイナス着地になったと想定されます。

具体的には、自社主催のライブ・イベントは現地チケットおよび配信チケット売上、物販収入等が基本的に全て売上高へ計上されるのに対し、他社主催のライブ・イベントではいずれもカバー社への直接的な売上高とはならず、タレントの出演料や物販生産数・販売数に応じたロイヤリティが売上高へ計上されているものと推察され、一部は「ライブ/イベント」分野ではなく「ライセンス/タイアップ」分野へ計上されています。

■営業利益率について

営業利益率は13.0%と直近で最も低い水準で着地。

説明資料には販管費増加の理由として高度人材の採用及びコンテンツ制作能力の拡充と説明がありました。

人員の増加については年度初めによる人材採用が背景にあったため増加ペースは緩やかになることが想定されますが、固定費としては継続するため利益率改善への負荷になることが引き続き想定されます。

上期の会社予想営業利益到達にはQ2において1,567百万円が必要となり、営業利益率の目安は19.56%となります。

以下の質疑応答を読み取ると、通年で見た際には一定の販管費率に収まることが想定されますが、会社収益は下期偏重であることを踏まえると、上期の利益率は引き続き下振れての着地も想定されます。

最後に

事前の期待が勝手に高まっていた分、ぱっと見の数字にネガティブな印象を受けましたが、改めて読み解いていくと全体感としての基調に変わりは無いという印象でした。

その一方、販管費の増加による営業利益率の低下によるインパクトは大きく、現状の収益構造では上期の下振れ着地も想定される状況ですが、9月20日に発売されたTCGの売行きは概ね好調な滑り出しであったかと思われます。

TCGの販売が利益率改善に寄与する可能性は十分あると思いますので、引き続き動向を確認していきたいと思います。

ご質問、ご感想等はコメント欄もしくXまでお願いいたします。

また記載内容に誤り等がございましたらご指摘をいただけますと幸いです。

X(旧ツイッター):@karuta_54