カバー株式会社(5253) 2025/Q3 決算分析[2025.2.12]

はじめに

2025年2月12日にカバー株式会社2025年3月期 第3四半期決算が発表されました。当記事では発表されたIR資料を基に2025/Q3決算の内容について分析していきます。

2025年3月期 通期業績見通し

通期業績予想の上方修正が実施されました。

通期会社予想

売上高 :36,481百万円→42,000百万円(+15.1%)

営業利益:7,300百万円→7,400百万円(+1.4%)

純利益 :5,064百万円→5,100百万円(+0.7%)

コンセンサス予想

売上高 :42,335百万円

営業利益:9,207百万円

純利益 :6,180百万円

2025/Q2 サマリー①

売上高117億5,800万円、営業利益21億7,100万円、純利益16億5,600万円。

全ての項目において前年同期を上回って着地しています。

11月にはhololive DEV_ISより5名の新人タレントがデビューしました。

hololive DEV_ISの新人タレントは2023年9月以来の加入となります。

また第3四半期においては人気タレント3名のソロライブが複数開催。

ライブ・イベント分野の売上高を大きく押し上げました。

11月14日からは昨年に続き東京駅のキャラクターストリートへ小売店を出店しております。現地限定グッズの販売が行われており、開催期間は2026年春までを予定されています。

8月1日から12月1日までの期間において全国6か所のテーマパークで順次hololive SITY'24と題したタイアップイベントを開催。

12月20日には第2四半期の業績を大きく押し上げる要因となったトレーディングカードゲーム「hololive OFFICIAL CARD GAME」第2弾が発売されました。

2025/Q2 サマリー②

セグメント別の売上高は全ての項目で前年同期を上回る着地。

「ライブ/イベント」は人気タレント3名のソロライブが開催されたことにより前年同期比143.8%増の大幅増収。現地チケット収入の他、配信チケットやライブグッズ販売による貢献が想定されます。

「マーチャンダイジング」は第2四半期に引き続き「hololive OFFICIAL CARD GAME」の貢献を中心として前年同期比+101.7%の大幅増収。

「ライセンス/タイアップ」についても「hololive SITY'24」などの開催により17.7%の増収となりました。

ファン数拡大の状況

Youtubeチャンネル登録者数は順調に拡大。

2024年12月末時点で、チャンネル登録者数100万人を超えるタレントは46名。うち200万人~300万人が7名、300万人~400万人が1名、400万人以上が1名となっています。

2025年1月4日にはホロライブEN所属のセレス・ファウナさんが卒業、1月26日にホロライブ所属の沙花叉クロヱさんが卒業(配信活動終了)をされています。

売上高推移

過去最高の売上高で着地。

将来の売上に寄与する前受金の積み上がりは過去最多の8,844百万円となっております。

なお前受金8,397百万円のうち、約1,000百万円は湊あくあさんの卒業に伴う関連グッズ等の一時的な要因であることが決算説明会にて言及されています。

コスト推移(売上原価)

売上原価は前年同期と比べ2,104百万円増。

スライドへ記載の通り、ライブコンサート公演の増加によるイベント費やマーチャンダイジング分野の売上増加による製造原価が増加しています。

売上総利益および売上総利益率の推移

売上総利益率は49.9%と前四半期からは若干の調整。

スライドへ記載の通り、トレーディングカードゲームの売上高寄与により売上総利益率は前年と比べ高い水準を維持した一方で、ライブイベントの開催により前四半期比では若干の調整を挟んでいます。

コスト推移(販管費および販管費率)

販管費3,691百万円と過去最高。

外注費の増加が顕著な数字となっておりますが、スライドの記載を読み取るとある程度一過性のものであると受け止めます。

営業利益及び営業利益率の推移

営業利益率は18.5%で着地。

前四半期の傾向からTCGを始めとする高利益率商品の寄与が期待されましたが、外注費の上振れが影響し若干の調整となりました。

またスライドには事業開発支出の拡大と記載があり、具体的な内容は不明ですが今後も拡大する可能性には留意が必要となりそうです。

売上高から原価を除いた限界利益は前年同期比56.6%増の5,044百万円、限界利益率は42.9%となっています。

2025/Q3 分野別売上高実績の分析・考察

配信/コンテンツ分野

2025/Q3 売上高実績:2,504百万円

配信/コンテンツ分野の構成は主にYoutubeメンバーシップ、Super Chat、動画広告収益、音楽ストリーミングサービス上での楽曲コンテンツ販売収益等となっている。

○[配信/コンテンツ]2025/Q3 売上高内訳(筆者予想)

・Super Chat

2025/Q3(2024年9月~2024年11月)におけるSuper Chat売上高は約206百万円(プラットフォーム手数料差引後)と推定。(Play Boardより集計)

・メンバーシップ

2024年11月末時点で収益化をしているYoutube総チャンネル登録者数は約9,184.7万人。

直近(2024/Q3~2025/Q2)の傾向を参考とすると、約80人に1人がメンバーシップへ加入していると仮定することで概ね着地と同水準になっています。

9,184.7万人/80人≒約114.81万人

114.13万人×490円×3か月 ≒ ②約1,894百万円

メンバーシップ単価は最も多く設定されている490円を基準としています

・動画広告収入、音楽ストリーミングサービス など

動画広告収入他の割合を約1割程度と仮定し、約250百万円と推定。

残りの差額154百万円については新規タレントデビューに伴う一時的なメンバーシップ比率の増加が影響しているものと思われます。

ライブ/イベント分野

ライブ/イベント分野の構成は主にオフライン、オンラインでのチケット販売収益、イベントに際した物販収益及びイベントの様子を収録した映像ソフトウエアの販売収益等となっている。

2025/Q3 売上高実績:2,328百万円

2025/Q3(2024年10~12月)の主なライブ/イベント事業について

<チケット・現地物販関連>

[自社開催]

・2024/10/26:さくらみこ1st Live “flower fantasista!”

開催形式:現地・オンライン

会場:有明アリーナ

現地:S席12,000円、A席9,500円、B席8,300円

オンライン:6,500円

・Hoshimachi Suisei Live Tour 2024 "Spectra of Nova"

開催日程:2024/11/14、12/10、12/28

開催形式:現地・オンライン

会場:11/14 さいたまスーパーアリーナ

12/10 おおきにアリーナ舞洲

12/28 福岡サンパレス

現地:S席12,000円、A席9,500円、B席8,300円

オンライン:6,500円(1公演あたり)

・2024/12/7-8:宝鐘マリン1stライブ「Ahoy!!キミたちみんなパイレーツ♡」

開催形式:現地・オンライン

会場:Kアリーナ横浜

現地:VIP席(2公演通し)30,000円、バルコニー席15,000円、S席12,000円

A席9,500円、B席8,300円、C席7,500円、注釈席:6,800円

オンライン:6,500円(1公演あたり)

[他社主催]

・2024/11/24:ソニころ2024 私立ころね学園 わんだふぉー♡どりーむ祭

開催形式:現地(計2公演)・オンライン

会場:豊洲PIT

現地:13,200円

オンライン:6,500円(1公演あたり)

<オンライン物販・映像ソフトウエア関連>

[自社販売]

・2024/10月発送:HOLOSTARS 5th Anniversary Live -Movin’ On!-事後販売

・2024/10月発送:さくらみこ1st Live “flower fantasista!”ライブグッズ先行

・2024/10月発送:Hoshimachi Suisei Live Tour 2024 "Spectra of Nova" ライブグッズ

・2024/11月発送:宝鐘マリン1stライブ「Ahoy!! キミたちみんなパイレーツ♡」ライブグッズ

・2024/11月発送:Hoshimachi Suisei Live Tour 2024 "Spectra of Nova" Light Stick/ Ring Light

・2024/11,12月発送:さくらみこ1st Live “flower fantasista!”ライブグッズ受注

・2024/12-2025/1月発送:「hololive English 2nd Concert -Breaking Dimensions-」ライブグッズ 受注販売

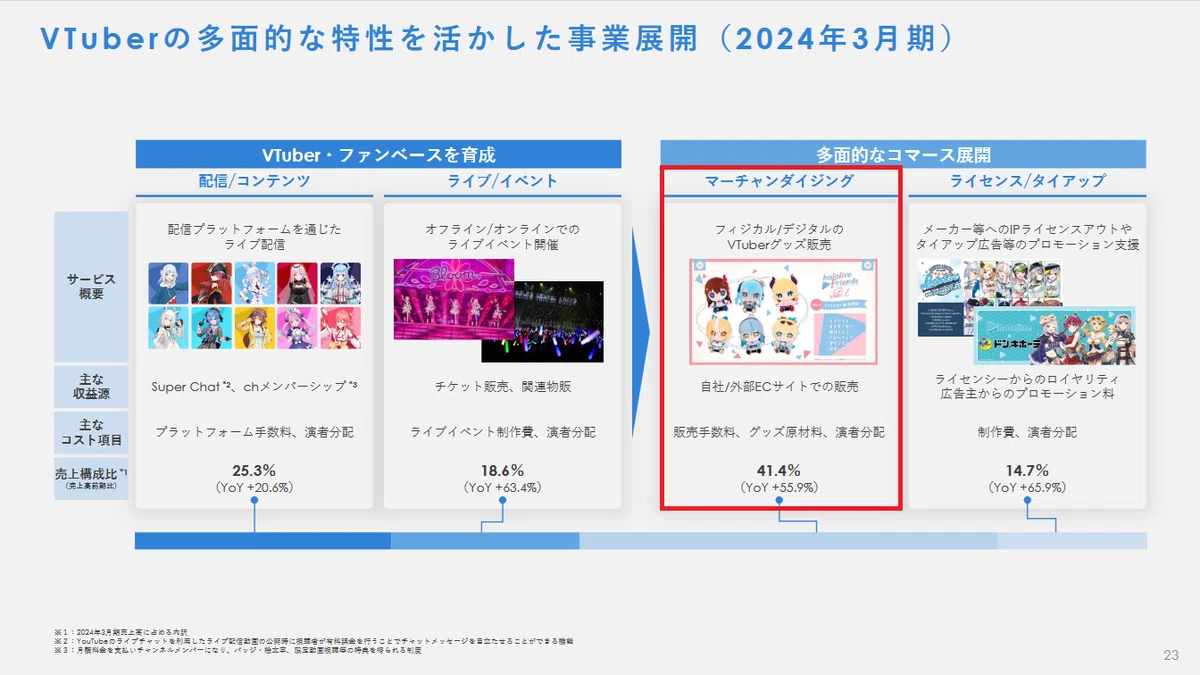

マーチャンダイジング分野

マーチャンダイジング分野の構成は主にEC(Electronic Commerce:電子商取引)又は小売店を通じた商品販売収益となっている。

2025/Q3 売上高実績:5,448百万円

2024/Q3と比較して101.7%増と大幅な増収。

B/Sに計上されている前受金8,397百万円のうち、第3四半期ではタレントの卒業に伴う製品分約1,000百万円を除いた約50%(3,699百万円)がP/Lへ計上されたものと推定。

前受金の一部はライブ/イベント分野へ計上されるため、MD分野への前受金の寄与は約2,959百万円程度と推定いたします。

前受金として現れない収益(上表「期中売上」)は約889百万円と推定。

本表については後日再分析のうえ差し替えを行います

12月20日に発売された自社IPを活用したトレーディングカードゲーム「hololive OFFICIAL CARD GAME」第2弾については、第2四半期に引き続き相応の売上高寄与があったものと推察。

筆者の事前予想では16億円前後の売上高を予想しておりましたが、概ね同水準の着地になったものと推察しております。ホロライブOCGに関する筆者の事前予想については以下の記事をご参照ください。

ライセンス/タイアップ分野

ライセンス/タイアップ分野の構成は主にライセンスアウトの対価としてのロイヤリティ収益及び広告出稿企業やメディアからのプロモーション料・出演料収益となっている。

2025/Q3 売上高実績:1,476百万円

前年同期(2024/Q3)と比較して+17.7%増益で着地。

2024年8月から12月の間、全国6個所のレジャー施設にて開催期間を分散し『hololive CITY'24』と題したコラボイベントが開催されました。

まとめ・所感

■売上高について

2025/Q3は2024/Q3と比較し+69.2%の大幅増収。

人気タレント3名によるソロライブの開催を中心にライブ/イベント分野の売上高は前年同期比+143.8%の大幅増収。

現地チケットだけではなく、各タレントのソロライブにおける配信チケット販売数は約1万~2万枚前後の販売があったものと想定され売上高を押し上げました。

第4四半期においても星街すいせいさん、白上フブキさん、森カリオペさんのソロライブが開催されるとともに、3月には全体ライブ「hololive SUPER EXPO 2025 & hololive 6th fes.」の開催が予定されております。

また第2四半期に引き続きトレーディングカードゲーム「hololive OFFICIAL CARD GAME」の販売も好調に推移し、マーチャンダイジング分野の売上高も前年同期比+101.7%の大幅増収で着地しました。

一方で強い需要に対する供給は変わらず追いついておらず、ホロライブOCGの予約開始から短時間で予約受付を終了する状況は継続しております。2月および3月に新製品の発売が予定されておりますが、会社側は慎重な販売計画を展開していることから品薄状況は引き続き継続する見通しとなっています。

またファンの購買心理に大きく左右され、将来の売上高に寄与する前受金の積み上がりも引き続き好調に推移しています。

前受金増加の一時的な要因として8月末に卒業された湊あくあさんの6周年記念グッズが約1,000百万円ほど寄与しており、同記念グッズはQ4のP/L計上が見込まれておりますが、一部は2026/Q1へ期ズレする見込みであることが決算説明会にて言及されています。

併せて1月に卒業(配信活動終了)された沙花叉クロヱさんの関連グッズの上積みも寄与していると想定されます。

■通期業績予想の上方修正について

売上高の修正幅+15.1%に対し、営業利益は僅か+1.4%の上方修正に留まっており明らかに違和感を覚える内容と言えます。

資料には「海外事業開発やコンテンツ制作能力の強化により利益は水準は概ね維持」と記載されておりますが、この文章だけでは現状具体的な要因を捉えることは困難な状況です。

会社予想における第4四半期の営業利益率は約14%へ低下する見込みとなっております。

最後に

第3四半期業績としてはほぼ満点の内容で着地した一方で、通期業績予想の修正に対する第4四半期の見通しには不透明感が強く判断が難しい状況です。

株価は上場来高値を更新した場面ではありますが、直近の動向から推察すると一旦調整する可能性が見込まれます。

一方で売上高における成長面については問題なく、売り一巡後にはPSRに基づく見直し買いが入ることにも(若干ですが)期待したいと思います。

まずは2月末に公開される機関投資家向け説明会の発表を待ちつつ、株価の動向を見守りたいと思います。

ご質問、ご感想等はコメント欄もしくXまでお願いいたします。

記載内容に誤り等がございましたらご指摘をいただけますと幸いです。

また決算説明会議事録公開後、随時更新を予定しております。

X(旧ツイッター):@karuta_54