日本における未上場株式「セカンダリーマーケット」の重要性

はじめに

セカンダリーマーケットと言われてもまだ聴き馴染みのない人が多いと思います。ざっくりとした説明としては「未上場時点で、株やSO(ストックオプション)を売買できるマーケット」のことを指します。正確な説明としては下記になります。

すでに発行された証券などが投資家間で売買される市場のこと。流通市場(二次市場)とも呼ばれ、取引所取引と店頭取引がある。

一方、国や企業等が新たに発行した証券を直接(または仲介者を通じて)投資家が取得する市場を、「プライマリーマーケット(発行市場、一次市場)」と呼ぶ。

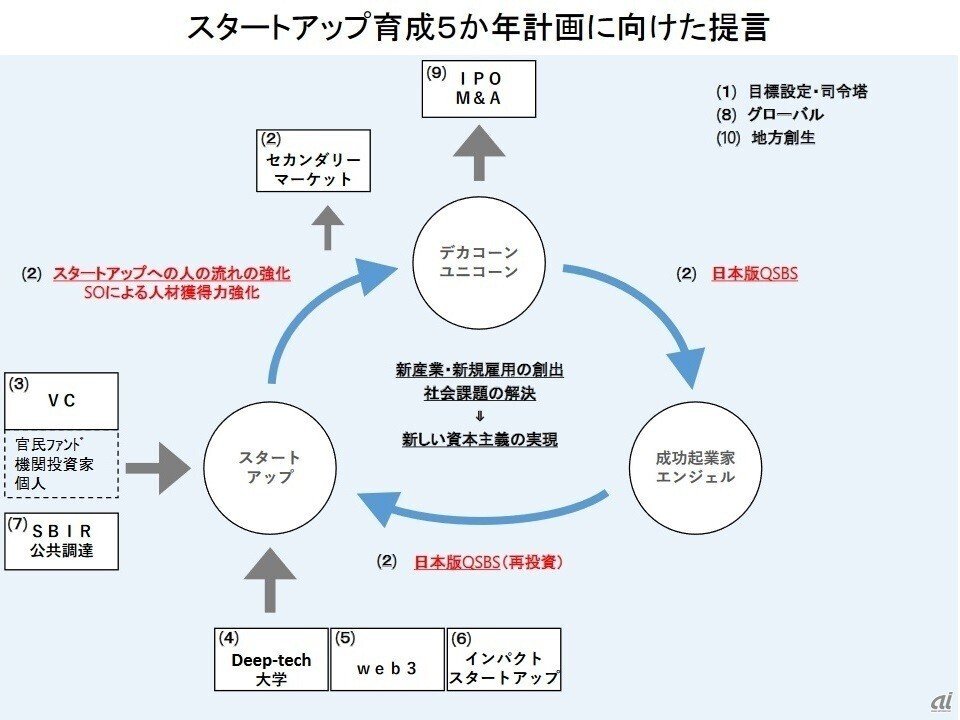

「セカンダリーマーケット」は政府が掲げるスタートアップ5カ年計画の中にも登場しており、徐々に注目され始めています。アメリカでは既に「セカンダリーマーケット」が発展しているが、日本ではまだ未整備であり、その問題を指摘しています。

衆議院議員でスタートアップ政策に関する小委員会 事務局長を務める小林史明氏は、今回の提言をイメージした図を用いて説明。スタートアップが盛んな米国と比較すると、「将来上昇が予想される株を持ちやすい『ストック・オプション』、上場前に株式を現金化できる『セカンダリーマーケット』など、スタートアップを大きくしやすいきっかけがある。全てに優遇が付いていて綺麗に回っている」ことなどが異なるという

それでは、このセカンダリーマーケットが何故、日本において重要なのか?順を追って説明していきます。

アメリカでは創業からIPOまでの期間が長期化している

まずは前提情報としては、アメリカではIPOまでの期間が長期化しており、日本でも同じ流れが来ると言われています。

アメリカの1980年から2021年に上場したテクノロジー関連の会社の設立日から上場(IPO)までの平均期間の推移をみると、下図のようになります。1980年代と比較すると、2020年代は2倍近くIPOまでの時間を費やしていることがわかります。

このIPOが長期化している要因の一つとしては、「スタートアップに対するリスクマネー供給が増加傾向にあり、資金調達がしやすくなった」と言われています。

日本のスタートアップの動向

それでは、日本ではどのような道を辿っているのでしょうか?

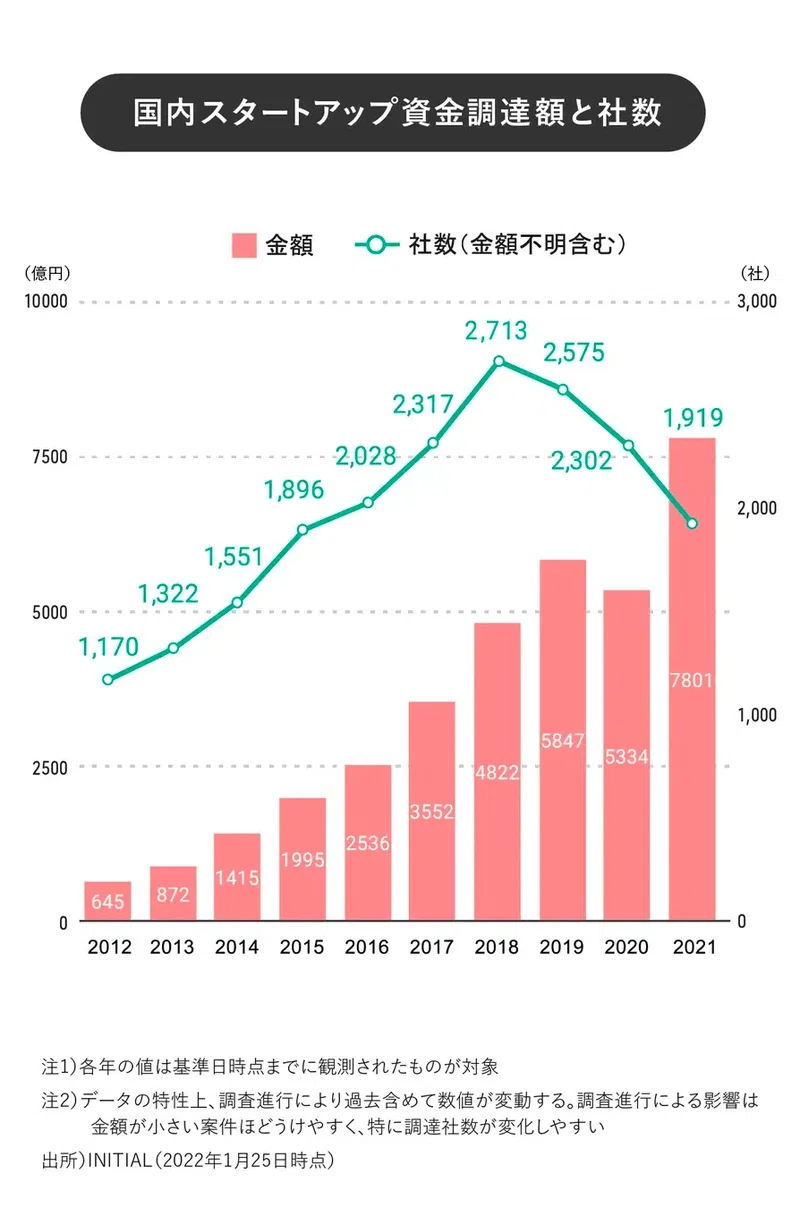

スタートアップに対するリスクマネー供給量が増加傾向にあることは日本も同じです。2020年 5,334億円から2021年は7,801億円まで増加しています。

これらの情報を読み取ると日本もアメリカと同じ道を辿ることが予測できると思います。

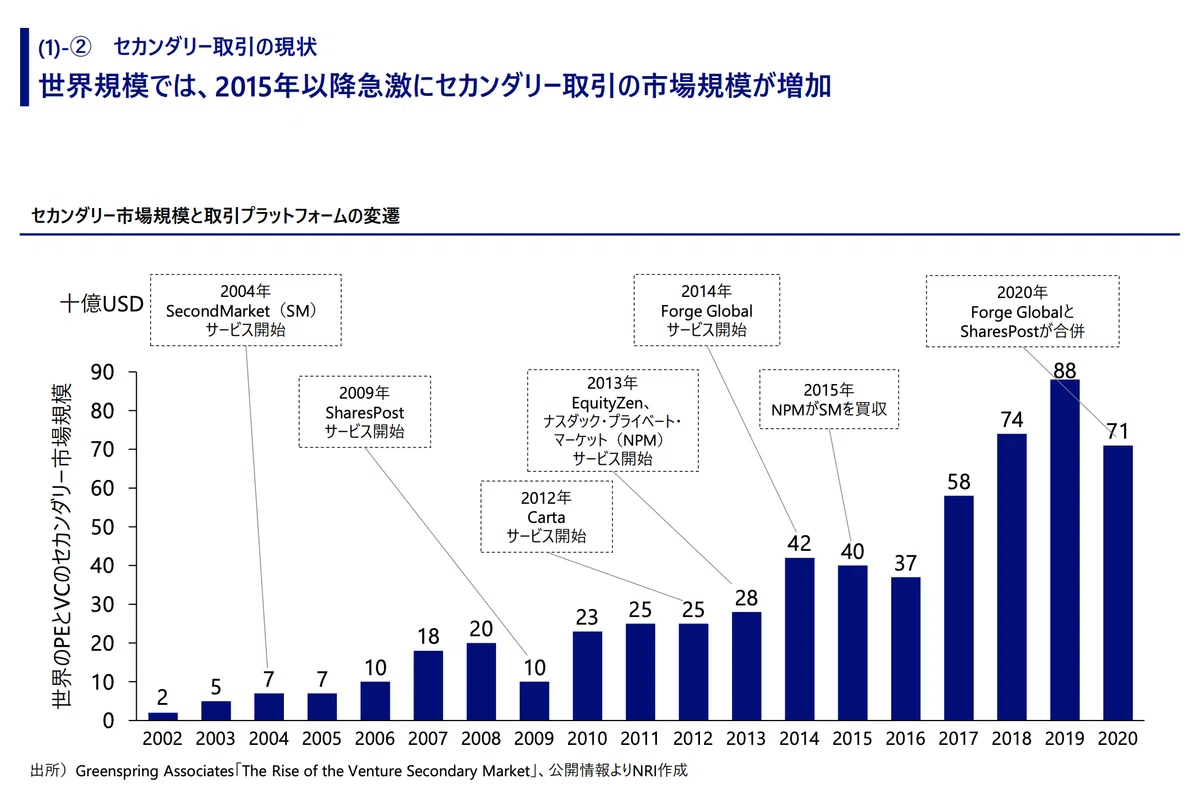

また、NRIの調査報告書によると世界規模で2015年以降、急激にセカンダリー取引が増加しているというデータも出ています。この流れは日本でも確実に来ると思います。

ただ、下記の図を見てもわかりますが、こういった流れに対して日本国内のセカンダリーマーケットはまだまだ発達していない状況です。

また、経産省も海外の大型VCを日本に呼び込むために、日本のスタートアップ市場の活性化のためにはセカンダリー市場の活性化が重要であると述べています。

日本におけるセカンダリーマーケットが重要な理由

これらを踏まえた上で日本では具体的にどのようなケースでセカンダリーマーケットが重要になってくるかを解説していきます。ここでは大きく下記の3つの理由を取り上げていきます。

スモールIPOの要因になっている

必要なライフイベントにあわせて換金できない

優秀な人材がスタートアップ界隈で循環しない

理由1. スモールIPOの要因になっている

日本では2013年からVCの設立数は増えてきました。その中で一般的にVCが運営するファンドの償還期限は7年から10年と言われていますが、この償還期限が迫ってくると起業家はEXIT(IPOもしくはバイアウト)を考える必要が出てきます。

ここでセカンダリーマーケットがあれば、非上場でも株を売って適切なバリエーションに上がったタイミングまで上場を待つなどの対応ができるのですが、日本ではそれが出来ないが故に昨今はダウンラウンドでのIPOなどが増えている要因と考えられます。

実際に今回、私が会社の売却を考え始めた一因として、ファンドの償還期限がありました。

私は2019年に沖縄のVCから資金調達を実施しました。その後、約5年ほどが経ちファンドの償還期限まであと3~4年というところまで迫っていました。

当時、既存の株を買い換えるという方法も少し模索しましたが、クローズドな投資家コミュニティでの売買をするには様々な障壁がありました。

理由2. 必要なライフイベントにあわせて換金できない

これは私の周りでも実際に目の当たりにしました。具体的なシーンとしては創業初期に役員としてジョインした場合は、生株を渡す代わりに役員報酬を低めに設定することがあります。ただ、昨今、IPOが長期化していく中で役員メンバーのライフステージも変わっていく中で、まとまったお金が必要になるタイミングがあります。例えば、「結婚して家を買いたい」「子供の学費が必要」などの場面に遭遇した時にIPOするまで待てずに会社を辞めて大手企業に転職してしまう人も見てきました。

理由3. 優秀な人材がスタートアップ界隈で循環しない

これは理由1,2に起因しますが、IPOが長期化することによる影響で、SOをもらっている優秀な社員がIPOするまで他の企業に転職することがなく、優秀な人材の流動性が無くなってしまう問題が起きます。

具体例としては、創業3年目に入社した社員がSOをもらったとします。当初の事業計画ではあと5年以内には上場する計画になっていましたが、外的要因により上場を延期せざるを得ない状況になりました。こうなってしまうと社員としてはいつ上場するのかわかりませんが、上場するまでロックオンされてしまい、辞めたくても辞めづらい状況に陥ってしまいます。

日本だと退職した従業員・役員のストックオプションは失効することが多いですが、海外では基本的に退職する従業員・役員にもSOを付与したままのケースが多いです。

※日本でも徐々にSOを付与したままになるケースも増えています。

アメリカではセカンダリーマーケット取引所はどのようなサービスがあるのか?

EquityZen

非上場株を買いたい投資家と非上場企業の株主をマッチングするプラットフォームです。投資家はEquityZenを通じて非上場企業の一部株式を購入することができます。

SharesPost

非上場企業の株式や投資ファンドを販売し、投資家と非上場企業の間で取引を仲介するサービスです。投資家はSharesPostを通じて非上場株を購入することができます。

日本のセカンダリーマーケット取引所

FUNDINNO MARKETは、日本初のオンラインによる未上場企業の株式取引ができるサービスです。

投資家は、FUNDINNO MARKETを通じて、FUNDINNOで取得した株式を売却したり、ベンチャー企業の株式を購入できます。

まとめ

日本のセカンダリーマーケットは下記の理由により重要です。

スモールIPOの要因になっている

必要なライフイベントにあわせて換金できない

優秀な人材がスタートアップ界隈で循環しない

私自身、ファンドの償還期限によりセカンダリーマーケットの重要性を痛感したので、今後、何かしらの方法でこれらを解決していきたいとは思っています!

P・S

個人で開発や採用の相談なども受けているので、必要あれば問い合わせもお待ちしています!

会社への問い合わせはこちらでお願いします!