人生を変えるビジネススキル②「金融指標の理解」(理論編)

はじめに

皆さん、こんにちは。かもめです🔥

シリーズ「人生を変えるビジネススキル」、第2回目のテーマは 「金融指標の理解」 です。

「金融指標」と聞いて、こんなふうに思われる方もいるかもしれません。

難しそう……。

財務分析って専門家がやるものでしょ?

そもそも、金融指標って何?

でも、聞いてください。

実は金融指標は、会社やプロジェクトの健康状態を「一目でわかる形」にするためのツールです。

つまり、これを理解することで、「何が問題なのか」「何を改善すればいいのか」が明確になるのです。

特にコンサル業界では、 クライアント(顧客となる企業)の課題解決が仕事です。

その課題解決のために、様々な意思決定が必要となりますが、ひとつひとつの意思決定には、経営陣や事業部の承認が必要なのです。

この承認を得るには何が必要か?

→その意思決定が信頼に足るものかを示す根拠があるかどうか、です。

この支えとなる根拠を提供するのが、金融指標でもあります。

また、金融指標が威力を発揮するのはなにも仕事だけではありません。

NISAや投資信託など、個人で投資を行っている方も多いと思います。

その中で、(悪い意味ではなく)思考停止でオルカンやS&P500を選ぶ方も一定数いると思います(昔の私もそうでした(;^_^A)。

しかし、金融指標が分かると、会社の財務に触れる機会も増え、結果として個別株にも関心が出てきます。

そうすると、結論は同じ(オルカン・S&P500)だったとしても、個別株との比較を自分なりにした上で結論を出せるので、より楽しくなるのです。

今回は、そんな良いことずくめの金融指標の基礎をわかりやすく解説し、実務や日常生活でどう活用できるかをお伝えします!

1. 金融指標とは何か?

金融指標とは、企業やプロジェクトの財務状態や業績を測るための数値のことです。

たとえば、「体温計」や「血圧計」のようなものだと思ってください。

これらの計器が健康状態を数値で示してくれるように、金融指標もビジネスの健康状態を客観的に示してくれるのです。

ではこの企業の健康状態とは何でしょうか。

答えはいろいろありますが、代表的なのは以下の3つです。

収益性(会社がどれだけ稼いでいるか)

安全性(会社がどれだけ安定しているか)

効率性(資産やリソースをどれだけ効率的に使っているか)

身体の健康状態に無理やり(笑)結びつけると、

収益性→日頃の運動量

安全性→体重

効率性→基礎代謝

こんなところでしょうか。

毎日の運動が成果(=体重)として積み重なって表れ、その内体質も変わってどんどん痩せやすい身体へと変わっていく。

企業経営も身体管理も実はかなり似ているところがありますよね。

経営者にジム通いが多いのも無意識的に通ずモノがあるからなのかもしれません。

私はと言うと、安全性はまだ大丈夫ですが、収益性と効率性は上げていかないといけない状態です💦(笑)

余談が長くなりましたが、ちょっと縁遠いと感じる金融指標も、このように身近なものに置き換えると親しみやすくなりませんか?

そうやってどんどん、難しいと感じることも臆せず吸収していきましょう!

それでは本題について、解説していきます🔥

2. 基本的な金融指標の種類

ここでは、基本的な指標をいくつかご紹介します。これを押さえれば、財務分析の基礎はバッチリです!

ところで前置きしておくと、あくまでここで紹介する指標は、金融指標の中でも基礎的なものばかりです。

コンサル業界や金融畑の方からしたら、「レベル低っ(笑)」となるかもしれません。

でも、かの有名なサッカー選手もこう言っています。

小さなことでも、やらないよりかはやった方がいい。

たしかに基本的な金融指標が中心になります。

しかし、果たして世の中の「コンサルタント」「金融業」の方で、日ごろから主体的に色々な会社の金融指標を計算してみたり、比較してみたりしている人がどれほどいるでしょうか。

わたしは、100人に3人もいないと思っています。

理論を理解することと、実際に使うことはまっっったく関係ないのです。

特にこのような金融指標になじみのない方は、まず「慣れる・親しむ」。これが重要です。

ぜひ、周りから耳障りの悪いことを言われても、無視して取り組み続けましょう。

Going my way、です。

それでは参ります。

2.1. 収益性指標

まず最初にご紹介するのは収益性指標です。

簡単にいうと、会社がどれだけ稼いでいるか(=売り上げているか)を測る指標です。

個人でいうと、年収いくら稼げているか、ということに近いのです。

しかし、会社の売上と個人の年収には、大きな違いが一つあります。

それは、「引かれるコストの差」です。

もちろん、年収も、そこから家賃や生活費が引かれ、年収=家計に残る金額とはなりません。しかし、振り込まれる手取り金額は、すでに税金や社会保険料を引かれています。

対して、売上は何も引かれていないですよね。人件費、材料費、広告宣伝費など、引かれるものが個人の年収よりはるかに多いのです。

上記は非常に重要なポイントですが、その理由は分かりますでしょうか?

答えは、「売上≠収益力ということが明らかになるから」です。

個人の年収は、年収≒収益力といっても良いでしょう。

しかし、人件費やその他のコストが高いと、必ずしも利益が出ないため、売上だけで収益力を測ることは難しいのです。

そこで、収益力を見るうえで重要な2つの考え方があります。

①生み出した売上ってきちんと利益に結びついていますか?

②会社が集めた資本は有効に活用され、利益の源泉になっていますか?

これです。

この2つの観点を分析するべく、次にご紹介する収益性指標が使われているのです。

2.1.1. ①生み出した売上が利益に結びついているかを判断する指標

売上高利益率

①の視点で使われる指標は売上高利益率です。

売上高利益率は、図1に示すように、利益を売上高で割って計算されます。分子には、その分析の目的によって、売上総利益、営業利益、経常利益など様々な利益が入ります。

例えば、とある飲食店Aが売上100万円、営業利益が10万円なら、売上高(営業)利益率はどうなりますでしょうか。

計算式:営業利益 ÷ 売上高 × 100=10万円 ÷ 100万円 × 100=10%

飲食店の営業利益率の平均は10%未満とされていますから、そこそこ効率的に運営できている店舗と判断できます。

ちなみに、「営業利益=売上高-売上原価-販管費」です。

つまり、売上高営業利益率を改善するには3つの方法があると言えます。

売上高の改善(=コストをなるべく増やさずに売上を上げる)

売上原価の削減(=売上をなるべく落とさずに材料費を減らす)

販管費の削減(=売上をなるべく落とさずに人件費等を減らす)

ごく当たり前のことですが、この視点は必ず押さえましょう。

2.1.2. ②資本が有効活用され、利益の源泉になっているかを判断する指標

②の視点で使われる主な指標として、総資産利益率(ROA)と自己資本利益率(ROE)があります。

ROA(総資産利益率)

ROAは、端的に言うと、その会社が使っている総資産をどれだけ有効活用できていますか?(=利益につながっていますか?)ということです。

ROE(自己資本利益率)

対してROEは、端的に言うと、その会社が使っている純資産をどれだけ有効活用できていますか?(=利益につながっていますか?)ということです。

なお、図2でROEの計算式を示していますが、今回は指標を単純化するために、あえてROEの分母には自己資本ではなく純資産を入れています。

より厳密には、分母の純資産から少数株主持分〈非支配株主持分〉と新株予約権を差し引いたものを入れますので、気になる方は調べてみてください。

2.1.3. 両指標の違い

「なんか純資産と総資産を使っているって違いだけで、大して変わらなくない?」

こう思われた方も多いのではないでしょうか。

それは半分正解です。たしかに、計算式自体は大きく変わりません。

しかし、ここで「純資産とは何か?」を考えてみましょう。

「純資産=資産ー負債」ではありますが、それだけではありません。

この純資産は誰のものか?そう、株主のものです。

つまり、純資産をベースに行うROEの計算の方が、株主にとって有用な情報であるケースが多いのです。

ですので、重視すべき指標というのが、立場によって変わるとも言えます。

例えば、上場企業では不特定多数の株主から資金調達を行なっています。

つまり、株主が多い=株主の視点が重要=ROEが重要な指標となります。

逆に、オーナーが株式100%を保有しているような中小企業の場合は、ROEよりもROAの方が重視される傾向にあります。

2.1.4. 分解でさらに深まる収益性指標

ちなみに、ここでは深掘りしませんが、ROEとROAはともにさらなる分解が可能なのです。

この分解を行うことによって、さらに細かい金融指標を算出し、企業の実態を分析することができるのです。

2.1.5. 収益性指標(総括)

ここまで3つの観点から、5つの安全性指標をご紹介してきました。

おさらいとして、以下にまとめます。

「生み出した売上ってきちんと利益に結びついていますか?」の判断指標

売上高利益率

「会社が集めた資本は有効に活用され、利益の源泉になっていますか?」の判断指標

ROA(総資産利益率)

ROE(自己資本利益率)

2.2. 安全性指標

次にご紹介するのは安全性指標です。

簡単にいうと、「どれだけ安定しているか」を示します。

個人でいうと、貯金と借金の比率や年収に対していくら貯金しているか、ということに近いですね。

企業の場合は、もう少し多角的な観点から安全性を測っていきます。

具体的には下記の3つの視点を持ってみていきます。

① 短期のうちに支払わなければならない負債(流動負債)に対して、十分な支払い能力を持っていますか?

②長期にわたって使用する資産(固定資産)に対して、どのような形で調達した資金(資本)を投資していますか?

③安定的な形で資金調達を行なうことができていますか?

上記の①~③のそれぞれについて、見るべき代表的な安全性指標をご紹介していきます。

2.2.1. ①流動負債に対して、十分な支払い能力を持つかを判断する指標

①で使用されるのが、流動比率と当座比率です。

「まーた指標増えてついていけなくなってきた・・・」

そう思った方もご安心ください。

これら2つの指標は内容がとても似ています。ですので、指標は2つですが、セットで理解できてしまいます。

流動比率

まず流動比率は、流動資産を流動負債で割った指標です。

流動資産は短期間のうちに現金化される資産、流動負債は短期間のうちに支払いをしなければならない負債です。

つまり、短期間のうちに支払わなければならない負債に対して、その原資がどれだけあるのかが分かる指標ですね。

私の小学校時代、お小遣いが月1000円なのにいつも友達に2000円借りているタケシ君(仮名)という横柄な子がいました。

態度だけでなく、流動比率も悪い子だったということです。

当座比率

では当座比率と流動比率って何が違うのでしょうか。

先ほど、流動資産=短期間のうちに現金化できる資産、と言いました。

しかし、厳密には、流動資産の中には短期間で現金化できない資産があるのです。

例えば、棚卸資産(在庫)は、基本的には短期間で販売する想定ですが、中にはなかなか売れないものもありますよね。

これをマーケティングでは「死に筋商品」と言ったりするのですが、そういった在庫は「短期間で現金化される」と言っていいでしょうか。

答えは「否」です。

つまり、売れない在庫を多く抱える会社の財務安全性を測る場合は、流動比率が必ずしも適切ではないということが分かるかと思います。

そこで、登場する概念が、当座比率というわけです。

当座比率は、流動資産の中から、より現金化しやすい資産(当座資産)を抜き出し、それと流動負債のバランスを見る指標です。

当座資産という科目は、財務諸表には出てきません。

そのため、現預金、受取手形・売掛金、有価証券などの科目を、自分自身で計算して算出します。

1つの目安としては、当座比率が100%以上であれば、十分な支払い能力があると判断できます。

仮に先ほどご紹介したタケシ君が、転売用にたくさんのプラモデルを家に持っていたとしても、そのキャラクターのブームがとっくに過ぎてしまっていた場合、タケシ君の支払い能力を何も保証してくれないということですね。

2.2.2. ②調達資金をどのように固定資産に投資しているかを判断する指標

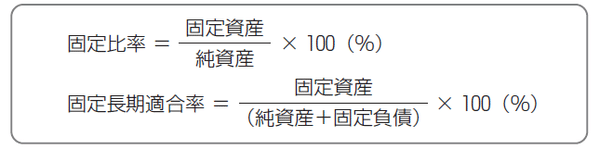

次に、固定資産が、どのような資本によってカバーされているのかを分析する指標を見ていきましょう。ここでも、似た形の指標である固定比率と固定長期適合率をセットで取り上げます。

固定比率・固定長期適合率

まず前提として、固定比率と固定長期適合率は、どちらも分子が固定資産で、分母が多少変わってくる程度の違いです。

そして確認ですが、固定資産=将来の利益やキャッシュフローを生み出すために長期間にわたって使用される資産です。

パソコンとか、工場とか、工場用の土地とかも、基本的にすべて固定資産です。

なぜ、このような固定資産に使われる資金を見るときに、(分母である)純資産や固定負債を見るのでしょうか?

それは、とても簡単に言うと、「長期の収益に貢献するものの取得は、長期で使用できる資金源である方が望ましい」という考え方からくるのです。

長期で使用できる資金源とは何か?

それが、株主資本(純資産の科目)・長期借入金(固定負債の科目)などと言えます。

だから、分母は純資産や固定負債なのです。

そして、固定資産の金額は、純資産でカバー可能であるほど安心ですよね。だから、この固定比率と固定長期適合率の数値は低いほど安全性が高いということになります。

2.2.3. ③安定的な形で資金調達を行なえているを判断する指標

安全性分析の最後の③の指標は、自己資本比率です。

自己資本比率は、総資産のうち、自己資本が何%あるかを示したものですが、今回は単純化のために、分子を純資産としています。

自己資本比率

さて、なぜ自己資本比率が大事か?

それは、この指標が、その会社が調達した全資金のうち、返済しなくてもよい資金が何%かが分かるためです。

つまり、自己資本比率の数値が高いほど、その会社の安全性は高いと判断できますよね。

例のタケシ君が財布に10万円入っていたとしても、その内9万円が私から借りたお金だとすると、タケシ君はお金持ちとは言えませんよね。

(小学生の純資産1万円は金持ちだろ…というツッコミは受け付けません笑)

2.2.4. 安全性指標(総括)

ここまで3つの観点から、5つの安全性指標をご紹介してきました。

おさらいとして、以下にまとめます。

「短期のうちに支払わなければならない負債(流動負債)に対して、十分な支払い能力を持っていますか?」の判断指標

流動比率

当座比率

「長期にわたって使用する資産(固定資産)に対して、どのような形で調達した資金(資本)を投資していますか?」の判断指標

固定比率

固定長期適合率

「安定的な形で資金調達を行なうことができていますか?」の判断指標

自己資本比率

2.3. 効率性指標

最後に見ていく指標は、効率性を確認するための指標になります。

ここでいう効率性とは何か?

それは、投入した経営資源が有効に活用されているかどうか、です。

収益性指標と安全性指標と異なり、効率性指標については、複数の視点はなく、基本的に上記の視点から必要な指標を策定しています。

そこで導き出された指標が、売上債権回転期間・棚卸資産回転期間・仕入債務回転期間です。

勘の鋭い方は気づいたかもしれませんが、どちらの指標にも「回転」という言葉が含まれていますよね。

回転という言葉こそが、効率性を示すキーワードになります。

2.3.1. 売上債権回転期間・棚卸資産回転期間・仕入債務回転期間

これらは、売上高の何ヶ月分の売上債権や棚卸資産、仕入債務を抱えているのかを見るための指標です。

つまり、このように言い換えることができます。

売上債権回転期間:売上債権の回収までにかかる期間

棚卸資産回転期間:在庫が売れるまでの期間

仕入債務回転期間:在庫を仕入れてから仕入代金の支払いを行なうまでの期間

ここでみなさん少し考えてみましょう。

それぞれ、数字が小さい(=期間が短い)方が良いでしょうか?

それとも、数字が大きい(=期間が長い)方が良いでしょうか?

答えに行きます。

売上債権回転期間:数字が小さい(=期間が短い)方が効率性が高い

棚卸資産回転期間:数字が小さい(=期間が短い)方が効率性が高い

仕入債務回転期間:数字が大きい(=期間が長い)方が効率性が高い

ここは感覚的にも理解しやすいところですが、

売上債権(売掛金・受取手形)などは、なるべく早く現金として回収できた方が良いですよね。

棚卸資産(在庫)も、なるべく多くせずに売れた方が良いですよね。

そして逆に仕入債務(買掛金・支払手形)などは、なるべくゆっくり返せた方が日々の営業に有利ですよね。

厳密にいうと、棚卸資産に関しては、少なすぎると欠品リスクもあるので、棚卸資産回転期間は欠品が生じない程度に短いほうが望ましいという細かい条件もあったりしますが、いったんそこは無視することにします。

2.3.2. 総資産回転率・有形固定資産回転率

回転期間系のほかにも、実は回転率の観点からの指標もあります。

概念的にはそんなに難しくないので、さらっと見ていきます。

ここでは、総資産回転率と有形固定資産回転資産を取り上げます。

これらは、会社が投資して得た資産を有効に活用して売上高を生み出しているかどうかを判断します。

総資産回転率:会社全体の資産が、どれだけ売上に貢献しているか

有形固定資産回転率:特に工場や店舗などの有形固定資産が、どれだけ売上に貢献しているか

上記のほかにも、例えば在庫回転率(売上原価 ÷ 平均在庫高)という指標を通じて、「在庫がどれだけ速く売れているか」分析することもできます。

2.3.3. 効率性指標(総括)

以上で、効率例分析のご紹介をおわります。

おさらいとして、以下にまとめます。

回転期間

売上債権回転期間

棚卸資産回転期間

仕入債務回転期間

回転率

総資産回転率

有形固定資産回転率

在庫回転率

3. 金融指標を使って実務に活かす方法

ここまでたくさんの指標をご紹介してきました、みなさま大変おつかれさまでした。

これらは丸暗記する必要はなく、

「大きく収益性・安全性・効率性をそれぞれ見るためのいろいろな指標があるんだな」程度で問題ありません。

使っていくうちにだんだんと慣れていきましょう!

これらの指標は覚えていることが重要なのではなく、どう活用するかが大切ですし、何を知りたいかによって必要な指標もまったく変わってきます。

いくつか簡単な具体例を見てみましょう。

3.1. 事例1:競合企業の新規プロジェクトの評価

あなたの会社の競合であるX社が、新しい製品・キャンペーンを行い、その効果を測定したいと上司から言われたとしましょう。

その際、以下の指標が評価には有効になってくるでしょう。

収益性指標

昨年度までの数字と今年の数字を比較することで、その製品・キャンペーンでどれだけ利益が出たかを見ることができます

効率性指標

昨年度までの数字と今年の数字を比較することで、その製品・キャンペーンに使われた投資資金が、どれだけ効率的に使えているかを見ることができます

3.2. 事例2:取引先の信用チェック

あなたの事業部で、販路拡大を進めるべく、その足掛かりとして新たな仕入先の開拓を上司から依頼されたとしましょう。

その際、仕入先に求めるのが収益性の高さよりも、潰れないことである時、以下の指標が評価には有効になってくるでしょう。

安全性指標

自己資本比率

経年の推移を見ることで、倒産リスクが低いかどうかを見ることができます

流動比率

経年の推移を見ることで、短期的な支払い能力は十分にあるかを見ることができます

3.3. 総括

このように、社内ではさまざまなプロジェクトを依頼されることがあると思いますが、「そのプロジェクトで何を知りたいか」によって、持つべき視点(=見るべき指標)もまったく異なってきます。

いろいろな指標に触れて、何を見れば適切な意思決定ができるかを、ぜひ鍛えていきましょう✊

4. 注意点:金融指標は万能ではない

ここまで、事例も交えてさまざまな金融指標を見てきました。

なかには、このように思っている方もいるのではないでしょうか。

「金融指標マスターすれば最強じゃね?」

そう言いたいところですが、残念ながらそこまで万能ではないのです(笑)

たしかに金融指標は非常に便利ですが、注意すべき点もあります。

単体では判断できない

一つの指標が良いからと言って、その会社の良し悪しは判断できません。各指標で考慮されるのは、分母と分子の要素だけです。

自己資本が多い=良い会社ではないですし、借入金が多い=悪い会社でもありません。

質の高い評価を行うためには、常に他の指標と組み合わせて多角的に分析していきましょう。

業界特性を考慮する

絶対的に低い/高い数値というのはないのです。例えば、売上高利益率が20%=めちゃくちゃ収益性が高いというわけではありません。

同じ指標でも、製造業とIT業界では適切な数値が異なります。

そのため、常に見ている業界を意識して、その業界の中で相対的にその指標がどうなのか?ということを考えることが重要です。

5. おわりに(+おまけ)

金融指標は、ビジネスの現場だけでなく、投資や家計管理など日常生活でも役立つスキルです。

毎月の貯金割合、投資信託の利益率、毎月の固定費割合、などなど…

身近なところから計算する習慣をつけると、こうした馴染みのない金融指標も、一気に理解しやすくなります(^^)

ちなみに私は日常生活で、以下の指標は毎月1回は計算して確認しています。

貯蓄率=貯金金額(投資含む)÷ 手取り月収

食費割合=食費(外食含む)÷ 手取り月収

交際費割合=友人との交際費 ÷ 手取り月収

ここらへんの月次推移を計算して、自分にあった生活水準を設定し、なるべくそこを維持するようになると、己の経営力も自然と上がっていきます(笑)

ぜひ、使えそうな指標から学び、日々の意思決定に活用してみてください!

本記事をお読みいただき、ありがとうございました!

もしGood!と思っていただいたようでしたら、

「スキ❤」ボタンのクリック

コメント

いただけると今後の励みになります!

次回は、実践編ということで、実際にいくつかの企業を取り上げ、これらの指標を比較してみたいと思います!

それではまた次回お会いしましょう!