年末調整で遺族年金を受給している親を扶養申告できるの?【年末調整/扶養控除等(異動)申告書】

こんにちは、ナカハラミヤコです。

今日は、「年末調整で遺族年金を受給している親を扶養申告できるの?」という質問にお答えしたいと思います。

1.扶養控除の要件とは

扶養控除とは、親や子ども、親族を扶養している場合に受けられる所得控除の一つです。

その年の12月31日時点で、以下の6つの要件を満たしている場合は、扶養控除の対象となります。

① 6親等内の血族および3親等内の姻族(※)

② 年間合計所得金額48万円以下(給与のみの場合(収入103万円以下)

③ 生計を一にしていること

④ 16歳以上であること

⑤ 他の人の扶養親族になっていないこと

⑥ 青色事業専従者として、その年に一度も給与の支払いを受けていない

こと、白色事業専従者でないこと

※配偶者が受けられる控除は、「配偶者控除」と「配偶者特別控除」で、 「扶養控除」は、配偶者以外の方が対象となります。

2.合計所得金額とは

扶養控除の要件⑥にある「合計所得金額」とは、どういったものでしょうか

以下のとおりです。

1 給与所得

2 事業所得

3 雑所得(国民年金、厚生年金、共済年金等の公的年金)

4 配当所得

5 不動産所得

6 退職所得

7 1~6以外の所得

譲渡所得、山林所得、一時所得、利子所得等

3.遺族年金は合計所得金額に含まれるの?

遺族年金は、扶養控除の要件である合計所得金額に含まれるのでしょうか?

遺族年金は、合計所得金額に含まれません。

所得税法やその他の法令の規定によって非課税とされる所得は含まれないことになっているからです。

根拠は、こちらです。

非課税所得

所得税は、納税義務者に帰属するすべての所得に対して課税することを原則としていますが、所得の中には、社会政策その他の見地から所得税を課さないものがあります。これを非課税所得といいます。

非課税所得は、所得税法および租税特別措置法のほか、その他の法律に規定されています。

非課税所得は、所得金額の計算から除かれますから、非課税の適用を受けるための手続は原則として必要ありません。

なお、非課税所得について損失が生じても、その損失はなかったものとみなされます。

合計所得金額に含まれない所得は、以下のとおりです。

・休業補償(労基法)

・休業補償(労災保険法)

・失業等給付(雇用保険法)

・傷病手当金、出産育児一時金、出産手当金、高額療養費

(健康保険法)

・障害年金、遺族年金、遺族恩給など

・利子所得のうち障害者等の利子非課税制度の適用を受けるもの

(マル優、特別マル優等)

・生活用動産の売却による譲渡所得

・NISAの運用益

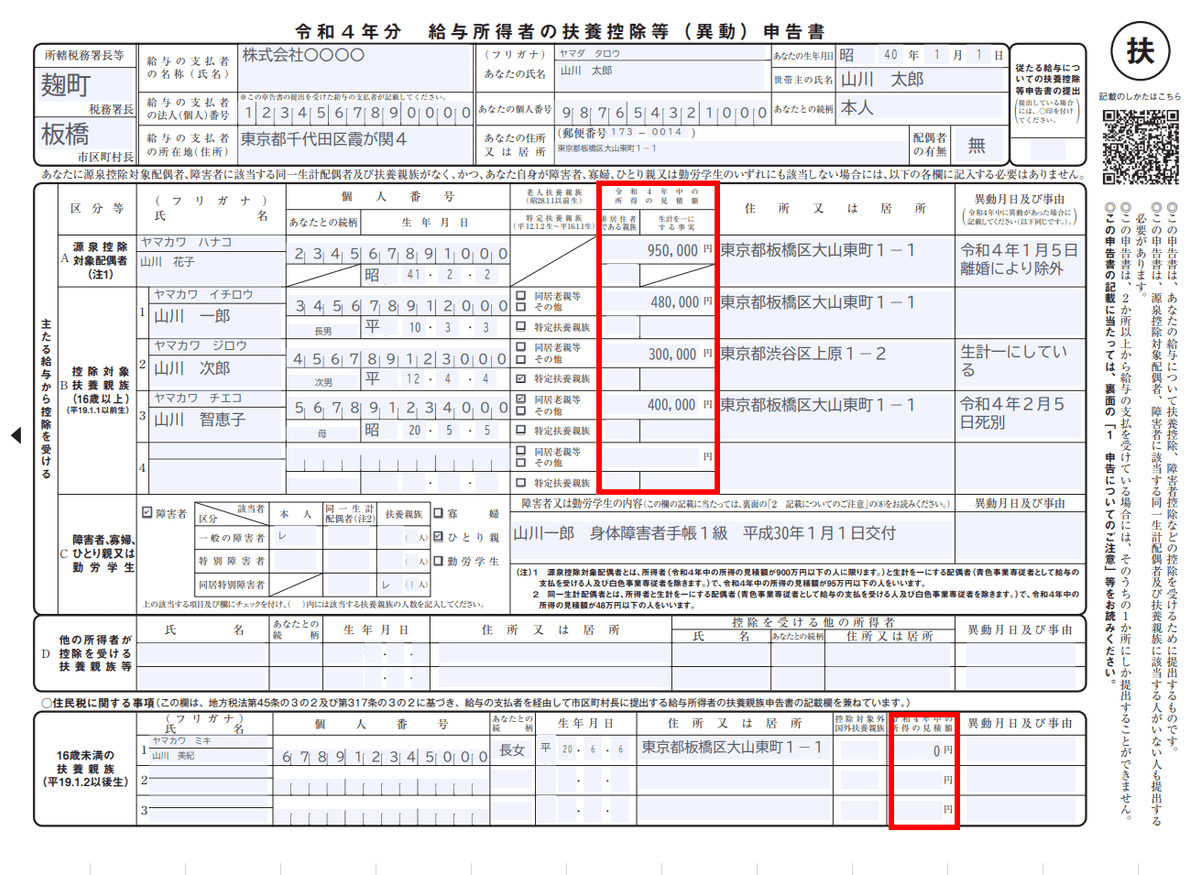

4.扶養控除等(異動)申告書の記入見本

赤枠で囲った部分が、扶養控除等(異動)申告書の合計所得金額を記入する欄になります。

~関連記事~

~まとめ~

遺族年金は非課税となるため、扶養控除の要件である合計所得金額に含める必要はありません。

社会保険(健康保険)の扶養の要件と税法上の扶養の要件が違っており紛らわしいので、遺族年金を収入に含める必要があると思い違いをしている人が多いです。

・社会保険(健康保険)の扶養の収入要件・・・遺族年金の額も含める

・所得税法所の扶養の収入要件・・・・・・・・遺族年金の額は含めない

自分では判断できない場合には、出来るだけ多くの情報を扶養控除申告書に

記載していただけると労務担当としては適切に処理できるので助かります。

例えば、「遺族年金〇〇円、老齢年金〇〇円、給与収入〇〇円」等、記載を

してくださいね。