【4318】クイックの企業診断 - 2025年3月期 第3四半期 決算反映版

営業利益率の高い高配当銘柄を探していた矢先、目に止まったのが【4318】クイックです。調べていく中でとても優良な銘柄ということがわかり購入機会を伺っていましたが、先日立会外分売が発表されて値崩れしたところゲットすることができました。今回は後出しではありますが、私が購入するに至った分析内容をお伝えできればと思います。

カキノタネの結論

⛔️立会外分売の発表により株価が不安定

⛔️24年度は通期で減益予想(パッと見の心象が悪い)

ℹ️減益予想は投資先行によるもので中計に含まれていた内容

✅成長市場かつ高い利益率によりコア事業は安定成長

✅配当利回りが既に5%近くまで上昇している

✅中計の内容が妥当かつ達成すれば20%程度の増配が見込める

立会外分売のリスクを踏まえても2,000円以下ならローリスクミドルリターンの勝負ができそうだ。

クイックの銘柄情報

証券コード:4318

銘柄名:クイック

市場:東証プライム

業種:サービス業

株価:1929円

時価総額:368億円

PER:10.3倍

PBR:1.99倍

配当利回り:4.87%

配当方針:配当性向50%

※2025年2月6日終値データ

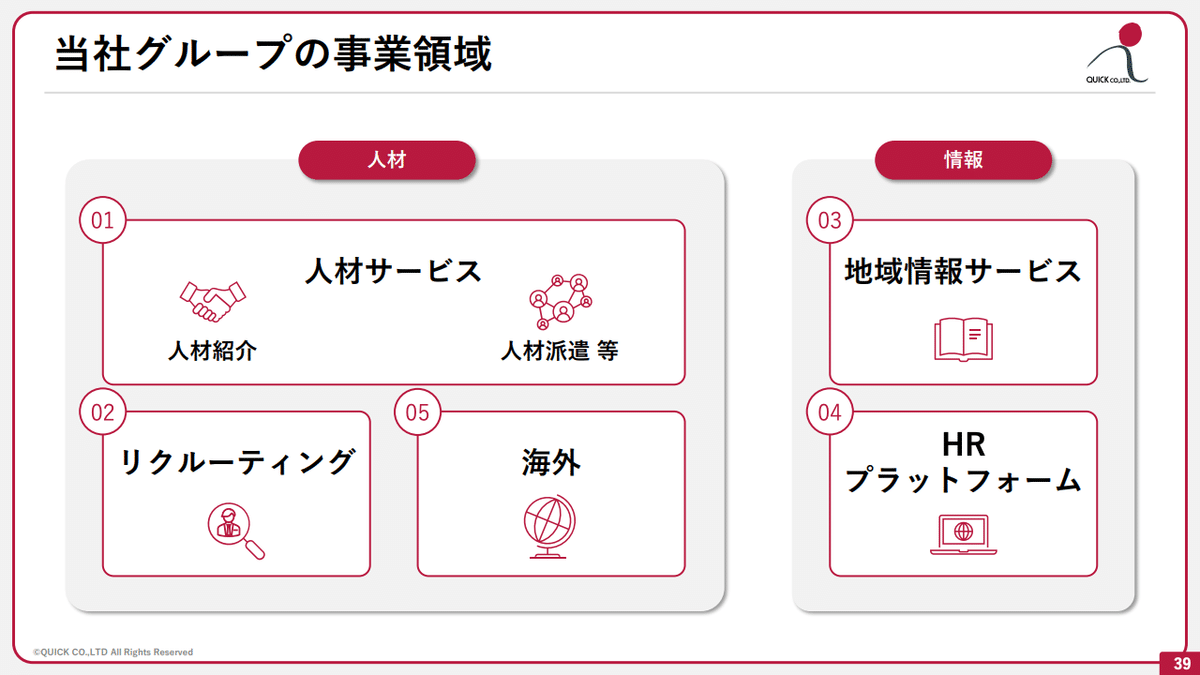

クイックの事業内容

事業ポートフォリオ

クイックは人材サービスを主軸に採用や人事など関連する5つの事業を持っている。売上・利益の大部分を占めているのが、人材紹介や人材派遣を行っている人材サービス事業。また現時点ではまだシェアが低いが、同様のビジネスモデルを北米、ヨーロッパ、アジアなど各国に展開している海外事業が成長中である。

クイックの財務諸表

損益計算書

営業収益・営業利益・経常利益・純利益・EPSの推移を確認するが、コロナ禍の2021年3月期を除いて概ね右肩上がりのようだ。

貸借対照表

資本面に関してはコロナ禍も含め綺麗な右肩上がりのグラフを描いている。自己資本比率に関しても70%前後となっており健全な財務状態と言える。

キャッシュフロー

フリーキャッシュフローは常にプラスをキープしており、歴史の長い会社だが積極投資を持続しているという印象が持てる。

配当

配当は配当性向50%の業績連動を方針としており、業績も財務も順調なので配当も概ね右肩上がりとなる。

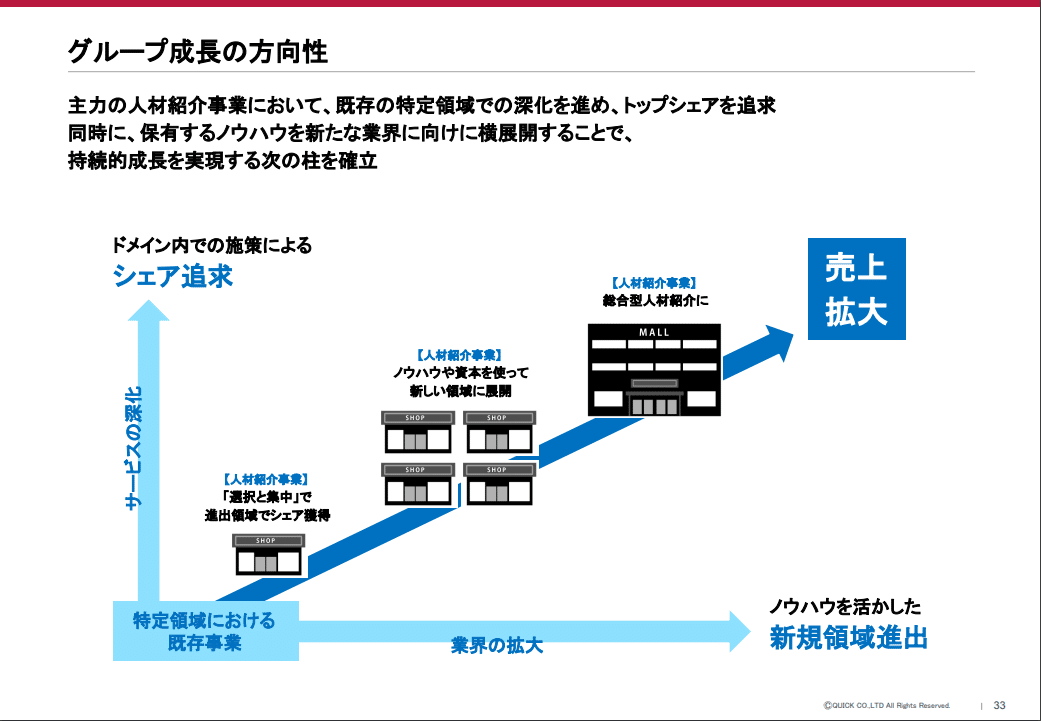

クイックの中期経営計画

中期経営計画の骨子

財務目標としては2027年3月期に下記の達成を掲げている。

売上高:39,350百万円(33.4%増)

営業利益:6,200百万円(24.9%増)

純利益:4,179百万円(19.2%増)

また、売上は右肩上がりだが、利益は1期目は減益、2期目は微増程度におさまっている計画だ。これは照準を3期目に合わせており、1期目と2期目に人材採用やプロモーションを強化し先行投資を進める方針であるためだ。

さらにセグメント別に見てみると、コアである人材サービス事業もまだ成長させる方針でリクルーティング事業や海外事業もこの中期経営計画の中で大きく成長させることが計画に盛り込まれている。

具体的な方針としても人材という主軸を維持し派手な方針転換はせずに、粛々とサービスの深化と領域の拡大を図る。市場全体が引き続き伸び続けているので戦略としては正しそうだ。

また、領域の拡大とは求人の職種や企業のカテゴリーを広げることを指しており、引き続き適度にニッチな領域を選択している点に好感が持てる。

さらに、個人的には現在非常に伸びているプラットフォームであるIndeedの代理店としての立ち位置を強化していることは非常に筋が良いように見える。

戦うべきところと手を取り合うべきところを見分けており、企業の戦略策定の能力が高いこともうかがえる。

クイックの今後の好材料・悪材料

立会外分売の実施

タイムリーな話題だが、クイックは1月31日に立会外分売の実施を発表した。市場に放出される株数は最大で900,000株で総発行株式数に対して約4.8%にあたる。市場に流通する浮動株は現時点でおよそ63.9%程度と考えられており、今回の立会外分売により68.7%程度となる。この需給の悪化により理論的には最大で約7%程度株価が下落するという見方もできる。さらに立会外分売の当日は前日の終値に対して3~5%ディスカウントされて売り出されるため、一時的には10%前後の下落まで考えられる。

立会外分売は単純に大株主の利確に使われる場合と、プライムへの格上げや上場基準を維持するために実施されることが多いのだが、同社はすでにプライムで上場基準としても問題がないため、今回は前者の可能性が高そうだ。

その他の事業リスク

今すぐ注意するべき内容はないのでピックアップはしないが、同社が整理している事業リスクについては長期保有する上では一読しておきたい。

クイックの指標分析

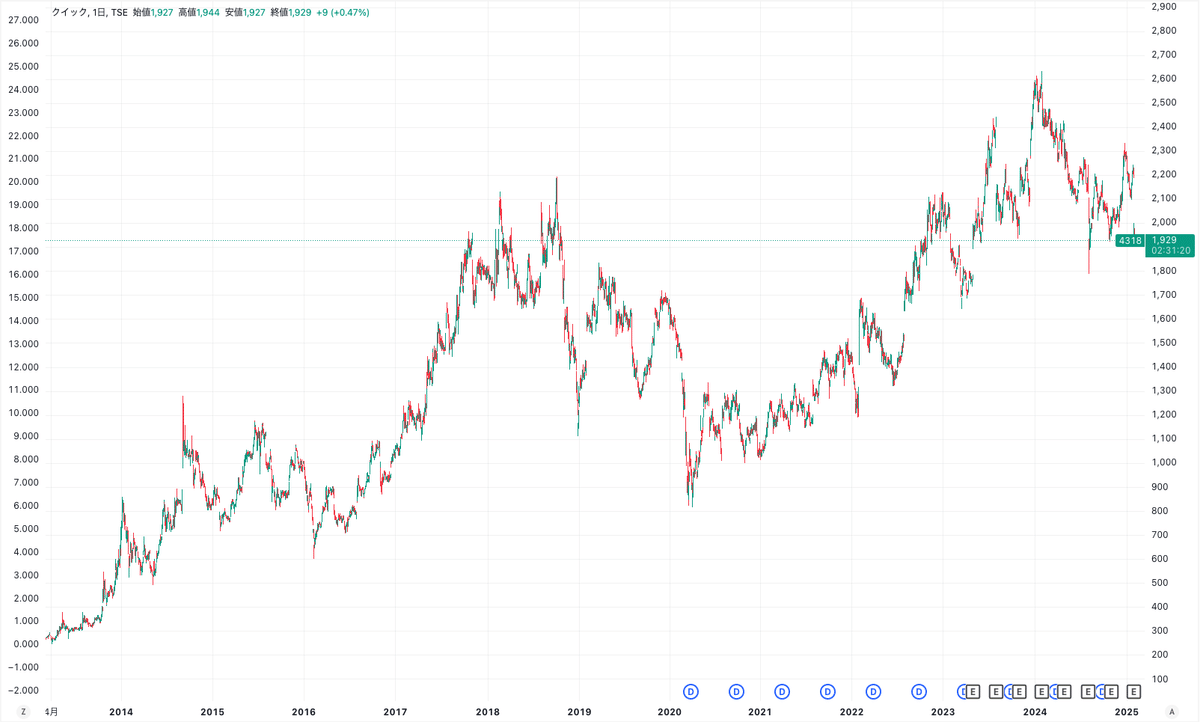

株価

長期チャートで見ていると、騰落を繰り返しながらも堅調に上昇トレンドを描いているようだ。一方で短期チャートで見てみると直近は下落トレンドとなっていることに加えて立会外分売により前提条件が変わってしまったので、改めて底値を見定める必要がありそうだ。

PER

PERを見ていると一時的に24を超えていた時期もあるが、この水準を市場は許さず下落が進んでいる。直近としては2024年が始まった頃にPERは14をつけるも、そこから下落トレンドが始まり現在は10前後といったところだ。

確かに現在は投資が先行しているため利益がついてきておらずPERがあがりにくい状況ではあるが、同社が唯一減益となったコロナ禍の年でさえ9前後はあったため、これ以上PERが下がることには違和感があるため、PER9つまり株価は1,832円あたりが底になってきそうだ。

PBR

PBRもPERと同様の動きをしており、現在の水準は妥当なラインと考える。

配当利回り

配当利回りの側面から現在の株価をみると、PER以上に現在の株価の割安度がわかる。本年度の予想配当は94円で第3四半期の決算を見ている限りはこの数字は堅そうだ。そこから考えると現在の配当利回りは4.8%を超えており、コロナ禍の先行きが見えていなかった時期でさえ4.6%あったことを考えると既に割安ラインと考えることができそうだ。

1,880円が5%のラインとなるので、このあたりまでには反転すると推測している。

カキノタネの投資方針

PERは現在割安水準にある

PBRも概ねPERと同様の推移

配当利回りは5.0%を底とする

配当利回りとしては4.7%程度で十分

立会外分売のリスクを踏まえても2,000円以下ならローリスクミドルリターンの勝負ができそうだ。2,000円で購入するとちょうど配当利回りは4.7%となる。この後利回り5.0%水準まで株価が下落したとしても1,880円と下落率は6%。これは1.5年ほどの配当で充当できる範囲だ。さらに実際は事業が成長する可能性の方が高いため、底でいつまでも停滞することはないと推測する。一方で中期経営計画を達成することができれば20%程度の増配を見込めるので2,000円で買うことができれば、26年度は5.6%程度の利回りとなるアップサイドまで見えてくる。

なお、カキノタネは暴落のどさくさに紛れて1,921円で購入。立会外分売にも参加して追加購入も予定している。