【6458】新晃工業の企業診断 - 2025年3月期 第3四半期 決算反映版

Xでフォローしている方々が時折購入している【6458】新晃工業。名前はよく見かけるがどのような企業か調べたことがなかったので、腰を据えて調査することにしました。調査したところ改めて人気の理由やターゲットラインが見えてきたので分析内容を共有できればと思います。

カキノタネの結論

✅セントラル空調の分野で国内トップシェア

✅データセンター領域が足元好調

✅中計ではデータセンター領域を含め投資を拡大し成長を加速

✅配当利回り4%超

ℹ️良くも悪くも景気に敏感な銘柄

ℹ️配当性向引き上げ方針発表後株価は急騰

⛔️目標の配当性向50%に到達後、株価は調整局面

現状の株価から購入してもある程度勝算はあるが、さらに確度を高めるために1,188円あたりまで下落を待ってから購入したい。現状の株価水準でも信用倍率が緩和するようであれば、買い逃すリスクを回避するために現状の水準からの打診買いもあり。

新晃工業の銘柄情報

証券コード:6458

銘柄名:新晃工業

市場:東証プライム

業種:機械

株価:1,228円

時価総額:950億円

PER:12.0倍

PBR:1.45倍

配当利回り:4.07%

信用倍率:21.51倍

配当方針:配当性向50%、DOE3.5%(下限)

※2025年2月10日終値データ

新晃工業の事業内容

事業ポートフォリオ

新晃工業は空調の中でもセントラル空調と呼ばれる熱源機器を一カ所に集中設置した空調機器を製造・販売しており、主にショッピングモールやデータセンターなどの大型施設の空調に使われている。セントラル空調のカテゴリーでは国内の出荷台数の約40%のシェアを誇るリーディングカンパニーで、売上構成としても、7割程度が空調機器の製造・販売となっており、その他の事業も空調機器の販売に関連する工事や管理事業で構成されている。

新晃工業の財務諸表

損益計算書

過去の推移を見ていると2020〜2021年あたりに苦しい時期があり、この時期の決算短信では下記のように説明されている。

21年3月期

新型コロナウイルス感染拡大に伴う緊急事態宣言による民間設備投資需要減少

東京オリンピック関連重要の一服による需要減少

22年3月期

設備投資需要は前年に底打ち緩やかな回復を確認

一方で世界的な半導体不足による部材の納期遅延が発生

かなり特殊な要因ではあったが、民間の設備投資需要に大きく影響を受けるビジネスモデルであることがわかり、長期で投資して行く上では把握しておきたい特性だ。

貸借対照表

資産面で見ると減益が続いていた時期も含めて堅調に右肩上がりに推移している。また、自己資本比率は約70%程度を常に維持しており、設備投資が必要な製造業の中では比較的高い水準であり財務基盤は安定しているように見える。

配当

24年3月期に大きく増配されているが、これは業績が回復したことに加えて、23年11月に配当性向50%目標(DOE3.5%を下限)とする配当に関する方針を盛り込んだ新中期経営計画を発表したため。

新晃工業の中期経営計画

財務目標

財務目標としては2027年3月期に下記の達成を掲げている。さらに、ROE・DOE・PBRなど資本の効率性を重視した経営に舵を切っていることもわかる。

売上高:60,000百万円(+15.6%)

営業利益:10,000百万円(+16.3%)

純利益:7,000百万円(+14.8%)

配当性向:50.0%(+26.3%)

戦略骨子

具体的な内容としては、安定的な収益基盤である空調設備工事メンテナンス事業を安定的な収益基盤として伸ばしながら、成長領域としてデータセンター領域で勝負するというメッセージが強く現れている。

投資戦略としても直近の実績に対して2倍程度の予算を組んでおり、データセンターに向けた機器の開発もこの投資計画に含まれている。データセンターは国内外問わず需要が拡大しており、この需要の拡大は当面広がり続けることが予想される。将来海外のシェアを拡大する際もこの領域への投資は確実に有用になるだろう。

新晃工業の今後の好材料・悪材料

潜在している重要なリスクに関しては下記のページにまとめられており、ここではいくつかさらに気になるリスクをピックアップしておく。

経済・景気の変動リスク

先述した通り、同社は近年も新型コロナウイルスによる民間企業の設備投資需要の減少や、東京オリンピックの需要増の反動を受け減収・減益に陥っている。どれだけ企業努力を続けていても、このような社会全体の景気の流れに逆らうのは難しく、特に大型施設やデータセンターといった需要には敏感に反応できるようにアンテナを貼っておきたい。

原材料の価格変動リスク

昨今、世界的な半導体不足により、部品の調達が遅延し、製品自体の納品が遅れるようなことが起きていた。部品の供給不足はしばしば原材料コストの高騰や納品リスクにつながっており、さらに半導体以外にも銅・アルミニウムなどの原材料などに関しても同様の供給リスクが潜在している。これらの原材料の先物相場についても定期的に確認する習慣を持っておきたい。

ちなみに昨今は銅の先物相場が高止まりしており、この原因というのがデータセンターなどの需要拡大により伝導性の高い銅線の需要が高まっているためだ。データセンター需要は同社製品の追い風にもなっているため一種のジレンマが起きているように見える。

新晃工業の指標分析

株価

長らく低迷していた株価だが、23年3月期決算で翌年増益・増配予想を発表したあたりから明確に上昇トレンドが始まっている。上昇トレンド中も予想を上方修正したり、配当性向50%までの引き上げを盛り込んだ中期経営計画を発表し株価を急騰させている。

本年度の決算内容も好調を持続している内容ではあるが、25年3月期の予想で配当性向は目標の50%に到達した。これ以上の配当性向引き上げによる増配効果は期待できなくなり、特段新たなサプライズもなかったため過熱気味だった株価は調整し始めた。

また、直近の値動きに焦点を当てると1,200円近辺で反発を受けながら、小さな値動きを続けている印象だ。

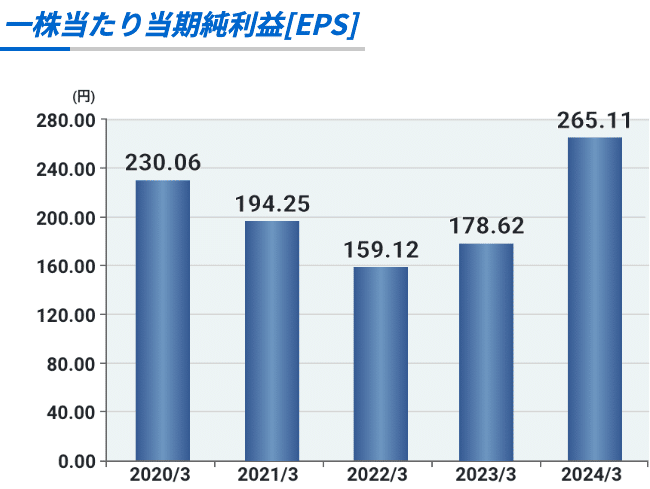

PER

トレンド転換したのが23年の5月頃として、以降のPERを見ていると10が底で11あたりが割安ラインのレンジとなっている。現状の調子をキープしつつ配当性向が50で高止まりするまでの間はこの辺りを目安にすると良さそうだ。今期のEPS予想は100.51ではあるが、現状のペースを維持するとEPSは108あたりが見えてきており、既に織り込まれているようにも見える。踏まえるとPER11あたりを割安ラインとすると株価は1,188円あたりが割安ラインになってきそうだ。

PBR

PBRもPERと同様の動きをしており、PERで株価の算定をすれば問題なさそうだ。

配当利回り

配当性向の引き上げを盛り込んだ中期経営計画発表時は配当性向が30%強といったところで、利益が仮に横ばいだったとしても配当性向が50%まで引きあがれば少なくとも1.5倍程度の増配が期待できていた。そのため、配当利回り3%弱の状態でも強く買いが入っているように見える。

一方で25年3月期の予想配当は配当性向50%に達しており、配当性向引き上げによる増配効果はなく、ここから先は利益が伸びるかどうかの判断が求められる。データセンターに舵を切っている戦略は筋は良いが景気に敏感に影響を受ける銘柄のため利回り4%ではやや心許ない印象で4.2%くらいは購入時に確保しておきたいところだ。予想配当が50円であることを踏まえると配当ベースの試算では1,190円あたりを割安ラインと考えたい。

信用倍率

信用倍率が緩和してきているものの、未だ20を超えており過熱感が残っている。上値が重くなる展開が予想されるので、この辺りも意識して株価を算定していきたい。

カキノタネの投資方針

EPSは108円としPERは10から11あたりが割安ライン

配当ベースでは予想配当50円に対して利回り4.2%から4.6%あたりが割安ライン

踏まえると1,188円あたりが割安ラインとなり、現状の株価ではやや入りづらい印象

2024/12/23に1,165円で反発、2025/2/5に1,193円で反発しており、うっすらと反発ラインが見える

一方で信用倍率が20倍を超えており上値が重い展開が続くことも予想される

以上を踏まえて、現状の株価から購入してもある程度勝算はあるが、さらに確度を高めるために1,188円あたりまで下落を待ってから購入したい。現状の株価水準でも信用倍率が緩和するようであれば、買い逃すリスクを回避するために現状の水準からの打診買いもあり。

なお1,188円で購入すればPERは約11で配当利回りは約4.2%。景気の影響により下落の可能性は否めないが、中計の戦略も時流に乗った内容となっており、ネガティブサプライズが起きない限りは下落よりも上昇の可能性が高い。少なくとも配当利回り4.2%は長期的にも維持される可能性が高く、投資妙味としても十分だ。