【2914】日本たばこ産業(JT)の企業診断

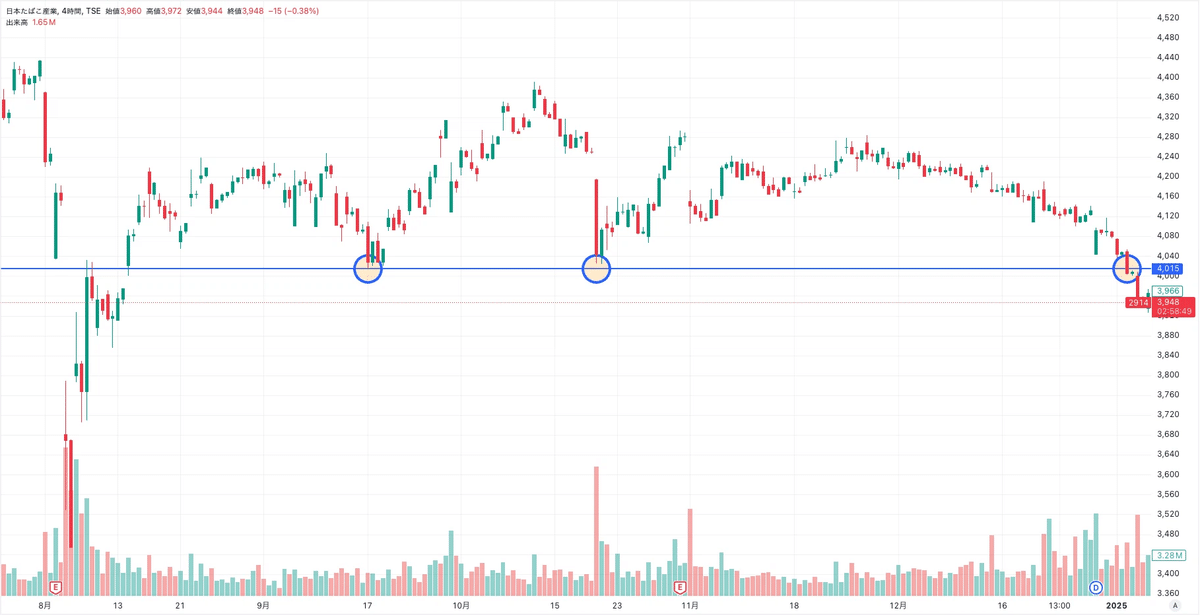

診断記事の第一弾は【2914】日本たばこ産業(JT)です。高配当銘柄投資をしている方なら言わずと知れた人気銘柄ですが、最近4,000円の反発ラインを割り始め、配当利回りも5%水準に近づいています。改めて、現在の価格帯での購入が妥当かどうかを見ていきたいと思います。

カキノタネの結論

低成長ながらコアのたばこ事業は海外で需要が安定しており優良銘柄。現在の株価に関しても割安水準と見ることはできそうだが、顕在化している訴訟リスクに加えて、潜在リスクの多い銘柄ではあるので、もう一段階下で底を探る可能性がある。買い逃すリスクも踏まえると、現在の価格帯からの買いも悪くないが、より安全策を取るなら訴訟の動向に注視しながら今しばらく様子を見るべき。

日本たばこ産業(JT)の事業内容

事業ポートフォリオ

イメージ通り、売上の主体はたばこ事業で売上全体の90%を占める。また、たばこ事業の大半はCombustibles(主に一般的な紙たばこ)で、RRP(Reduced-Risk Products)の売上比率はまだ小さいが、現在は世界的なESGに対する関心や健康意識の向上に合わせて、RRPカテゴリーに経営資源を集中させて絶賛育成中。

たばこ事業(クラスター別)

また、社名のわりには売上の大半は海外で生産も現地で行っていて、海外比率は年々高まっている。大きな打ち手としてM&Aにも積極的で、2024年度に米国4位のVGR社の買収を完了させる予定。JTの2023年度の売上は約14億ドルで、この規模の売上が連結されるとEMAクラスターの売上構成がたばこ事業の50%程度まで上昇すると想定できる。

Western Europe(WE):西欧地域

EMA:東欧、中近東、アフリカ、トルコ、南北アメリカ大陸および Global Travel Retailを含む

日本たばこ産業(JT)の財務諸表

損益計算書

JTの業績ハイライトによると2020年度以降は増収増益基調。

しかし、さらに過去のデータをさかのぼると、2015年度から2020年度にかけては減収減益基調と苦しい時期があったことがわかる。この時期の決算説明資料によると毎年為替原因であることが説明されている。たしかに主力市場の大半は現地で円に対して通貨安基調であり、昨今は現地通貨高なためポジティブな影響を与えているようだ。同じく決算資料には為替影響を除いた営業利益を毎回掲載しているが、苦しい年もあるものの基本的には増益を続けており、低成長ながらビジネスモデルは成り立っている。

貸借対照表

自己資本比率も直近数年は悪くないように見えるが、リーマンショック時やコロナショック時に加えて、先述した2015~2020の暗黒時代にも何度か財務が崩れている。

キャッシュフロー

フリー・キャッシュフローに関しては2003年以降、常にプラスを維持しているようで差し当たって問題はなさそう。個人的には配当性向を落として、投資CFを増やしても良いと思っているが、あえて配当性向を高く維持しているのがJTの人気の理由。

配当金・配当性向

連続増配銘柄として有名なJTだったが、2020年度についに配当性向が88%に達し、翌年ついに減配を実施した。また、配当方針を配当性向75%とする方針も発表している。利益に連動する方針なので、かつてのような減益でも増配するような対応は期待せずに、収益安定性や事業継続性を見極める必要がある。

日本たばこ産業(JT)の中期経営計画

こちらが中期経営計画の骨子だが、最も重要なのはCombustiblesのトップライン成長。先述した通りRRPの成長も重要ではあるが、現時点ではまだ株価に大きな影響を与えるほど育っていない。医薬事業、加工食品事業も同様に規模はまだ小さい。

Combustiblesの具体的な成長戦略は公表されていないが、おそらくはVGRの買収のようなポテンシャルの高い市場でシェアを拡大するためのM&A戦略が中核になってくるはず。各論ではあるが、VGRの買収は今後関税戦争が開戦した時に、現地法人としてUSでの販売を安定して行う重要な拠点ともなりうる可能性がある。

ちなみに2024年度は増収・減益予想に下方修正されているが、VGR社の株式取得費用が営業外費用として計上され、またJTの売上・営業利益に関しても早速連結される。

日本たばこ産業(JT)のリスク整理

JTはリスクマネジメントのフローを確立しており、既に主なリスクは整理されている。

https://www.jti.co.jp/investors/library/integratedreport/report/2022/pdf/integrated2022_J_21risk.pdf

こちらの内容によると下記の10項目が列挙されている。

大幅または度重なる増税

不法取引の増加

たばこ規制の強化

競合他社との競争

カントリーリスク

為替変動

感染症

訴訟の不利な展開

自然災害

気候変動

訴訟の不利な展開

たばこ事業は健康被害に関する訴訟は常につきまとうリスクであるが、現在調停中のカナダにおける訴訟は規模が大きく、どのような決着となるか注視する必要がある。現行の案ではBAT、PMI、JTが3兆円を超える和解金を支払うとある。

為替変動

また、昨今だと特に気にかけておきたいのが為替。JTは2015年から2020年あたりまで、非常に苦しい時期が続いたがこれは事業を展開している各国における円に対する現地通貨安が大きく影響している。日本は長らくマイナス金利を継続していたが、現在は金利を引き上げる方針で、現地通貨安が再び発生する可能性がある。

日本たばこ産業(JT)の指標分析

PER推移

現在のPERの位置付けはどのくらいの期間で比較するかで印象は大きく変わる。長期でトレンドをみていると割安水準、一方で直近5年と比較すると割高水準。暗黒時代の2015~2020年あたりだけであればPERが低水準となるのは理解できるが、明確に好転している2022年末あたりまでPERが11~12あたりに低迷しており、この水準まで下がることは十分あり得る。

また、別の観点としてJTは新NISAの人気株という側面もあり、本制度が始まった2024年前後から上昇しているところをみると、新規の買いがPERを押し上げているようにも見える。

配当利回り

JTは高配当株として人気なので、配当利回りも確認したい。2024年度は減益・配当維持予想ではあるものの、VGR社の利益が通年で連結される2025年度はEPSで5%程度の増益は堅いはず。配当はEPSに連動するので、手堅く増配は期待できると推測。2024年度の予想EPSは263.02円なので、EPSは276.17円がボトムライン。配当性向の方針は75%なので、2025年度の配当は207円程度がボトムライン。株価4,140円で配当利回り5%水準となる。

カキノタネの投資方針

以上を踏まえて、安全ラインを算出したいが、たばこ事業特有のリスクが無視できず、他の銘柄よりもシビアに安全ラインを見極めたい。

2025年度のEPSは276円、配当207円あたりがボトムラインと想定

PERは12~13が目安、つまり株価は3,312~3,588円

配当利回りは5.5~6%が目安、つまり3,450~3764円

訴訟リスクなどを踏まえると、少なくとも5.5%はほしい

PERで算定したボトムライン3,312円まで待つと、配当利回りは6%を超えるので、その手前ではさすがに買いが入る。あるいは6%ついてれば塩漬けも許容できるので、ワーストシナリオとしては3,450円あたりを想定する。

以上から、方針としては一旦3,800円あたりから打診買いし、以降は様子をみながら再考する。3,800円近辺であれば下値は限定的(-10%以内におさまる見込み)なので、さらに下にいくなら買い増し、あるいは塩漬けして5%超のインカムゲインを楽しむ方向も考えられる。