【9432】日本電信電話(NTT)の企業診断 - 2025年3月期 中間期 決算反映版

株主数ぶっちぎりトップの【9432】日本電信電話(NTT)は国内の株式投資をする上で、多くの投資家が一度は投資を検討したことがある銘柄です。配当重視の投資家にとってはポートフォリオの軸となる(多めに保有する)可能性も高く、いつも以上に腰を据えて分析していきたいと思います。

カキノタネの結論

⛔️24年度は通期で減益予想

⛔️NTTドコモの計画が十分に具体的でなく不安が残る

ℹ️住信SBIネット銀行買収の噂

ℹ️GPIFからの追加買いの可能性

ℹ️NTT法改正の可能性

✅悪材料は24年度に出尽くす見込み

✅データセンター関連を中心に概ね実現性が高い中計

152.2円あたりから少しずつ買い増し、5月の2024年度本決算発表のタイミングまでに買い集める。ダウンサイドとしては138.4円あたりまで抜けて10%程度の含み損を抱える可能性はあるが、一方で来期の増益・増配予想や水面下で動いている好材料が花開く可能性もあり、リスクとリターンのバランスは取れている。

日本電信電話(NTT)の事業内容

事業ポートフォリオ

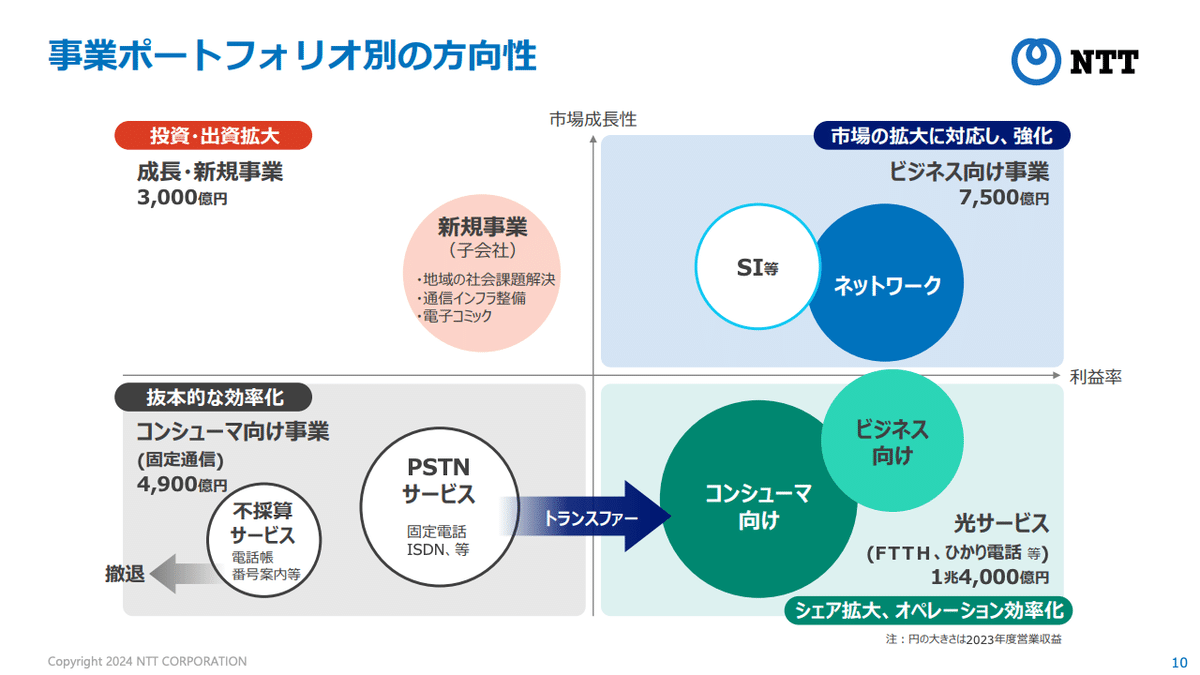

NTTは4つの事業セグメントを持っており、各グループ子会社をこのセグメントに紐づける体制をとっている。また、営業利益の内訳は総合ICT事業が6割程度を占めており、地域通信事業、グローバル・ソリューション事業も決して少なくない割合でバランスを取っている。

また、グローバル・ソリューション事業はこれからの注力領域とされていて、その名の通りグローバル市場での成長を目指すセグメントで、従業員数が非常に多く8割が外国籍という特徴がある。

事業の詳しい内容は端的に言うと下記の通り(詳細)

総合ICT事業

コンシューマ通信事業(携帯電話サービス、ドコモ光、など)

スマートライフ事業(金融、決済、電気、など)

法人事業

地域通信事業

国内電気通信事業(フレッツ光、コラボ光)など

グローバル・ソリューション事業

システムインテグレーション、ネットワークシステム、クラウド、グローバルデータセンターおよびそれに関連する事業など

その他

不動産事業、エネルギー事業など

日本電信電話(NTT)の財務諸表

損益計算書

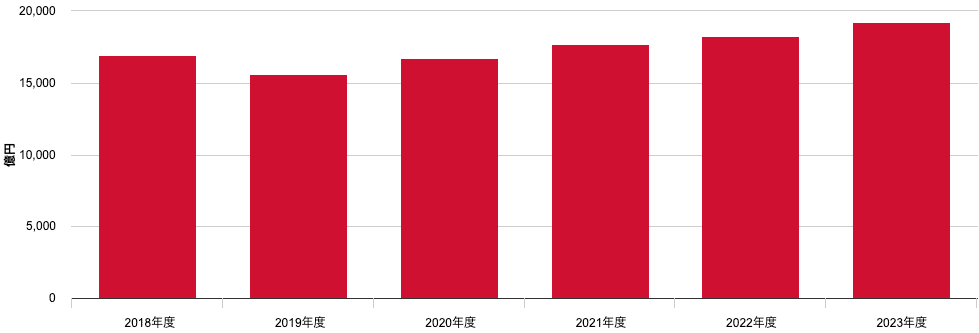

営業収益・営業利益・純利益の推移を確認するが、概ね右肩上がりのようだ。ただし2024年度は期初から-14%の減益予想となっており、第2四半期の決算まで出揃っている現段階では期初の予想から変更はない。

貸借対照表

資本面に関しては自己資本比率が30%台と情報通信業の中では低く推移しているが、データセンターなど設備投資が必要な事業を行っていることや、事業の似た別企業と比較してもやや低い程度の位置であり、過度に問題視する必要はないだろう。

キャッシュフロー

フリーキャッシュフローは常にプラスをキープしているものの、直近減ってきていることが気になる。大きい部分としては投資キャッシュフロー増加による影響が大きい。

日本電信電話(NTT)の中期経営計画

https://group.ntt/jp/ir/library/presentation/2024/pdf/250112.pdf

中期経営計画の骨子

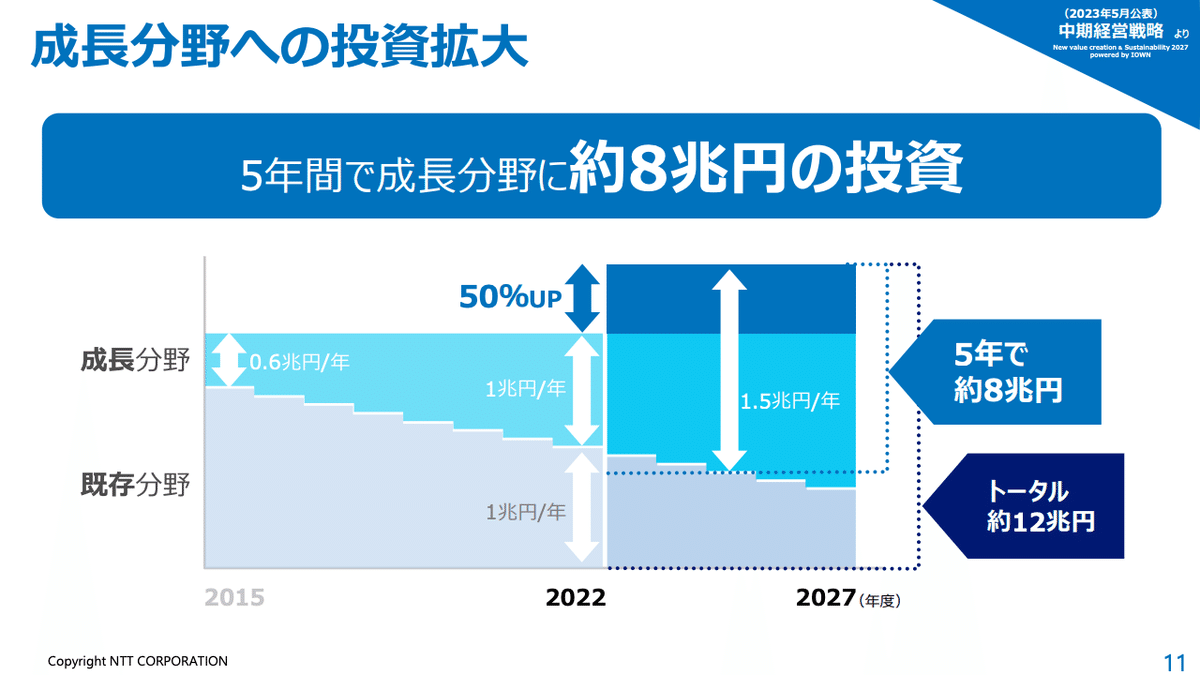

NTTは財務目標として、5ヵ年でEBITDA(営業利益+減価償却費)20%増加(7,000億円)を掲げている。

成長戦略としては、投資拡大・リターン最大化・コスト改革というオーソドックスな内容だが、中身としては法人ビジネスやグローバルが強く意識されている。国内コンシューマー主体の体制から、グローバル市場や国内に関しても法人領域に大きく舵を切ろうとしていることがわかる。

また、投資領域としてはIOWN・AI・データセンター・金融サービス・グリーンエネルギーあたりがキーワードになってきそうだ。

株主還元方針

配当は増配を継続する方針で、自己株式の取得に関しても引き続き機動的に実施する。

各事業セグメントの戦略

総合ICT事業:

NTTドコモが中心となる総合ICT事業としては、コンシューマ通信事業で現状の顧客基盤を死守し、その上でスマートライフ事業で3,500億円(利益700億程度)の収益成長を目指す方針だ。

コンシューマ向けの通信事業は国民のほとんどが携帯電話を既に所持している現状では頭打ち感は否めず、さらに昨今はMVNOが市民権を得てきたことにより、薄利かつ熾烈な競争を強いられる事業となってしまった。その事情を踏まえると、スマートライフ(金融・決済・電気など)事業でアップセルを狙いにいく戦略は正しそうだ。ただし、競合も近しい戦略とっている中で全体的にやや解像度が粗く、計画の進捗や新たな発表には注意を続けたい。

地域通信事業:

このセグメントはNTTの初期からグループの収益を支え続けた屋台骨だったが、ここ数年はFTTH(家庭向け光ファイバー)契約の純増数が激減しており、さらに今期に関しては大幅減益の見通しとなっている。前述した2024年度のグループ全体の減益予想の主たる要因はこの問題に起因している。

この問題をさらにブレイクダウンすると下記の通り。

コロナ禍で急増した需要の急速な減少

前期に計上した一過性の利益増のリバウンド

これらの悪材料は2024年度で出尽くすと代表自ら説明されていて、その上でこれからの取り組みとして、法人向け収益拡大・FTTHの回復・DX・不採算事業の撤退により利益を拡大し、2027年度で3,600億円(+700億円)程度までは回復する見通しだ。

※不採算事業の撤退に関してはNTT法の廃止・改正の議論にも強く影響を受ける(後述)

計画の内容としては具体的に描かれていて大部分について頷ける内容だが、フレッツ光クロス(一般的な光回線の10倍の速度だが高い)の導入による契約増加には懐疑的だ。たしかに近い将来通信量は大幅に上昇することは間違いないが、現段階では従来の1Gbps程度の速度で大部分のインターネットサービスをスムーズに利用することができ、フレッツ光クロスでマスアダプションを目指すのは時期尚早と考える。

グローバル・ソリューション事業:

中期経営計画の牽引を担う事業セグメントで、計画の5年間で約3兆円規模の投資を予定している。特にAI・データセンターに関しては需要が大幅に拡大しており、グローバルな市場を舞台に大幅な事業拡大を狙う方針だ。既に足元の業績は好調で計画の中ではデータセンター事業のみで1,900億円超の利益増を見込んでいる。短・中・長期的に大きく期待できる事業であり「魚のいる池で釣りをする」というビジネスのお手本のような戦略と言える。

また、NTTのデータセンター事業は、グローバル市場においても既に高いシェアをほこっているが、さらにグローバル市場におけるブランディングを強化するために2025年6月に社名を変更する方針も公表している。本計画内でグローバルカンパニーへ変革する強い意気込みがうかがえる。

IOWN構想

この構想は中期経営計画の随所に関連する重要な研究・投資領域で、光電融合という新技術を基盤にしている。端的に説明すると通信速度を一般的な光回線の100万倍に引き上げるとともに電力効率を100倍に高めることができる技術で、実用化に成功することができれば超高速通信と大量電力消費(AI活用などによる)に耐え得るオールフォトニクス・ネットワークと呼ばれるインフラが整うことになる。IOWNはそのインフラ上で成り立たせることができる、いくつかのサービスも含めた構想である(詳細)

NTTは熾烈な競争をする世界市場で光電融合の研究を進めており、既に電力効率を8倍に向上させるデバイスを開発し実用化の目処が立っている。グループ内のインフラは順次このデバイスに切り替える準備を進めており、大幅な節電効果によりグループ内の利益への貢献が期待できる(各事業セグメントも計画に織り込んでいる模様)。

さらに、グローバル市場のライバルを相手にどこまでこの技術で成功できるかはまだ未知数ではあるが、AIの進化が進む今の時代に合った技術であり、将来的には大きなアップサイドを期待できる。

財務目標の実現性について考察

ここまでを踏まえると、計画については曖昧な点が残っていたり戦略として頷けない点はあるものの、大筋は理にかなった内容となっており財務目標の実現性は高そうだ。大きく下振れしたとしても目標の70%であるEBITDA14%増(4,900億円増)の達成は死守されると思料する。

なお、参考情報として、前中期経営計画は5ヵ年でEPS50%拡大という高い目標を達成した実績がある。

日本電信電話(NTT)の今後の好材料・悪材料

住信SBIネット銀行買収の噂

公式な情報ではないがNTTドコモによる住信SBIネット銀行買収計画の噂がある。楽天、KDDIなど昨今は自社のポイント経済圏への囲い込み競争を繰り広げる中、NTTドコモは他社と比べると銀行を持っていないという機能劣後がある。SBIホールディングスとしてもSBI新生銀行という別の銀行を持っているため、条件が合えばこの話は進む可能性がありえる。さらに、ここ最近の説明会ではコンシューマー領域を説明する際に金融分野を強めに説明しており、水面下でかなり話が進んでいるという思惑を持ってしまう。

NTT法の改正

NTT法はNTTの会社に関する法律で昨今改正について議論が進んでいる。この法律により政府はNTTの株を30%以上保有する必要があるため、この縛りがなくなると大幅な売り圧力となってしまう。しかし一方で、NTT側も事業の制約を受けており、短期的には固定電話の全国一律提供など不採算事業の継続義務や、長期的にも情報の開示義務があるためIOWNの研究成果を守ることができないという問題などがある。

NTT法は現状は廃止が見送られたステータスだが、改正案の議論が継続されており、議論の進捗を追いながら、メリットとデメリットのバランスを判断する必要がある。

新規株主の増加

NTTは2023年7月に株式を25分割し1株あたりの株価を大幅に下げた。加えて10,000円台の単元株に対して魅力的な株主優待をつけることにより、NISA制度の改善により新たに株式投資を始めた比較的若い個人投資家を獲得した。NISAで購入されている株の人気ランキングは1位に君臨しており、投資家が増えれば増えるほど株価が上がる基盤を作り上げたと言える。

GPIFの追加買い入れ

年金積立金の管理をしているGPIFが2024年12月に利回り目標を1.7%から1.9%に引き上げる方針を発表した。GPIFは国内銘柄としては大型株を多く組み入れており、ディフェンシブかつ利回りもそこそこに高いため、方針が正式に決定すればNTTに大きな買いが入る可能性がある。

金利変動

これまで記載したとおり、ここ数年は大規模な先行投資を実施する方針で、金利変動の影響を受けることになる。国内に関しては利上げの方向に金利が変動する見通しであるが、国外は多くの国が利下げ方向に動いている。ここから先は国外への投資が増えていくことを考えると、適度にバランスされそこまで大きな影響にはならないと推測している。

日本電信電話(NTT)の指標分析

株価

2021年あたりから順調にEPSを伸ばしており、EPSの伸長に伴って株価も上昇していた。さらに2023年5月には新中期経営戦略とともに株式を25分割することが発表され、低位株化するとともに新NISAとの施策の親和性が好感され新規の買いによりさらに株価は上昇した。しかし、2023年度の決算発表の中で2024年度が大幅減益予想である旨が発表され株価は急落し、現在はその水準でレンジを形成している。

PER

EPSが堅調に伸び始めた2021年ごろからPERは11から12.5のレンジにおさまっており、新NISA恩恵により一時PERは13.5付近まで上昇した。その後、2024年度の減益予想が嫌われ一時的にPERは10を割れるが、あくまでも2024年度は材料出尽くしで、翌年以降はEPSの成長トレンドを取り戻せるとすぐに株価は見直された。そして、以降のPERは10.5から11.5のレンジをキープしている。

堅調なEPSの成長があった時期と比べて現在のPERは割安だが、堅調なEPSの成長を続けていた時期と比べると、本年度は減益予想という状況であるため妥当なラインと言える。付け加えると、減益予想を発表した後のような軽度なパニックによるPER10割れは、すぐに見直しが入ったことから今後は期待できず、10を底とした上で10.5から11.5あたりが妥当と考えて良さそうだ。

なお、近しいビジネスを推進しているKDDIはおよそ14から15あたりの推移となっているが、中期経営計画が順調に進めばこの水準に近づいていくことも期待できそうだ。

※なお、このグラフのPERは直近1年のEPS13.84円を用いて算出されている

PBR

PBRもPERと同様の動きをしており、現在の水準は妥当なラインと考える。

配当利回り

EPSの成長時のNTTの配当利回りは3%前後に落ち着いており、現在は株価下落により3.5%あたりを推移している。今期は減益に加えて、増配金額も最低限にとどまっているため配当重視の投資家も少なくとも3.5%は要求している状態と言える。なお、かつての増配率に回復すれば3.5%という利回りは2年程度で4.0%付近まで上昇を見込める水準であり、上昇余地のある安定株ということも踏まえて3.5%の利回りは投資妙味十分だ。

カキノタネの投資方針

PER(直近12ヶ月のEPS13.84ベース)は10を底とする

現在の株価のレンジはPER10.5から11は妥当なライン

PBRも概ねPERと同様の推移

配当利回り3.5%も妥当なライン

織り込んでいない材料としては、ポジティブな内容の方が多い

踏まえると、PER11である152.2円あたりから少しずつ買い増し、5月の2024年度本決算発表のタイミングまでに買い集める。ダウンサイドとしては138.4円あたりまで抜けて10%程度の含み損を抱える可能性はあるが、一方で来期の増益・増配予想や水面下で動いている好材料が花開く可能性もあり、リスクとリターンのバランスは取れている。