【2503】キリンホールディングスの企業診断 - 2024年12月期 決算 反映版

【2503】キリンホールディングスは12月決算なので先日決算発表が行われ、同日配当の方針などについても発表されたので気になっていました。決算から少し時間が空いてしまいましたが、改めて過去のデータなども含めて現状の価格帯が買いなのかを分析したので投資の参考にしていただければと思います。

カキノタネの結論

⛔️グローバルエリアの強化方針だが円高リスクあり

⛔️貿易の変貌期で原材料・運搬コスト上昇懸念あり

✅IRから信頼できる経営体制と判断

✅過去6年で構造改革を概ね完了し収穫フェーズ開始

✅2020年からは減益が底打ちし増益基調

✅配当方針がDOE基準・累進配当に変更

✅過去の資本増加推移から3年後の増配率は30%超と予想

ℹ️3年後の増配率は明示されてはおらず見えてくるまで時間がかかる

ℹ️妥当株価を配当利回りからのみで算定したため精度がやや低い

直近は地合いの悪いタイミングを狙って1,900~1,950円あたりのレンジまで待ってみたい。ここまで待つことができれば、配当利回りは4%に近づき、確定的な根拠はないものの3年後には5%近くまでの増配も期待できる。一方で2,000円あたりでの購入でも分の悪い投資ではないと考えるので地合いが改善される、あるいは確実に保有しておきたいと判断する場合は現状の水準からの買いも視野に入れたい。

キリンホールディングスの銘柄情報

証券コード:8151

銘柄名:東陽テクニカ

市場:東証プライム

業種:卸売業

株価:1,434円

時価総額:374億円

PER:17.6倍

PBR:1.14倍

配当利回り:4.81%

信用倍率:5.16倍

配当方針:DOE5.0%、連続増配目標

※2025年2月14日終値データ

キリンホールディングスの事業内容

事業ポートフォリオ

キリンといえばビールや飲料を想起する方は多いだろう。これらの商品を取り扱っている食領域が売上・利益共に約70%を占めているので、そのイメージは間違っていないが、近年では医領域やヘルスサイエンス領域にも事業を広げている。

食領域では国内の売上割合が大きいが、グローバル展開も加速させている。国内の酒類の販売をキリンビール、飲料をキリンビバレッジが担い、海外の酒類の販売をライオンが担っている。

医領域は協和キリンが推し進めているがビール製造で培った微生物や細胞の研究から発展した技術を応用して1980年代から研究開発を進めていた歴史のある事業である。事業利益の割合も大きくグループを支える事業にまで成長しているが、まだまだ成長事業として位置付けられており、引き続き積極的なR&D投資を進めてさらに収益を拡大させていく方針だ。

ヘルスサイエンス領域は新規事業として現在黒字化を目指している。こちらも食領域における自然由来の原料や発酵・培養の研究を進める中で発見された身体に有用な物質を活用したグループ内のシナジーを活かした事業だ。子会社としてはブラックモアズ・協和発行バイオが中心となって進めてきたが、2024年に化粧品メーカーのファンケルに対してTOBを実施・成立させている。

これらの3つの事業は全く方向性の異なる分野ではなく、「発酵・バイオテクノロジー」が根底にある事業だ。基盤の技術が共通しているのに加えて、酒類の事業は健康への配慮なども必要となってくるため、非常に理にかなったバランスの良い事業ポートフォリオに見える。

キリンホールディングスの財務諸表

損益計算書

売上収益に関してはよく言えば安定しており、悪く言えば成長力が弱いという時期が続いていた。ただし、2021年度からはグラフに含まれていない2024年度の実績・2025年度の予想も含めて右肩上がりで伸び始めている。事業利益に関しても同様に2020年以降は堅調。

ちなみに2020年あたりが底となっているのは、コロナ禍が要因となっているが、当時イメージしていたほどは落ち込んでいないような印象がある。

最終利益に関してはキリンホールディングスは平準化当期利益・平準化EPSという特殊な形式で利益を算出している。細かい説明は省略するが、子会社の株式の売買・評価損益など一過性の特別利益・損失の多い同社は通常の純利益の定義で推移を追うと、ボラティリティーが大きく本質的な指標とならないためこの方法をとっていると理解している。

この基準に基づいて平準化利益(グレー)・EPS(ピンク)の推移を見ると先述の事業利益と同様にコロナ禍である2020年を底に堅調に推移しているようだ。

貸借対照表

資本面で言うと比較的安定しており、収益・利益が堅調となった2020年からは緩やかに上昇し始めている。財務目標として掲げていたROIC10%以上には残念ながら達成できておらず、グラフには含まれていない2024年に関しては4.1%と大幅に下落している。

要因としては成長投資を強化した関係で一時的に負債が増加したためだ。

キャッシュフロー

概ねフリーキャッシュフロー(黄色)はプラスを維持してきたが、2023年とグラフに反映されていない2024年はマイナスとなっている。営業キャッシュフローに関しては増加しているため要因としては投資過多ということになる。

財務不健全という見方もあるが、今まさに金利上昇局面であることを考えると、これから先の資金調達の難易度があがるため、今のうちに多少無理してでも投資を進めておくことは、一概にはマイナス評価はできないと考えている。

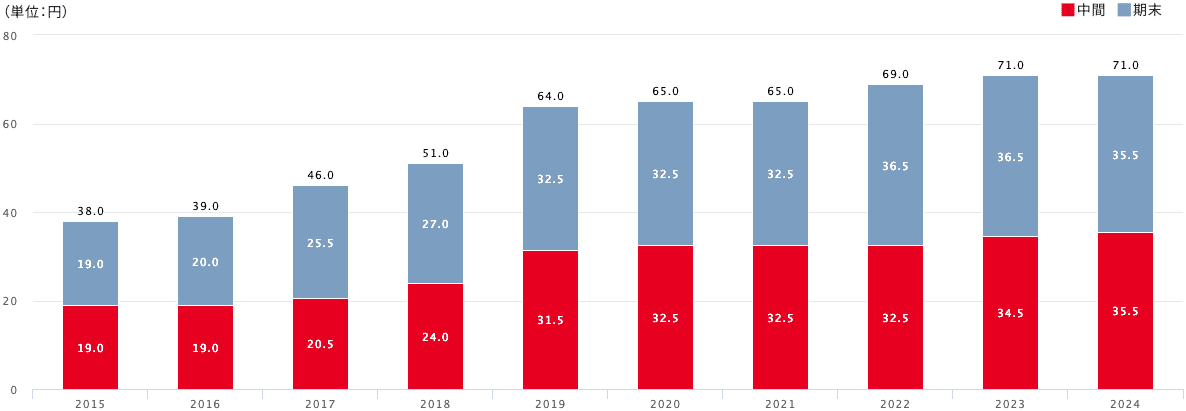

配当

累進配当ではあるものの直近数年は横ばいに近い印象。なお、2024年の決算時に来期の予想を3円増配の74.0円とし、配当方針に関しても下記のとおり変更した。

変更前:平準化EPSに対して連結配当性向40%以上

変更後:

DOE5%以上を目安

原則として累進配当

キリンホールディングスの中期経営計画

財務目標

2022-2024年中計がちょうど終了し、新たな3年が始まる。過去6年間は不採算事業の整理や成長基盤への投資などの構造改革を積極的に進めていたため成長率が低かったが、2027年の長期計画最終年度に向けて「成長実現ステージ」と称された収穫期が始まろうとしている。具体的な財務目標としては下記のとおり。

EPS CAGR:+6%以上(=EPS 207.9円以上)

ROIC:9.0%

財務目標に関して一点特筆しておきたい点としては、前中計では先述の通り平準化EPSを財務目標に使っていたが、次の財務目標からは通常のEPSを使用するとのこと。この意思決定からも、構造改革が概ね整い、通常のEPSで見ても安定成長が続けられる見通しがたったと推測している。

戦略骨子

基本的には市場が頭打ちとなっている国内に関しては安定成長を目指し、海外での成長を目指していく方針だ。

酒類・飲料事業に関しては国内に関しては市場が頭打ちとなっているので安定成長を目指し、グローバルエリアでの成長を期待している。いずれのエリアに関しても重要なのはブランディングで、ブランド力の向上を背景とした価格戦略の実行を計画している。

医薬に関しては特に北米エリアがメインターゲットとなる。既存商品の着実な成長に加えて、新薬の米国承認や将来に向けた開発パイプラインの拡充などを推進予定。2025年度はもう一段階の投資を計画しており、利益貢献としては2026年度以降を予定している。

なお、生産拠点は北米へ移行する方針なので、昨今話題になっている医薬品に対する関税の懸念はヘッジされる予定だ。

Kirin・FANCL・Blackmoresの3ブランドのそれぞれの得意領域での着実な成長を推進するとともに、プラズマ乳酸菌を活用したビジネスを国内外で展開予定となっている。また、プラズマ事業に関しては2025年に黒字化の見通しが立っている。

キリンホールディングスの今後の好材料・悪材料

株主を尊重した経営体制

キリンホールディングスのIRページを読んでいると同社はネガティブな情報も含め充実した情報を公開しており、情報を詰め込みながらも一つ一つを丁寧に整理・図示しながら説明をしており、非常に透明性の高い経営体制と言える。多くの企業は資料を読んでも理解に苦労したり、そもそも十分な情報が開示されていないこともしばしばあり、IR資料からも株主への配慮を感じ取ることができる。

株主を尊重しているということは、当然リターン(株価・配当など)に対してのコミットメントも他社より強いと想定されるため、利益体質に成長していった先には積極的な株主還元が期待できると推測する。

為替変動リスク

先述の通り、これから先はグローバル市場での成長を目指していく方針だ。一方で今は日本も含め世界的に金利の調整が行われており、為替に関してもとても不安定な状態と言える。例えば、国内の金利が大幅に上昇し大きく円高に進むと現地生産によりリスクヘッジを行っていても、業績を円換算した際に円安化と比べると大きく目減りした業績となってしまう。

コスト上昇リスク

特に食領域は原材料や運搬コストなどの割合が大きくコストセンシティブな事業と言える。コスト上昇の要因としては天候などによる生産量減少や地政学的な要因がありえる。特に地政学的な要因としては、現在アメリカ発でこれまでの様々な常識にメスが入っており、今後の世界の情勢(特に貿易・戦争・紛争)にはアンテナを張り続ける必要がある。

その他のリスク

同社は他にも主要な事業リスクを整理しているので、一通り目を通しておきたい。

https://www.kirinholdings.com/jp/purpose/files/pdf/main_risk_jp.pdf

キリンホールディングスの指標分析

株価

大局で言うと2018年12月期以降は、しばらく平準化利益ベースで増益予想を出しておきながら、最終的に減益で着地する期間が続き、慢性的な下降トレンドとなっている。コロナ禍を開けた2021年12月期からは大きくはないが計画・実績共に増益・増配を続け、ようやく下降トレンドは横ばいの状態となった。

直近の2024年12月期に焦点を合わせると、まず計画としては利益・配当は据え置きとなり一時下落となるが徐々に反発する。8月に令和のブラックマンデーにより年初来安値となるが即反発。11月に第3四半期決算を発表しFANCL取得のために発生した段階取得差損の計上により当期利益が下方修正(平準化利益は据置)され続落。2月の決算発表で結局当初の計画通りに着地するとともに、配当方針を改善して反発といった値動きだ。

PER

先述の通りキリンホールディングスは2024年12月期まで平準化EPSで評価をしていたため、一般的なEPSは非常に不安定でPERのボラティリティーも連動して高くなっており、この銘柄に関してはPERから妥当株価の算定は行わない。

PBR

BPSが着実に積み増されているのに対し、株価が緩やかに下落・横ばいとなっているので、PBRは美しいほどに右肩下がりとなっている。この形状からではどこまで下がっても市場は割安と判断しておらず、評価が下がり続けていることしか読み取ることができず、PBRからは妥当な株価を読み取ることができない。

配当利回り

本年度から配当の計算がDOE基準となったので、ここから先は株主資本が伸びることによって増配が期待できるようになる。直近3年のBPSが36.4%増となっており、これから収益化に本腰を入れることを考えると、これからの3年の増加率は同程度を下限と考えておけば良さそうだ。つまり、DOE基準の特性上、増配率も同程度の36.4%増加が下限と考えられる。

上記の仮説を踏まえると、3年後の配当は97円程度が見えてくる。ただし、中計からは25年度はまだ医領域で投資が残っており、本格的な増配は26年度となるため、下記のような加速度的な増加曲線を想定している。

25年度:74円

26年度:84円

27年度:97円

過去の配当利回りを見ていると、概ね3.5%あたりを目安に株価が下げ止まっており、ブラックマンデーの最安値でも3.7%あたりで止まっている。この水準を狙うとすると配当予想が74円なので株価は2,000円がターゲットとなる。

昨今の経済情勢が不安定なことを考慮すると配当利回り4%でも足りないような印象があるが、先々の増配を期待すると翌年には4.2%、さらに翌年には4.85%まで期待できる。

カキノタネの投資方針

PER、PBRは考慮しない

配当を元に妥当株価を算出すると利回り3.7%の2,000円あたりがターゲット

ただし、下記の点から慌てて買いに走るのは得策ではない

直近は地合いが悪い日が増えている

1年後の決算発表まで明確な増配プランは明示されない

以上を踏まえて、直近は地合いの悪いタイミングを狙って1,900~1,950円あたりのレンジまで待ってみたい。ここまで待つことができれば、配当利回りは4%に近づき、確定的な根拠はないものの3年後には5%近くまでの増配も期待できる。一方で2,000円あたりでの購入でも分の悪い投資ではないと考えるので地合いが改善される、あるいは確実に保有しておきたいと判断する場合は現状の水準からの買いも視野に入れたい。