会計初心者のための貸借対照表(バランスシート)の見方:BSの3要素を知ろう。

こんにちは。会計ラボです。

皆さんは、バランスシートや貸借対照表(たいしゃくたいしょうひょう)という言葉を聞いたことはありますか?

企業で働いている社会人の皆さんは一度は耳にしたことはあるのではないでしょうか?

しかしながら、普段目にすることは少ないですし、専門的でなかなか理解が難しいですよね。

本日は、会計初心者でも簡単に理解できる貸借対照表の見方をまとめたいと思います!

本日の記事がオススメな方

☑社会人で会計について勉強をしようと思っている方

☑簿記の資格取得を目指している方

☑株式投資を検討している方

これだけ!貸借対照表の3要素

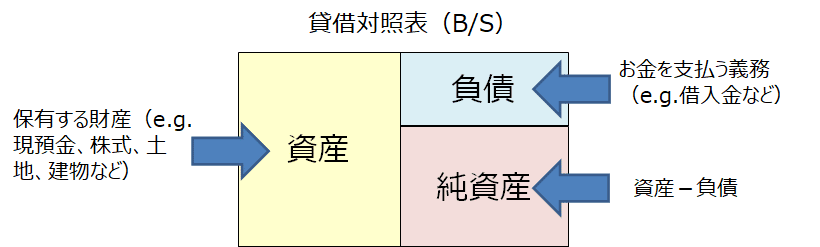

貸借対照表は①資産、②負債、③純資産(資本)の3つの構成要素から成り立っています。

資産:保有する財産

負債:お金を支払う義務

純資産:資産-負債で計算される残った財産

図式化すると次の通りです。

なお、会計上、資産、負債、純資産の位置が決まっていて、上の図のように、左側に資産、右側に負債と純資産を表示します。

なお、会計上、左側を借方、右側を貸方といいますので、ややこしいですが知っておくと便利です。

もう少し細かく貸借対照表を見る

先ほどは、貸借対照表の3要素を説明しました。

では、もう少し貸借対照表を細かく分解してみていきましょう。

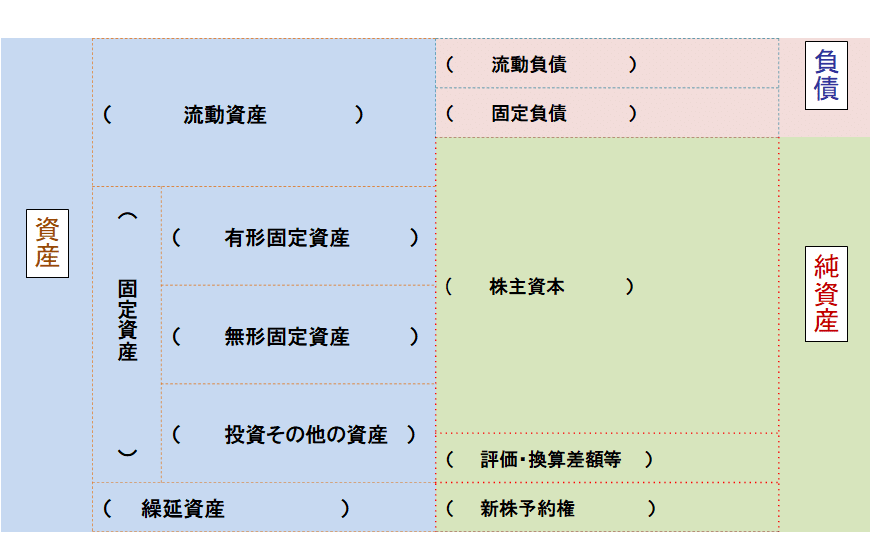

資産は、①流動資産、②固定資産、③繰延資産の3つに大きくわかれます。

※③の繰延資産は多くの企業では金額的にはかなり小さいので無視してもらって構いません。

負債は、①流動負債、②固定負債にわかれます。

純資産は、①株主資本、②評価・換算差額等、③新株予約権にわかれます。

※これは単体財務諸表の項目です。純資産の項目は連結財務諸表だと構成と名称が変わります。また、初心者の方は、②評価・換算差額等と③新株予約権については重要性が低いので無視してもらって構いません。

図式化すると次の通りです。

貸借対照表(個別)

流動と固定とは?

貸借対照表の構成要素を少し細かく見ていきましたが、流動と固定とは何でしょうか。

簡単にいうと、1年以内に現金化される資産(1年以内に返済しなければならない負債)が流動資産(流動負債)となります。

一方、固定資産(負債)は、現金化に1年超かかる資産(返済が1年超の負債)をいいます。

例えば、店舗用に持っている土地や建物は1年以内に売却する(現金化する)ことは想定されないので、固定資産に分類されます。

※厳実際には、正常営業循環基準と1年基準で分類しますが、簡便さを重視するために説明を省略しています。

吉野家HDの貸借対照表

では、牛丼チェーンを運営している吉野家HDの2020年2月期の(連結)貸借対照表をみていきましょう。

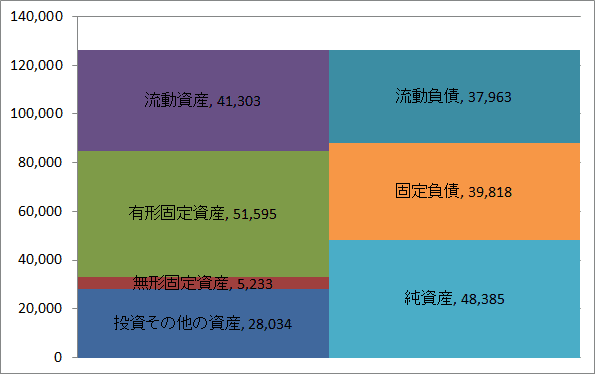

吉野家HD 貸借対照表(単位:百万円)

まず、左側の資産をみていきましょう。

吉野家HDで最も多い資産は、固定資産の有形固定資産で516億円(総資産の41%)です。吉野家は多数の店舗を全国展開しているので、土地・建物などの金額が高くなることが予想されますね。

続いて、多いのが流動資産で413億円(総資産の33%)となっています。内訳をみると、現預金が226億円と多くなっております。

最後に、投資その他の資産が280億円(総資産の22%)で、内訳をみると、差入保証金(いわゆる、賃貸する際の敷金)が159億円となっていました。吉野家はお店を借りて営業している店舗も多く、敷金が多く掛かっていると考えられます。

有形固定資産と投資その他の資産(敷金)が多いことを考えると、多くの資金が店舗運営のために投資されていることがわかります。

続いて、左側の負債と純資産をみていきましょう。

負債は、流動負債が379億円、固定負債が398億円です。純資産は、484億円です。

流動資産と流動負債のバランスをみると、流動資産(413億円)>流動資産(379億円)となっており、短期的な安全性は問題なさそうです。

また、固定資産<(固定負債+純資産)で長期的な安全性も問題なさそうです。

安全性の見方は以下の記事を参照

まとめ

本日は、貸借対照表(バランスシート)の見方をお伝えしました。

会計に馴染みのない方にとっては、なかなか理解が難しい財務諸表の1つだと思います。

本日の内容を簡単におさらいすると、

貸借対照表の構成要素:資産(左側)、負債(右上)、純資産(右下)

資産:流動資産、固定資産(有形固定資産、無形固定資産、投資その他の資産)、繰延資産

負債:流動負債、固定負債

純資産:株主資本、評価・換算差額等、新株予約権

でした。

専門用語ばかりで難しい内容ですが、社会人にとっては重要な会計知識になりますので是非この機会にマスター頂ければと思います。

この記事が何かの役に立つと嬉しいです。

筆者のプロフィールはこちら