第12回 実質金利の影響

以前、第7回で債券の「サ」その1という記事を投稿したがツイ界ではこの「サ」を知らない垢との格闘はモノ凄く疲れる。毎日炎上してるGDP=(G)を主張するツイッタランドきっての経済アナリスト()もそうであるが。そこで「その2」を作ろうとしたが、飛ばして今回はより踏み込んで実質金利の話。ナニソレという方はグラフだけ眺めても分かりやすいようにしてます。

実質金利って何でんねん?

今、米国債の金利が上がったの下がったのと言ってるその金利は名目金利と言う。実際に預金してて金利が付いたのどうのと実生活で目に見えるもの。これに対して実質金利というのはインフレ控除後の金利のことを指す。具体的に言えば以下の通り。

名目金利=実質金利+期待インフレ率(BEI=Break Even Inflation Rate)

今の世の中に当てはめて見ると大まかに「3.50%=1.25%+2.25%」となる。ではその実質金利とは何を見ればいいのかというと、米国ではインフレ連動債(通称TIPS債)の利回りを見る(本稿では利配も含めたパフォーマンスを見るためTIPS債のETFである” TIP”を使う)。期待インフレ率自体は取引されてないので事後的に決まる。さて、これを使って株価との関係を見ていく。

コロナショックからナスダック天井まで(~2021年11月)

世の中が真っ暗で世界株価が暴落していたあの当時の金利の関係を上の式に当てはめると以下のようになる。

0.50%(名)=0.00%(実)+0.50%(イ)

ここからしばらく経つと米政府の闇雲なゼニ配りによって経済回復、期待インフレ率の上昇が芽生え始める。無論、これに反応し名目の長期金利も上昇する。ところが期待インフレ率の上昇(+2.1%)よりも名目金利の上昇(+1.10%)が緩やかだったために実質金利は低下した(▲1.00%)。故にそのETFであるTIPの株価も上昇している。

20/03 0.50%(名)=0.00%(実)+0.50%(イ)

21/11 1.60%(名)=▲1.00%(実)+2.60%(イ)

(注)実際には将来のインフレ率をベースにした係数を乗じて名目金利と同じ金利になるようインフレ連動債は取引される。

上図の通り、この恩恵を株式市場はモロに受けた。俗にいう緩和的な金融環境、一生一緒にエヌビディア時代である。因みにこのツイはエヌビディアが天井を付けた2021/11/22の翌日に投稿され強烈な違和感を感じたので速攻で保存した私の宝物である。

オマケにBitcoinの天井でのツイも紹介しておこう。Bitcoinの天井は11/10である。

ナスダック天井から今まで(~2023年1月)

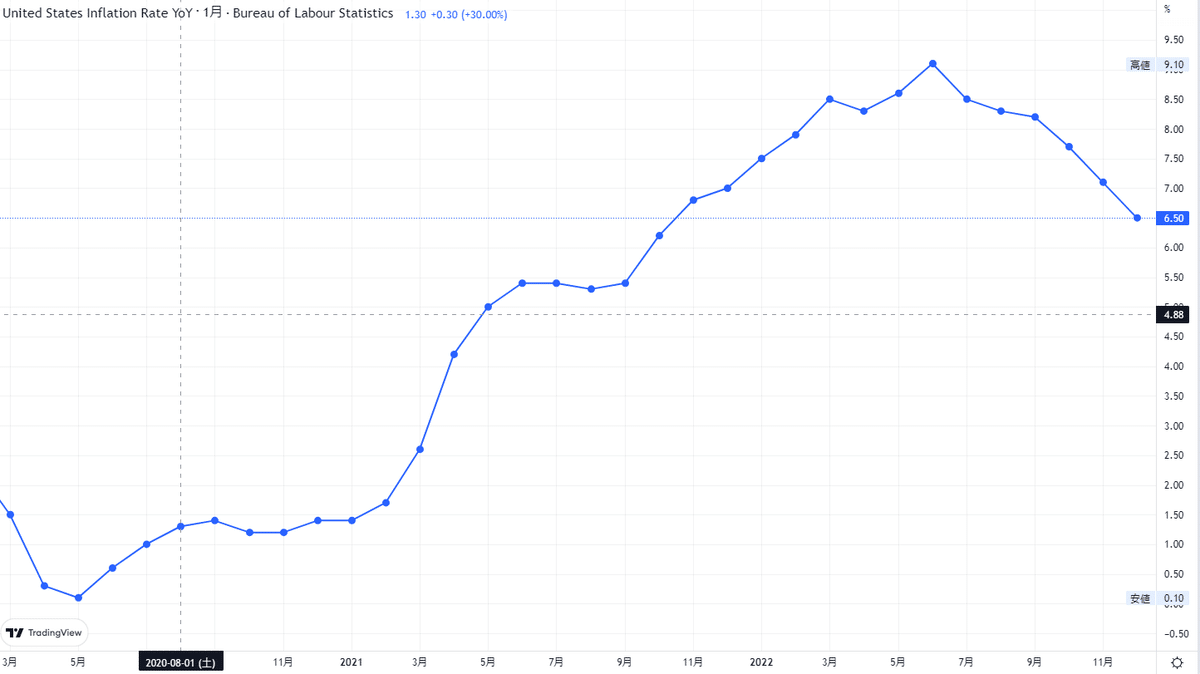

しかし、その後は期待インフレ率(下図青線)が安定し始めるが遅れて名目金利が上昇し始める。名目金利である米国債は約1年で何と+2.70%も売られた。結果、実質金利も2.70%上昇した。

21/11 1.60%(名)=▲1.00%(実)+2.60%(イ)

22/10 4.30%(名)=+1.70%(実)+2.60%(イ)

実質金利が上がるとTIPS債は売られ、特にバリエーションの高いハイグロ株は抵抗力が弱く、株式市場は暴落するのが下のグラフで見ても明らかである。

長期金利の上昇局面では株は買えないのか?

俗に言われているように金利が上がれば株式相場取ってマイナスだとか低金利環境下が株にとって優しいという単純な問題ではないのは長期金利と株価のグラフを合わせれば誰にでも分かる話ではあるが、実は名目金利よりもこの実質金利が株価に大きく影響を与えてるのではないかとも言える(ホントか?)。

逆に金利が低下する時代は景気のいい時代ではないので素直に株を買っていいことにはならないのは「基本のキ」である。また、横道に逸れるが米国ではERISA法という年金に係る法律が変わって年金基金が債券を買い、年金負債に合致させる運用方法がメジャーになり、いつの時代も債券は一定程度買わなくてはならないため、金利水準には常時低下圧力がかかる。規制業界である日本の生命保険会社にも同じことが言える。アナタの生命保険はちょっと前まで40年=0.5%で運用されてたって知ってます?

株価を実質金利の面から占う

今まで述べてきたことは” 理論上”のタテマエであって、金利云々のハナシは丁度債券相場が大天井から反転し、誰の目に見ても金利の上昇が株式市場のファクターになりえた時代であったからこそとも言える。しかも70年代に匹敵するような強烈なインフレが重なってるからある意味当然である。現在のメインプレイヤーは金利の上昇時代をほとんど知らないし。ではそれを百も承知で今後の実施金利を占ってみる。占うのだから鉛筆転がすのと大して変わらないことはご容赦頂きたい。

さて、誰の目に見ても明らかなように米国のインフレ率(前年比)はピークアウトしてる。物価は高止まりして経済に悪影響を与えようが対前年比は低下していくのは避けられない。これに伴い期待インフレ率は現在の2%超えからもう少し低いレベルへ下方シフトする可能性が高い(例:1.5-1.8%)。

一方で厄介なのは現在▲70bpもの逆イールドである債券相場(上図)。これほど歴史的な逆イールドでそこから債券のブル相場が始まるのは想定しがたい。時間が経てば通常の順イールドへ回帰していくと思われ、利下げを織り込んだとしても短期債は金利低下、イールドカーブはスティープニングし長期債は横ばい乃至は上昇する可能性さえあると考える。

そこで現時点での名目金利と実質金利の関係をおさらいする。

23/01 3.40%(名)=+1.25%(実)+2.25%(イ)・・・①

ここから期待インフレ率が1.80%に低下し名目金利が下がらない(米国債が買われない)とすれば、①式は次のように変化する。

23/XX 3.40%(名)=+1.60%(実)+1.80%(イ)・・・②

実質金利は期待インフレ率の低下を受けて1.25%⇒1.60%へ上昇する。債券相場が強気に転じたとしても3.0%の節目は一旦レジスタンスになろうし、期待インフレ率以上に名目金利が低下するのは難しいのではないか?次のマトリクスで現在1.25%レベルの実質金利が名目金利と期待インフレ率の変化でどのような軌跡を辿るかを試算している。例えば債券ブル相場が到来し3.0%になったとしても、期待インフレ率が1.75%まで下がれば実質金利は今の1.25%レベルと変わらない。つまり、これでは株式相場の後押しとはならない。

実質金利で為替はどう動く?

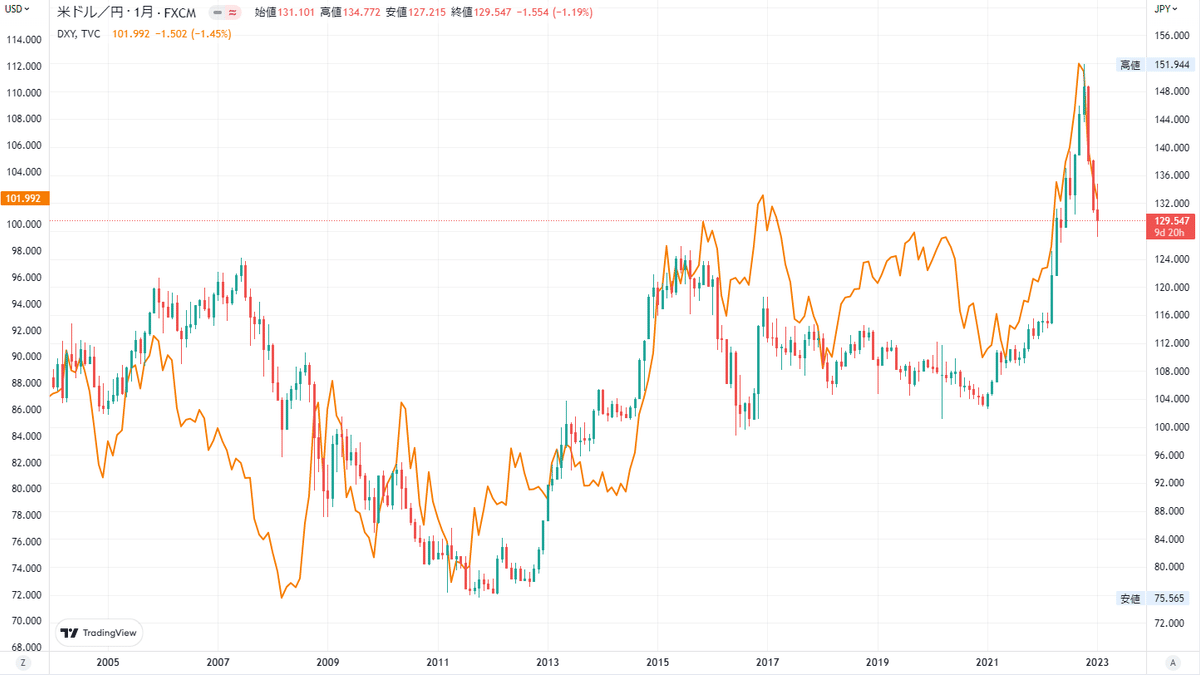

ところで、この実質金利と絶妙な関係にあるのがドル円相場である。次のグラフは米国の実質金利とドル円相場を重ねたもの。実質金利上昇⇒ドル円上昇の傾向が見事に見てとれる(正確に言えば日米実質金利差)。私が150円のドル円天井宣言をしないのはここが拠り所にもなってる。

こうなると米国株への裸(為替オープン)での投資は意味を持つ。期待インフレ率の下落=実質金利の上昇によって株式相場は低迷するだろうが、それはすなわち日米実質金利の拡大を経由してドル円の上昇をもたらす。円建てS&P500は株価要因で下落するが為替要因である程度オフセットされる。

本日は以上です。また何か閃いたら落書きします。

この記事が気に入ったらサポートをしてみませんか?