地方自治体の財務分析②-2 ~ 決算カード・群馬編 ~

はじめに

前回の記事(地方自治体の財務分析②-1)では、地方自治体の財政分析の概要について解説しました。今回は群馬県の市区町村の決算カードデータをもとに、歳出項目と地方税収の関係、さらには首長の給与と自治体の財務状況の関係を分析します。

1. 歳出項目が市区町村に与える影響

地方自治体の財政運営において、どの分野に予算を割り当てるかは重要な判断ポイントです。そこで、各歳出項目と地方税の増減率の相関関係を分析しました。

1.1 各歳出項目と地方税増減率の相関関係

以下のグラフは、各歳出項目の増減率と地方税増減率の相関係数を示しています。

データ1:各歳出項目と地方税増減率の相関係数

1.2 主要な相関のポイント

公債費、民生費、教育費は弱い正の相関あり

これらの支出が増えると地方税収も増加する傾向がある。

教育や福祉への投資が住民満足度向上につながり、結果として税収増加につながる可能性。

土木、商工、農林水産費は弱い負の相関あり

これらの支出が増えると地方税収が減少する傾向が見られる。

インフラ整備や産業振興のための支出が短期的には税収増に直結しにくい可能性。

2. 首長の給与が自治体に与える影響

次に、自治体の首長の給与が財政状況にどのような影響を与えているかを分析しました。

2.1 各自治体の首長・副首長の給与比較

データ2:各自治体の首長・副首長の給与比較

群馬県内の市区町村ごとに、首長と副首長の給与を比較しました。

一般的に、首長の年収は副首長より高いですが、市町村によってその差は異なります。

2.2 首長の年収と地方税増収率の関係

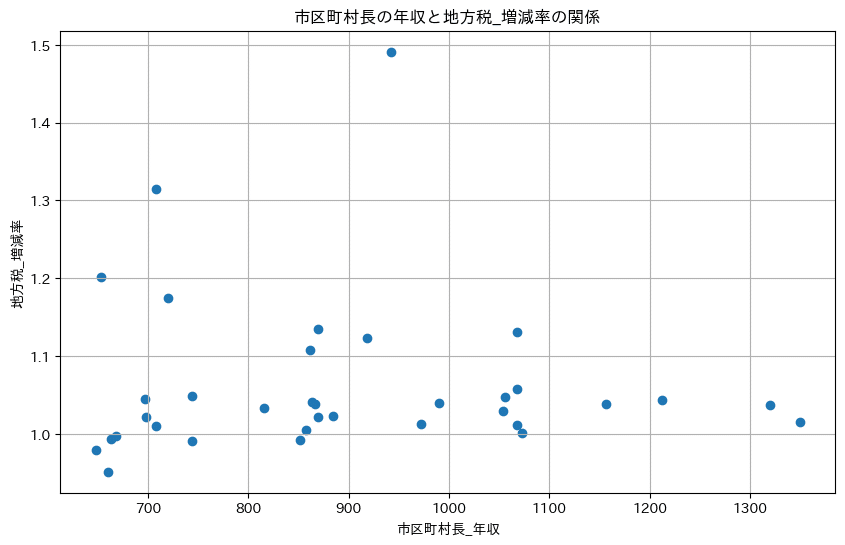

データ3:首長の年収と地方税増収率の関係

首長の年収と地方税収の間には相関が見られない

高年収の首長を抱える自治体でも税収増加率にバラつきがあり、明確な関連性は確認できなかった。

首長の給与が高いからといって自治体の税収が増えるわけではなく、他の要因が大きく影響している可能性が高い。

まとめ

今回の分析から、以下のポイントが明らかになりました。

公債費、民生費、教育費は地方税収と弱い正の相関を示し、土木費、商工費、農林水産費は弱い負の相関を示した。

首長の給与と地方税収の増加率には明確な相関関係が見られなかった。

自治体の財政運営において、どの分野に投資すべきかを検討する際には、こうしたデータ分析が重要です。次回の記事では、他県との比較を行い、さらに詳しく分析を進めていきます。