【企業分析】Bill.com

BILL (NYSE)

時価総額: 176億ドル

株価:179ドル

売上高: 2.4億ドル

売上総利益: 1.8億ドル

(2021年)

事業内容: 中小企業向けクラウドベース財務処理ソフトウェアの提供

設立年:2006年,2019年上場

本社: 米国🇺🇸カリフォルニア州

代表者: Rene Lacerte (CEO)

従業員数:1,931人

キャッシュバックキャンペーンの紹介

会員登録など簡単な作業でお金がもらえるお得なキャッシュバックキャンペーンを紹介しています!以下の記事をご覧ください!

概要

中小企業(SMB)のバックオフィス金融業務向けにクラウドベースのソフトウェアを提供する。

人工知能(AI)対応の金融ソフトウェアプラットフォームにより、ユーザーは請求書の生成と処理、承認の合理化、支払いの送受信、会計システムとの同期及び現金の管理等を行う。

プラットフォームのダッシュボードを通じてユーザーに現金の流入と流出及び支払期日が到来する請求書を表示する。

プラットフォームは、文書管理と請求書の取り込みを行う。また、自動決済機関(ACH)による支払い、カードによる支払い、小切手、国境を越えた支払い等の各種支払いサービスも提供する。

製品は、買掛金、売掛金及び国際決済のソリューションを提供する。

プロダクト・ビジネスモデル

まずはどの様なプロダクトなのかを見てみましょう。

Bill.comとは、以下の通り①請求書の受取り、②支払いの承認、③支払いの実行、④会計システムとの連携など企業の支払いプロセスの全体をカバーするSaaSソリューションとなっています。

プロダクトの想定ターゲットはSMBやMid-sizeの企業であり、ざっくりではありますが従業員1,000人未満くらいの企業がターゲットとなっている様です。また、顧問会計士/税理士事務所向けのパッケージも用意している様です。

支払側の機能としては以下の通り、請求書のPDFデータから支払金額や期日、支払先などをOCR処理により自動で読み取ったり、支払いの確認・承認処理を行ったり、支払いを実行したり、会計システムの連携を行ったりという機能があります。要はBill.com上で支払関連の業務が全て完結するという事ですね。

逆に請求側の機能は以下の様になっています。自動の請求書送付や支払いのリマインドを顧客に送ったり、お金を受け取ったり、顧客と連絡を取ったり、といった事ができる様です。こちらも同じく、Bill.com上で請求関連の業務が全て完結するといった事になります。

まぁ色々と書きましたが、要はBill.comを導入する事で非常に面倒で手間のかかる請求/支払い関連の業務が全て一元管理できるということですね。

プライシングとしては以下の様な構成になっており、最低限の支払い/請求管理機能だけであれば1userで4,000円/月くらい、自動の請求/支払い機能を使おうとすると1userで7,000円くらいになる様です。

更に会計システムとの自動連係を行う様なプランの場合は個別見積りとなっている様です。

経理にとっての便利さという点では会計システムとの連携が出来るかどうかといった所もあると思うのですが、公式に発表されている連携先は以下だけで少々少ないような印象も受けます。(USの会計システム市場は詳しくないですが、さすがにもう少しある気がします…)

直近の業績

まずはざっと概観を把握する為に、IR資料からいくつかKey Slideをピックアップして見てみます。(5月に発表された、20/6期の3Qの決算説明資料からの引用です)

先ず直近12ヵ月(19年4月~20年3月)の間の売上高は147Mドル、150億円強であり、前年同期比の3Qの売上高成長率は63%と非常に高い伸びを見せています。

Non-GAAPの粗利(株式報酬を除いた粗利)は79%弱とまぁSaaSとすると普通くらいの水準ですね。NRRは110%と、既存顧客からの売上は1年で1.1倍になるという事ですが、Land and Expandモデル(最初に一部導入をしてもらい、その後徐々に全社導入まで持っていく営業スタイル)と言っている割にはそこまでこの数字が大きくないなというのが個人的な印象です。

Bill.comの収益源は以下の様に3つに分かれています。

Subscription Revenue

こちらはBill.comのアカウントの契約料ですね。FY19では全体の55%ほどを占めていた様ですが、FY20 Q3(1月~3月)の間では、Subscription Revenueは22.3Mドルだった様です。(Form 10-Qより)

単純に4倍すると89.2Mドルですので、ARR換算では100億円に届くかどうかという水準まで来ていることが分かります。

Transaction Revenue

こちらはBill.comを通じて取引を行った分の手数料収入です。全体の24%ほどとの事で、FY20 Q3では13.8Mドルほどの売上となっています。(Form 10-Qより)

このTransactionごとの収入としては、請求書の送付のタイミング(@$1.49)と支払いのタイミング(@0.49)の2つの様で、FY20 Q3のTransaction数が6M回ですので、6M回×2ドル/回=12Mドル+オプション処理等の追加料金という構成になっていそうです。

Float Revenue

こんな事やっていいんだ、というのがこのFloat Revenueになります。

Bill.comは顧客から支払い用のお金を預金として預かっているのですが、その預金を運用して得た収入がこちらになります。普通の感覚でいくと営業外収益に計上するものの様な気もするのですが、売上計上しており、FY20 Q3で5Mドルほどとなっています。

20年3月末の預金残高は1,355Mドルですので、年換算1.5%ほどの利回りで運用している計算になります。

参考までに、この運用は60%程を現金のままとしつつ、35%程を社債に投資、残りの5%ほどをCD(譲渡性預金)と国債として保有している様です。

逆算していくとおよそ4%程の利回りの社債に投資している計算になりますので、まぁ手堅い運用をしているのかなとおもいます

続いてKPIの推移についても見てみましょう。

上記の通り顧客数は1年で7.2万社から9.2万社に増えており、そのYoY成長率は28%です。それに対し、Transaction数の伸びは23%と顧客数の伸びと比べるとやや低い水準ですが、導入したての顧客は全ての支払い/請求をBill.comでいきなり行う訳ではないという事だと思いますので、まぁこれ位の乖離は許容範囲なのかなと思います。(既存顧客の利用数が減っている訳では無いという意味合いです)

また面白いのは、Transaction数の成長率23%に対し、Total Payment Volumeの成長率が35%とかなり大きく上振れており、1年間で一回当たりの平均取引金額が1.15倍ほどに成長しているという計算になります。

恐らく、顧客も徐々に重要な取引の請求/支払いをBill.comで行う様にシフトしていっているという良い傾向なのかなと思います。

この様なトレンドが生まれてくると、更に解約率が下がりNRRも増加するという傾向になってくるのかなと思います。

総じて、驚異的なまでの成長率、という程ではありませんがしっかりと堅調な成長を続けており底堅いなという印象を持ちました。

Magic Number/Rule of 40

次はBill.comについて、四半期ごとの業績とMagic NumberやRule of 40などがどの様に推移しているかを見てみることにします。

四半期ごとの業績

まずは四半期ごとの業績について見てみましょう。

あまり大きな赤字は出しておらず、マーケを大量に行うというよりはバイラル(口コミ)により顧客数を増やしていっているという特徴から来ていることかと思われます。後ほどMagic Numberの分析で説明します。

売上自体は順調な成長を続けていますが、直近は成長率が若干寝てきているのが気になりますね。但しこれは、2018年6月期ごろから顧客の預金の運用を始めた事に起因するものです。預金の運用を始めた18年6月期⇒19年6月期の成長率は65%と高い水準ですが、その後は運用益があまり増加していないために成長率が寝て見えるというものになります。売上を分解して見てみましょう。

運用益を除いた、Coreビジネスの売上高のみを抽出すると以下の様になります。これだけで見るとYoYの売上高成長率はむしろ増加傾向にあり、非常に健全で力強い経営状況であることが分かると思います。60%成長であり、かつ成長率も増加傾向にあるというのはすごくPositiveですね。

Magic Number

次は、マーケ・営業活動の効率性を測る指標、Magic Numberについて分析してみたいと思います。

Core売上高をベースにMagic Numberを計算すると以下の様になり、継続して1.0を上回っている事が分かります。一般的にはMagic Numberが1.0を上回っていると極めて効率が良いという指標になりますので、Bill.comは非常に営業効率が良い会社であると断言できるかと思います。Bill.comは取引の買手/売手のいずれかが使っていると相手方にもバイラルベースで広まっていく性質がありますので、しっかりとPMF(Product Market Fit)していると、その様な形での拡販が容易にできるという事かと思います。

Rule of 40

最後にRule of 40について見てみましょう。売上の取り方や利益の取り方は色々と考え方があるのですが、一番数字が悪化する「売上=全体、利益=経常利益」のセットで見てみます。

上記の通り、一番数字が悪化するケースでもしっかりと(狙った様に)合計40%を越えており、良いSaaS企業であるという結論にもなりそうです。

Forward PSRで43倍ほどの時価総額でMarketから評価されている理由も分かる様な気がしますね。ここまで、総じて非常に評価できるという事になります。

市場動向

Bill.com は、中小企業向けにバックオフィスの財務業務を自動化するクラウドベースのソフトウェアを提供しています。同社のプラットフォームにより、中小企業は売掛金の回収や買掛金の支払いなど、ビジネス取引のライフサイクル全体をデジタル化することができます。

Bill.comは、バックオフィスの金融ワークフローという見過ごされている業界で事業を展開しています。

2016年、SMB Technology Adoption Indexの推計によると、97%のSMBがいまだに紙の小切手に頼って決済を処理しているそうです。

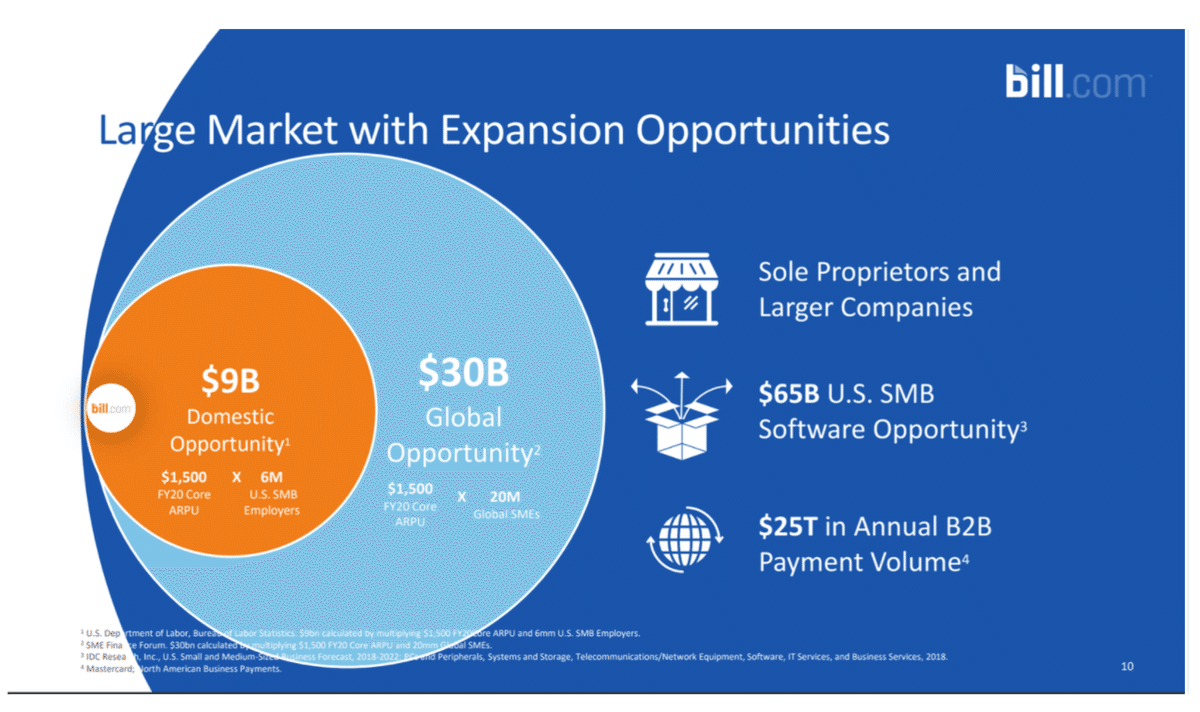

2020年第4四半期のEarnings CallでBILLのCEOであるRene Lacerteが語ったところによると、その数は90%に増えたに過ぎない。米国の中小企業約3070万社のうち、BILLは従業員数1~499人の600万社をターゲットにしています。10万社以上の顧客を持つBILLは、およそ1.7%の市場シェアを獲得しています。

BILLの市場規模は、国内で90億ドル、全世界で300億ドルと推定しています。この数字は、ユーザー1人当たりのコア(サブスクリプションおよびトランザクション)年間収益に、その地域の中小企業雇用者数を乗じることで算出できます。

IDCは、2021年のIT投資額が6,760億ドルに達し、年平均成長率4.5%で推移すると予測しており、この市場はさらに大きくなると予想しています。IDCは、IT投資について、ソフトウェアとハードウェアを上回るビジネスサービスが年率7.1%で最も速く成長すると予測しています。

さらに、コロナウイルスの影響により、中小企業はキャッシュフローのスリム化と効率化を迫られています。米国の買掛/売掛担当者の平均収入が43,000ドルであることを考えると、BILLの手頃な料金プランは、中小企業にコスト削減の機会を提供し、自動化できない業務の運営により集中することを可能にします。

競合状況

中小企業向けソフトウェア市場において、BILLは主にExcelやPaper Checksといったレガシーな手動ツールと競合している。

さらに、BILL は、企業顧客をターゲットとする Intuit(INTU)、Oracle(ORCL)、SAP(SAP)などの大手レガシーベンダーや、買掛金ソリューション、売掛金ソリューション、ワークフロー管理などのポイント ソリューション ソフトウェアを販売するテクノロジー ベンダーとも間接的に競合している。

しかし、オンライン・レビューを机上調査した結果、BILLのプラットフォームは、使いやすさ、優れたカスタマーサポート、豊富な統合機能により、中小企業にとって最高のコストパフォーマンスを提供することが分かりました。

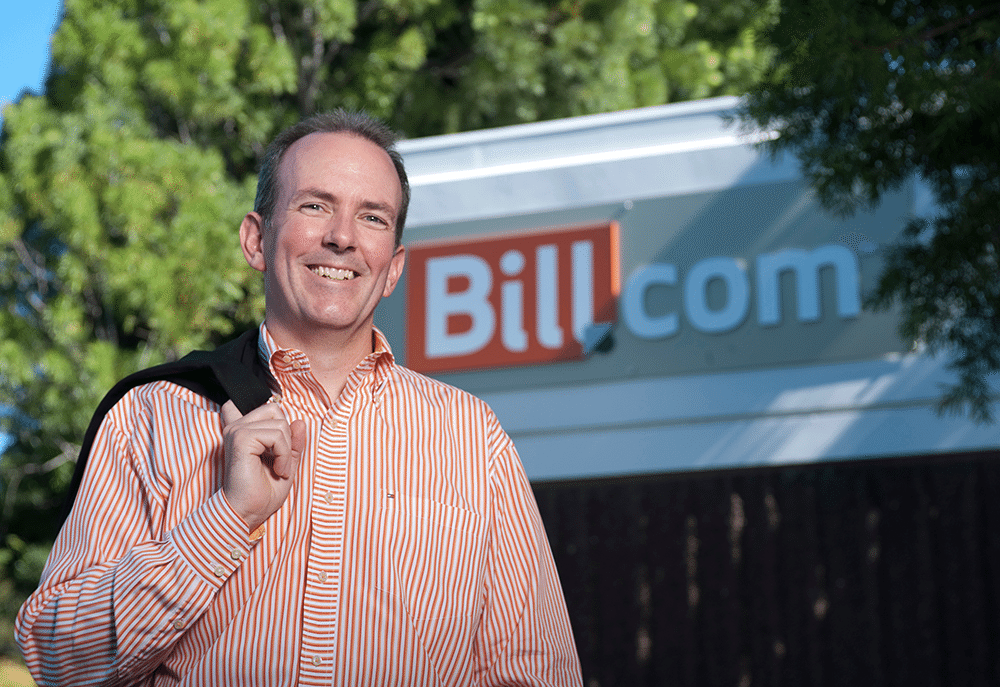

経営者

René Lacerteは、フィンテック起業家であり、米国有数のビジネス決済ネットワークであるBill.comの創設者兼CEOです。

Bill.comでは、米国最大の銀行や会計事務所と協力し、ビジネス決済の方法を再定義しています。レネは、ビジネスオーナーがビジネスに集中できるよう、支払いを簡素化する方法を必要としていることを認識し、2006年にBill.comを設立しました。

同氏は4代目の起業家で、金融、ソフトウェア、決済の各業界で20年以上の経験を持っています。Bill.comの前は、最初で最大のオンライン給与計算ソリューションであるPayCycleを設立し、2009年にIntuitに買収された。また、Intuit社に5年間勤務し、請求書決済とクレジットカードのビジネスを成長させ、Intuit社初のコネクテッド・ペイロール製品を立ち上げました。

レネは、E&Y Entrepreneur of the Yearの全米ファイナリストであり、2017年には北カリフォルニアの優勝者である。7年連続でアカウンティング・トゥデイ誌の「会計業界で最も影響力のある100人」に選ばれている。スタンフォード大学で産業工学の修士号と数量経済学の学士号を取得。

財務状況

財務状況(Balance Sheet)

BSについては正直あまり面白くないです(普通に健全なので)

現金及び現金同等物

四半期単位でのフリーキャッシュフローは△数Mドルほどなのに対し、現金及び現金同等物は380Mドルほどあり、M&Aを含めた大胆な投資がまだまだできるようなキャッシュポジションです。またその後6月に公募増資により230Mドルほど調達していますので、現在では現預金などは500Mドルほどの残高があると思われます。

しかも現段階では大きな借入も無いので普通に借入もまだまだできますし、Bill.comの業績であれば公募増資やCB発行などによる資金調達もできますので、資金ショートの心配は全くありません。

純資産

20年3月末時点で資本金530Mドルに対し、利益剰余金△139Mドルであり、純資産は余裕のプラス、のれんや大きな固定資産などもありませんので債務超過となるリスクもほぼゼロと言って良いかと思います。

また、その後6月に追加で公募増資も行い230Mドルほどを調達していますのでさらに純資産は増えています。

負債

負債として認識されている大きなものは、顧客からの預かり金でこれが1,355Mドルほどあります。このうち400Mドルほどを社債による運用に回していますので唯一リスクとして考えるとするとこの部分の運用失敗でしょうか。(社債の発行体が倒産するなど)

とは言えまぁ利回り4%程度の安定企業の社債で運用している様ですので、ほぼ確実に大丈夫といって良いかと思います。

更に強いて言うのであれば、1,355Mドルを従業員に横領されるリスクがあるかどうか位ですかね。

売上サイト

また、通常SaaS企業ですと1年契約などにして前受金を大量に計上するのですがその様なことはしていない様です。

FY20 Q3で行くと、Core売上高36Mドルに対し、売掛金9.5Mドル(資産)、前受収益6Mドル(負債)くらいの構成の様です。ざっくりと売上の半分は月末締め翌月払いになっており、もう半分は月初に前払いとなっているといった構成でしょうか。(特に特筆すべきことがありません、普通です)

過去の資金調達

Bill.comは2006年の設立から去年の上場までの間におよそ280~290Mドルほどの資金調達をしていまして、その点についても可能な範囲で振り返ってみたいと思います。ソースは以下のCrunchbaseと直近の公募増資の際の目論見書などです。

Bill.comは非上場時の資金調達を8回(合計最大290Mドル)行っており、中々見ることの無いシリーズHラウンドというものまで登場しています。また昨年12月のIPOでは200Mドルを調達、今年6月の公募増資では230Mドルの調達といった履歴になっています。

ここまでの合計調達額は720Mドルで、日本円換算で800億円弱も調達しているということになります。

ざっくりとですが、Bill.comの時価総額の推移について計算してみました。

2017/10はシリーズGを実施したタイミングですが、その時点での時価総額はおよそ540Mドルでした。このタイミングでは82Mドルほどを調達しており、投資家としてはJ.P.Morganなどの機関投資家も入ってきています。

2019/2はシリーズHで上場前の最後の資金調達で、時価総額は1,000Mドルを超えこの時点で所謂ユニコーンとなっていた事が分かります。

シリーズHでは88Mドルを調達しています。Franklin Templeton Investmentsという9兆円以上を運用する世界有数のアセマネ会社がリード投資家となっています。

その後2019/6~9に掛けて、Bill.comの株主の1社であるOssa Investmentsが上場前に持分を整理するという事で、シリーズBやシリーズEの際の優先株の一部をややディスカウントした価格で株主間で売買を行っています。

Ossa Investmentsは元々15%ほどの持分を持っていたのですが、上場後に15%もの持分を場で売り切るのは結構大変なので、事前にある程度持分を減らしておきたいという意図かと思います。

2019年末のIPOはおよそ1,500Mドルの評価額(公開価格ベース)となりましたが、その後一気に株価は上昇し、半年後には3倍になり、今では4倍にまで達しています。

未上場のときは2年で時価総額が2倍というペースでしたが、上場後は半年ちょっとで4倍とやはり株式市場は中々バブルだなと改めて思います。

成長率はやや加速しているもののそこまで大きくは変わっていないので…時価総額の伸びがここまで加速する合理的な理由にはなりません。

株価推移

いいなと思ったら応援しよう!