【企業分析】Spotify(スポティファイ)

SPOT (NYSE)

時価総額: 170億ドル

株価: 86ユーロ

売上高: 97億ユーロ

営業利益: 9,400万ユーロ

(2021年)

事業内容: 音楽ストリーミングサービス

設立年:2006年、2018年上場

本社: スウェーデン🇸🇪ストックホルム

代表者: Daniel Ek、Martin Lorentzon

従業員数: 8,230人

主要株主: Daniel Ek(23.8%)、Martin Lorentzon(12.4%)、ソニー・ミュージック(5.7%)、ユニバーサル・ミュージック(5.7%)

ワーナー・ミュージック(5.7%)

キャッシュバックキャンペーンの紹介

会員登録など簡単な作業でお金がもらえるお得なキャッシュバックキャンペーンを紹介しています!以下の記事をご覧ください!

概要

Spotifyはスウェーデンのストックホルムに本社を置く音楽ストリーミングサービス会社。

2021年7月時点で、3億6500万人(うち有料会員1億6500万人)のユーザーを抱えており、音楽配信サービスとしては世界最大手です。パソコン・スマートフォン・タブレット型端末・ゲーム機などの電子端末に対応しています。日本では2016年9月にサービスが開始。

2006年夏にスウェーデン・ストックホルムで創業され、2008年10月にサービスを開始しました。

背景には、当時スウェーデンの音楽業界が海賊版や違法音楽データの横行による音楽セールスの激減に悩まされていたという事情があり、その問題を解決しアーティストらに十分な利益を還元することが当初の目的でした。

同社は創業から1年半で、800万人を超える顧客をヨーロッパで獲得し、2011年にはアメリカ進出を果たしました。2021年9月時点で、178の国と地域でサービスを展開しています。

4大レコードレーベルのソニー・ミュージックエンタテインメント、EMI、ワーナー・ミュージック・グループ、ユニバーサルミュージック、および独立系のマーリン・ネットワーク、オーチャード、コスモス・ミュージック・グループと契約を結び、合法的な音楽配信ビジネスを行なっています。

経営理念として海賊版の撲滅を掲げており、優れたサービスの構築により、発足から5年間で海賊版の利用者を著しく減少させました。

実際、Spotifyがリリースされた2008年から3年後の2011年には、スウェーデン国内における楽曲の著作権問題が約25%減少したという実積があります。

プロダクト・ビジネスモデル

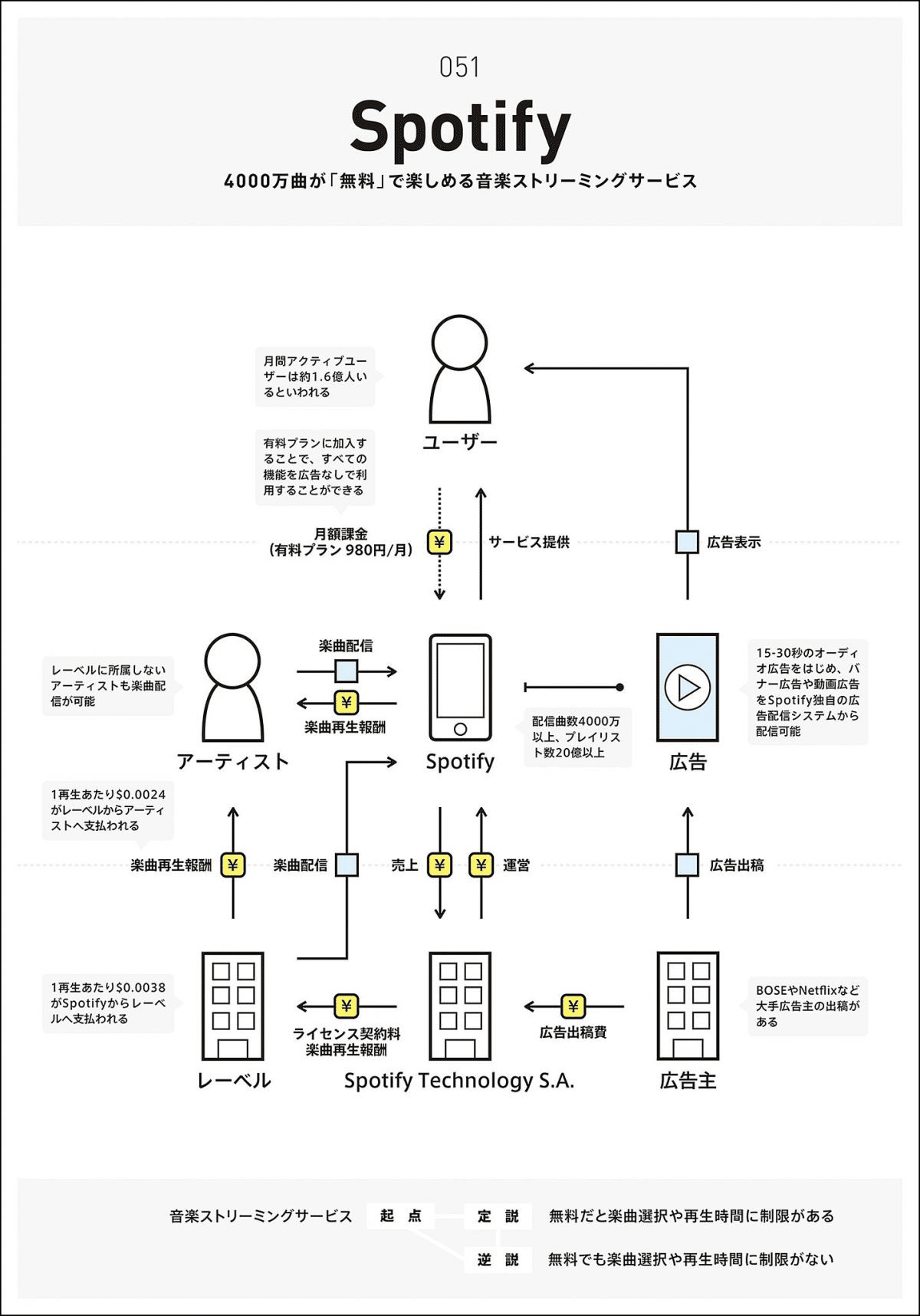

現在提供されているサービスには、無料のSpotify Freeと月額制のSpotify Premiumの2種類があり、いずれも5000万を超える楽曲を提供しています。ただし、Freeでは広告の挿入や機能制限があります。

FreeのWebプレーヤーではAAC 128 kbps、アプリではHE-AACv2 24 kbpsまたはOgg Vorbis 96 – 160 kbpsで再生でき、PremiumではWebプレーヤーでAAC 256 kbps、アプリでHE-AACv2 24 kbpsまたはOgg Vorbis 96 – 320 kbpsの音質が選択できるようになります。

Premiumのみで利用できる機能としては、再生する曲の自由選択や曲順の変更に加え、端末に楽曲をダウンロードしてオフライン環境でも再生が出来る機能や、対応するワイヤレス機器やネットワーク機器から直接ログインして再生するSpotify Connectが挙げられます。

収益源はユーザーからの月額課金と広告の主に2つ。特にユニークなのが広告モデル。

Spotifyは独自の広告配信システムや広告メニューを保有しており、これまでにNetflixやBOSEなど大手広告主からの出稿実積もあります。

月額課金に加えて、広告からの売上も立てることでサービス利用料無料でもアーティストやレーベルにきちんと報酬を支払うことが可能。

Apple MusicやLINE Musicなどの競合他社は月額課金を前提として、無料トライアル期間を設けていますが、Spotifyでは一部の機能に制限はあるものの期間無制限かつ無料でフル再生や楽曲選択が可能(PC/タブレット)。アーティスト・レーベル・ユーザーの全員がハッピーになる仕組みをつくり上げています。

広告モデルに加え、課金売上の部分も強み。980円の月額課金はプレミアムプランという位置づけで用意されていて、ユーザーはより高音質の曲を聴けたり、広告がなくなったり、オフライン再生が可能になったりします。ユーザーの44%がプレミアムプラン登録ユーザーであり、売上の9割がこのプレミアム課金からです。

KPI

主要なKPIは以下の通りです。

・MAU: 4.06億人(YoY +18%)

・無料ユーザーMAU: 2.36億人(YoY +19%)

・有料ユーザー: 1.8億人(YoY +16%)

・有料ユーザー収益: €22.95億

・有料ユーザーARPU: €4.04 (決算の別ページに記載あり)

Average revenue per user (ARPU)

今や月間平均ユーザー数(MAU:Monthly Average Users)は4億人を超えるまでに成長しました。ネットフリックスやTwitterのユーザー数は2億人強ですが、Spotifyはその両者を足し合わせた規模の会員数を有していることになります。

無料ユーザーのユニットエコノミクスも見てみます。

無料ユーザーのマネタイズは広告でですが、2021年の無料ユーザーの広告から€3.94億の売上があり、YoY+40%と、有料ユーザーの売上よりも早いペースで成長しています。

一方でIPO当時の資料にあるそれぞれのコストを見ると、広告ビジネスの原価の伸びは売上の伸びに対して非常に低いため、収益性が高まりやすい構造となっていることがわかります。

この、無料会員からも利益が取れる十分なマネタイズができている点がspotifyの強みだと言えます。

通常、フリーミアムの場合、無料会員からは十分なマネタイズが出来ずに、無料会員が増えるほどコストがかさむ傾向があります。

Spotifyの場合は基本的に、無料会員のみが増え続けたとしても、アクティブに音楽(+広告)を聴き続けてくれている限りにおいては、収益拡大が可能という仕組みが、構築されていることになります。

このモデルは、Apple Musicや Amazonプライムの音楽ストリーミングサービスとは異なる点です。

地域別MAUs

以下、地域ごとのMAUsです。

アメリカとヨーロッパで過半数を占めます。

2021年において、全地域で前年同期比 2 桁成長を達成し、特にインドとインドネシアの好業績に牽引されたその他の地域は好調でした。

Spotifyの財務状況はどうでしょうか。売上高、営業利益、当期純利益の推移は以下の通りです。

なんと、Spotifyが営業利益ベースで黒字化したのは2021年のこと。2006年の創業からごく最近の2020年まで、営業利益はずっと赤字続きでした。当期純利益に至っては2021年でもまだ赤字という有様です。

「短期的な財務や業績より長期的なユーザーとの関わりを優先する」。18年に上場した際の目論見書の文言が示すように2ケタ増収が続いても、営業損益と最終損益は開示のある13年12月期以降、8年連続の赤字です。販促やコンテンツ開発、機能追加などサービス向上のための費用が重荷となっています。

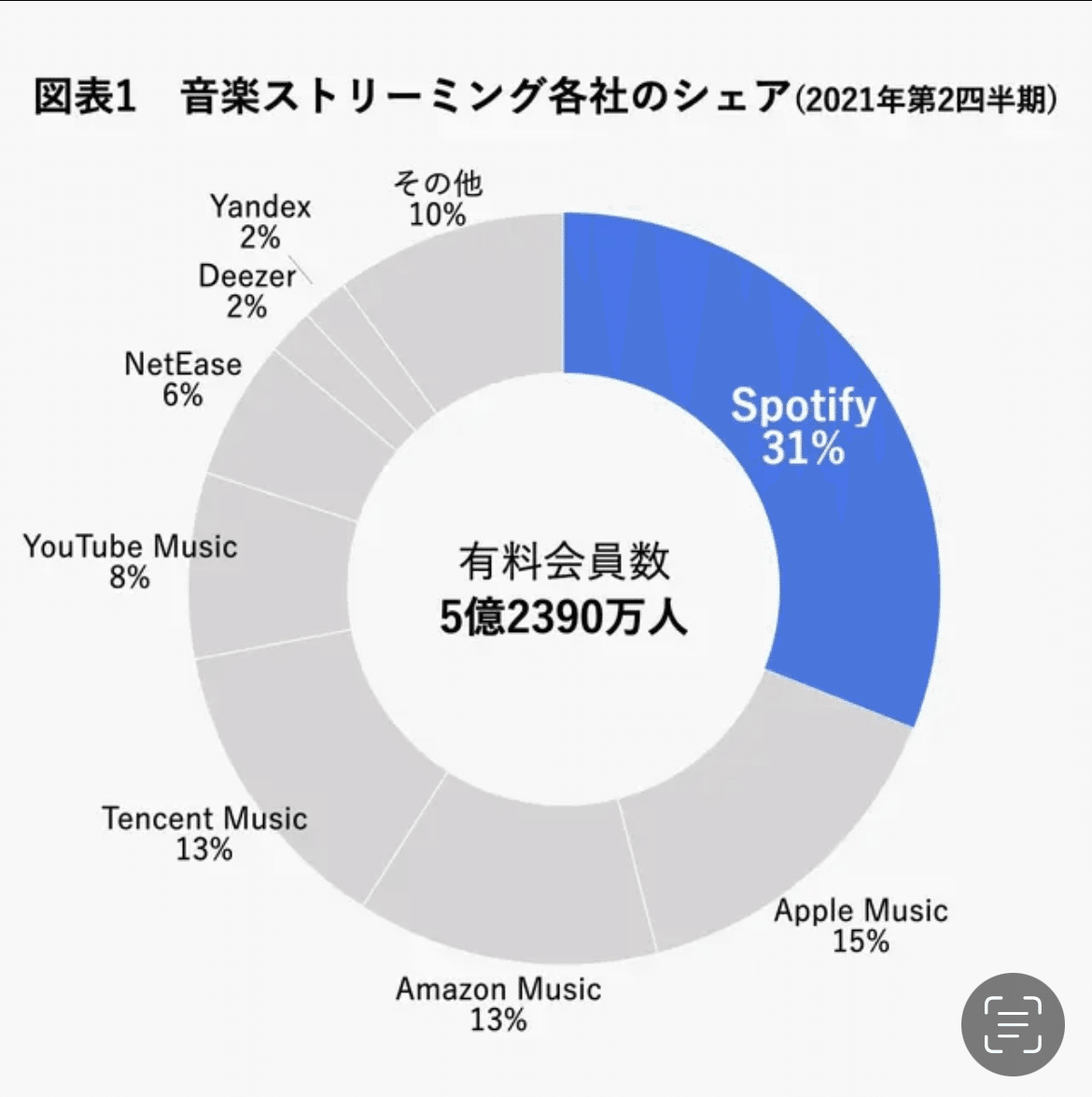

稼いだお金を原資に投資を加速し、会員数は年々増えています。21年3月末の市場シェアは32%で、米アップル(16%)や米アマゾン(13%)という巨人を突き放して世界トップです。

以下は、Spotifyの営業CFと営業利益の推移です。

Spotifyが初めて営業利益で黒字化したのは先程触れた通り、つい2021年のことですが、実は営業キャッシュフロー(営業CF)で見れば、2016年からずっとプラスだったのです。つまり、このビジネスモデルでもキャッシュは確保できていたということですね。

アマゾンをもしのぐSpotifyの資金繰り力

「営業利益が赤字なのに営業CFはプラス」と聞いて不思議に思われる方もいるかもしれません。こうなる主な理由は、Spotifyの資金繰りの仕方にあります。

Spotifyが支払わなければならない著作権使用料は再生回数に応じて発生しますが、実際には楽曲が聴かれるたびに支払っているわけではなく、一定期間の分をまとめて支払っています。一方で、会員からの収入や広告の報酬はそれより早くタイミングで入ってきます。

つまり、資金繰り的には「先に売上が立って、後から著作権使用料を払う」という流れになるわけです。

Spotifyがどんなサイクルで資金を回しているのかをもう少し具体的に見てみましょう。

この際に便利なのが、連載第17回でもご紹介した「キャッシュ・コンバージョン・サイクル(CCC)」です。

CCCとは、事業活動を通じて仕入れから販売、現金回収に至るまでの日数を見る指標です。事業活動からなるべく早くキャッシュ化できたほうが資金繰りは楽になりますから、CCCは短い方が望ましいとされ、次のような式で計算することができます。

・支払いまでの期間=仕入債務回転日数

・在庫の期間=棚卸資産回転日数

・入金までの期間=売上債権回転日数

一般的に、CCCはプラスの値になるケースが大半です。まずは仕入れ代金の支払いが発生し、その後で売れた製品・サービスの売掛金が回収できる、という流れです。

CCCがプラスということは、仕入れから入金までの期間に資金の不足が生じるため、その間の運転資金が必要になることを意味します。

Spotifyの場合は、まず音楽の仕入れが発生しません。ストリーミング配信ですから、ユーザーが楽曲を聴きたくなればいつでも提供できます。そのため、在庫も発生しないことになります。この点は、従来のHMVやタワーレコードなどのレコードショップとは大きく異なりますね。

spotifyが営業CFは5年連続の黒字を確保する理由の一つが商品などの代金を回収する権利の売掛金の少なさです。

入金がない状態を示す売掛金はCFでマイナスに働きまふ。逆にレコード会社などへ将来支払うロイヤルティーなど買掛金が多いのです。

買掛金は特定日まで資金が流出せずCFではプラスです。

他に損益段階で費用計上する従業員の株式報酬(実際の資金流出はない)などの戻しもCFを押し上げています。

Spotifyの強み

テクノロジーへの投資

Spotifyの競争優位性となっているのはUI/UXだと様々なところで言われています。

このUI/UXは、買収してきたテクノロジーによって支えられています。

テック系企業を買収し、独自のパーソナライゼーションを実現しています。これにより、顧客価値の追求することで、有料会員の増加という流れをつくっているのです。

①テクノロジーによって実現するパーソナライゼーション

Spotifyのコンセプトは”人と音楽の理想の出会い”

人と音楽の理想の出会い=パーソナライゼーション化。Amazonと一緒ですね。

このパーソナライゼーションを追求するために、Spotifyはテック系企業を次々と買収してきています。

②アーティストの著作権管理はブロックチェーンで管理

Spotifyはアーティストの著作権料が大きな支出となりますが、この管理方法もテクノロジーを活用して効率化、安全性を追求した著作物の流通を実現しようとしています。

③オーディオ広告という新しいマーケット

Spotifyの収益源の柱の一つである広告収入は、オーディオ広告という独自価値提供によって成り立っています。

Spotifyでは、音楽を流しっぱなしにしていて間に広告が入ってきても嫌な感じがしないのです。ユーザーにとって嫌な感じがしない完全視聴の広告だから、広告主にとっては嬉しい限りですね。

だから、広告主は増え、収益の柱を強化することができるという流れとなっています。

2017年に動画検索スタートアップを買収して、さらに広告分野は強化を進めてきています。

音楽シーンを変えるリアルタイムのチャート

ここでSpotifyが提供する「Viral 50」というチャートシステムをみてみましよう。

このチャートはSpotifyが提供している従来の販売数や再生数のみのヒットチャートとは異なる動きをすることで知られています。

通常のチャートならば、売上枚数や、再生数だけで順位がつけられるため、多くのファンがいるジャンルの人気アーティストに引っ張られやすい傾向があります。

しかし「Viral 50」はこうした既存の測定方法に加えて、Spotifyのユーザーがどれだけその楽曲を自分のお気に入りのプレイリストに組み込んだか、SNSにむけてシェアしたかといったデータを機械学習によって解析し、よりリスナーの共感度や熱量を反映したチャートを生み出しています。

たとえばネット上でバイラルに広がっている動画や、話題になっているCMが登場したとします。するとSpotifyの「Viral 50」はその楽曲が実際に売れ始めるまえから、こうした話題性をキャッチして、それをチャートに反映する。2016年にはネット上で「ハランベ」という名のゴリラが話題になった影響で、同名の楽曲が「Viral 50」にチャート入りするという珍事もあったくらいです。

こうした音楽ストリーミングサービスの仕組みは、文化としての音楽シーンにもゆるやかな変化をもたらしています。

アルバム単位であれ、楽曲単位であれ、これまでは曲が売れることによって流行が動いていたのが、音楽ストリーミングサービスは定額制であるために「話題性」が売上に先行して流行を動かす原動力となります。

「音楽発見サービス」と自らを銘打っているSpotifyの存在感は、こうした変化を背景に年々強まっているのです。

Spotifyが新しいアーティストや音楽との出会いを効率的にしてくれるもうひとつの仕組みが、膨大なプレイリストと、楽曲・アーティストごとに自動的に生成される「RADIO」の購読機能です。

多くの音楽配信サービスでは、アーティストや音楽評論家によって人力でキュレーションされるプレイリストが、新しい音楽への入口となっています。Spotifyにも「Jポップ」や「Electro Tokyo」などといったように、人力でまとめられているプレイリストやムードごとのプレイリストが存在します。

しかしこれに加えて、Spotifyにはユーザーや、アルゴリズムが自動的に生成したプレイリストが20億件以上存在しており、他のサービスを圧倒しているのです。この膨大な数のプレイリストでユーザーの音楽発見を支援してくれるのがSpotifyの強みと言っていいでしょう。

ユーザーが、あるアーティスト、あるいはアルバムが気に入ったとしよう。すると、そのアーティストやアルバム、一つ一つの楽曲に対して「RADIO」というプレイリストがすでに生成されています。これを購読することで、雰囲気の似た楽曲が自動的に選び出され、無限に近い音楽との出会いが自動的に実現するのです。

市場動向

市場規模

2021年7月20日にREPORT OCEANが発表した新しいレポートによると、オンデマンド・ストリーミング・セグメントは、2019年に90億3,070万ドルとなり、市場への貢献度が最も高く、予測期間中もその重要性が維持されると予想されています。

世界のオンライン音楽ストリーミング市場規模は、2021年から2027年にかけて9.8%のCAGRで、2027年には247億1130万ドルに達すると予想されています。

市場シェア

音楽ストリーミングでシェア1位を誇るのがSpotifyです。音楽配信事業はいまや、アップル、アマゾン、グーグルなど名だたるテックジャイアントが参入するレッドオーシャン市場ですが、Spotifyはその激烈な競争を勝ち抜いてトップシェアを維持しています。

音楽を聴く際のツールは、かつてのレコードから、ウォークマン、CD、MDへと変遷し、2000年以降はiPodに代表されるMP3プレイヤー、そして2010年代には現在主流になりつつあるストリーミングが登場しました。Spotifyは、この音楽ストリーミング市場の先駆者です。

2010年前後までは、デジタル音楽市場の85%をiPodが占めるというアップルの一人勝ち状態でした。しかし、音楽ストリーミングという新形態を引っ提げたSpotifyの登場は、王者アップルがiTunes(楽曲データの購入・ダウンロード)からApple Music(定額聴き放題の音楽ストリーミング)へとビジネスモデルを転換させざるを得なくなるほどの破壊力でした。

業績

2021年末

2021年の売上は€96億であり、営業利益はずっと赤字が続いていたものの、同年に黒字(€0.94億)となりました。

ただし、同年の純利益は€0.34億の赤字です。

現金が約€27億、短期に回収できる現金同等物が€7.5億程度あるため、十分な現金同等物を有していると言えます。

経営者

共同創業者兼CEOは、スウェーデン出身のダニエル・エク(Daniel Ek、1983年2月21日生まれ)です。

2002年にスンドビーベリのIT-Gymnasiet の高校を卒業し、その後KTH Royal Institute of Technologyで工学を学んだが、ITの仕事に専念するために中退しています。

エクは13歳の時、自宅でクライアントのためにウェブサイトを作り始めました。最初のクライアントに100ドル、2人目には200ドルを請求しわやがて、1サイト5,000ドルの報酬を取るようになりました。

彼は、ビジネスを拡大するために、学校のコンピューター室から、クラスの生徒をビデオゲームで買収して、Webサイトの制作に参加させました。その結果、彼の収入は月に5万ドル(約600万円)に達したそうです。18歳の時には、25人のチームを率いるまでになりました。

その後、北欧のオークション会社Traderaで上級職を務め、2006年にeBayに買収されました。

また、ブラウザベースのゲームとファッションのコミュニティである Stardoll の CTO を務めました。

その後、オンライン広告会社Advertigoを設立。Advertigoは2006年にTradeDoublerに売却。Advertigo売却後、Ekは一時的にμTorrentのCEOに就任し、μTorrentの創設者Ludvig Strigeusと仕事をするようになりました。これは、2006年12月7日にμTorrentがBitTorrentに売却されたときに終了。Strigeusは後にSpotifyの開発者となります。

Advertigoの売却とそれまでの仕事により、Ekは十分に裕福になり、引退を決意していましたが、数ヶ月後、彼は新しいプロジェクトが欲しいことに気づき、Spotifyを設立することになりました。

株価推移

Spotifyの株価は、2021年2月に365ドルをつけたのをピークにじりじりと下落し、2022年3月18日時点では145ドルと、ピーク時から6割近くも下げています。時価総額(=株価×発行済株式数)では、ピーク時の約693億ドルから279億ドルへの落ち込みです。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️