【企業分析】積水化学工業

4204 (プライム)

時価総額:8,200億円

株価:1,800円

売上高:1.2兆円

営業利益:890億円

(2022年)

事業内容: 樹脂加工メーカー

設立年:1947年

本社: 🇯🇵大阪府大阪市

代表者: 高下貞二(会長)、加藤敬太(社長)

従業員数:26,419人(連結)

主要株主: 旭化成株式会社(5.82%)、積水ハウス株式会社(4.80%)、第一生命保険株式会社 (3.69%)

キャッシュバックキャンペーンの紹介

会員登録など簡単な作業でお金がもらえるお得なキャッシュバックキャンペーンを紹介しています!以下の記事をご覧ください!

概要

本店・本社を大阪府大阪市北区に置く、住宅、管工機材、住宅建材や建材用の化成品、高機能プラスチックなどを中心に製造する大手樹脂加工メーカーである。

住宅「セキスイハイム」から、都市の水環境やインフラ整備する環境ソリューション事業、さらに自動車・IT関連の製品まで、幅広い事業を展開しています。際立つ技術と品質をいかし、世界のひとびとのくらしや地球環境の向上に貢献しています。

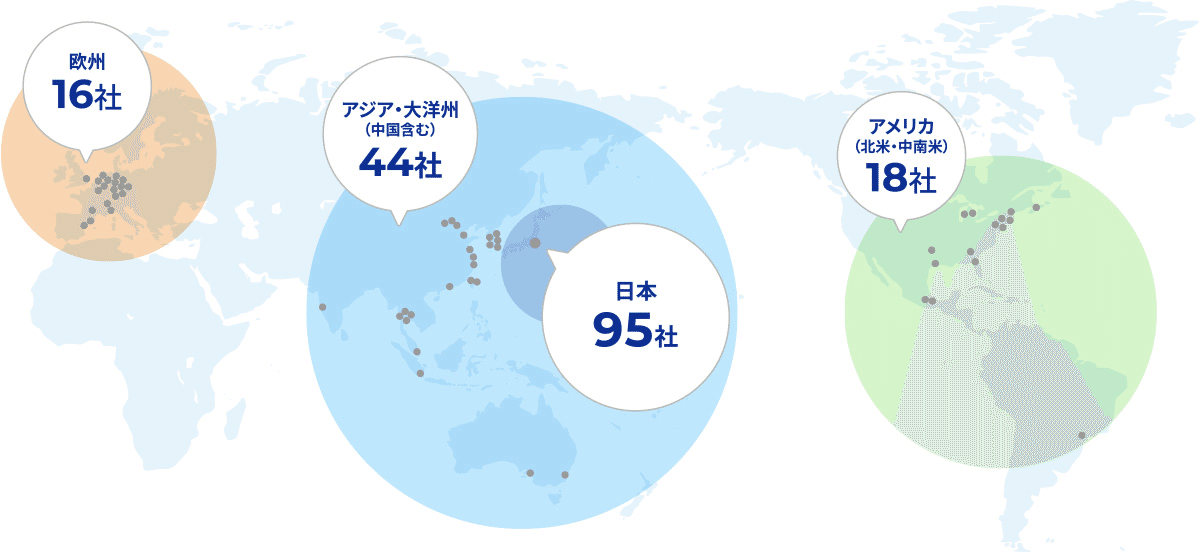

子会社、関連会社は国内107社、海外83社、海外拠点はアメリカ、ドイツ、中国などがある。

同社は「プラスチック成形加工のパイオニア」です

1947年3月3日、日窒コンツェルンのプラスチック部門を前身として、 大阪市に「積水産業株式会社」が誕生。

1948年に現在の「積水化学工業」に改名し、 日本のプラスチック産業をリードする企業として歩みを進めました。

以来70余年、住宅、医療、自動車、インフラなどさまざまな分野で「際立ち」を磨き続け、ひとびとの暮らしと地球環境に貢献してきました。

近年ではESG経営に力を入れており、2022年には世界で最も持続可能な企業100社「Global100」に5年連続7回目の受賞を果たしている。

日本、アジア、欧州、アメリカの各地に

開発・生産・販売拠点を有し、

グローバルに事業を展開しています。

沿革

1947年 プラスチックの総合的事業化を目指し、積水産業(株)として発足

1950年

最長寿製品のひとつ「セロハンテープ」の製造を開始

1957年

ポリエチレン製バケツ「ポリバケツ」発売

1958年

合わせガラス用中間膜「S-LECフィルム」の製造開始、翌年に事業化

1960年

滋賀栗東工場開設、塩化ビニル管、塩化ビニル建材製品の製造開始

1961年

奈良工場で、プラスチック製ゴミ容器「ポリペール」の製造開始

1971年

3月 武蔵工場に鉄骨系工業化ユニット住宅「セキスイハイム」の組立工場が完成、6月 「セキスイハイム」発売、住宅事業に本格進出

1974年

合成木材FFUの本格製造開始

1985年

世界初の割れないプラスチック製真空採血管「インセパック」の販売開始

1986年

オランダのリブロック・システムズ社から製造技術を導入し、管路更生工法「SPR工法」開発

1997年

太陽光発電システム搭載住宅の発売開始

2001年

カンパニー制スタート、3事業本部の名称を住宅カンパニー、環境・ライフラインカンパニー、高機能プラスチックスカンパニーに改称

2013年

タイのユニット住宅量産工場竣工(生産能力:年間1,000棟)

2017年

フィルム型リチウムイオン電池事業を開始、第一弾製品を「スマートパワーステーション100%Edition」に搭載

2017年

創立70周年

世界初の「“ごみ”を“エタノール”に変換する」生産技術に成功

2022年

世界で最も持続可能性の高い企業100社「Global100社」に選出 ※5年連続

プロダクト・ビジネスモデル

「高機能プラスチックス」、「環境・ライフライン」「住宅」の3つのカンパニーとメディカル、コーポレート(新規事業創出)による事業を展開

高機能プラスチックスカンパニー

各種ディスプレイや電機・通信機器、基板・半導体向け関連材料、合わせガラス用中間膜をはじめとする自動車向け関連材料や航空機向け部材、建築物やインフラ向け耐火・断熱・不燃材料などを手掛ける。導電性微粒子、液晶用シール材、自動車向け合わせガラス用中間膜、自動車内装用架橋発泡ポリオレフィンなど世界シェアが高い商品を複数保有しており、海外への展開も活発で、欧州や米国、インドに工場などを進出している。

こちらは積水化学が持つプラスチック技術を活かした事業で、自動車やエレクトロニクス材料、住宅インフラ材の3分野を中心にさまざまな材料を扱っています。

自動車材料ではガラス中間膜が大黒柱で高いシェアを誇っており、ガラスの飛散防止、紫外線カット、衝撃吸収といった機能を付与しています。

近年ではヘッドアップディスプレイ といった高機能膜が伸長しており、積水化学も注力しているようですね。

エレクトロニクスでは導電性微粒子やテープ材などを扱い液晶材料に強みを持っていましたが、近年は半導体材料など非液晶も強化し売上を順調に伸ばしています。

このように高機能プラスチックカンパニーでは時代の要請にあった製品を展開することで高収益を達成しており、積水化学の技術力を象徴する事業と言えるでしょう。

高機能プラスチックカンパニーの中核サイト

環境・ライフラインカンパニー

塩化ビニル製パイプをはじめとする管材や合成まくらぎなどを手がける。海外には欧米向けに輸送インフラ向け資材・管路更生材料など、アジア向けには配管材料などをグローバルに展開している。

基盤事業で培った技術力をベースに、高付加価値で市場成長やプラスチック製品による従来素材(金属・木材・ガラス)の代替が見込める製品を重点拡大製品と定義し、積極的に市場に投入しています。重点拡大製品は耐腐食・易施工、災害対策、インフラ強靭化に資する製品であり、施工における人手不足(3密回避)、インフラ老朽化、気候変動など深刻化・複雑化し増大する社会課題解決に貢献しています。

海外では欧米向けに輸送インフラ向け資材・管路更生材料など、アジア向けには配管材料などを展開しており、高付加価値製品を中心にさらなるエリア拡大・深耕を目指しています。

住宅カンパニー

積水化学工業が積水ハウスの筆頭株主であり同社向けの建材に強いパイプを持っているため、また、自社製品(セキスイハイム)を販売するなどで、住宅カンパニーは売り上げの半分を占める。しかし、同部門は2007年の建築基準法改正による官製不況、原油価格高による原材料費の高騰により、住宅及び関連建材の売上、利益ともに悪化している。そのため、利益率の高いリフォームや太陽光発電住宅などに力を入れる動きがある。

セキスイハイムと積水ハウスは全く異なった会社で、セキスイハイムは積水化学の事業なのに対して積水ハウスは1960年に積水化学から独立した企業なのです。

元は同じ会社でしたが、今や積水ハウスは売上が2兆円を超えるハウスメーカーへと成長しています。

セキスイハイムの特徴は住宅を工場で生産し現場で組み立てるユニット工法にあり、工場で生産するため品質が安定しており工期も短い利点があります。

この工法には積水化学の工場生産の技術が活かされており、プレハブメーカーの中では2位グループに位置し今でも積水化学の収益の柱となる一大事業なのです。

新築住宅は、短工期での施工や設計通りの性能をすべての住まいで実現する「ユニット工法」に特化。全工程の約80%を工場で組み上げる独自の高度工業化工法「ユニット工法」により、建替えの場合でも解体から入居まで平均50日間という短工期や、気密・断熱などの高い基本性能を実現。また高いエネルギー自給自足率、ZEH(ゼロエネルギーハウス)基準をクリアした「スマートパワーステーション」シリーズでスマートハウス市場をリード。高い耐震性を備えており、飲料水貯留システムや蓄電池自動充電機能など災害への備えも追加し、スマート&レジリエンスを強化しています。

リフォームでは、工業化住宅の特性を生かし、当社が施工した住宅のデータベースを活用して、お客様のライフステージに合わせた最適なリフォーム提案を行っています。

メディカル

血液凝固・生活関連病・感染症領域を中心とした臨床検査薬や真空採血管、各種分析装置などの開発・製造・販売を行う「検査事業」、医薬品原薬(API)・中間体、医薬用アミノ酸の受託製造を行う医薬事業、製薬企業の研究開発支援を行う創薬支援事業などから成る「医療事業」で構成されており、グローバルに展開しています。

メディカル事業部門と第一化学薬品株式会社の統合により、2008年に発足した積水メディカル株式会社が中心となり、主力製品である検査薬を中心に医療現場における様々な製品やサービスを提供しています。近年、世界のメディカル領域を取り巻く環境は大きく変化し、社会や顧客のニーズも多様化しており、開発・新製品強化やアライアンス拡大を通じて、顧客満足を実現できる高品質でオンリーワンの製品やサービスをグローバルに提供することで業容拡大を図っていきます。

売上高では住宅事業が5000億と全体の半数近く稼いでいますが、営業利益では高機能プラスチックが最も稼いでおり、積水化学の主力事業なのです。

長期ビジョン

積水化学グループは10年後の目指す姿を描いた長期ビジョン“Vision 2030”の実現に向け、その第一歩として、中期経営計画“Drive2022”に取り組んでいます。ESG経営の基盤を強化し、今まで築き上げてきた技術を軸に、新たな成長へ加速していきます。

市場動向

住宅業界の動向と現状(2021-2022年)

住宅業界の現状:5.0%の増加を記録 高騰するマンションから流入も

2021年の新設住宅着工戸数は前年比5.0%増の856,484戸でした。5年ぶりの増加となりましたが、2年連続で90万戸を割り込みました。新設住宅のうち戸建住宅(持家)は前年比9.4%増の285,575戸でした。こちらも前年から増加に転じています。

首都圏を中心としたマンション価格の高騰で戸建て住宅が注目されてきています。マンションの価格が高騰しすぎているため、戸建て住宅の方が割安ととらえられ、マンションから戸建てに需要が流れ始めているのが近年の特徴です。

また、コロナ禍における感染予防に対する意識の高まりで、戸建て住宅への注目が高まっています。

また、近年の住宅業界では、2017から18年に異業種による住宅メーカーの買収が相次ぎました。トヨタ自動車を親会社に持つ「トヨタホーム」、パナソニックやヤマダ電機が完全子会社化や連結化を行うなど、住宅業界に他業種が参入してきています。

また、大手の住宅メーカーもゼネコンとの資本業務提携を活発化させ、商業施設と住宅地が一体化した施設の開発を行っています。

加速する海外展開 米国、豪州、アジア等に進出

積水ハウスは、豪州、米国、中国、シンガポールの4か国で展開し、海外展開は成長戦略の4本目の柱となる事業。2019年5月にはイギリスの住宅事業へ参入。米国では住宅販売事業に参入し、豪州では木造住宅「シャーウッド」の建売に特化。中国やシンガポールでは高級大型マンション、分譲マンションや低層タウンハウスなどを開発しています。

住宅業界 売上高&シェアランキング(2021年-2022年)

工業用プラスチック製品の業界概要

自動車向けなど6割強 19年の工業用プラスチック製品の出荷額は3兆6580億円(工業統計)

工業用プラスチック製品は自動車や電気・電子機器、建材・建築設備、パイプ、日用雑貨、医療・衛生用品に幅広く使われる。用途別で最も市場規模の大きいのが自動車を中心とした輸送機械器具用プラスチック製品で6割強を占める。次いで電気機械器具用が1割強。

経産省が公表した2019年実績の工業統計・産業別統計表によると、工業用プラスチック製品製造業者(従業員4人以上)は4323事業所、出荷額は3兆6580億円。

工業用プラスチック製品の市場動向

22年1~9月のプラスチック製品販売量は全品目で前年比マイナス

自動車向けプラスチック製品は、内外装材のほか、燃料タンクや吸気管といった機能部品、ファスナー(留め具)など多様である。完成車メーカー自身が製造する部品も大型品では少なくないが、自動車部品メーカーやプラスチック成型品メーカーからの納入比率は高まる傾向にある。

成型品メーカーは国内需要の減少を受けて、海外に進出するだけでなく付加価値の高い部品製造を志向している。従来は断熱材や防振材を別途接合・成型していた部品を、発泡プラスチックの成型品で一体化することにより、コストダウンを図る試みも実用化段階を迎えている。(2023/01/06調査)

工業用プラスチック製品の競合状況

児玉化学の今期、国内自動車生産の回復遅れが利益圧迫

プラスチック部品メーカーは、プラスチック原材料から製品までを手がける企業と、成型加工専業の企業に分類できる。特殊なプラス品成形までを一貫して行う大手としては、発泡プラスチックの積水化成品工業やJSP、カネカ、耐熱性が高いフェノール樹脂を主力とする住友ベークライトなどが代表格である。

足元を見てみると、主力の機能性プラスチックにとって半導体不足による自動車やスマホの減産は逆境であり、昨年末から続く原料高や物流混乱のしわ寄せも受けることになります

また昨今の脱炭素の潮流を受けて、環境意識の高い欧米を中心に石油資源に依存しない脱プラが叫ばれており、車やスマホにおいても従来のプラスチックから環境負荷の低い材料への代替が検討されているのです。

加えて国内において住宅着工件数は減少傾向にあり、住宅事業も市場の拡大は期待できません。

人口が増加する海外においては市場の成長も期待できますが、住宅事業は海外展開が難しく、タイに住宅事業を進出しているものの、他社と比較しても積水化学の海外売上高比率は低い傾向にあるのです。

このように短期的に見ても半導体不足や原料高が向かい風であり、長期的に見ると国内市場の縮小や脱炭素化が懸念されているのです。

しかし積水化学にとって、このような逆風は成長のチャンスでしかないのです。

積水化学はすでに持続可能性を意識したサステナビリティ製品の比率向上に努めており、2021年の売上のうち7割近くがサステナビリティ貢献製品によるものなのだそうです。

こうした取り組みが評価されてか、積水化学は世界で最も持続可能性の高い100社 Global100に5年連続7回目の選出をされており、日本企業で最も高い22位にランクインしています。

最近は住友化学と共同で可燃ゴミからエタノールを得るバイオリファイナリー事業の実証にも取り組んでおり、これまで焼却処理していたゴミから資源を取り出す夢の技術となることが期待されています。

住宅事業もリフォーム事業や太陽光発電などを活用したスマートハウスを強化しており、ZEH(ネットゼロエネルギーハウス)の普及を目指すなど提案力の強化とサステナブルなまちづくりを進めています

業績

売上高(セグメント別)の推移

FY2020(2020年2月-2021年1月期)の売上高は2兆4,469億円と、前年度比+1.3%、過去5年間で年率+5.7%となりました。

事業別の売上高は、以下の通りです。

・戸建住宅:3,233億円、前年度比▲17%

・賃貸住宅:3,587億円、前年度比▲0%

・建築・土木:3,028億円、前年度比+150%

・リフォーム:1,410億円、前年度比▲8%

・不動産フィー:5,576億円、前年度比+4%

・分譲住宅:1,391億円、前年度比▲8%

・マンション:770億円、前年度比▲26%

・都市再開発:1,049億円、前年度比▲20%

・国際:3,706億円、前年度比▲5%

事業別の売上高構成比は、不動産フィーが23%、国際が16%、賃貸住宅15%、戸建住宅が14%を占めます。

国際事業において、国別売上高構成比は、米国が65%、中国が25%、オーストラリアが10%を占めます。

利益(セグメント別)の推移

FY2020の営業利益は1,865億円と、前年度比▲9.1%、過去5年間で年率+4.5%となりました。

営業利益率は7.6%と、前年度の8.5%から悪化しました。

セグメント別の営業利益率は、以下の通りです。

FY2020のEPSは181円と、前年度比▲12.0%、過去5年間で年率+8.6%となりました。

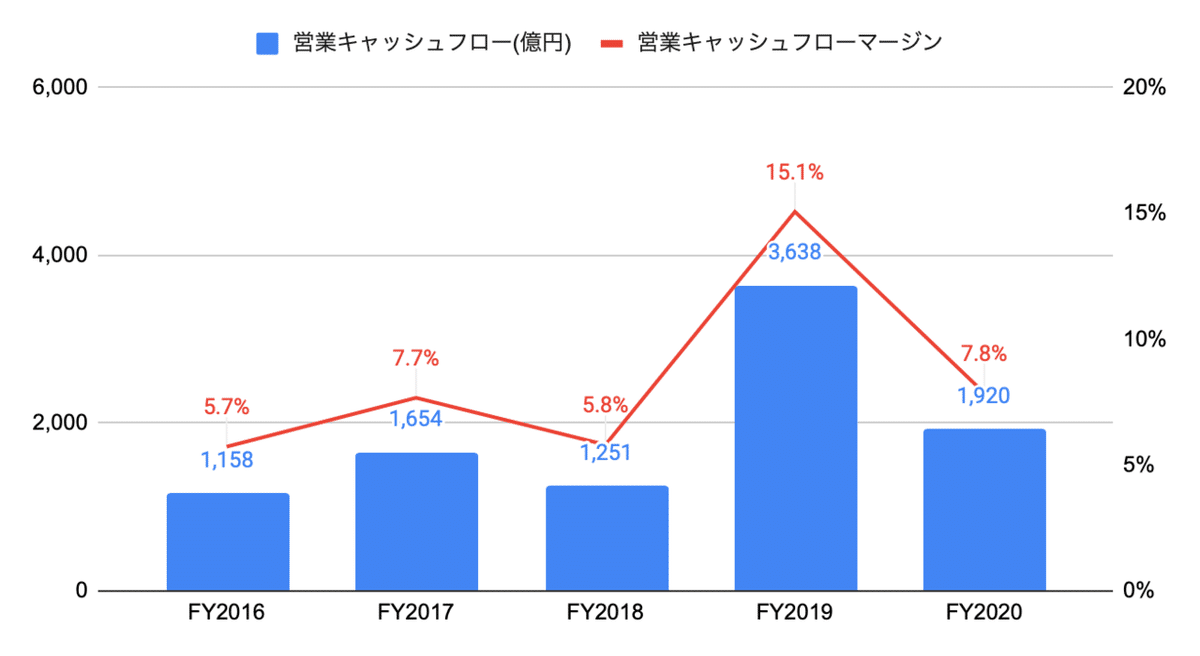

キャッシュフローの推移

FY2020の営業キャッシュフローは1,920億円と、前年度比▲47.2%、過去5年間で年率+33.1%となりました。

営業キャッシュフローマージン(営業キャッシュフロー/売上高)は7.8%と、前年度の15.1%から悪化しました。

続いて財務指標などを分析しましょう。

まず前期決算を同等規模の化学系企業と比較すると、積水化学は売上高1兆円越えで利益率8%程度、市況が好況であった川上の三井化学や、ブランド力で高利益な花王には劣るものの積水化学も高収益企業です。

ここ数年の市況においても、コロナ禍での逆境の中比較的安定した営業利益となっており、多角化した事業や高付加価値製品のラインナップが拡充されていたことが安定化に寄与したと見られます。

ちなみに時価総額は8500億円と、化学系では住友化学と同等の規模感となります。

続いてROEとROAを見てみましょう。

ROEは資本、ROAは負債も含めた総資産に対してどの程度稼いだかを表す指標であり、ROEが10%、ROAは5%を超えて入れば優良企業と言われます。

積水化学のROEは5.5%、ROA3.1%と他社と比較してやや低い水準となっていますが、

過去の推移を見てみますと、2019年までは10%程度で推移していたことが分かります。

2020年以降はコロナ禍の影響を受けたのに加え、前期は米子会社の減損により純利益が減少していたためと見られ、今期はROEもコロナ禍以前の10%程度に戻る計画となっています。

続いて財務状況を比較してみますと、化学業界の自己資本率は平均50%程度で高い水準と言われるなか、積水化学も自己資本比率56.3%と良好な水準となっています。

加えて22年3月時点では正味の負債比率であるネットD/Eレシオがマイナスとなっており、いわゆる実質無借金経営で底堅い財務状況が見て取れます。

経営者

加藤 敬太(かとう・けいた)

積水化学工業代表取締役社長。1958年、大阪府出身。京都大学工学部卒業後、80年積水化学工業に入社。 高機能プラスチックスカンパニープレジデントなどを経て2019年代表取締役専務執行役員ESG経営推進部担当兼経営戦略、20年3月から現職。

株価推移

いいなと思ったら応援しよう!