【企業分析】Etsy(エッツィ)

ETSY(Nasdaq)

時価総額:151億ドル

株価:120ドル

売上高: 25.7億ドル

営業利益:▲6.59億ドル

(2022年)

事業内容: ハンドメイドマーケットプレイス

設立年:2005年、2015年上場

本社: 米国🇺🇸ニューヨーク州ブルックリン

代表者: Josh Silverman (CEO)

従業員数:2,790人

概要

ユニークでクリエイティブな商品が集まるマーケットプレイス「Etsy.com」を運営。

ハンドメイド作品やビンテージの掘り出し物など「特別な一品」を取り揃え、大量生産されたものではなく、人が手で作ったものに価値を置くというコンセプトで事業を展開しています。アクティブセラーが752万人、アクティブバイヤーが9633万人。

米国、英国、カナダ、ドイツ、豪州、フランスが主要市場。家庭用品・家具、宝飾品、アパレル、工芸品などが中心で流通総額は134億9182万ドルに上る(2021年末時点)。19年に楽器専用マーケット「Reverb」、21年にブラジルの手作りアイテムマーケット「Elo7」とファッション再販マーケット「Depop」を買収。

プロダクト・ビジネスモデル

エッツィは、Etsy.comというEコマース・プラットフォームをワールドクラスで展開しています。

世界中から集められた9,200万点を超えるハンドメイド、ビンテージ、クラフト用品を購入することができます。

エッツィのウェブサイトを見ると分かりますが、エッツィで扱っている商品の多くはアマゾンで購入することができません。

また、エッツィは、AIを活用してプラットフォームのユーザー体験を向上させています。

2021年Q1(1-3月)では、パーソナライズされた検索機能を強化し、すべてのデバイスにおいてエンゲージメント、コンバージョン、リピート率が高まりました。

希少性の高い商品を扱い、プラットフォームで収集した膨大なデータを活用して購入者と販売者を速くマッチングさせる。他のEコマースと差別化ができておりエッツィが成長した理由。

ETSYのビジネスモデルはシンプルです。

マーケットプレイスを提供し、手数料を得る

ETSYはオンライン上で ハンドメイド商品やビンテージ商品を販売する”場所”(マーケットプレイス)を提供し、売り手と買い手の仲介を行います。この仲介料収入がETSYの収益となります。

手数料の内訳

・出品手数料:商品ひとつごとに $0.20 米ドル(約20円)の一律料金

・搬送手数料:(買い手の支払い)

・決済手数料:商品価格の5%

・入金手数料:Etsy またはPayPalペイメントを利用しての取引 1 回ごとに課金

・広告手数料:15%

また、収入形態は、この「マーケットプレイスによる売上高」の他に「サービスによる売上高」もあります。

サービスによる売上高は、販売者に提供するサービスによって支払われます。

売上はマーケットプレイスとサービスに分類されます。 マーケットプレイスは出店料、サービスはその他のサービス料(広告料金など)などです。出店料は売上の大半を占めています。

競争優位性(強み)

Etsyは、競争優位性(強み)の要因を4つに分けています。

最も優れた商品検索システム、売り手・買い手のつながり、 Etsyブランド、ユニークな商品です。

Etsyの強みが今後も維持されるために2つの観点で分析しました。

売り手の「ブランディング」と「事業拡張性」です。

ETSYは売り手の「ブランディング」と「事業拡張性」について検討したほうがよいかもしれません。

ブランディング

Etsyにおける売り手(作り手)のブランディングについて検討の余地があるかもしれません。

Etsyが提供するマーケットプレイスで売買される商品は、 ハンドメイド商品やビンテージ商品です。どれも個性的で自分の趣味にぴったりのこだわり商品が集まっています。売り手(作り手)は、自らの個性をできるだけ発揮できるようなECサイトを望み、売り手のブランドを高めたいと思うはずです。

実際、私もEtsy アプリに登録して Etsyを少し使用してみました。

使用してみた印象では、商品検索システムは優れていると感じました。商品は分類され、商品特性に応じた検索条件などが設定されています。買い手からみると商品を探しやすいと感じます。

逆に、売り手のECサイトは、「商品リスト」「買い手のレビュー」「売り手紹介」の3つの項目で統一的に構成されていました。この統一感は売り手のブランディングという観点でやや気になるところです。

「Etsy Alternatives: 10 Online Marketplaces and Website Builders for Makers」と題された記事では、Etsyに代わるECサイトを紹介しています。記事では、Estyが顧客リストを所有しているので、売り手は、顧客維持・リターゲティングやブランディングについて制限されている(例えば、E-mailやリターゲットなどの応用的な広告活動が難しい)と評価されています。

ビジネス拡張

Etsyにおける売り手(作り手)のビジネス規模拡張についても検討の余地があるかもしれません。

「Etsy Alternatives: 10 Online Marketplaces and Website Builders for Makers」と題された記事では、売り手が商品製造を外注する形でビジネスをスケールアップしようとすると難しいかもしれないと述べています。

なぜなら、ビンテージ商品を除いて、商品の再販はEtsyでは認められていないからです。

Etsyが優位性(強み)を維持するためには「充実した商品ラインナップ」「売り手の買い手の心のつながり」が重要であることは明らかですが、売り手のブランディングやビジネス拡張の点において、今後のEtsyの動向を見守る必要がありそうです。

マーケットプレイスの売上を伸ばす2つの工夫

①「送料無料」サービスを徹底

2019年7月、エッツィは「送料無料」をサービスの基本とする方針を発表しました。

当然売り手側からは猛烈な反対を受けましたが、実際は「送料無料のほうが買い手の信頼を勝ち取りやすく売れやすいというデータがある」と強行しました。

そして、35ドル以上の購入で送料無料を提供できるツールを売り手に提供し、適用された場合には検索結果上位に表示されるよう優遇しました。

②広告サービス「Etsy Ads」

2019年8月、エッツィ上でのプロモーションに加えて「Google‐shipping」上での販促連携も行えるサービスを展開しました。

これによって、売り手は売上を拡大することができ、売り手の離脱率も低下するというダブルメリットになっています。

そしてもう一つ、「オフサイト広告」と呼ばれる広告商品を用意しました。これはエッツィ側が事前にかかるコストを負担してGoogleやFacebook、InstagramなどのSNSに投稿し、買い手が実際に購入を行った時にのみ広告費を支払うというスタイルです。

どちらも売り手とのwin‐winの効果をもたらす画期的な工夫ですが、プラットフォーム内での浸透率がまだそんなに高くない分、今後のさらなる成長に繋がると言えるでしょう。

海外市場の拡大

米国内では最大級のハンドメイド専門ECサイトであるエッツィですが、ここ数年、海外での売上も急速に伸びています。

特に、海外の重点地域と定めているのがイギリス、ドイツ、カナダ、オーストラリア、フランスです。米国から商品を送る越境スタイルではなく、各国で自国のサービスとして展開するスタイルを取っています。

またこの数年中国でも急拡大しています。中国のEコマース市場は欧米に比べてかなり進んでいるので、一度火が付くと爆発力があります。日本でも2016年頃から徐々に知名度があがり、利用者数が伸びてきていますが、まだまだ伸びしろがありそうです。

エッツィに投資する上で注目すべきポイントを紹介します。

1:家庭用品やアクセサリーなどハンドメイドに強み?

エッツィのカテゴリー別の20年売上高と前年比です。

ハンドメイド専門のEサイトを運営するエッツィは、独自性が高い商品を扱う事が強みです。そのため、最も流通額が大きいカテゴリーは家庭用品で32億ドル、アクセサリーが16億ドル、クラフト用品が12億ドルを占めます。いずれの商品も前年比で大きく伸びてます。

エッツィの利益率が高い理由は、21年時点で競合が少ないからです。

例えば、アマゾンも2015年に「Handmade at Amazon」を開設し参入しています。しかしながら、成功しているとは言えないですね。エッツィのプラットフォームには、クリエイター思考が強い売り手が集まるからです。

薄利多売で安価で商品を販売するアマゾンとは、市場が被る事はありません。エッツィはEコマースというよりも、クリエイターをサポートするビジネスだと言えます。

2:Etsyは米国で2番目に稼げるプラットフォーム?

米国内でクリエイターが稼げるプラットフォームのランキングです。

最も稼げるプラットフォームはYoutubeで40億ドルです。2番手がEtsyで14億ドル、3番手がインスタグラムで4.6億ドル、4番手がワードプレスで3.4億ドルです。インスタグラムやYoutubeに負けるも、16年比のEtsyの伸び率は+13%ですね。

Etsyはクリエイターが稼げるプラットフォームとして、米国で認知されています。では、エッツィのプラットフォームはどれくらい競争力があるのでしょうか?

市場動向

アドレス可能な市場は、1,000億ドル。

それに対して2020年度のGMSは110億ドルであったため、アドレス可能な市場に対するシェアは約10%。

オンライン小売の市場は、さらに広大であるため、オンライン小売に対する市場シェアは約1%です。

Eコマースやギグエコノミーの拡大により、エッツィのアドレス可能な市場は年々、拡大しています。

また、エッツィはグローバル展開できるため米国外の取扱高を大きく伸ばしています。

2021年Q1の海外GMS成長率は169%。

2021年Q1のGMSに占める海外GMSの割合は42%。

米国より海外のGMS成長率が高く、海外GMSの割合は年々、増加しています。

Etsyは重要地域として6地域(米国、英国、カナダ、オーストラリア、ドイツ、フランス)を挙げています。売り手と買い手が多く集まる地域だからというのがその理由のようです。これから注力する国としてインドが挙げられています。残念ながら日本は重要地域として見做されていないようです。

業績

売上高と営業利益の10年間の推移

過去10年間の決算書を見ると、売上高は順調に増えていますね。特に21年の伸びが大きく、前年比で2.1倍になりました。コロナによる都市封鎖で、ハンドメイド商品を購入する利用者が増えましたね。

営業利益も大きく上昇し、20年は24%とEコマースではかなり高い水準です。

BPSとEPSの10年間の推移

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは横ばいに推移していたが、20年で大きく上昇していますね。EPSも横ばいだったが、20年で4倍近く増えています。

営業CFと投資CFの10年間の推移

過去10年間のフリーCF(営業CF−投資CF)は、大きく利益を伸ばしています。ビジネスモデルはアリババや楽天と近く、自社で配送網を用意していません。そのため、ECサイトを運営するエッツィは、設備投資が少ない優良ビジネスだと言えます。

また、独自性が高いハンドメイドを扱うため、クリエイターに好まれています。アマゾンなどの薄利多売とは違い、差別化できている事も高い収益性に繋がります。

GMS(取扱高)

Etsy.comの収益性は高く、手数料の値上げ余地があります。

テイクレートは、プラットフォームの収益性を表します。

Eコマース企業の一般的なテイクレートは10%前後です。そのため、エッツィのテイクレートは、高い水準で推移しています。

販売者がエッツィに支払う手数料がこちら

出品手数料 $0.20

取引手数料 5%

決済処理手数料 3%+$0.25

広告料 15%

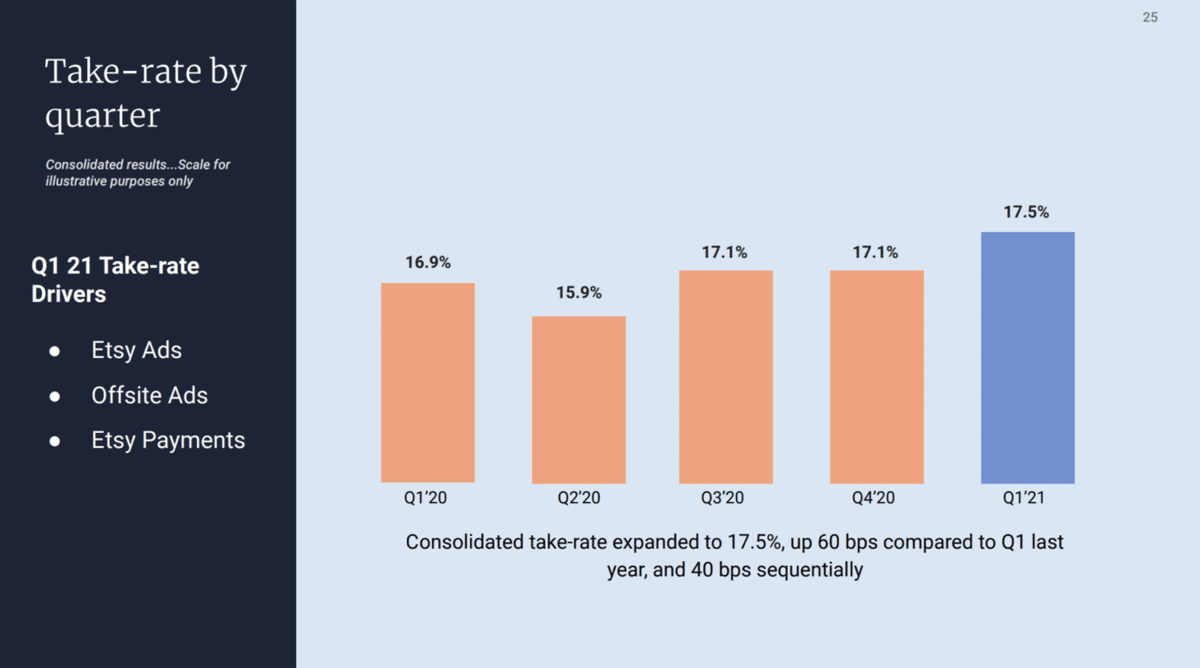

テイクレートは17%でアマゾンより高い?

競合他社のテイクレートは...

App Store:30%

Etsy:17.1%

Amazon:15%

eBay:10%

Shopify:2.7%

Yahooショッピング:4.1%

ZOZO:38.4%

メルカリ:9.5%

楽天:9.5%

ECプラットフォームの競争優位性を見る指標に、テイクレートがあります。

テイクレートとは、取扱高(プラットフォーム上で売買された総額)に対する売上高の割合です。テイクレートが割合が高いほど、プラットフォームの取り分が多く競争優位性が高い事を示しています。

Etsy のテイクレートは17.1%と、競合と比較して高いです。

世界最大のマーケットプレイスを運営するアマゾンよりも高いです。Etsyの競争優位性が高いことは、テイクレートでも示されていますね。営業利益率が24%と高いのは、プラットフォームが強いからです。

Etsyは米国だけではなく、カナダ、オーストラリア、英国、フランス、ドイツにも進出しています。世界的にEコマース市場が急拡大している事も追い風ですね。

エッツィのプラットフォームは差別化されているため、値上げ余地があります。

過去にも、2018年6月にエッツィは値上げを発表しています。

発表後に株価は、30%ほど急騰しました。

経営者

創業者

2005年、Robert Kalin、Chris Maguire、Haim Schoppikの3人により創業された。最初のバージョンは、2ヶ月半かけて作られたという。その後、Jared Tarbellがチームに加わりました。

NPRの元幹部であるマリア・トーマスは、2008年にCOOとして入社し、CEOに昇格した後、2009年12月にEtsyを退社しました。2009年12月から、Robert KalinがCEOに復帰しています。2011年7月、Rob Kalinの解雇に伴い、2008年9月からCTOを務めていたChad DickersonがCEOに就任。

しかし、株主からの圧力や利益不振を理由に、ジョシュ・シルバーマンをCEOに起用した。

低迷していたエッツィを立て直したジョシュ・シルバーマンCEOの経営手腕

ジョシュ・シルバーマンCEOは、多くのテクノロジー企業を成功に導いた天才経営者。

SkypeのCEOを務めた経験もあります。

Skypeでは、2年半の在職中に、3億人のユーザーを獲得し、売上は2倍、利益は3倍に増加。世界の国際通話の25%を占め、Skypeの黄金時代を築きました。

シルバーマンCEOがエッツィの指揮を取ることになったのは、エッツィの業績が低迷したためです。

シルバーマンCEOは、エッツィの業績や株価を改善するため、不採算部門の整理、取引手数料の値上げ、自社株買いなど多くの施策を実行しました。

株価推移

【2018~2019年】業績の急拡大で株価が3倍に上昇

エッツィは上場から順調に業績を拡大しており、それと共に株価も右肩上がりの推移を辿ってきました。

コロナショックが起きる2020年までの間、特に株価が大きく上昇したのは2018~2019年のタイミングです。

2018年通期決算では6億300万ドル(前年比36.7%増)、2019年通期決算では8億1,800万ドル(同35.6%増)の売上高を記録しました。

この業績の拡大を受け、2018~2019年には株価が3倍にまで上昇しています。

その後発表された決算でも好業績を維持していたものの、市場予測に及ばなかったことから株価がやや下落しました。

【2020~2021年】コロナ特需によりテンバガーを達成

2020年に入ると新型コロナウイルスのパンデミックが起きると共に、EC市場でコロナ特需が巻き起こります。

エッツィでは特にマスクの需要が急騰し、売上に大きな好影響を与えました。

その結果、2020年通期決算では売上高が17億2,500万ドル(前年比2.1倍)にまで拡大し、同時に株価もこれまでにない上昇を見せています。

さらにその後の業績も好調だったことから株価が高騰、ついにはテンバガーを達成するまでに至っています。

テンバガー(ten-bagger)とは、特定銘柄の株価が短期間で10倍に上昇することです。

上場から約6年で早くもテンバガーを達成したエッツィは、数多くの投資家から将来性を期待されていることが分かります。

いいなと思ったら応援しよう!