銘柄分析①_MTI(9438)

初めに

こちらの銘柄を選択した理由は、

①塾内のIR取材レポートにて取り上げられていた

②今まで投資先行であった、ヘルスケア事業・学校DX事業が黒字化しつつあり、今後の成長が見込まれるため

③チャートの形から長期のボックスを抜け出しており、市場からも②の内容が評価されていると考えたため

以上3点となります。

銘柄分析については全くの初心者の為、ぜひ気になった点などございましたらコメントを頂けると非常に嬉しいです😊

また、IR取材は内容が多いため、全てを記事内に書き込めておりません。

IR取材のメモは添付しておりますので、そちらも確認頂くとより理解が深まるかと思います。

企業概要

会社名 株式会社エムティーアイ

設立 1996年

本社 東京

上場区分 東証プライム

時価総額(2024年12月8日現在)788億円

創業時の事業 携帯電話販売 および データ通信サービス の提供

中期経営計画の有無:無

事業内容

4つのセグメントをもっております。

①コンテンツ事業

・コンテンツ事業(セキュリティアプリ/エンタメ・ライフ系コンテンツ)

・オリジナルコミック事業

の2本柱。

セグメントの成長はほぼ横ばいで、成長の見込みは少ない。

セグメントの利益率は前期(24年9月期)で、25.5% と利益率は良い。

セキュリティ事業自体は好調な様に資料からは読み取れる。

ただし、このグラフは縦軸の目盛りや実績値の記載がなく、実際にどの程度伸びているのか分かりにくいので、資料は改善して欲しいと感じた。

過去の決算説明会資料を遡ると記載があったので、表にまとめてみました。

こうして見てみると、ペースは鈍化しているものの成長している事が読み取れます。

AdGuard:邪魔な広告の表示をブロックしてくれるアプリ

→リモートワークが広がった頃にリリースした事もあり、順調に拡大

横ばいと記載しているが、個人的には微減している様に受け取れる。

決算説明資料を読んでいて、この辺りに若干表現に疑問を抱きました。

セキュリティアプリ事業が好調な様に見受けられるが、コンテンツ事業全体の有料会員数は微減である事から、セキュリティアプリ以外のコンテンツ事業の競争力はお世辞にも高いとは言えないと感じました。

②ヘルスケア事業

赤字が続いていたが、前期に黒字化を達成。

売上高も増加傾向のため、今後成長が期待できるセグメント

月額コンテンツサービスは、直前四半期と比較すれば確かに横ばいだが、長期的なトレンドを見ると下降トレンドの様に見受けられる。

競争力はあまりなさそうだなと一目見た印象では感じました。

一方で、クラウド薬歴については、好調の様に見受けられます。

前期についてはYoYで30%台後半から、40%と高い成長を遂げており、今後この傾向を維持する事が出来るかどうかが一つのKPIとなると思われます。

ここまでの成長を遂げている理由をIRに聞いた所、

従来のオンプレミス型のサービスと比べて、導入費用が安くコストを抑えたい薬局での受けが良いとの事。

同社は、当初「小規模薬局」での導入を拡大されていたそうなのですが、それはやはり上記に上げた初期費用の安さを訴求できるのが、小規模薬局だったからだと思われます。

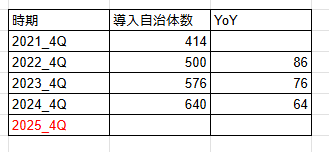

電子母子手帳は既に、35%のシェアを獲得(全国で1741自治体)

今後は、規模の小さな自治体への導入も多くなるとの事。

2年後の2026年以降を目標に母子手帳の電子化を全国的に進める予定。現在は紙の母子手帳が正式な手帳となっているが、今後電子母子手帳がメインの手帳となる事が検討されている。

同社としては、電子化が進むと見込まれる「電子母子手帳 母子モ」をまず使用してもらい、クロスセルとしてより単価が高い、高付加価値の子育てDXによりマネタイズするという構想を抱いているとの事で、私はそのストーリーは分かり易いなと感じました。

競合についてですが、IR取材の回答では採算が取れず撤退していく企業が多かったとの事でした。

ネットで「電子母子手帳」と調べるとサービスとしては同社とメドレー位しかヒットしませんでした。

また、それぞれの導入自治体数を見てみても同社の方が圧倒的に数が多く、このニッチな市場のトップランナーにいる可能性が高いと感じています。

学校DX事業は、先行投資期間を終えて、黒字化に向かっている。

当社は9月期決算となるため、3Q(4月~6月)に新年度を迎えるタイミングでの導入の引き合いが強く、3Qで増収となりその後はストック型の利益が安定的に計上される季節性が見られる。

その他事業も、赤字期間を抜け、順調に売上高・営業利益共に黒字化。

上記の3事業はストック型の収入がメインだが、スポット型の案件を顧客より受注する事があり、それらの案件を「その他事業」として計上しているとの事。

大きく伸ばしていくというよりも、着実に数字を上げていく事を目標としている様なので、急に赤字を出していないかといった点に注視しながらフォローしていく形で良いのではと考えている。

IR取材では、法人DX事業で大型案件を受注している既存顧客のフォローをしっかりと行い、継続して売上高を確保する戦略との事。

→この顧客との関係性によっては、売上高・営業利益が落ち込む事も考えられるので、要注意と個人的には感じました。

中長期の成長について

先ほどの資料でもコンテンツ事業は横ばいもしくは微減となっていたが、比較的高い営業利益率(直近で20%~25%程度)を出し、当社にとってのキャッシュカウとなっている。

そこで生まれたキャッシュをヘルスケア事業・学校DX事業に回す事で第二・第三の事業の柱とする戦略が実を結びつつあり、前期を見る限りでは投資を回収するフェーズに入りつつある事がうかがえる。

ヘルスケア事業(クラウド薬歴)については、2024年春にAI自動要約機能を追加。

これは今まで「小規模薬局」向けに市場を拡大していた同社が、今後の成長のために「中規模薬局(5店舗~10店舗)」向けに刺さる機能として追加したとの事。

IRや決算説明資料の内容から、かなり好評との事。

将来的にはAI自動要約機能、クラウド薬歴それぞれがもう一方の商品のクロスセルのきっかけとなる事を期待しているという回答でした。

学校DX事業は、既に私立高校で「35%」のシェアを持っているという事で、私立高校においては拡大の余地は小さくなってくるのかなと感じました。

→IR取材で、私立高校+私立中学のシェアと判明(約2100校)

また、「1000校程度までは少なくともシェアを拡大できるのでは」と回答頂いております。2024年4月から見ると+29%となります。

今後は学校数も多い、公立高校への導入がどの程度進んでいくのかが1つのKPIとなりうるかなと感じました。

その意味で、山梨県との契約締結という県単位での導入実績を獲得できた事は、今後の成長に向けて非常に意味ある一歩と感じています。

→IR取材では、今回の都道府県単位での受注実績が行えたことで今後他県への横の広がりが見込める(入札要件に他県での実績を求めるケースあり)事や、小学校・中学校など受注した都道府県内で縦の広がりが見込めるとの事でした。

重ね重ねになるのですが、グラフには具体的な数字を載せて欲しいです。

順調に事業が成長しているのかどうかが判断しにくいため、他のスライドと同様ですが見せ方を考えて欲しいと思ってしまいました。

今期の予想について

本当は業績予想を3年後までしっかりと行いたかったのですが

①前提となる営業利益の推定が難しい事(赤字から黒字になりつつある中で、営業利益を過去の推移から参照できない。また、会社がセグメント事の目標営業利益率や営業利益について開示していない)

②ヘルスケア事業については、サブセグメントの数が多く予測が難しい

③学校DX事業については、今期は「公立高校」向けの開発費用が先行するなど私立高校の導入とは異なるコストがかかる事が予想されるため、前期の数字をそのまま当てはめる事が難しい

これらの要素があり、今回は今期予想だけに絞って予測してみました。

1.コンテンツ事業

AdGuardの成長が継続するものの、セグメント全体では減益・減収傾向が続いている。少し甘めとなってしまうかもしれないが、24年4Qの営業利益999百万が今期維持されると仮定して、999百万×4Q ≒ 40億円

2.ヘルスケア事業

まず、売上高を算出したいと思います。

ルナルナ、カラダメディカ:

有料会員約300円×51万人×12か月=18億3600万円

クラウド薬歴:前期のYoYの導入店舗数が40%前後だったので、今期もその傾向が続くと仮定して導入店舗数の予測を作成

電子薬歴の初期費用、月額費用は下記のサイトより

それぞれ約100万円~200万円、1万円~3万円が業界の平均との事。

IR取材より初期費用を抑えているのが同社の強みと言う事で、

初期費用は下限の100万円

導入実績の伸びが示す様に商品の競争力が高い事から、初期費用は平均値より高めの月額費用でも受け入れられると考え、2万円として仮定。

初期費用:新規導入店舗 1011店舗×100万円=10億1100万円

月額費用:

1Q:2692店舗× 2万円 ×3か月= 1億6153万円

2Q:2926×2×3 = 1億7556万円

3Q:3216×2×3 = 1億9292万円

4Q:3539×2×3 = 2億1235万円

合計:7億4239万円

電子母子手帳事業については、ネット検索で資料を見つけました。

2年程前と古いので今はインフレであらゆる値段が上がっているので、初期費用も値上げしている可能性もありますが、参考にしました。

https://www.city.kurobe.toyama.jp/attach/EDIT/035/035441.pdf

また、IR取材より月額費用については、自治体の規模や財政状況によって5-10万円位との事でした。

地方自治体はどこも財政状況が極めて厳しいと考えるため、月10万円支払える自治体が3割、月5万円の自治体が7割と仮定。

新規導入自治体数の伸びが年々減っている(競合が入っていたり、自治体の中でも人口が少なく電子化に消極的な自治体に営業をかけているために営業効率が落ちているため?)

この辺りも注視および、原因の深堀りが必要なのですがいったん減少ペースを加味して今期は+60自治体と仮定。

電子母子手帳_初期費用:10万円×60自治体 = 600万円

電子母子手帳_月額費用:

5万円×(700×70%)×12 = 2億9400万円

10万円×(700×30%)×12 = 2億5200万円

合計:5億4600万円

子育てDXは過去の決算説明会資料より、前期は62自治体増加。

電子母子手帳の導入自治体数が増えている事から、今期も同程度の増加は見込めるのではないかと考え、+60自治体 と仮定。

子育てDXの初期費用、月額費用はそれぞれ

数百万円~、数十万円~とかなりざっくりした数字しか開示されておらずいくらで推定すればよいか非常に難しく感じました。

ネット検索してみたものの、良い資料を見つける事が出来なかったので、

そのため今回は完全に仮の値で初期費用:1000万円、月額費用:30万円 としてみました。

初期費用:60自治体×1000万円 = 6億円

月額費用:(192+60)×30万円×12か月 = 9億720万円

ヘルスケア事業の予想売上高を合計すると、56億4859万円

前期の営業利益率が6.4%だった。

中長期では10%は超えると考えているが、今期は引き続き成長のためにコストをかけていくものと思われる前期と同程度と考えている。

よって、56億4859万×6.4% = 3億6150万円

3.学校DX事業

新年度が始まる4月導入に向けて需要が発生するため、3Qに増収傾向あり。

その後はサブスクによる安定した売り上げに変わるので、

今期の1Q, 2Qは前期の4Qの数字を使用。

営業利益率は10%程度と仮定(前期の3Qと4Qの平均値)し、3000万円×2 = 6000万円

3Q, 4Qは今期の目標値を使用(決算説明会資料に記載なく、IRでも非開示。塾内のIR取材レポートのみで出ていた数値のため非公表。

計算はきちんとしております。)

独自予想で売り上げ高:4億6000万円ほどを見積っているので、営業利益は4600万円×2Q = 9200万円

6000 + 9200 = 1億5200万円

4.その他事業

「堅調に成長する事を志向している」との事でしたので、今期はひとまず前期と同じく4億円と推定。

5.追加で考慮すべき項目

①償却

TSUTAYAから事業譲渡を行った音楽配信事業について、のれんおよび顧客関連資産の償却が28.5憶円(5年償却)があります。(2020年9月期 第2四半期決算短信より)

今期については、10,11月の2か月分の償却が残っており、昨年と比べて4.8億円ほど費用が軽くなる見通し(PLの見た目が良く見える)

https://ir.mti.co.jp/wp-content/uploads/library/financial_results/2020/20200430_L.pdf

②調整額として、一般管理費が大半を占める全社費用として前々期26.1億円、前期25.6億円を計上している。

IR取材より今期も26億円前後との事なので、26億円で仮定。

今期の独自営業利益予想は、(40+3.615+1.52+4) + 4.8 - 26 = 27.9億円

※会社予想は28~30億円のため、中央の値を下回ってしまいました。。。。

要因としては、コンテンツ事業が独自予想では前期比-3.2億円としている事ヘルスケア事業において、現時点で具体的な実績数字が開示されていないAI自動要約機能の上積みがある事や、子育てDX事業の推定値が低い可能性があり前期比+1000万円という成長率には見合わない保守的な計算結果になってしまっている事が考えられる。

独自予想の値が低い数字となってしまっているので、目標株価の算出をする意味がなくなってしまったので、現時点では省略させてください。

(決算などで新しい情報が開示され、業績予想をするにあたり必要な情報が増えれば、独自予想を更新し、目標株価を算出する事も考えております)

将来性は感じるので、引き続き開示される情報に注視しながら各事業の予測精度を高め、適切な営業利益を算出できる様にウォッチを継続いたします。

現在の株価

2年弱程、400円-660円のボックスを形成

今年の2月に出来高を伴ってブレイク、ベースの3つ目を形成中の様に見える

(400-800円のボックスとみなした場合は、ベースの2つ目付近を形成中とも解釈できる)

また、月足で見ると9年の長期のボックス(400-1000円)にも見えるため、上昇の初動として捉える事もできるかもしれない。

業績のブレ

2021年9月期から3期連続で大幅な下方修正あり。

コロナ禍という事を割り引いても、3期連続というのは中々厳しい印象。

社長の人柄

決算説明動画を視聴した感想として、事前に用意した台本を機械的に読み上げている感じがして、あまり熱意は感じられなかった。

決算説明会資料に書いてある以上の内容は無く、IRとしてはどうなのかと感じた。

補足資料

今回のIR取材に辺り、私が用意したQ&Aのメモとなります。

6期生の方で、まだIR取材をされた事が無い方もいらっしゃるかと思い、参考までに添付させていただきます。

追加調査が必要な事/今後注視する材料

薬局の市場規模(より具体的には、同社が当面のターゲットとする小・中規模薬局の市場規模)

コンテンツ事業:売り上げ・営業利益を維持していくという前提が成り立つためには、セキュリティアプリ(AdGuard)の競争優位性が保たれるという仮定に大きく依存しているため、同商品の強さを理解する必要あり →AdGuardの口コミ、競合アプリの調査

コンテンツ事業は大きく伸ばしていくつもりはあまりないと同社より回答を貰っているが、それでも依然として営業利益の多くを稼いでおり、業績予想にあたっては本セグメントの売上高・営業利益が独自予想に与える影響は大きい事が分かったので、まずは1Q決算でコンテンツ事業の営業利益の下落トレンドが継続しているか注視

ヘルスケア事業:クラウド薬歴、電子母子手帳以外の事業は基本的に赤字となっており、この辺りの事業がどのタイミングで収益化してくるのか?

電子薬歴システムにおけるオンプレミス型と比較した際のクラウド型の強みについての理解

ヘルスケア事業:電子母子手帳に関して、導入自治体数のペースが鈍っている事に対して原因や今後の方針などの確認

ヘルスケア事業:子育てDXについて、単価が高いため平均単価の推定をより精緻に行う必要がある。自治体の導入事例などをチェックし予想の精度を上げたい

ヘルスケア事業:電子母子手帳の競争力は高そうだが、子育てDXの競争力はどうなのか? 単価が高いため、電子母子手帳よりも競合が多そうと感じた。

学校DX事業:公立学校向けDXの市場規模

すべての事業:競合分析

成長途中のヘルスケア事業・学校DX事業については、営業利益率がまだ低く見積もっているが、将来的に改善期待あり

経常利益と最終益の乖離について(消費税還付の見積もりをより正確に行う必要あり。現在IRに問い合わせ中) →ややこしくなるので、詳しく記載していないがIR取材メモの末尾にその辺の情報についてはメモをとっております。また、下記資料より内容の確認が可能です。

https://ir.mti.co.jp/wp-content/uploads/news/2024/ir_20240209.pdf

終わりに

①投資回収期を終え、成長軌道に入る事業の営業利益率をどのように推計すればよいのか、難しく感じた。

特に今回は中期経営計画が出ておらず、またIR取材でも各セグメントの目標営業利益率も非開示だったため、難易度が高く独自予想の営業利益算出がうまくできなかった。

②また、今回は4つのセグメントを持っており、ヘルスケア事業であればさらにクラウド薬歴、電子母子手帳、子育てDXと予想に必要なサブセグメントが多くなっていた事も分析の難易度を上げていたと感じる。

次回からはもう少し事業の数が少なく、分かり易い企業を分析した方が良いと感じた。

理由としては、1社あたりの企業分析にかける時間を減らす事ができ、より多くの企業分析が行える事や、複数セグメント持つ企業よりも単一セグメントの方が予想の精度を上げやすいと感じたためです。

③個人投資家に対しても快く、電話対応頂いた点は非常に良かったのですが、やはり中計の開示や本決算での具体的な数値目標を掲示して欲しいと感じました。

上級者であれば逆に投資妙味があるかもしれないのですが、初心者には非常に難しく感じました。

初心者である私であれば、会社の予想値に対してそれを補強する材料を探し・検討し、独自予想を立てるというプロセスから始めた方が、銘柄分析を継続していくという観点からは良いのではないかと感じた。

今回の様に、目標すら開示されていない中で、独自予想を立てる事は無謀だったなと分析を進めて感じました。

最後までお読み頂きまして、ありがとうございました。