[書き起こし]アイビス(9343)IRセミナー&質疑応答 2024.12.15開催

2024.12.15開催致しましたアイビス(9343)IRセミナー&質疑応答の書き起こしになります。

【登壇者】経営企画室室長 堀部拓人 様

資料 https://kabuberry.com/wp-content/uploads/2024/12/ibis.pdf

IRセミナー

皆さま、はじめまして。

株式会社アイビスの経営企画室長を務めております堀部といいます。今日は、大阪では我々のセミナーが初めてということで、かつ上場したのが2023年3月23日ということで、ちょうど1年半経ったという時に大阪が初めてという形になります。

皆さまには、アイビスってどんな銘柄なのだろうという風に、この機会に興味を持っていただければと思いますので、よろしくお願いいたします。

初めに、前半のZETAさんの方も含めて、大体このようなセミナーは社長さんやCFOの方が説明されるというのが通常だと思いますが、私どもは代表の神谷が生粋な技術者であり、常に商品の企画開発に集中したいということで、IRは経営企画に任せるということで、アイビスならではというような形でご理解いただきたいのがまず一つです。

それと、私のプロフィールですが、アイビス歴としては10年と半分ぐらいということになります。もともと前半の6年間は管理部長として、後半の4年間は経営企画室長として上場準備も担当していたということで、IPOについては実質私の方で責任を持って指揮を取っておりました。IPOを達成した今、中期経営計画とかIRとかM&Aとか、この辺りを私の方で責任を持ってやらさせていただいているという形でございます。

上場時には、機関投資家セミナーIRミーティングを34社、神谷と一緒にやりましたし、以降延べ100社以上、機関投資家の1on1ミーティングを私一人でやっておりますので、神谷の代わりに十分話ができるものと、ご理解いただければと思います。

本編に入る前に、はじめにちょっとこちら、私共のホームページのトップページですが、数字がカタカタ回っています。437,580,752、これ何かというと、我々の先月11月末までの全世界でのibisPaint(アイビスペイント)のダウンロード数を表しております。日本製アプリにおいてグローバルで成功している非常に稀なアプリだということをブランディングするためにこのような形であえて映えるような数字を出しているということです。

次に、我々の会社の製品について、2年前にちょうどテレビ大阪さんで、ローカルビジネスサテライトという、これはワールドビジネスサテライトのローカルバージョンという番組で、5分間で非常に分かりやすくまとめた動画がありますので、まずそちらを見ていただきたいと思います。2年前は上場前の状況です。上場の半年前に出たものです。テレビ放映もありましたので、ご覧になった方もいるかもしれません。

(のちほど動画を追加します)

本編に入る前に、もう一つ見ていただきたいものがあります。先ほど急いで作った資料でお渡しはできていませんが、本日午前中から初心者向けの投資セミナーもあったことから、株式投資初心者の方も多いかと思います。そこで、我々の特徴を3つに簡潔にまとめました。

4,000銘柄以上ある中で、本当に様々な企業が存在しますが、その中から当社の特徴を3つに絞りました。最低限、今日この3つを覚えておいていただき、「アイビスというのはこういう企業なのだ」と理解していただければ幸いです。

1つ目:当社は東証グロース市場に上場している銘柄コード9343の企業で、世界レベルのモバイル技術ノウハウを強みとするアプリ開発企業です。

2つ目:主力製品は、世界累計ダウンロード数4.3億を誇るモバイルペイントアプリ「ibisPaint」です。

3つ目:成長ドライバーは、そのibisPaintのサブスクリプション収入です。アプリ広告収入と比較して収益率が10倍以上と非常に高く、これが順調に拡大しています。

この3点を覚えていただければ、アイビスがどんな企業なのか、エッセンスは十分伝わるかと思います。

それでは本編に入ります。ここから約30分で説明を行い、その後に質疑応答の時間を設けます。30分を少し超えるかもしれません。

事前の告知では第3四半期の決算資料を中心にとお伝えしましたが、改めて当社アイビスの成長可能性や、そもそもどのような企業なのかを説明してから、今期の計画、そして第3四半期の数字という順で進めたいと考えています。こちらは11月9日に開示した資料で、そのままのものです。

当社はブランドメッセージとして、ibisPaintは日本企業発のアプリとして、欧米でのアクティブユーザー数が4年連続ナンバー1、全世界でも4年連続トップ3以内にランクインしていることを強調しています。

栄枯盛衰が激しい世界で特に欧米のアプリの市場の中で当社がMade in Japanのアプリを牽引しているということ。

こちらが過去5年間のアクティブユーザー数の推移です。アクティブユーザー数とは、アプリを起動してアプリを利用している数のことです。

左が欧米ということで、2020年から連続でナンバーワンを達成しているということ。コロナ禍でグイッと伸びて、コロナが落ち着いた2023年も引き続き1位をキープしておりますというところ。ここに表示はできていませんけども、今年2024年の1月~9月の9ヶ月間の数字も事前に確認した結果、この順位は全く変わっていませんでした。キープができているということ。だからコロナ禍での一過性のものではないですよということがご理解いただけるというふうに思います。

1位がibisPaint。2位がプレステーションのアプリということで、ソニーさんのアプリよりも我々の方が順位が上ということは非常に心強いことであるというふうに社内では考えております。

欧米ではありましたけど次は全世界についてです。こちらは、LINEさんがずっと1位ということですが、我々は去年、3位に下がってしまったんですけれども、3位以内に4年間キープできているということがご理解いただけるというふうに思います。

他にも某サッカーゲームアプリとかプリントアプリとかコード決済アプリとか、日本の名だたるアプリの中で、我々グロース企業で上場したての会社のアプリがかなり頑張っているということがご理解いただけるというふうに思います。

事業計画及び成長可能性に関する事項を説明します。

会社概要

会社概要、まずミッション。「モバイル無双で世界中に”ワォ!”を創り続ける」。副ミッションとして、「アイビスはモバイルに精通した技術者集団。イラストは言語も民族も宗教もジェンダーも関係ない。モバイルペイントアプリで世界のコミュニケーションを創造したい」ということ。これを考えております。

ビジョンは、「Boost Japanese Tech To The World」。アイビスは世界のメイドインジャパンのプレゼンスを上げていくということ。

先ほどの神谷のインタビューにもありましたけれども、日本の国産アプリの中で世界で成功しているアプリが本当に少ない。「やれアメリカ」「やれインド」「やれ中国」という中で、我々としてはそこをフロントランナーとして引っ張っていって、昭和の時代ではトヨタさんとかソニーさんとかパナソニックさんがメイドインジャパンを引っ張ってきた。そこは神谷も尊敬をしていたところではあるのですが、今、ITの時代において、日本のプレゼンスが大分低下しているということを神谷は憂えており、我々はこの分野を引っ張っていきたいという思いをビジョンに込めたということになります。

設立は2000年の会社です。従業員は345人。事業はモバイル事業とソリューション事業の2つあるのですが詳細は後ほど説明します。取締役7人でグロース市場に去年の3月23日上場したと。決算日は12月末ということで、今あと2週間で24年期が終わるというところでございます。主要株主は代表の神谷のみです。

主な沿革と代表略歴ということで、2000年の5月に静岡の浜松市で有限会社として設立をしました。以降、創業来20年以上、モバイルアプリ開発に注力。とにかく先ほどの一つ目にもありましたけど、モバイルアプリの開発、そこが非常に我々の競争的な源泉となっているということ。

その神谷は1973年の愛知県名古屋市生まれということで、名古屋工業大学卒業。小学校の頃からプログラミングが得意で、この頃ベーシックのパソコンでX1シリーズというパソコンが流行っていた。本当にパソコンのさきがけですけれども、小学校高学年から徹夜でプログラミングをしていたということで、生粋のエンジニアということ。

大学時代は、オリジナルソフトウェアは日本発のFTPソフトという「小次郎」というソフトです。この頃はホームページを作った時に、そのままブログみたいにボタンを押したらリアルタイムで更新されるわけではなくて、HTMLファイル、画像ファイルを別途作って、それを別途FTPソフトで上げる作業が必要だった。それを上げるのをファイルトランスファープロトコルソフト、つまりFTPソフト。これは神谷が日本初で初めて作ったということ。これを企画から設計開発販売まで全部神谷が一人でやって、数千万円の起業資金を貯めたというふうに聞いております。

その後、すぐに起業するわけではなくて、一旦会社の仕組みを勉強したいということで、あえて3DCADの開発会社に入って、そこが浜松なのでたまたま起業が浜松だということになるわけですけれども、2年間会社員の生活をして、3年目にちょうどNTTドコモからi-modeがリリースされたということで、モバイルが主となる時代がこれから到来するだろうということでアイビスを設立したということになっております。

事業概要、モバイルとソリューションの2つの事業を展開いたしております。重要なところは、アイビスは自社製品のモバイル事業だけでなく、長年培ったモバイル開発技術・ノウハウを余すことなく企業に提供するソリューション事業も展開しているというところです。

去年の資料、今年の2月に出した去年の決算に基づく資料に基本的になっております。去年の売上高の6割がモバイル事業、4割がソリューション事業ということ。モバイルはモバイルペイントアプリのibisPaintの開発運営を行っている収益性を重視した自社製品のセグメントということで高成長事業と位置づけております。かたやソリューション事業は国内企業向けの受託開発・IT技術者派遣、創業来高い評価を受けている会社基盤を出すセグメントということで、こちらは安定成長事業ということで位置づけております。

ポイントの2つ目は、成長という言葉が両方とも入っているとおり、両方ともアクセルを踏ませるというようなことを成長戦略で掲げているということです。

創業来の売上推移になります。緑がソリューションの売上高で、オレンジがモバイルの売上高ということ。創業時代から長年、4年ぐらい前まではソリューションの方で飯を食ってきたということがご理解いただけるというふうに思います。自社製品はご存じかもしれませんけれども、当たれば八卦ということで、当たるまでは非常に大変だということではあります。リーマンショックを経て厳しい時代の時に、ibisPaintをリリースしたのが2011年。そこから曲折ありましたけれども、コロナ禍と海外プロモーションをきっかけに売上がグイッとここ3年で増えて、最終的に去年の売上比率は6対4という、ちょうどきれいな形のポートフォリオで上場を果たしたというような形になります。

全社の売上が40億円強ということ。それぞれの安定的な成長に加えて、ibisPaintのリリースをして海外のモバイル事業が成長ドライバーになっていると。モバイル上ではサブスクがメインの成長ドライバーにもなっているということになります。

事業特徴

モバイルペイントアプリ「ibisPaint」とは、ということで、世界中のユーザーに思い思いの場所、タイミングで自由にイラストを描いてほしい。そんな気持ちで神谷が開発したアプリです。パソコン並みの高機能をモバイルに搭載している。プロのイラストレーターが使用するPCのペイント並みに高機能を実装している。AIやディープラーニングもふんだんに取り入れております。

自動色塗り機能とか、超解像度機能とか、背景透過機能とかいろいろございますが、直近で言うと、AI学習妨害機能というものが2024年5月8日に出て、これが非常に当たってサブスクを爆増するきっかけになりました。

新たな収益源として2022年、2年前にPC版も展開しています。後ほど出てきますが、パソコン版もプロマーケット強化ということで重要視している形になります。

改めてibisPaintの特徴です。19言語に翻訳され、世界に200以上の国と地域にユーザーを持っています。指一本で本格的なイラストが描けます。スマホやタブレットの両方で展開しています。基本機能が無料、海外ユーザー数が多い、コミュニティが充実している、Z世代が多いという4つのキーワードがあります。

ibisPaintの評価、詳細は後ほど見ていただければと思います。アプリ評価は非常に高く、App StoreやGoogle Playで4.6という評価です。もちろんサクラはおらず、本当に世界中のユーザーが評価しています。ぜひ後で時間があれば見ていただければと思います。「神がかっているアプリだ」といったありがたいお言葉をいただいており、間接部門の我々も毎日励みになっています。

YouTube登録者数は272万人と書いてありますが、最新では290万人まで増えています。日本のコーポレート関係のYouTube公式チャンネルで順位として12位ぐらいです。ワンピースやソニーさんとだいたい同じくらいのチャンネル登録者数があります。クールジャパンやアントプレナーに関する賞もいただいています。

ここから具体的にモバイルの売上構成です。去年の売上高のおよそ7割5分がアプリ広告で、現状広告収入がメインです。サブスクリプションが13.4%、売り切りが11.1%です。これが第3四半期の最新の数字でいうと、だいたい23%ぐらいまで上がっており、どんどん比率が増えています。

収益モデルです。世界中の「絵を描きたい」という潜在ユーザーに対し、まずは広告と口コミを使って無料のユーザーを増やします。ここで3,700万人の無料ユーザーがいます。そこから利用して、「いいな、課金したいな」と思っていただいた方にサブスクリプション(最新では19万人まで増加)や売り切り型アプリを申し込んでいただく形の1・2マーケティング展開をしています。

ibisPaintの各種データ推移です。繰り返しになりますが、少し古い数字ですが、最新では4.3億ダウンロードで引き続き増えています。倍々ゲームで増えている要因は、コロナ禍特需と海外プロモーションの相乗効果、この2つがポイントです。

MAUのグラフ、サブスク契約数のグラフ、売り切り型アプリの販売数が右のグラフになります。MAUは2018年、2019年から見ると1,000、2,000、3,000、4,000と倍々ゲームで増加していることがわかります。2021年からすると現状やや微減ですが、これは需要を先取りしてしまったとも言えます。基準をどこに置くかですが、先に需要を刈り取ってしまったとも解釈できます。

3,700万人ぐらいで今安定したMAUがいる中で、一番の特徴はサブスクの契約件数です。現在で9万人の契約があり、この数値がどんどん増えています。新しいサービスをリリースして「これ使ってみたいな」と思う方が多くなり、増加傾向が強まっています。定期的に新サービスを生み出し、どんどん拡大していきたいと考えています。

売り切り型は平行線か微減でも構いませんが、とにかくアプリ課金のサブスクに注力しています。

ユーザー層について、Z世代のユーザーが約半分を占めており、そのうち女性が7割で非常に若い女性がメイン層です。小学生の高学年から中高生、若い社会人、おおよそ25歳までの方々にグローバルで使っていただいています。

私には息子が2人いて、小学6年生と高校1年生がいるのですが、どちらにも「何かお絵描きアプリ使ってる?」と聞くと「ibisPaintを使っているよ」と言ってくれています。おそらく、皆さんのお子さんに聞いてみても、ほぼ同じような回答が返ってくる自信があります。ぜひ試してみてください。

ペイントアプリの中では、ibisPaintがZ世代のファーストアプリとしてダウンロードされることが圧倒的に多いです。具体的な名前は伏せますが、アメリカの競合企業A社の名前を知らないZ世代が圧倒的に多い中で、ibisPaintは広く知られています。Z世代がファーストアプリとして使っているこのアドバンテージを最大限に生かしたマーケティング戦略と成長戦略を描いていきたいと考えています。

また、ペイントアプリは一度使い始めると、アプリ特有の操作方法を習得して使い込むため、他社アプリへの乗り換えが起きにくい点も大きな特徴です。なるべく簡単な操作性を意識していますが、豊富な機能があるため、使いこなすまでに時間がかかります。一旦使いこなすと、よほどのことがない限り他社に流出しません。しっかりエンゲージメントを高めれば、一生使っていただける可能性があるわけです。

Z世代などの若い世代からしっかりとハートを掴んでいるところが、我々の最大の強みです。これからの消費動向を支えるZ世代から長期的な収益を見込めます。現在は10代ですが、20代、30代、40代と年齢を重ねるごとに課金できる余裕が増え、お金を落としていただける可能性が高まります。それがグローバル規模で存在する顧客基盤であることが、我々の競争優位の原点となっています。

Z世代のアクティブユーザーシェアは後ほど詳しく説明しますが、直接競合アプリ(世界で有名なアプリ)5つを選び、ibisPaintを含めた6アプリで比較すると、我々のユーザーシェアは87%です。これはグローバルな数字であり、モバイルアプリにおける我々の圧倒的なシェアの高さをご理解いただけると思います。

注釈に記載されているとおり、data.aiという第三者モバイル分析ツールの数値のため、パソコンは含まれていません。スマートフォンとタブレットの2端末のみですが、それでもシェアの高さは明らかだと思います。

4つ目のキーワードは海外展開です。これも大きな特徴で、累計ダウンロード数の9割以上、実に93%が海外からとなっています。モバイルの売上高で見ると、73%が海外から得られています。

累計ダウンロード数を世界地図で示すと、緑の濃い地域ほどダウンロード数が多く、薄い地域は少ない状況です。南極はさすがにユーザーがいませんが、それ以外の地域ではほぼユーザーが存在します。無料で配布しているため、地球上のほぼ全域にユーザーが広がっているわけです。

アメリカが一番多く、次がブラジル、EUは27カ国をまとめて計上、ウクライナの関係で売上が立たないロシア、日本、インドネシアといった順番で、世界的にユーザー面が広いです。

先ほどLINEさんが1位だという話ですが、LINEさんは東南アジアに局所的に多く、コミュニケーションアプリなのでユーザー数が圧倒的です。グローバルな規模では負けていますが、「面の広さ」という意味では我々が一番だと自負しています。

ここまでがモバイルの説明です。ソリューションは簡単に言うと、ソリューションの特徴として派遣の売上が今8割で、受託が2割弱という構成です。

最新技術を駆使したアプリ開発が強みです。自社で培ったモバイルアプリの開発実績を見て、「ibisPaintが成功しているなら、うちのアプリも作ってください」「ウェブアプリも作ってください」というオファーを他社からいただき、受託や派遣で提供しています。最新技術を使うというのがポイントです。

ポジショニング

ibisPaintのポジショニング、これ重要なので話をします。

先ほど競合アプリという話をしたところがこの5つです。

A、P、C、S、Dということです。

ちょっと生々しいのでここでは具体的な話はしませんが、先ほどのアメリカのA社とかです、日本でいうと一番強いC社とかです、もちろんここに入っているということです。

このマッピングは、縦軸がアプリ価格ということで無料、有料、横軸はプロのユーザーの比率の低い高いです、というところになります。

見ていただくと有料のところに5アプリが固まっています。ユーザーがプロの比率が高いところに固まっています。

基本的になぜこういうところになっているのか、無料のところはなぜブルーオーシャンなのかという話ですが、イラストアプリは高機能であればあるほどユーザーに支持される特徴があります。

高機能であるということはどういうことかというと、開発工数がかかります。開発工数がかかるということは、お金がかかるので、開発費がかかるということです。

そんな中、私どものibisPaintは2011年にローンチした初版は、神谷を含めて4、5人で初版を作ったということで、相対的に開発費が他社と比べると低減できてリリースできたということが、フリーミアムモデルでも成功している原因になります。

Sアプリは、フリーミアムモデルではなくて、PC版のブランディングサブソフトとしてモバイル版を配っているので、フリーミアムモデルではないということです。目下、世界で競合しているのはSアプリになります。

後ほど出てきますが、広告の1人当たりの売上高はサブスクの売上高の大体10分の1ぐらいです。 そのためフリーミアムモデルをメインとする商売では、他社さんでは開発費用は賄えないということで、有料課金であるサブスクと売り切り型で販売しているけれども、我々はまず数を取るという戦略で無料で全世界に配布して、そこから今年から刈り取りフェーズということで有料課金を誘導しているということで、縦の方に進捗し始めたということです。

後ほど出ますが、L字型の戦略でこちらのプロマーケットの方にも中長期的に入っていこうということで目指しているというL字型戦略という形をご理解いただければと思います。

差別化的な戦略ということで、モバイルに強いですよと、それを支える優秀なエンジニアがいますよと、あとスピードへのこだわりがありますよということです。

それぞれ普通の言葉じゃんと思われるかもしれないですが、これを世界レベルで達成するのがいかに大変なのかというのはご理解いただけるかなと思います。

市場分析もこの例はありますが、成長戦略、これが重要です。

成長戦略

成長戦略の概要として中長期的な売上拡大イメージですが、これまた緑がソリューションです。モバイルのアプリ広告がちょっと薄いオレンジで、濃いところがアプリ課金、つまりサブスクのところになります。

両方ともアクセルを踏むと申し上げました通り、ソリューションの方も安定的に売上・利益を成長させるということです。

誤解があるかもしれませんけど、銘柄市場としては東証スタンダード市場みたいなイメージです、安定的な、ということです。

アプリ広告は基本的に大きく伸びたりはしないだろうと見ているので、ほぼ一定から微増ということです。これちなみに1年前に作った資料なので現状状況が変わっていますが、イメージとしては大幅には変わっていないのでこのまま使っています。

去年の売上、広告の売上が18億。去年のアプリ課金は6億というところで、これは2030年の12月期、今から言うと6年後に広告と課金を同額にしたいということで、ここのアプリ課金のところをグイッとグロースするイメージでいるということです。

アプリ課金の中でもサブスクをとにかく伸ばしていきたいということが何度も申し上げていることとなります。

1年前CAGR9%というふうに書いてありますけれども、これもっと伸ばしていきたいと思っていますし、この2030年12月期に同額となるというのは、今最新の状態では3年前倒しでできると考えていますので、2027年の12月期、今から言うと3年後です、6年後じゃなくて3年後に課金と広告同額を目標としているので、サブスクの方が極めて順調に育っているということになります。

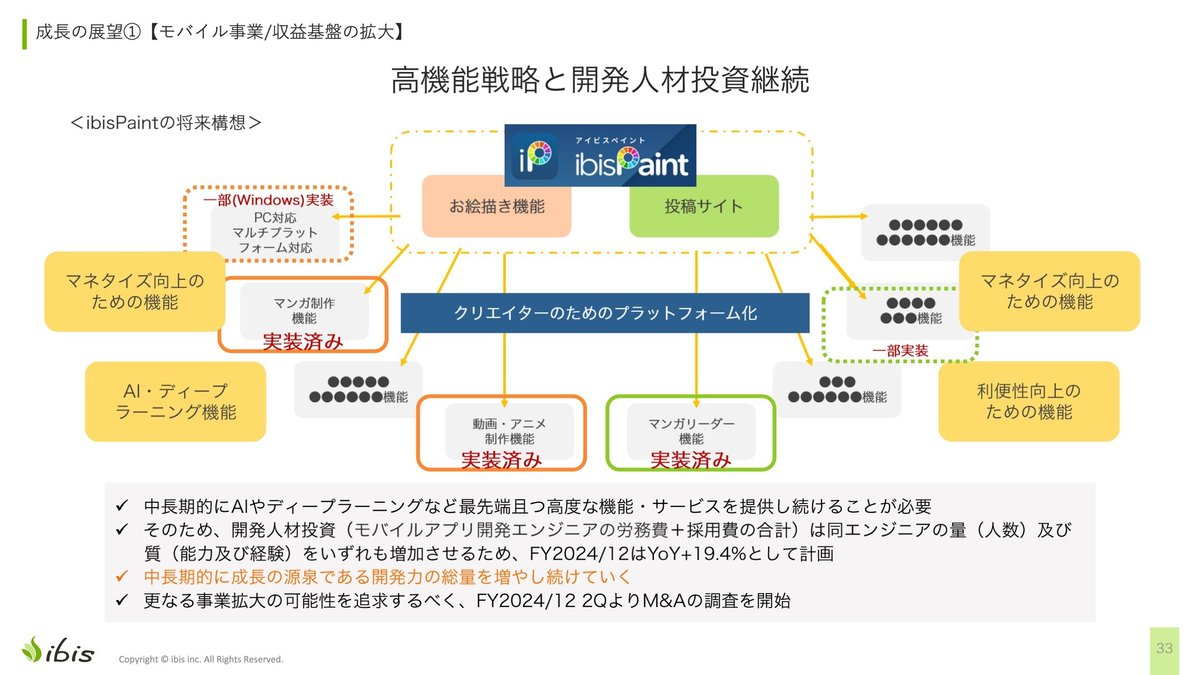

成長の展望1番です、モバイル事業、高機能戦略と開発人材投資を継続するということです。

絵描き機能と投稿サイト、先ほども動画にありましたけれども、これが2つあるところです。クリエイターのためのプラットフォームを変化していきたいということで、漫画機能とか動画アニメーション機能とか、いろんな機能です、AIディープラーニングとかの機能を実装していきたいです。

黒の色のところもありますし、ここに書いてないところも腐るほどありますが、お客さんのニーズに従ってどんどん進化させていただきたいと。

周辺イラストだけではなくて、クリエイターとして周辺業務のところまで取り込みたいということを考えています。

そのために人材開発投資が必要であるということ。そして今期の4月からM&Aの調査も開始をいたしております。

成長の展望2は、繰り返しのサブスクの強化継続ということです。

MAUが3641万人で最新の数字です。3Qの数字は19.7万人、約20万件いるわけでございます。

先ほど11.9万人ということは昨年の12月末なので、そこから大体8万件弱の増加です、9ヶ月で増えたということです。非常に伸び率が高いことがご理解いただけると思います。

これはDAUに対するサブスクの契約数です。直近で言うと3.4%という数字です。

この数字よりも私がもっと重要視したいのが、MAUに対するサブスクの契約数。これ実際計算すると0.3%後半ぐらい、0.37とか0.38ぐらいだと思いますが、まだそのぐらいの割合です。

アプリ課金モデル、無料から課金をするというよくあるモデルの課金率は一般的に大体3%から10%というような数字があるというふうにアナリストの方から聞いています。

10%というのは結構高くゲームとかです。3%という一番下限の数字を捉えても、今0.3後半なので10倍弱ポテンシャルはざっくりと言ってもあるのではないかと思っています。

これは会社公式見解ではないので、私個人の見解なので、そういう扱いにしていただきたいのですが、200万件ぐらいサブスクのポテンシャルはあるんじゃないかということを考えております。

これをいかに早めに達成できるか否かがキーポイントと考えておりまして、これが我々の成長のスピードに直結するというイメージです。

そのためにサブスクに申し込んでいただきたい、世界の方々が申し込んでいただきたい新しいアッと驚くような感動する機能やサービスを日常開発しているという形になります。

もう一つ、通常、ibisPaintを使っていただくとアプリ上で広告が出でます。それで収入のメインがアプリ広告収入なのですが、その枠の一部を自社広告としてサブスクへの転換の広告を貼るわけです。

「サブスク今ならこんな機能があって、今ならすごく良いので申し込んでください」という感じです。その広告をクリックするとサブスク課金が始まるページに行くわけですけど、その広告自体は無料で出せるわけです。無料で出せますということです。

無料で広告を出せた上で先ほどの10倍の収益力ということで、広告ユーザーの月額単価が25円でサブスクの単価は329円ということで10倍以上の収益力のあるサブスクへ1ユーザーが無料で転換できるということで、何も販促費かからず10倍以上の売上を持ってくるということで、とにかく付加価値の塊のサブスクを注力しているというのが繰り返しですが、戦略になるということです。

成長展望の3がちょっと中長期的な話になりますけれども、先ほど申し上げたプロマーケットの開拓継続ということです。

とにかくプロマーケット、先輩企業さんの壁が非常に遠いところではあったんですが、徐々に近づいているということです。

2年前にリリースされたパソコン版も非常に順調に育っているということですし、今年の3月にパソコン版のサブスクも開始いたしましたというところです。

今までは小中高大で就職するときにクリエイターになるときに、他社の製品で専門学校とかアニメーターの会社とかが他社のやつを使っているので、余儀なくブランドスイッチをしなければいけなかったところを、パソコン版のところもリリースすることによって一生涯ibisPaintを使っていただくという、全デバイスを確立したいということで非常に大きな方針で動いていると、そんな感じでございます。

成長の展望4番ということで、これも重要な話なのですが、実は去年までいわゆる投資フェーズ、海外マーケティング広告投資を行っていたということで、2016年から約8年間、合計すると43億円ぐらい海外投資をいたしました。

その結果、何が起こったかというと、先ほど同じようなシェア図がありましたけれども、先ほどはZ世代に区切った形だった訳ですが、これは全世代で2023年の先ほどの5アプリの中でのibisPaintのシェアは87%、ちょっと若干減ったんですがそれでも83.9%ということで、相変わらず高いシェアがあるということです。

繰り返しますが、パソコン版は入っていないですが、それでも有名企業のアプリの中でもこれだけシェアがあるということは、無料だからシェアが高いんじゃないの?と言われるかもしれませんが、無料だから達成できるような甘い世界ではないです。

本当に優秀なアプリがある中で、これだけ使っていただけるような高機能かつサービスをリリースしているというのが、こういった結果に現れているということです。

去年までで投資フェーズが終わって、今期から刈り取りフェーズになったということで広告費を2分の1に削減しました。

そうしたときに利益が倍増になって、今年の2月13日にそれを開示したところ株価が2倍、3倍になったという形になります。

広告費を半減しても売上高な成長にはほぼ影響しない、これはこの9ヶ月間やってきてほぼ当たっているということです。

結局広告費をかけなくても口コミとか、あと全世界のイラストアプリの比較表のホームページとか、いろんなものからお金をかけずに新しいユーザーが入っていただける。

かつお金をかけずに口コミ経由で入った方がヘビーユーザー化しやすく維持しやすいということで、そういったいい流れが去年で出来上がったということです。

ですから広告費2分の1にしても売上高の成長にはほぼ影響しないということと、半減させた広告費は倍としてほぼ一定額、何かと投資の大きな機会がないといけないです。

ほぼ一定額なので、固定費は一定額で売上が増えていくということなので、利益も増えていくという、そんな簡単なイメージです。

ということで、こういう戦略でいきたいと考えているというところです。

ソリューションは、受託開発を強化して利益率の高いところを目指していきたいということで、あと派遣の売上が8割ということで、そこの残りの2割のところの受託開発をどんどん増やしていきたいということと、そのために採用継続と、こちらの方もM&Aを今年の4月から調査を開始していくという形になります。

FY2024/3 決算

3Qの決算のところの前に、今期の計画です、これを話します。

去年の実績が売上高40.8億円台、これでした。今年8月に上方修正計画を出したのですが、やや下振りを予想しておりますので、ここまでちょっといかないというふうなことなんですが、数字で読み上げると47.9億円です。

あと2週間で終わる期の話をしています。

で、YoYがプラス17.3%です。

営業利益は4.3億円に対して今期11.6億ということで約2.7倍です。

これが先ほど広告費を2分の1に削ったことによって営業利益が倍増しているという話です。

そのために営業利益率は10.6%から24.3%まで増えまして、約2.3倍です。

もう一つ、成長ドライバーであるibisPaintのシリーズのサブスク売上です。

去年が3.3億円の売り上げだったのが、今年は7.1億円ということで、こちらも2.2倍弱ということで順調に育っています。

こんなような形で今期は計画しているということと、来期以降も売上中CAGRを9%よりも超える形で、現状今17%出ているわけですけども、我々保守的に作るのが癖なので9%するようになっていますが、それをどんどんドライバーを利かして増やしていきたいと考えているということです。

繰り返しですけど、現状ちょっとやや下振れを押しているので、この数字には達成はしないという見込みにはなりますが、修正計画の下方修正の開示は出していませんので、売上10%、利益30%まではもちろん落ちないということで、ややということがご理解いただければと思います。

売上はアプリ広告以外は順調に育っているということですし、利益も3倍弱まで増えているということですし、利益率は24%くらいまで増えているということです。

株価が下落しているというのはお詑びを申し上げたいと思います。

ただ繰り返しですけれども、アプリ広告の収入は自社施策でシュリンクしてしまったんですが、サブスクが順調に伸びているので、とにかく中長期的に見ていただきたいということを繰り返し申し上げたい次第でございます。

メインパートは以上になります。ありがとうございます。

質疑応答

Q. MAUが横ばいになっているかと思うのですが、これはこれ以上増えることはないのでしょうか?

A. 結論として大きく増えることはないと思います。微増はあり得るかもしれませんが、大きく増えることはないと考えています。理由としては、周辺機能の開発は進めていますが、イラストアプリという分野において83%ぐらいのシェアを獲得してしまったためです。そのため、大きな伸びは見込めないと考えています。

Q. YouTubeにおける決算説明会のアーカイブ動画の公開が、毎回約10日かかっている理由はなぜでしょうか?早く見られるようにしてほしいです。

A. 当社は四半期ごとに代表の神谷がスピーカーとなる決算説明会をZoomで実施し、ログミーファイナンスで配信しています。ログミーファイナンス側での書き起こしページ制作時間が相応にかかることから、ログミーファイナンスのインフラを使用する限り、このようなタイムラグが発生してしまいます。他社は自社で配信したものを即時公開するなどの対応をしていますので、今後改善するかどうかを検討させていただきたいと思います。現状はログミーファイナンスの仕様によるものです。

Q. 現在AIでテキストから絵を生成するというサービスが結構ありますが、それは直近では影響があるのでしょうか。また中長期的に影響があるとお考えでしょうか?

A. 生成AIについて、結論としてはほぼ影響はないと考えています。理由として、生成AIを使用する方も一定数いらっしゃいますが、どちらかというと効率的に高クオリティな絵を描きたいという実利的な方が多い傾向にあります。一方で、当社のサービスは、自分の手で自分のクリエイティビティを意識して、何時間もかけて絵を描き、それを共有し合ってコミュニケーションが生まれることに喜びを感じていただいているグローバルユーザーが圧倒的に多いです。そのため、生成AIとは共存できると考えています。

Q. アプリユーザーとしての意見なのですが、サブスクで月額300円というのはすごく若者でも手を出しやすいので良いと思って使わせていただいています。サブスクで収益を上げていくということでしたが、月額が上がってしまうのであれば、やめようかなと思ってしまう若者が多いと思うのですが、将来的には価格は上がってしまうのか、それとも機能を増やしつつ何か別でバランスを取っていくのか教えていただければと思います。

A. まず直近で2週間くらいまでに出したIRリリースでは、Windows版のサブスクの日米の年額と月額課金の値上げをいたしました。本丸のモバイルの方は現状まだキープしています。自社製品の新しい機能サービスの開発度合い、他社さんのリリース度合い、物価のインフレ、この3つを総合的に考慮しながら、政策的に上げていくこと、下げるところを検討していきたいと思います。とにかく柔軟に価格政策は考えていきたいと思っています。去年まではとにかく数を取る戦略だったので、サブスク価格が一定でそれほど政策的なことはなかったのですが、今年から数から質ということで、サブスク重視ということで、値段のところも含めて抜本的に政策的にいろいろ考えていきたいと動いているという感じです。

Q. 生成AIのところについてもう少しお聞きできればと思っております。あまり影響がないというご回答だったのですが、とはいえ生成AIは直近数ヶ月というレベルでもすごい進化しているのかなとイラスト系は思うところなのですが、逆にどんな機能が実装されたら影響が出てくるかなとか、もしそんなのがあれば教えていただければと思います。

A. 今年の5月にリリースしたAI学習妨害機能について説明をさせていただきたいと思います。これをリリースしたらサブスクが爆増したということで、今年一番のヒットでした。これはノイズありとなしということで、こちらが普通にibisPaintでイラストを書いてSNSなどで投稿したときに、生成AIがクローリングしてどれだけマネをされたのかが分かる資料になっています。ノイズというものがないものであれば、やはり生成AIに自身の作風などがだいぶマネをされて作られてしまっています。目の涙袋のところなど、左が人が描いた、右が生成AIということですが、これはノイズなしの状態です。

この学習妨害機能は、サブスクに申し込んでくれる方にだけ使える機能なのですが、ノイズというものは目に見えないのですが、これは分かりやすくするためにあえて目に見えるようにしています。ノイズがありだと、右側が生成AIが書いたもので、作風がほとんど真似されていないということがご理解いただけると思います。この作風が勝手に模倣されないということに対して、非常にユーザーさんが高いイニシアチブというか希望があったということです。

生成AIについては、ユーザークリエイティブのところを阻害しない形でどんどん機能が有効になるような開発をしていきたいという思いは神谷にありますが、生成AIとの共存がまだ難しいと思っていますし、法律的なところも整備が追いついていないので、まだ様子見であるということです。

Q. 御社のユーザーとしてはやはり手で書くという要素が非常に求められていて、自分がよく書かないので分からないのですが、Soraのような画像生成AIがテキストベースから出力するような機能だけの間は特に影響はないだろうとお考えという認識でよろしいでしょうか。

A. はい、そうですし、先ほど申し上げたように人がクリエイティブ意識を持って自分で脳に汗をかいて絵を描くということを人類がやめない限りは、ibisPaintは発展し続けるというふうに思っております。

Q. 最初の自己紹介のところで機関投資家向けの説明とかとお伺いしたのですが、ご予定としては素人考えなのですが、NASDAQに上場するとかというのはないのでしょうか。それと今現在、機関投資家からの御社の評価というのはどのようなものがあるのかお伺いできればと思ったのですけど。

A. ゼロベースでいろんな市場、世界中の市場を分析した調査した中では、そういった話も調査の中にはありましたけれども、現状そこは対象となっては具体的な話は特にあるわけではありません。ただこれだけグローバルに成功しているアプリ会社なので、それも踏まえた形で中長期的な会社の戦略は考えていきたいと思っております。そこについて、将来はどのようなのか分からないというのが一つです。

機関投資家さんのフィードバックについては、この第3四半期決算については資料の出し方がちょうど半々に分かれていまして、もう少し書きっぷりがあるんじゃないかということと、リスクをはじめに織り込んだ形だからこれで良かったんじゃないかという、この分け方です、というところで半々ぐらいあります。とにかく中長期的に見ていただきたいというメッセージは伝わっているので、ここ最近の株価の変動のところはあまり気にしていないですよと。アイビスさんサブスク頑張ってくださいねというようなメッセージも多いというふうにご理解いただければと思います。

Q. ありがとうございます。お伺いしたかったのは短期的なことじゃなくて、会社全般としての評価というかそういったようなことを。

A. 非常に高く評価いただいているというふうに私どもは思っています。このユーザー3,700万のユーザー基盤、あとZ世代が多いグローバルに展開している周りのアプリということで、高く評価されているというふうなことを思っています。

Q. 海外比率がだいぶ高いということなので、為替の影響ってどうなのでしょうか。

A. 為替の影響について、モバイルセグメントでいうと1円円安になることによって売上が年間1400万上振れし、セグメント利益でいうと年間1000万上振れするという形になっています。我々は今のアプリ広告収入がメインですが、Googleさんが売掛金のメインで、日本円建ての売掛金に上がってくるので、そこだけ見るとそんなに為替の影響はないと見えるのですが、世界中のGoogleさん内で為替のロジックがあって、それを分析すると大体そのぐらいの動きかなというようなところです。為替差益というものが出てくるわけではないのですが、売上トップラインのところの変化はそのようなイメージでいていただければと思います。

Q. 売上高営業利益率が2021年に4%弱だったのが2023年には10%ぐらいまでいっているのですが、この要因について教えていただけますでしょうか。

A. 去年が10.6%で、その前が6.5%というような形になっています。これは確実に広告マーケティング投資をしていた真っ只中だったのです。この時には投資フェーズということで先行的に広告投資を行った結果、利益率が非常に低くなりました。先ほど申し上げたように昨年でその期は無事終えて、今期から収穫フェーズ、刈り取りフェーズになったのでぐいっと増えているということです。去年から今年への増え方は倍以上になるわけですが、今年から来年に対してはそんなにめちゃくちゃ大きな感じで増えるわけではありません。去年から今年はかなり見栄えがする数字だったのですが、そういう意味では来年の計画を今作っている最中で、大きくそこががくっと増えるわけではありませんが、3年後にサブスクがメインになってくるというところをご記載させていただいています。

Q. プロ向けのPC戦略なのですが、名前は出せないのでA社としておくのですが、僕なんか仕事で使わせていただいているのですが、かなり参入障壁というか、実際使っているのが皆さんもA社の障壁というか使っているので、例えばデザイナーさんとか特にアートディレクターさんとかなると、A社じゃないとやり取りができないのですが、御社はこれから注力されていると思うのですが、どのようにそこに壁を壊していこうと思っているのでしょうか。

A. 非常に重要なテーマです。実は忍たま乱太郎を書いているプロのアニメーターの方がibisPaintを使っているということで、たまたまこの新山さんという方、若い人が新山さんなのですが、この方が亜細亜堂の新山さんが自分で投稿してibisPaintを使って書いていますというふうなことがあったので、取材に行ってプレスリリース化しました。このような形で若い世代が徐々に仕事でibisPaintを使い始めています。結局そういった方々がZ世代を卒業された方なのですが、そういった方々がどんどんibisPaintいいなと思って仕事でも使いたいというユーザーを、泥臭いやり方で増やしていくしかないと思っています。

泥臭いというのはユーザーをそのまま増やして、そのままその方が年齢を重ねて仕事で使うのを待つということです。こういった形で広報したりしていますが、抜本的にそこをやらない限りブランディングは変わっていかないと思います。なので中長期戦略という話をしましたが、超長期かもしれません。そこは我々としてはぜひやっていきたいところになるので、今は泥臭いということで数を増やすことになりますが、例えば専門学校、クリエイター専門学校とタイアップしたりとか、いろんなことを実は考えています。

まずは新しい機能を開発・リリースとして、サブスクを増やして、プロのクリエイターにサブスクを使ってもらうというフェーズなので、まずそこからやっていきたいと思っています。新山さんも有料サブスクを申し込んで書いてもらっていますので、かなり長い期間になるかもしれませんが、確実にそういった鼓動は始まっているかなと思います。

Q. 第3四半期の説明資料に「自社施策により広告売上不振」とありましたが、具体的にどのような施策で不振になってしまったのでしょうか。また来期は一定回復を予想されていますが、回復に自信を持てる根拠と、可能であれば数値のイメージを教えてください。

A. 決算説明資料も成長可能性資料も基本的に私の方で全て文字起こしからやっているので、これは私が作った文章なのですが、何が起こったのかを簡単に説明します。資料としてはこのKPIの数字の資料を使って説明を機関投資家の方にしていますので、これを使います。

アプリ広告売上としては、

・eCPM(これは広告単価)

・DAU(ユーザー数)

・インプレッション(広告表示数)

コンビニで考えると、

・商品単価

・来客数

・来客頻度

というようなイメージをしていただければと思います。

DAUはほぼ一定ということでこれを割愛しますが、eCPMのインプレッションがあるということです。実際施策で行った今年の4月に行った施策として、このインプレッションを増やすためにいろんな施策を行った中の一つがたまたまちょっとネガティブだったというような形になります。

具体的な数字で言うと、4月前まではeCPMは100円、インプレッションが100だった場合、100×100で1万円という数字があったということです。それが4月以後の数字として、インプレッションを100から200にしようと思いました。単価はこれはちょっと説明が難しいのですが、およそ半分ぐらいになるということで50円、50円になるといってこいなので60円ぐらいを予想して、60×200の1万2000円なので1万円から1万2000円、2000円プラスを目標としてインプレッション施策を打ったわけです。

その結果、GoogleのAIの方がそれを読み解いて、結果的にはインプレッションは想定通りの200ぐらいまでは行ったのですが、eCPMが60円どころか2分の1の50円どころか40円ぐらいまで下がってしまい、40×200で8000円になったということで、結果的に1万円が1万2000円にするところが8000円まで下がってしまい、アプリ広告の大幅な減収につながったということです。

これが今回の経緯なのですが、4月にそういうことを実装して1ヶ月間まずテスト期間を設けて、この件はやった方がいいということで5月から正式にリリースしていたのですが、徐々にeCPMの単価が低下してきたということで、ゆでがえる的な状態で、すぐに察知できなかったというのがまず一つあります。

もっと大きいのは7月下旬の植田ショックの急激な円高によるところで、円高になると我々輸出企業なので売上が減るということで、広告売上の低下は円高のせいだと考え、広告の単価の問題ではないと思い込んでしまったということがあります。7月下旬から8月、9月と円高が続き、10月に円安に戻ってきましたが、それでも第4四半期は通常我々11月12月のホリデーシーズンで年末商戦があるので一番広告売上高が増える時期なのですが、一向に単価が増えてこないということでおかしいと感じ、10月中旬にモバイル事業部で検証してもらった結果、どうやらこのアプリのインプレッションの向上策に原因があるのではということで突き止めて、今それを改善しているという形になっています。

結局インプレッションを増やしたことによって媒体価値がGoogleのAIの方で低く評価されてしまったということで、もう一度それを取り戻している最中ということです。以上が事実と今ここまでに至るまでの流れです。

Q. その施策を戻したらGoogleの評価もすぐ上がるものなのでしょうか。

A. それが先ほどの質問で「一定の」という言葉の話を言い忘れましたが、冒頭にゆでがえる状態のごとく下がってきたということが予想されるので、それが戻るのも一定の時間がかかると思っています。「一定」と書いたのは、だいたい早くて来年の1Qか、遅くても来年の2Qぐらいまでは影響があるのではないかということで、広告の売上については来月がかなり厳しく予測しているということになります。

Q. 先日、Windows版のサブスクが値上げをしましたが、日本円では1.6倍の値上げ、アメリカドルでは1.5倍の値上げと値上げ率が違います。今後は円安も考慮した値上げをするのでしょうか。

A. 為替の方はなかなか読みづらいのでそこを考慮するというよりは、先ほど申し上げた3点、まず自社製品の機能開発度合いと他社の動向、あと世界中のインフレ度合い、この3つを見て機動的に考えていきたいと考えています。たまたま1.6倍と1.5倍の違いはありましたが、そこで何か狙ってその数字にしたわけではありません。

Q. 子どもも利用するソフトですが、配信される広告が子どもに適さないようなケースはあるのでしょうか。広告のチェックに対する取り組みを教えてください。

A. 出る広告の中身は世界レベルで非常に重要視されていますし、欧米では特に若年層向けのプライバシーの問題等があることから、そこはGoogle側、SSP会社の側からしても非常にセンシティブな話題であり、公序良俗に反するようなものが出ないような仕組みを先方でも構築しています。同時に我々としてもそういった広告がないかというのは適宜モニタリングをして、自社でそういった形でPDCAを回すという仕組みができています。100%とは言えませんが、その形でリスクヘッジができているという形で考えていただければと思っています。

Q. 現行のアプリのダウンロード数が頭打ちになるのはどれくらいだと想定されますでしょうか。

A. 現行4.3億で、それから来年が5億ということで、広告費を減らした今年は極めて順調にダウンロードを獲得できていますが、まだまだ獲得ができるということでライン5億というのは変わらないイメージがあります。そこ以降についてはイラストアプリというところに立つと、シェア率からすると10億になったりというようなイメージではありません。これは計画の私の方の試算、2年前の試算ですが、7億から8億くらいまでかなというところがあります。ただその分、イラストアプリがコアの機能に対して周辺の機能をどんどん充実していくので、そこの充実度合いによってまだ増やせる余地はあるかなと思っています。ここはまだ正式に計算をしていませんが、イラストアプリからクリエイター向けのアプリへと進化させようというところに今はいるという感じです。

Q. 株主還元について、配当性向アップを発表されており、株主還元について積極的であることが伺えます。株主還元は配当による還元と自社株買いによる還元があると思いますが、長期目線の投資家的には自社株買いの方が税の繰り延べ効果がありありがたいのではと思います。配当金と自社株買いの考え方について教えてください。

A. まずは流動株数はまだまだ低いと思っていまして、その分出来高がまだまだ低いというところもあります。先々はともかく現状では自社株買いというところはまだ供給の方が優先だと思っていますので、まだ話が出ていないのが事実です。

今回、来年から配当性向を5%増やして20%から25%に増やすという引き上げを決定したのを、なぜ3Qの決算発表時に話をしたかというと、広告収入の売上が減少するのでいい話はなるべく早めに開示した方がいいという話もありますが、中長期的に言うと、広告費を2分の1にして特別なことがなければそれをキープしますので、キャッシュがどんどん溜まっていくわけです。

溜まっていく数字は皆さんも想像できると思います。そうすると株主還元という話は必ず出てくると考えていますので、それを極端に50%などに急に増やすと、投資をしたいという時にそれを40%にするとアゲインストになるので難しいと思います。まずはできる限り小幅ですが、できる限り上げていく、還元するという姿勢を感じていただきたいということで、5%の早めな開示をしました。なので来年以降も続けるかどうかというのは前向きに検討していきたいと思っているところです。

Q. AppStoreやGoogle Playの外で課金というのは考えているのでしょうか。

A. Epicさんの話も含めて今考えているところです。具体的な話はできませんが、どうしてもAppleさんとかGoogleさんの15%から30%の手数料が発生しています。我々の数字から言うとモバイルセグメントの費用の比率で、去年までは広告費が一番高かったのですが、販売手数料が今後一番上の費目になって、ここが15%から30%の手数料が取られるところになるので、これは完全に変動費になります。変動費のコントロールということは今後サブスクを伸ばすときの課題になりますので、そこはゼロベースで検討していきたいという回答になります。

Q. 未来の利用者を増やすために、小中学校など教育機関向けに無料でサブスクを提供するというお考えはありませんか。

A. ibisPaint Eduという商品を実は2年くらい前にリリースしており、これは価格政策はなかなか言えないところがありますが、徐々に小中高専門学校の方に導入実績が増えています。これは先ほど説明したプロマーケット強化のためのメイン施策となります。規模とニーズに応じて価格は非常に柔軟に提供させていただいているという形で回答とさせていただければと思います。

Q. スマホでトラッキングは難しくなって広告収益が取りにくくなっていることはありませんか。

A. 2年か3年くらい前にアップルが広告トラッキングを始めるときいた時は、非常に影響度があるかなと思っていたのですが、振り返ってみるとそこには影響はなかったという感触を持っております。

Q. エンジニアがたくさんいる中で、ibisPaintに関わる人数はどれくらいでしょうか。

A. 開示書類で、ちょうど私が見ていたところがありまして、今年の3月27日下旬に開示したもので、モバイル事業が30人、ソリューションが253人ということで、社員が300人の中で1割しかモバイルがいなくて、そのモバイルが会社の利益の8割を稼いでいるという非常に変わった構造をしています。

ここについてはとにかくもっと優秀な人材を採用しなければいけません。先ほどのプロ向けの話もありましたが、アプリ開発のエンジニアだけでも非常に高レベルの人が欲しいのですが、我々はそれにプラスして、いわゆる高等数学とか高等物理の知識、大学レベルのものが必要になっています。

絵を描くイラストアプリを作るということは、ウェブアプリ技術だけではなく、例えば光の屈折フィルターといったものが欲しいと思ったときに、それを計算式で表さなければいけません。そうなると非常に高いレベルの数学と物理の知識が必要になってくるということで、大学でいうと旧帝大学の理系クラスの方を中心に採用しているわけです。本当に極めて優秀な人材を自家培養しているようなイメージで、ここをどんどん増やしていくというのが先ほどの人材投資の見解になります。

Q. モバイル事業で働いている人というのは平均年収よりもはるかに高いお給料になってくる感じなのでしょうか。

A. ある程度は、そうです。エンジニアの多くはソリューション事業が占めており、ソリューション事業は若いエンジニアが多いのもあって、相対的にこちらの年収で引っ張られてこのような形になっているのですが、モバイルは開示していないものの、モバイルはそう思っていただければと思います。

Q. ibisPaintで今後、イラスト、アニメ、漫画、デザインの中でどこに力を入れて開発したい機能というのはどういうものなのでしょうか。

A. 先ほどからお絵かきアプリからクリエイター向けのアプリでレベルアップするという話を何度も申し上げているところですが、クリエイターというのは本当にたくさんあります。Adobeさんも、あれだけコングロマリットになる中で50アプリぐらい買収してやってきたわけですが、我々としてどこを目指すのかというと、クリエイターソフトといっても本当におっしゃる通りピンポイントがあると思います。

そこはAdobeさんのような形で50アプリ機能を増やすというわけには、当然力も余力も時間もないのでいけません。どこかに力を注いで集中していくということを考えているわけですが、それが果たしてどこなのかというのは来年の成長可能性資料でお話しができたらなと思います。今回は非開示になるのですが、一つのアンサーとしてM&Aというのが4月からやっているというようなところを踏まえて、今開示の準備を進めているという形でご理解いただければと思います。

投資家の皆様へ

最近の株価は軟調で、特に今年の夏前にご購入いただいた方は、これだけ下がったのかと思われる方もいらっしゃるかもしれません。その点については繰り返してお詫び申し上げます。

ただ、これも繰り返しになりますが、我々はとにかく中長期的に応援していただける株主の方に、日々の株価に一喜一憂せずに見ていただきたいと思っております。長い目で見て、3,700万人のグローバルなアクティブユーザーをいかに課金につなげられるのか、また日本製アプリとしてどこまで成長できるのかという夢を追っていただける株主の皆様に、ぜひとも株を保有していただきたいと思っています。そういった方々に応援をいただければと思っております。

本日はどうもありがとうございました。