[書き起こし・要約] マキヤ(9890)IRセミナー・質疑応答 2024.4.21開催

2024.4.21に開催致しましたマキヤ(9890)のIRセミナー&質疑応答の書き起こしになります。

登壇者名 常務取締役 執行役員 管理本部長 竹島 剛 氏

資料

IRセミナー

静岡県及び神奈川県を中心に店舗を展開しております、株式会社マキヤです。主にディスカウントショップ及び食品スーパーを運営しております。

当社は3月決算でございまして、現在期末の決算を固めているところです。今回のお話の中で、前期の実績の部分につきましては、なかなか詳しくお話しするのは難しいかと思いますのでご容赦ください。

会社概要

まず、会社の紹介をさせていただきます。創業は1895年6月で、来年で創業130周年という、なかなか古い会社でございます。株式会社マキヤという名前の由来は、創業者である槇屋利八の名前に由来しています。最初はマキヤ金物店という金物屋から始まり、その後ホームセンター事業に展開し、食品を取り込んでディスカウントストア及び食品スーパーといった業態で営業をさせていただいております。

売上の構成としては、日配加工食品、グロサリーが約60%、生鮮食品が約20%、ノンフード商品であるHBC(ヘルス&ビューティケア)が8%、住関連が6%という形になります。主な業態はエスポットになりますが、考え方としては食品スーパーの中に小ぶりなホームセンターが入り込んだ形と捉えていただければと思います。

子会社としては、株式会社MKサービスが物流、惣菜の製造、精肉の加工を担当しています。また、今年2月にEC事業の株式会社ユージュアルを買収いたしました。

関連団体としては、公益財団法人マキヤ奨学会があり、高校生に3年間、返済不要の奨学金給付を行っています。

店舗については、地域の商圏をターゲットとしたスーパーマーケットという位置づけです。加えて、業務スーパーをエリアフランチャイズとして静岡県と山梨県で運営しており、神奈川県、埼玉県にも出店しています。リユースショップのハードオフ・オフハウス、インテリアショップのエ・コモード、100円ショップのダイソーも展開しています。現在合計104店舗を営業させていただいております。

各業態の店舗のイメージですが、一番主となる業態がエスポットという業態になります。先ほど申し上げましたとおり、ホームセンターと食品スーパーが一体となっている業態で、昨今ではドラッグストアが食品や生鮮食品を販売したり、ホームセンターが一部食品を取り扱ったりといった流れがありますが、当社のこの展開は、静岡・東海地方では先駆的な取り組みだと思っております。

もう一つの特徴としては、エスポットの中に業務スーパーの商材を持ち込んでいることです。一部のエスポット店舗には、ホームセンター機能、食品スーパー機能、業務スーパー、さらに数店舗ではダイソーも入っており、この4つの業種が入り込んだ展開を行っているのが当社の中心業態です。

業務スーパーは、オリジナル商品で大容量・低価格の商材を扱い、コマーシャルやテレビ番組で取り上げられ、ここ数年で名前が浸透してきたと思います。

ポテト・マミーという業態は、ポテトが完全なる食品スーパー、マミーは通常の食品スーパーの中に業務スーパーを入れ込んだ形になります。

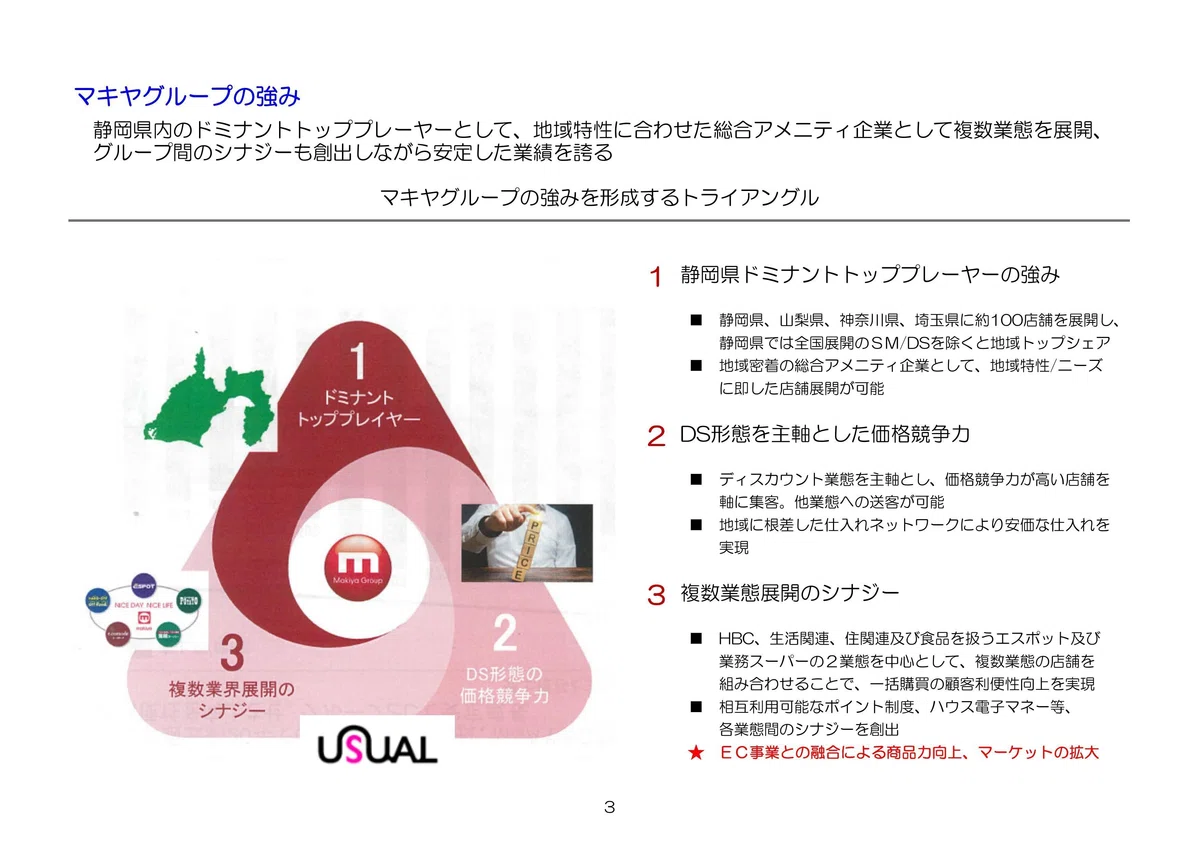

マキヤグループの強み

当社マキヤグループの強みとしては、静岡県の中で、全国展開している大手を除けば、単独出店している店舗としては地域でトップシェアになっていると思います。特に静岡県の中部から東部にかけては知名度が高いです。神奈川県の新横浜や相模原にも大型店を出店しています。

また、ディスカウントストア形態を主軸とした価格競争力があり、競合店と比べてお得感・安さを打ち出せる価格設定をしています。複数業態の展開によるシナジーも強みです。今年2月に買収したEC事業との融合によるシナジー効果も期待できます。

決算概要

売上高については、第3四半期連結で577億円、前年比107%の伸びを示しています。経常利益は19億2,200万円で前年比128.3%の伸びとなっています。全体的に食品が好調で、非食品のHBCも順調に推移しています。

今期の業績予想は、売上高751億円で前年比105.9%、経常利益23億円で前年比26%の伸びを想定しています。一方、当社の課題はPBRの低さで、今期の想定で0.55倍、前期は0.39倍と1倍を下回っており、企業価値向上の観点から重要な課題と認識しています。

5年間のトレンドを見ると、公表数値とは若干異なりますが、これは収益認識会計基準の影響によるものです。比較可能性のため、収益認識会計基準を除いた数値で比較をしております。

売上高については、収益認識会計基準を除いたところで、今期の予想が833億円となっております。当期利益につきましては、今期の業績予想は23億円です。2021年3月期が過去最高の利益を出しており、24億円でした。これはコロナの特需によるものです。それ以前は経常利益ベースとして8億円から10億円のレベルでしたが、コロナをきっかけに経常利益ベースが倍に上がっている状況です。当初コロナが終息を始めた時には利益がどうなるかが注視されていましたが、2023年3月期については過去2番目の19億円となりました。

純資産、来店客数、1人当たりの買上点数についてですが、2023年3月期は食品スーパーが非常に好調で、利益も増益しているのが今のトレンドだと思います。当社もその流れに乗っているわけですが、売上高が好調で利益が上昇している要因としては、各社共通して食品の価格値上げによる金額ベースの底上げがあると思います。

食品価格の販売価格が値上がりすると買い控えが起こり、来店客数が減るのが一般的な流れですが、当社の特徴としては年間来店客数が過去最高の3,300万人となっています。売上高が順調な要因は、食品価格の値上げによる金額ベースの底上げと来店客数の増加です。

来店客数が増加している理由としては、価格戦略が挙げられます。一例として、当社は、各店舗の地域でナンバーワン価格を必ず取るようマーケットリサーチを行い、ナショナルブランドについても各カテゴリーの売れ筋商品の価格調査を行って、競合店の価格を上回らないよう価格設定をしています。これが来店客数につながっていると分析しています。

マキヤプリカ

もう一つは、バリューデザインさんやデジクルさんと協力して、昨年からLINEミニアプリを始めたことです。当社のキャッシュレス事業としては、クレジットカード、QRコード決済、ハウス電子マネーのマキヤプリカを展開しており、特に去年の8月からLINEミニアプリを始めたことが、お客様の増加に起因していると考えております。マイナポイント事業の効果もあり、マキヤプリカのチャージ残高も順調に増えています。

アプリの登録会員の内訳を見ると、新規でマキヤポイント会員に登録した方が40%以上を占めており、会員増につながっています。また、年齢層を見ると、従来は50代、60代が中心でしたが、アプリ登録では20代、30代が約25%を占めており、顧客層が若干広がっている効果も出ています。

ユージュアルグループの完全子会社化

今年2月に買収したユージュアルグループは、Amazon、楽天、ヤフーで出展している企業で、売上高は年間60億円弱、Amazon内ではトップクラスの会社です。お客様からの評価も高く、OEM自社製品も手掛けています。自社製品についてはゼロから作るのではなく、既存の商品をうまくリバランスしたり、改造したりして、使いやすさや見栄えを良くしたものを展開しています。

ユージュアルを買収した背景としては、当社はこれまで実店舗での展開のみでしたが、大手企業ではリアル店舗とネット販売を導入して拡大しています。静岡の地方企業である当社にはEC事業を自社で立ち上げる力はないため、既にビジネスモデルを確立したEC事業を買収することで、リアル店舗とEC事業の両方を展開できるようになります。

ユージュアル側のシナジーとしては、Amazonなどで売れている売れ筋商品を自社の分析ツールで把握し、仕入れ先メーカーと交渉して仕入れ、販売するビジネスモデルを確立しています。しかし、実店舗を持たない会社は仕入れ先からの信用が得られにくいという課題があります。当社が親会社になることで、この課題が解消されます。また、取り扱い商品が当社と類似しているので、仕入れのスケールメリットも期待できます。当社からユージュアルへの商品供給も始まりつつあり、取り扱い商品の増加による売上げ貢献が見込めます。

一方、当社側のシナジーとしては、ユージュアルの販売データ分析ツールを共有することで、店舗での品揃え拡大が期待できます。このようにEC事業を取り込むことで、全体的な営業展開の幅が広がると認識しています。

経営課題

最後に経営課題ですが、現在開示しているビジョンはMAP3という断片的な方針に留まっています。EC事業を取り込んだ全体的な中長期ビジョンはまだ具体的に示せていない状況です。現在、EC事業を取り込んだ今後の展開方針を策定し、開示していきたいと考えています。

一方、毎年取り組んでいる6つの方針、すなわち価値価格の訴求、商品力、ELP(エブリデー・ロー・プライス)とPB・LBの強化、ロス削減、品薄欠品の撲滅、作業改革・働き方改革については、店舗展開における軸として位置づけ、常に追求し、ブラッシュアップしていくことが当社の考え方です。

また、サステナビリティへの取り組みにも力を入れています。環境問題では、太陽光パネルなどの再生エネルギーの活用を推進しています。静岡県では南海トラフ地震の危険性が高く、沼津は津波による冠水リスクが高いです。災害時の地域支援活動として、まずは広い敷地と井戸水、プロパンガスを備えた富士市の本部で何ができるかを模索しています。

先ほど申し上げましたとおり、人的資本の部分では、関連団体として公益財団法人マキヤ奨学会があります。人数的には大きくありませんが、毎年10名から12名ほどの高校生に無償の奨学金を給付しています。2024年度は22名まで増やす予定です。青少年の育成に力を入れると同時に、採用につなげることも視野に入れています。

もう一つ、冒頭で申し上げたPBRの課題については、大きく2つあると分析しています。1つは株主還元策で、当社は長年、利益の増減に関わらず安定配当を維持する方針を取ってきました。利益水準が上がってきた現在、配当政策の見直しを検討し、何らかの方針を出せればと考えています。

もう1つはIR政策です。実は今回のIRセミナーが会社創立以来初めてのIR説明会となります。今年1月からは月次売上高を開示する月次速報を始めました。また、当社ホームページのリニューアルも進めています。このようにIRや企業情報の発信は昨年あたりから本格的に力を入れ始めたところです。PBRの改善に向けては、開示資料や株主通信を通じて情報発信していきたいと思います。

以上、駆け足になりましたが、ちょうど決算発表前という時期のため、具体的な内容については若干の留保があることをご了承ください。

質疑応答に移らせていただきます。どうもありがとうございました。

質疑応答

Q. こちら質問というよりも要望になるかと思いますが、現在のセグメントは小売事業と不動産賃貸事業だと思います。小売事業を事業内容ごとに分けて売上などを開示いただくことは検討できないでしょうか。それぞれ商材や収益性が異なると思いますので、お願いしたいと思います。

A. はい、検討はしております。ただ、セグメント情報の開示につきましては、基本的には有価証券報告書の開示基準に則った形になります。各業態の詳細な内容につきましては、決算説明資料などの中で、開示できる範囲で出していきたいと考えております。

Q. 積極的な賃金改善で大卒初任給が20.1%高い25万円としたようですが、既存の社員との給与格差はどのような対策をとっているのでしょうか。2年目、3年目の社員が新卒より安くならないかという質問だと思います。

A. 当社は静岡県に本社がありますので、首都圏などと比べると初任給は若干低めでした。今回、初任給を25万円に引き上げましたが、これは年収ベースで考えると、既存社員の昇給や賞与で調整されます。新卒の給与が上がることで、2年目、3年目の給与が相対的に低くなることはありません。バランスを取りながら対応していきます。

Q. 将来の成長戦略について質問です。今たくさんのブランドを展開していますが、今後はブランドをさらに増やしていく考えでしょうか。それとも現在の取り扱いブランドの範囲で、それぞれのブランドをより拡大していく形で成長を考えているのでしょうか。

A. 基本的には、既存ブランドのさらなる拡大・進化が中心になります。ただ、新しいブランドを展開する可能性も排除はしていません。市場環境の変化などを見ながら、新業態の開発にも取り組んでいきたいと考えています。

要望: 私もエスポットで買い物をしています。株主優待につきまして、割引券ではなく金券を出せば、PBRは すぐに改善するかと思います。検討いただけませんか。

A. 株主優待の内容につきましては、株主の皆様からさまざまなご意見をいただいています。以前は2,000円以上のお買い物で割引券が使えましたが、株主様のご意見を受けて現在は1,000円以上の買い物で使える形に変更しました。株主優待を金券にするのがいいのか、現在の割引券の形がいいのかは非常に悩ましい問題です。当社の株主は個人株主が多く、特に地元の株主が多いという特徴があります。株主優待券の利用率は70%以上と高く、多くの株主に使っていただいています。今の制度を変更するのか、デジタル化できないかなど、検討の余地はあると思います。また、店舗のない地域の株主の皆様への優待のあり方も課題だと認識しています。

Q. 4ページ目を見ると、ダイソーと業務スーパーの伸びが大きいのに対し、エスポットの伸びはそこまでではないように見えます。これは店舗数増加の影響なのか、別の理由があるのでしょうか。

A. ダイソーは当社が出店を始めてまだ3、4年と日が浅いので、これまでの伸びが大きくなっています。業務スーパーは毎年2、3店舗ずつ出店しているので、店舗数増加の影響が大きいです。また、業務スーパーという業態自体が好調なこともあり、既存店の売上も伸びています。一方、エスポットが2021年3月から2023年3月まで横ばいだったのが、直近1年間で伸びているのは、食品の価格上昇による金額ベースの底上げと、エスポットの中に業務スーパーが併設されていることの認知度向上による客数増が要因だと分析しています。

Q. 食品スーパーが好調とのことですが、価格競争などでベンチマークにしている競合はありますか。

A. 価格競争が特に厳しいのは神奈川県です。競合他社を意識はしていますが、ベンチマークというよりは、良いところは学ばさせていただいているという感じです。最近はドラッグストアの食品スーパー化が進んでいるので、品揃えや価格設定などでドラッグストアを参考にしている部分もあります。

Q. ユージュアルグループを子会社化されたということで、Amazonで60億円程度の売上があるということは、こだわりのある価格もこ洒落れた商品を多数展開されていると思います。御社のPB商品開発力を生かして、静岡でもセンスの良いPB商品をより多く展開されるご予定はあるのでしょうか。

A. はい、そのような想定をしております。ユージュアルグループとの協業は今年2月からスタートしたばかりですので、まずは仕入れ先との関係でユージュアル側の仕入れ拡大にどう貢献・協力できるかに注力しています。仕入れ先や仕入れ商品の拡大に取り組みながら、今後はユージュアルと商品分析を行い、当社PB商品の開発にも着手していく予定です。

Q. 業務スーパーはエリアフランチャイズとのことですが、今後の出店余地はどの程度あるのでしょうか。

A. 当社の出店エリアは静岡、山梨、神奈川、埼玉が中心で、特に業務スーパーは静岡でエリアフランチャイズを行っています。出店はいい物件があるかどうかにかかっており、だいたいコンビニを一回り大きくしたくらいの敷地が必要です。そのような物件情報を常にチェックしながら、自社競合にならない範囲で、毎年2~3店舗のペースで出店しています。ただし、店舗を増やすには人材確保も重要な課題となります。

Q. 株主総会でお土産をもらえたら嬉しいのですが、何かありませんか。

A. 当社はマキヤグループ商品券のお土産を用意しております。お土産を期待される株主様は多いのは承知しておりますが、最近は多くの企業がお土産を無くす傾向にあります。過去には、当社で販売している洗剤などをパックにしてお土産にお配りしたこともありました。お土産を喜ばれる方もいらっしゃるので、どのようなものが良いかは検討したいと思います。

Q. スーパー、ドラッグストア、コンビニを含め競争が激化し、オーバーストアの状態だと感じています。一方で、ここ1~2年はインフレもあり、食品スーパーは値上げができていたと思います。スーパー業界としてインフレにどう対応していくのか、また、御社にとってインフレは価格戦略上の追い風になるのか、お考えを教えてください。

A. 当社の商圏である静岡、山梨の人口は減少傾向にある一方、競合店舗数は増加しており、理論上は将来的に客数の減が想定されます。インフレ下で価格戦略を取ることで、お客様に来店いただける面はあります。ただし、価格だけでなく、品揃えや品質、店舗の雰囲気、接客などの要素で、リピート来店につなげることが重要だと考えています。そのためにも商品力を高める必要があり、NB商品とPB商品のバランスを取りながら品揃えを強化したいと思います。EC事業者の販売データ分析により仕入れを効率化するのも、商品力強化の一つの方策です。また、品切れをなくすなど店舗オペレーションのレベルアップも重要な課題と認識しています。

Q. 業務スーパーとダイソーが合体した店舗では、レジでの決済は一括でできるのでしょうか。

A. はい、一つのレジで決済できる仕組みになっています。

Q. 2022年4月に社長が交代されましたが、IRを積極化するなど業務改善の取り組みは新社長の方針によるものでしょうか。

A. 2022年4月より社長が会長に就任して代表取締役を2名体制としましたが、業務改善などの取り組みは従来からの方針を踏襲しつつ、加速させている形です。当社の企業価値に対する評価が全体的に低いと認識しており、それを改善するために何からできるかを考えています。

Q. 貸借対照表の契約負債は、マキヤ独自のペイのチャージ金額でしょうか。

A. 契約負債にはチャージ金額とポイント付与残高などが計上されています。収益認識会計基準の関係で、このような勘定科目にしております。

Q. 直近の業績は収益率が大きく改善していますが、これは一時的な特需なのか、それとも継続的な改善が見込めるのでしょうか。

A. 社内的には営業利益率の目標を持っており、それに向けてコスト削減や効率化を進めていきます。コロナ禍で利益率が倍以上に跳ね上がりましたが、それがどの段階で落ち着くかを見極めていたところ、意外と高い水準を維持しています。一時的な要因ではなく、売上増と収益性改善の両面から、ある程度実力として捉えても良いのではないかと考えております。契約負債残高の増加からも、再来店客数が増えていることがうかがえます。

Q. ユージュアルのビジネスモデルを見ると、利益率が低いように感じました。役員報酬など、すぐに絞れるような費用はありますか。

A. ユージュアルは創業から17年を経て、ようやく現在のビジネスモデルが確立してきた段階です。それまでの先行投資がようやく利益につながり始めたところです。現在は、OEM事業の強化により収益性を高めていく方針ですが、そのための人材投資などが先行している状況です。今後、その投資が利益として実を結んでいくものと認識しています。ただし、連結で取り込んだ際ののれん代の償却があるため、実際の数字上の効果は限定的かもしれません。

Q. 過去の安定した利益とキャッシュフローを踏まえ、配当など株主還元の拡充を検討されているとのことでしたが、負債の活用なども含め、資本政策についてどのようにお考えでしょうか。

A. ご指摘の通り、当社の配当性向は現在の利益水準に対して低めでだと思います。急激に利益が上昇し、還元方針が利益成長に追いついていない面があります。配当性向を高めるのか、自社株買いを行うのか、あるいは配当と株主優待を合わせた総株主還元での水準をどう設定するのかなど、株主還元のあり方については現在検討中です。この場で具体的にお答えするのは難しいのですが、しっかりと議論を進めているところです。

Q. 業務スーパーの出店について、毎年2、3店舗のペースで増やしていきたいとのことでしたが、長期的な視点で、現在の商圏である静岡、山梨、神奈川、埼玉以外の地域への出店は検討されていますか。

A. 現時点では、静岡県を起点に山梨、神奈川、埼玉、などへの出店を中心に考えています。静岡県は東西で消費者の志向が異なり、当社は東側、つまり東京方面を向いた出店を進めています。知名度のない地域への出店は立ち上げに苦労が伴うため、当面は現在の商圏を中心としつつ、状況を見ながら検討していきたいと思います。

Q. 店舗のない地域の株主のために、ECサイトでの優待の利用や、優待品のギフト発送など検討いただけませんでしょうか。株主層の拡大につながるかと思います。

A. 現在の株主優待制度は100株以上保有の株主を対象としています。ECサイトの活用や優待品の発送については検討課題と認識しておりますが、現時点では現行の優待制度を維持しつつ、今回子会社化したEC事業との連携も含め、より良い優待のあり方を模索していきたいと考えております。

Q. 今後の事業成長のために、M&Aをお考えでしょうか。また、買収対象としてはどのような企業を検討されますか。

A. M&Aについては、今回のEC事業者の子会社化を踏まえ、まずはそこでのシナジー効果を最大限に高めることに注力します。新たな企業買収を行う実力が当社にあるかというと、現時点では正直厳しいというのが実情です。ただし、将来的に魅力的な案件があれば、その都度真摯に検討していく方針です。

Q. 1年前に創業者系の経営陣が退任されたようですが、その理由を教えてください。

A. 創業家の経営陣の交代については、私は後から入社したこともあり、詳しい事情まではつまびらかではありません。申し訳ございません。

Q. フランチャイズ店舗での品揃えや販売戦略について、独自性をどのように打ち出していますか。また今後の方針をお聞かせください。

A. 業務スーパーについては、静岡と山梨でエリアフランチャイズ権を有しているため、基本的なオペレーション以外の部分では、ある程度自由に店舗運営ができます。エリアフランチャイズ店舗では、地域特性を活かした品揃えの工夫や、地域に合わせた販売戦略の調整などを行っております。

Q. 店舗オペレーションは問題なさそうに見受けられますが、人材採用の状況と今後の方針について教えてください。

A. 人材採用、特にアルバイトやパートの採用は非常に厳しい状況にあります。当社の店舗はシフト制で運営しているため、土日祝日勤務可能な人材の確保が課題となっています。若年層や主婦層の採用を進めるために、賃金水準の見直しや短時間勤務の拡充など、働きやすい環境整備に取り組んでいます。人手不足でシフトが組めない事態は直近では起きていませんが、店舗間の応援体制を敷くなどして対応しております。人材採用は店舗展開に欠かせない要素ですので、引き続き注力していきます。

投資家のみなさまへ

A. ご指摘の通り、PBRが1倍を下回っている現状は重く受け止めております。対策の一環として、株主の皆様への情報発信が不足している点は認識しております。会社としての中長期ビジョンをしっかりとお示しすることを含め、PBR対策についても、まずは拙速にならないよう丁寧に検討を重ね、段階的にブラッシュアップしながら、皆様のご理解を得られるよう努めてまいります。引き続きご支援を賜りますよう、よろしくお願い申し上げます。