[書き起こし]ダブル・スコープ (6619)IRセミナー&質疑応答 2024.12.19

2024.12.19開催致しましたダブル・スコープ (6619)IRセミナー&質疑応答の書き起こしになります。

登壇者 取締役 大内秀雄

IRセミナー

MC 本日、MCを務めさせていただきます高井と申します。本日は皆様と一緒に、ダブルスコープ様の最新状況について理解を深めていただければと思います。どうぞよろしくお願いいたします。本日はダブルスコープ様より大内取締役にご登壇いただきます。大内様、自己紹介をお願いいたします。

大内 ダブルスコープの大内でございます。まずはじめに本日は当社の説明会にご参加くださり誠にありがとうございます。直近で業績の下方修正など、投資家様や期待してくださっている皆様に大変ご心配とご迷惑をおかけしております。申し訳ございません。本日はお時間をいただきまして、直近の私どもグループの状況をお伝えできればと思っておりますので、よろしくお願いいたします。

MC よろしくお願いいたします。投資家の皆様の疑問を今回の説明会でなるべく解消していけるよう努めてまいります。それでは大内様、早速ですが、説明会を聞くのが初めてという方もいらっしゃるかと思いますので、まずはダブルスコープ様の事業概要をご説明いただけますでしょうか。

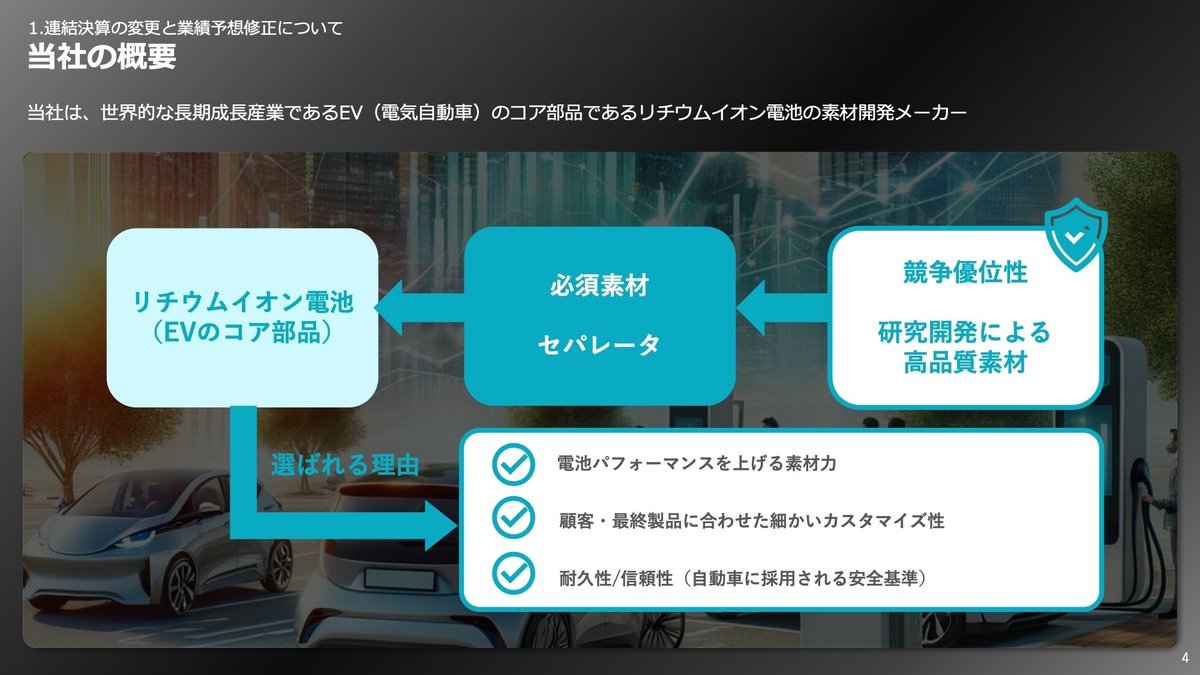

大内 当社は2005年に設立した会社ですが、リチウムイオン電池の必須素材であるセパレーターを製造販売する会社です。直近の2024年1月期、昨年の通期決算の数値を今お示しをしております。前期の業績はご覧のとおりで、前期末でグループ全体で1500名ほどの従業員が働く製造業の会社です。

MC リチウムイオン電池というと、EVをはじめスマートフォンやノートパソコンなど、身近な電化製品を充電式で動かすもので、私たちの生活を非常に便利にしてくれているものかと思いますが、ダブルスコープ様の売上の約95%を占めているのは、このリチウムイオン電池を作る上で欠かすことのできないセパレーターという素材ということですね。

大内 充電式のリチウムイオン電池が使われるシーンにおいては、当社の生産するタイプのセパレーターは必須材料となります。中でもEV用電池向けが当社の事業に占める割合が非常に多くなっています。

MC ありがとうございます。ダブルスコープ様ではリチウムイオン電池そのものを開発、製造しているわけではないので、価格以外に競争優位性があるのかという疑問を持たれる方もいらっしゃるかもしれません。ダブルスコープ様のセパレーターが選ばれる理由をご説明いただければと思いますが、まずそもそもこのセパレーター製造の競合にあたる企業は多いのでしょうか。

大内 セパレーターの製造販売を行う企業はそもそも数が少ないと言えると思います。中国系のメーカーは数が多く後発メーカーとしてできてきたのですが、中国の内需、特に中国のEV向けを中心に展開しております。その他のメーカーは日本、韓国で総合化学メーカーの一部門として3社、そして独立系で私どもがこの分野を専業で展開している状況となります。

MC セパレーター製造を専業とするメリットをどのような点だと感じていらっしゃいますか?

大内 当社のセパレーターは現在のところ、電池メーカー様を通じて、欧州のEV自動車メーカーから選ばれている例が多いのですが、その理由を3つご紹介させていただきます。

まずは電池パフォーマンスを上げる素材力です。長いこと使っていても充電容量の低下が大きくならないことや、発熱・発火のリスクを抑えることなど、電池パフォーマンスを最大限に引き出す素材として提供しております。電池性能というのは皆様からすると、どの電池を取っても同じように感じられるかもしれませんが、セパレーターの質によって電池のパフォーマンスや安全性が変わってきますので、お客様の電池設計にフィットする素材として喜んでいただけるものです。

次に、お客様最終製品に合わせた細かいカスタマイズ性となりますが、自動車メーカーごと、さらには車種シリーズごとに細かくカスタマイズをして、専用素材として提供しております。これまで作ったセパレーター全て合わせると数百種類になります。自動車用途だけでも数十種類ございます。お客様の要望に合わせて細かく対応した製品を出荷できる能力において強みを持っております。

最後に、特にEVで考えますと非常に重要なテーマですが、耐久性、信頼性についてご説明させていただきます。リチウムイオン電池と言いますと、自然発火する事故など、ニュースなどで記憶がある方もいらっしゃると思いますが、自動車の使用環境を考えますと振動や高温低温など非常にヘビーデューティーで、あらゆる環境下においてEVの電池が燃えることは許されません。人命に関わる事故となりますし、自動車メーカーにリコールなどの大規模な影響を与えます。当社製品の物理的な強度や耐熱性能が、電池の耐久性や信頼性を担保するのに大きく役立っています。

MC ものづくりに対する熱量も伝わってくる強み3点ご紹介いただきました。では次のスライドではダブルスコープ様が特にEV用のセパレーターを成長ドライバーとして位置づけている理由について教えていただけますでしょうか。

大内 EV用のリチウムイオン電池というのはある意味新しいマーケットですが、1車種1製品あたりの必要量が非常に大きいのがEVとなりますので、成長ドライバーはEV向けということになっております。具体的にこちらの当社の売上推移の棒グラフを使って説明してまいります。棒グラフの内訳としてオレンジ色が民生向け、青色が車載向けを示しております。この推移を見ていただいて分かるとおり、最近の当社の成長は車載用の販売が伸びていることが要因となっています。

先ほども少し触れましたが、スマートフォンやさまざまな電子デバイスにもリチウムイオン電池は採用されております。ただ1台あたりの必要な数量が、民生用と呼ばれるスマートフォンなどの電子デバイスにおいては平均して約0.1平米となります。私どもの商品は、プラスチックフィルムになりますので数量単位を平米換算で数えております。スマートフォンなどで約これを0.1平米ほど使います。

大内 それが自動車用途になりますとEV1台でその6000倍から8000倍、600平米から800平米を使いますので、EVに使われるセパレーターの量が圧倒的に多く、成長ドライバーとして位置づけております。車載の中でも、もちろんプラグインハイブリッドやハイブリッド車にも使われておりますので、リチウムイオン電池は図の通り、1台あたりに必要となる量に大きな差があります。このため当社の素材を採用しているEV車種の販売が伸びれば、比例して当社の販売も伸びるという構造になります。残念ながら現在は今年下期から当社のメイン市場であるヨーロッパのEV販売が低迷しており売上が伸び悩んでいます。昨年12月にドイツやフランスでのEV補助金が打ち切られたり、減額された影響が出始めております。

MC 1製品あたりに使用されるセパレーターの量を考えると、EVの普及が今後業績に大きな影響を与えるという点が理解できました。ではダブルスコープ様の歩みを売上の経年推移とともに見てまいります。2020年12月あたりから大きく業績を伸ばしてきましたが、その4年後2024年1月をピークに今期は落ち込んでいるように見えます。セパレーター製造においては計画 から本格稼働までに3年から5年かかるということも以前お話しいただいたかと思いますが、現在稼働している韓国工場、量産開始計画中のハンガリー工場、北米工場の3工場の立ち上がりと紐付けて、簡単にご説明いただけますでしょうか。

大内 当社は素材開発メーカーですので、工場建設や試作品サンプルの開発など、先行投資の大きい業界となっています。特にEV向けの展開については、もちろん韓国工場でスタートをしているわけですけれども、2010年頃からアメリカや中国のEV用電池メーカー向けに販売を開始しておりました。その後ヨーロッパのEV市場を睨んだ韓国電池メーカー様向けの販売に注力をするようになりまして、2016年頃からこちらのお客様と一緒に製品開発を続けてきておりました。

当然その過程で試作品のサンプルを作成し、自動車メーカー様の品質検証をする、様々な環境下においてテストを繰り返してやっていただく、そういったプロセスを数回繰り返していく。こういったところで基礎設計の開発からテストを経て採用決定、量産開始に進むまで3年から5年かかることがあります。一度採用されると簡単に素材が入れ替わることもありませんので、参入障壁は意外と高いと言えます。

大内 よくお問い合わせをいただくのですが、今もこの3年から5年のプロセスの途中にある案件が複数ある状況でございます。これらのプロセスを経て大量生産販売に移行したのが、ヨーロッパのお客様に関しては2019年の下期頃となっており、取り組みを始めてから約4年の時間を必要としました。

残念ながら売上高がようやく大量生産で軌道に乗り出したタイミングで、営業利益においてはヨーロッパ向けの製品出荷において、コロナ禍に伴う物流費の高騰、その後の戦時状態という状況で、スエズ運河の封鎖に伴う輸送コストの上昇等の影響を受けて、営業利益が思ったより伸びない時期も経験をしております。今年の下期からはEV市場の停滞ということで、足元ではちょっと大きな試練にさらされている状況となっております。

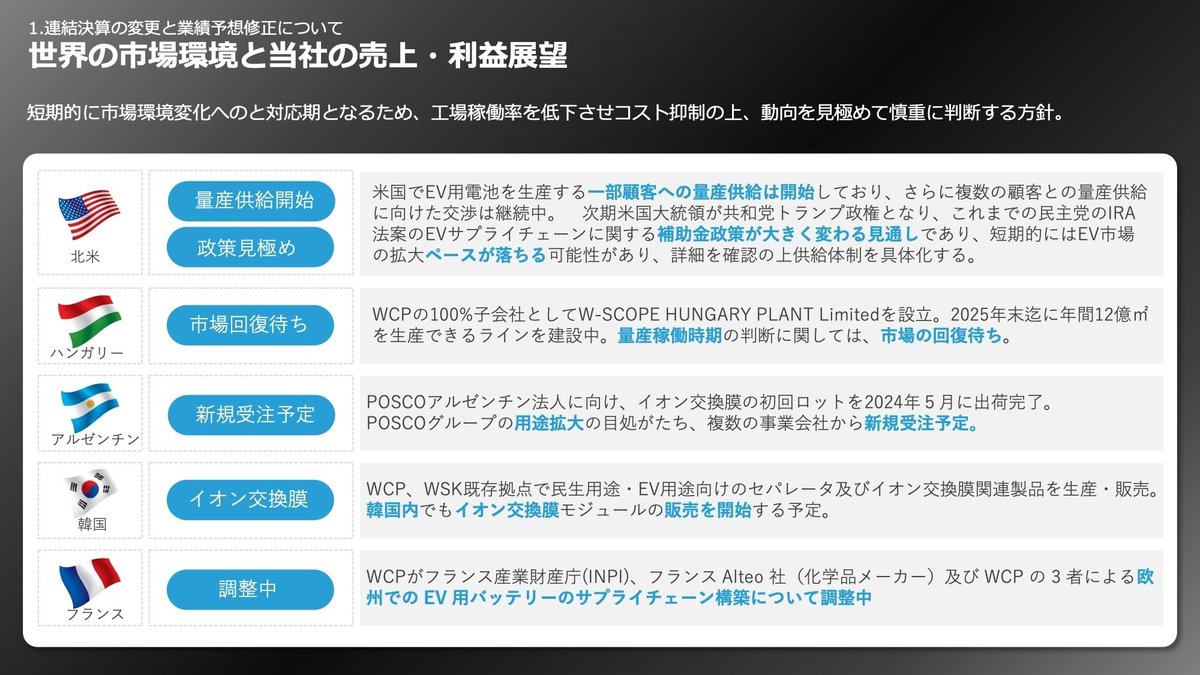

一方で各国でのEV販売台数の増減は当社の売上の変化に直結する要因となっておりますけれども、今後ヨーロッパ市場の回復を待って、ハンガリー工場の量産稼働を開始する計画に変更はありません。北米に関してもトランプ政権のEVサプライチェーンに対する方針が明確になり次第、具体的な計画を立案し皆様にご説明をしたいと考えております。

MC なるほど3年から5年の先行投資を経てようやく量産が可能になって売上がぐんと伸びてくるというところなのですが、これまでもさまざまな試練にさらされながら成長してきた。現状はヨーロッパを中心としたEV補助金の打ち切りの影響や、アメリカ大統領選挙後のEVサプライチェーンに対する方針が現状読み切れないこともあって、想像していたスピードでは普及が進んでいない、苦戦しているという状況なのですね。ではダブルスコープ様の決算を見る上で重要になるグループストラクチャーについても伺ってまいります。大内様はこちらのスライドについてご説明いただけますでしょうか。

大内 このスライドの中の一番真ん中のダブルスコープコーリアが創業時からの製造子会社で、私どもが100%株式を持っている会社となります。通称WSKと略してお話しすることも多いので覚えておいていただければ幸いです。この会社はセパレーター事業を始めた会社ですけれども、今後は主にイオン交換膜事業を展開していく方針です。さらにその子会社として中国向けの販売会社であるダブルスコープ香港という会社も抱えております。

左側がダブルスコープチュンジュプラント、私ども36.23%のシェアを持っております。ただし当第三四半期からは連結子会社から持分法適用会社となっております。韓国市場に上場しておりまして、通称WCPと略してお話しすることが多いです。EV需要の取り込みということで言いますとこのWCPがメインの役割を担っておりますが、直近で連結子会社から持分法適用会社へと変わったことで当社連結決算にはWCPの売上高と営業利益が連結されなくなりましたので、下期の業績悪化の見通しも含め、業績予想の修正をいたしました。詳細については後ほどご説明させていただきます。

MC 背景は後ほど詳しく伺ってまいりますが、ここではダブルスコープ様には2つの子会社があって、セパレーター事業、イオン交換膜事業という2つある事業を展開されてきたこと、現在売上の約95%を占めているセパレーター事業を担うWCPが今期の第三四半期から連結子会社から持分法適用会社に変更になった点、こちらを押さえていただければと思います。

連結決算の変更と業績予想修正について

MC ではこれまでの背景を踏まえ11月26日に発表がございました連結業績予想の修正点を改めてお伝えいただけますでしょうか。

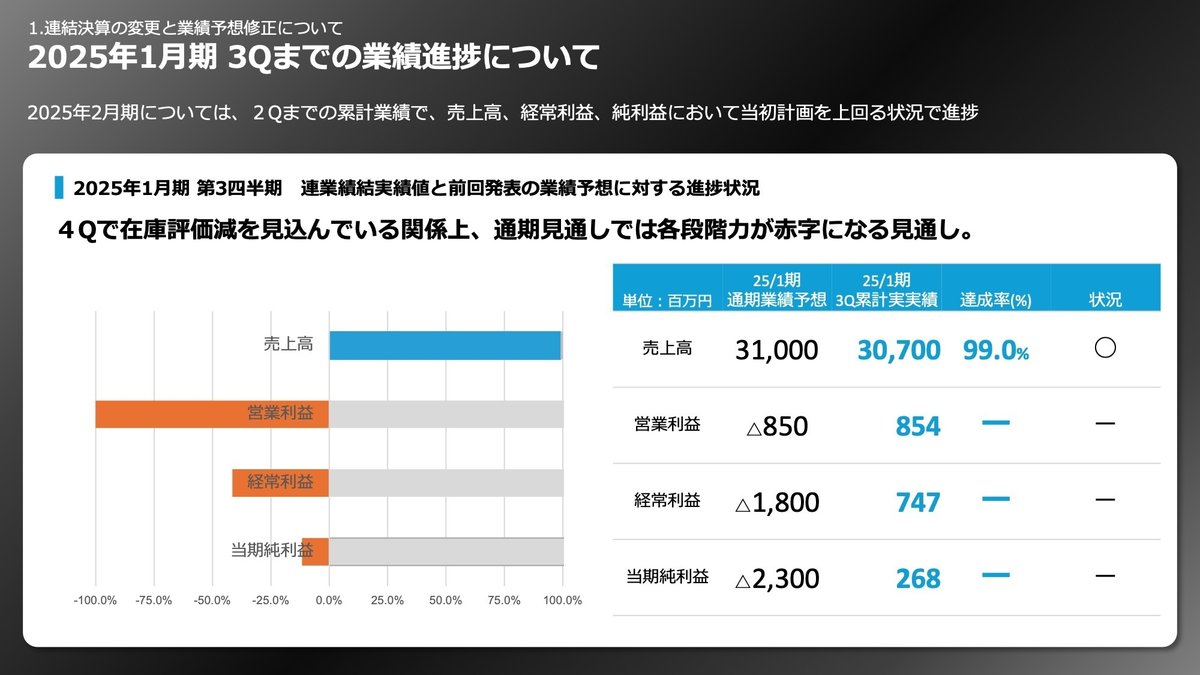

大内 スライドの期初予想という表の一番左の列をご覧ください。期初の業績予想においては一番左の列の内容で発表しておりました。今回の修正は表の真ん中、青色で網掛けした部分になります。大幅な下方修正とさせていただいております。

MC まず売上高が-38%、約190億円減少していますが、こちらは期初に見込んでいた生産量が確保できなかったということでしょうか。

大内 上期に関しては非常に順調に推移をしておりまして、計画を上回る数字が出ていました。一方でこの下期から欧州EV市場の低迷が非常にグループ全体の売上を押し下げておりまして、特にこの市場向けの売上高はWCPから販売されるものでございますので、下期以降連結されないこととなっております。この結果、期初予算にてWCPから販売される計画となっていた下期の売上計画の金額が減少しております。

MC では仮に連結で考えた際の状況を教えていただけますでしょうか。

大内 上期同様にWCPも連結という状況であれば、もちろん市場の状況に関しては先ほどお話しした通り、昨年12月にドイツ、フランスでEV購入者に対する補助金が打ち切られたり減額をしたため、それ以降のEV新規受注が減少したようなので、それ以前の受注分の生産が今年の上期に駆け込み需要も含めて大きな数字となりました。という背景がありまして今年上期と下期の売上高のギャップがかなり大きくなっております。

ご参考までですが、連結を仮に続けた場合の第3四半期までのWCPの売上も合算をしてまいりますと、当社グループの売上高は368億円となりまして、ほぼ前年同期並みということになります。現在我々の見通しでは、この第4四半期が谷となりまして、そこから来年第1四半期から少しずつ出荷ベースの回復基調になっていくことを想定しております。

大内 この想定というのは、お客様といろいろ密な情報交換をさせていただきながら受注予想をいただきながら計画立案をしておりまして、来期予想ができ次第、おそらく第4四半期の決算開示に合わせてのご説明をさせていただくことになろうかと思います。

MC 上期に前倒しでお取引をした分、受注は少し在庫が滞留しているこういった状況でしょうか。

大内 そうですね。サプライチェーン全体で経路が非常に長くて、ヨーロッパでの自動車生産、ヨーロッパでの電池生産なのですが、その多くの電池材料がアジアから出荷されております。従来、船での輸送が1ヶ月で届いていたものが、今のスエズ運河の影響もありまして2ヶ月かかるようになると、そうしますとサプライチェーン全体での滞留在庫というのが従来よりも1ヶ月分あるいは1.5ヶ月分増える。その中でのEV販売の市場の変化というのがありましたので、在庫がちょっと高止まりしているところだと思います。

MC ありがとうございます。続いて営業利益の修正要因について教えてください。

大内 営業利益に関しては上期の実績では、先ほど申し上げました通り、海上運賃費用の高止まりから連結ベースで10億円強に留まっておりまして、計画比4億円ほどの未達でした。第3四半期以降に入りますと、今度はWCPの連結営業利益を連結計算しないことになります。WSKでも第3四半期ではセパレーターの売上が減少しまして、固定費負担をまかないきれずに、7月から9月の3ヶ月間では営業赤字となりました。

先ほどご説明したとおりに、需要回復が来年第1四半期以降の段階的になる見通しでございますので、第4四半期の売上が谷になるということで、今年の通期の営業赤字の幅が大きくなっております。このような市場環境で、期末決算では特に現在の欧州向けの製品在庫に対して、約10億円の在庫評価損を計上することをこの計画の中に算入しております。

これが営業利益を大きく下げざるを得ない見込みとなったわけですけれども、当社では生産してから1年以上経過した在庫についてはですね、在庫の評価損を計上するルールを創業以来運用しておりますので、それに従っての経営判断ということになっております。

MC ありがとうございます。経常利益よりも下の項目についてはいかがでしょうか。

大内 上記のこれまでご説明しました営業利益の説明に加えて、WCPの最終利益が持分比率に応じて加算をされます。先ほどお話ししました通りEV市場の停滞による需要減速の影響を受けておりまして、WCPでも最終赤字となる見通しです。またWCPでも長期在庫に対する評価損も計上する見込みとなっております。今後しばらくはEV市場の回復がなかなか見通せないということで、工場でも稼働率を下げて固定費を抑制しながら赤字幅を縮小させる努力を進めておるところでございます。

大内 はい、こちらの点についてはスライドの右側に記載の通り、2つの観点から経営権に対する影響はないということを申し上げたいと思います。

まず1点目として、WCPの実質的な株式保有割合は43.66%となっておりまして、引き続き大株主としての意思決定力は保持しております。

2点目として、当社の代表である崔元根がWCP社の代表を兼任しており、当社の企業活動とリンクした経営の実現を引き続き推進しております。

したがいまして、当社のWCP社に対する経営権については、連結から持分法適用会社に変更になったとしても実質的な影響はございません。

ただ、会計上の取り扱いが変わることによって、業績予想に影響が出てしまったという状況でございます。

なお今後も市場動向などの外部環境の変化により、当該機関投資家がWCP株式を売却する可能性も否定できないため、第3四半期よりWCPを持分法適用会社化することといたしました。

MC ご説明ありがとうございます。つまり会計上の連結の範囲は変わるものの、事業運営の実態としては従来通りということですね。

では、業績見通しについてお伺いしたいのですが、EV市場の冷え込みによって今期の業績は厳しい状況となっているものの、来期以降の業績はどのように見通していらっしゃるのでしょうか。

大内 ここでご記憶に留めていただきたいポイントは、従来の姿と今回新たに持ち分法適用会社に移行した点で、当社グループの持ち分比率は36.23%で変更がないということです。スライドの右側をご覧ください。引き続き最大株主として36%以上のシェアを持ち、意思決定力も有しています。また、当社の代表がWCPの代表も兼務して経営執行を担っていることから、実質的な経営としては従前と変わるものではありません。

MC 今後WCPの株式を追加取得して、再度連結子会社化するような戦略も考えていらっしゃるんでしょうか。

大内 会社の方針としてはWCPを再度連結子会社に戻すということで間違いありません。ただ、その時期および方法については、現在社内でいろいろなアイデアが出ており、検討協議を続けています。社内で意思決定ができ次第、皆様にもご案内する予定です。

MC 経営支配の観点からは変わりがないということですが、連結決算からは除外されるとなると、決算には影響がありそうです。このあたりいかがでしょうか。

大内 スライドの右側をご覧いただくと分かるように、持ち分法適用会社になることで、WCPの売上高・売上総利益・営業利益は連結決算に合算されなくなります。そのため、昨年比で見ると数字は小さく見えてきます。一方、経常利益や当期純利益など、いわゆる経常利益より下の項目については、基本的に従来どおりです。

最終利益や当期純利益の項目においては、セパレーター製造を行うWCPの利益も加わるため、これまでと変わらない理論になります。

MC 第2四半期までは売上・利益ともに顕著に推移している印象でしたが、第3四半期に急激に落ち込んだ背景をご説明いただけますでしょうか。

大内 売上高と営業利益率の推移を示したグラフをご覧いただくと分かるように、WCPの売上高も除外したことで、第3四半期は第2四半期に比べておよそ10分の1にまで売上が低下し、利益率もマイナスとなっています。当社の見通しとしては、第4四半期にかけてが業績の底だと認識しており、第4四半期は在庫評価損として約10億円を見込んでいるため、業績への影響が大きくなります。ただし、当社が生産するセパレーターはプラスチックフィルムですので、在庫化していても使えなくなるわけではありません。来年度以降でも販売対象として保管される形になります。需要動向はまだ不透明ですが、お客様との議論の中では、来年の第2四半期から需要が伸び始め、第1四半期から少しずつ回復するという見込みです。下期に入るとさらに当社製品の出荷が回復すると考えています。

MC このような在庫評価損は、今後も発生する可能性はあるのでしょうか。

大内 可能性としては残りますが、できる限り発生を抑える仕組みづくりを徹底していきます。お客様との信頼関係のもとで中期的な需要動向を議論しながら生産計画を作成していますが、今年に関してはEV市場環境の大きな変化への対応が不十分だったと反省しています。また、韓国生産からハンガリーまでの輸送期間を考えると、どうしても在庫は増える傾向にあります。しかし、ハンガリー工場からの供給体制が確立されれば、在庫管理がしやすくなると考えています。

MC EVをめぐる動向が気になるところだと思います。前回7月のセミナーで、アメリカ大統領選挙が今後の展開を左右するといったお話がありましたが、ダブルスコープ様に関連しそうな世界情勢を含めてご説明いただけますでしょうか。

大内 当社の上期の売上高は約74%がヨーロッパ向けで構成されています。アメリカはテスラなどの存在でEVが普及している印象をお持ちの方もいるかもしれませんが、新車販売台数に占めるEVの割合はヨーロッパよりまだ低い状況です。逆に言えば、今後の伸びしろが大きい市場ともいえます。現段階ではEVに関してはヨーロッパの方が大きな市場であることに変わりはありません。

MC そうなるとヨーロッパ、特にハンガリー工場が苦戦しているという状況でしょうか。

大内 市場環境によって量産稼働時期の調整をする必要があると考えています。ハンガリー工場は当初、来年の頭からサンプル出荷などを始めて、お客様の承認を取得したうえで下期から量産稼働をする予定でした。ただ、中途半端な需要の段階で稼働を急ぐと、人件費や減価償却費などのコストが大きくなります。そのため、需要の回復を待って量産稼働を進める考えです。それまでの間は苦しい状況が続きますが、ヨーロッパではインフレが進行する一方で景気が停滞しており、ガソリン車を含め自動車販売が伸び悩んでいます。特にドイツではEVの最大市場であったところに補助金廃止が重なって大きな影響が出ました。一方で来年は環境規制が強化されるカフェ規制の改正があり、自動車メーカーの平均燃費(CO2排出量)に対する要件がより厳しくなります。燃費効率の高い新車を増やす必要があるため、EV販売を強化する動きが見受けられ、比較的安価に購入できるエントリーレベルのEV発表なども進んでいます。こうした背景から、EV市場の回復が期待できると考えています。

MC これまで補助金によってEV販売が伸びてきたのに対して、今度は政府がお金を出さない代わりに規制を強化し、自動車メーカーの自主的なEV販売を伸ばしていこうという方向転換が起こっている、ということでしょうか。

大内 ヨーロッパでは政治的・経済的にさまざまな問題がある中で、景気がやや減速気味であるのは事実です。実際に規制を厳しくするだけでEV市場がどこまで回復するかは不透明な面があります。しかし、中長期のトレンドとしては環境規制の高まりがEVやP-HEVなど燃費効率の高い自動車の普及に追い風となり、その大きな流れに変化はないと考えています。

MC 普及にかかる時間軸がどれくらいかは読みにくいものの、長期的にはEVが増えていくシナリオで考えていらっしゃる、という理解でよろしいでしょうか。

大内 そこには間違いはないと思っています。

MC ちなみに前回の説明会では、アメリカ(北米)での工場建設の計画についてもお話がありました。このあたりの状況はいかがでしょうか。

大内 アメリカはトランプ新大統領が就任し、共和党政権となります。どのような政策が出てくるか不透明感がありますが、EVに関しても従来のバイデン政権時代の補助金政策や業界育成の方針がどのように変わるか見通しづらいのが現状です。少なくともバイデン政権が掲げていた『2030年に新車販売台数の50%をEV化』という目標は後ろ倒しになりそうですが、悪い話ばかりでもありません。自動車メーカーはすでにEV化に向けた設備投資や充電インフラ整備をかなり進めていますし、国際競争力の面からもEVからガソリン車に逆戻りするのは考えにくいと見ています。中長期的にはアメリカでもEVの普及は今後大きく伸びると考えています。

MC 社会的にEVが大衆化フェーズに入るまでは、現在は難しい市場環境だということでしょうか。

大内 よく使われる表現ですが、新しいEVという商品が出てきて、マーケットの中でアーリーアダプター期を過ぎアーリーマジョリティに移行する際、キャズムと呼ばれる谷間が必ずあると言われています。今がちょうどその時期で、数年前に期待された市場形成時期は、現状で2〜3年遅れる可能性があります。一方で欧米市場では来年下期からEV販売が徐々に回復に向かうと考えています。

MC 先ほどグループストラクチャーについてもご説明いただきましたが、改めてダブルスコープ様全体の売上・利益の展望をお聞かせください。まず2028年に新工場本格稼働を見据えていた北米ですが、現状は韓国工場で生産したセパレーターを量産供給しつつも、政策を見極めているフェーズでしょうか。

大内 先ほどもお伝えしましたが、アメリカではすでに多くの電池メーカーが自動車メーカーとの協業で電池工場を設立しています。そのうち当社のお客様が第4四半期から電池生産を始めるにあたり、韓国工場の製品をアメリカに輸出し始めています。今後も複数のお客様との量産供給に向けた技術面・商業面での交渉を継続しています。トランプ政権になれば、IRA法案によるEVサプライチェーンの補助金政策が大きく変わる見通しがあり、短期的なネガティブ要因は否定できません。EV市場の拡大ペースが鈍化するリスクを考慮し、民主党政権とは異なるトランプ政権の方針を慎重に見極めたいと思います。一方で、米国内に産業を呼び込むという考え方はトランプ新大統領の大きな方針であり、来年の一般教書演説にも注目しています。

MC どのようなところを特に注目されているのでしょうか。

大内 米国への投資促進が当然打ち出されると思いますが、輸入製品に対する関税など、いわゆるアメとムチの政策バランスがどうなるかを見極める必要があります。韓国はアメリカとFTAを結んでおり、従来であれば関税面で優位ですが、トランプ大統領はそうした枠組みの見直しをかけてくる可能性があります。アメとムチをどう使い分けるか次第で当社の事業計画にも大きく影響がありますので、迅速に対応することが必要だと考えています。

MC 続いて、来年本格稼働を見据えて工場建設を進めていたハンガリーについてはいかがでしょうか。

大内 ヨーロッパの状況はお話ししたようにEV市場が停滞しています。当社としては工場の創業をいつでも開始できる準備は整いつつありますが、需要が低い時期に稼働を急ぐとコスト負担(減価償却費・人件費など)が大きくなります。そのため、需要回復を待つ方針をとっています。需要が高まればハンガリー工場での生産を開始し、ヨーロッパのお客様向けに出荷を予定しています。

MC スライドの真ん中から下にある3カ国はセパレーターとは異なる事業を展開していると思います。イオン交換膜の事業を展開しているアルゼンチンと韓国についてはいかがでしょうか。

大内 一昨年、ポスコグループのアルゼンチン工場向けに最初のロットを受注し、昨年から今年にかけて出荷を完了しました。ポスコアルゼンチンの工場ではリチウム析出事業が始まり、当社の製品を使っていただいています。ポスコグループ内での新規用途や複数の事業会社からの追加受注を見込んで交渉を進めています。韓国でもポスコグループが製造拠点を構築しようとしており、当社のイオン交換膜を使っていただく予定ですが、リチウム価格の下落やEV市場の停滞などで全体的にスケジュールは遅れ気味です。契約締結に至った際には、改めて情報をお知らせする考えです。フランスについては、EV市場全体の動きがまだ不透明なうえ、フランス市場単独での状況も見えにくいため、今後の方針を検討するには少し時間がかかると考えています。

2025年1月期 3Q決算概要

MC では、先日発表された第三四半期決算の概要についてご説明いただけますでしょうか。

大内 こちらのスライドが第三四半期までの累計連結業績です。全体的には前年度比で減少しています。スライド右側の用途別構成額をご覧いただくと、車載用と民生用のいずれも前年同期比で減少しました。

MC EBITDAが55億円ということは、キャッシュとしては大きく収益があったという理解ですが、EBITDAと営業利益に大きな差があるのはどのような点がポイントでしょうか。

大内 減価償却費の部分です。EBITDAは営業利益に減価償却費を加えて算出しています。減価償却費は現金支出を伴わないため、EBITDAを見ることで当社のキャッシュベースが分かりやすくなります。

MC スライドの右側を拝見すると、EV向けが大幅に減少しているわけではなく、民生向けが大きく落ちているように見えます。EVはそこまで悪くないのでしょうか。

大内 EVは上期に好調で、当社の計画を上回る状況でした。ただ、第3四半期は上期に比べると半減しました。それでも前年同期比で見ると大きく落ち込んだわけではありません。ただし、第4四半期はもう少し落ち込む見通しです。

MC 第3四半期が終了した時点では、営業利益も8.5億円とプラスになっているのですね。

大内 こちらのスライドをご覧いただくと、今期の修正業績予想とその進捗率を表しています。売上高はほぼ99%達成ですが、第4四半期でほとんど売上を計上していない状況で、良いことだとは思っていません。第3四半期までは営業利益以下の項目がプラスですが、第3四半期(3か月)だけを見るとマイナスで、上期の営業利益を食い込んでいる状況です。期末には評価損などの処理も含まれますし、第4四半期そのものの業績が谷になることから、マイナス幅が大きくなる見通しです。

MC 次の決算の数字は、かなり悪いことが予想される状況でしょうか。

大内 11月に発表した修正計画どおりに推移していくと考えています。何度もお話しして恐縮ですが、在庫評価損は引き当てを行うため、この影響が大きい状況です。投資家や株主の皆様には申し訳なく思っていますが、各国の経済状況、EV政策、端的に言えばEV市場の低迷に対して、必要な設備投資をお客様と相談のうえ進めてきました。ハンガリー工場の大規模投資などは3、4年前に決定しており、今年から来年が想定どおりいかない時期となり、今は耐えるべき時期だと覚悟を決めています。その中で膿を出し切って、大きな業績改善につなげたいと考えています。

MC 今、膿を出し切るという言葉もありましたが、今期中にどのような課題に対して具体的に対策を行うのでしょうか。

大内 現在は固定費の削減、生産性の改善をさらに進めています。生産性改善のため、一部の工程で機械化を進めており、それに伴って必要人員の数が減っていきます。会社としては残念な判断ですが、人員削減を含めた効率化に取り組んでいます。在庫の評価損については、お客様の需要変動で長期滞留在庫となったため、社内ルールに従い評価損を計上します。在庫自体を廃棄するわけではありませんし、会計上マイナスが出ても実際のキャッシュアウトはありません。来期以降に販売されれば、その分の粗利率は回復要素となります。

MC 業績や財務安定性を気にしている方もいらっしゃると思います。ご説明をお願いします。

大内 BSはこのスライドのとおり、WCPを連結除外したことで規模が大きく縮小しました。WCPの資産規模が約1000億円強ありましたが、連結除外によって総資産は651億円、純資産は538億円です。負債についてもWCPで計上していた大きな額が消え、大幅に減少しました。その結果、自己資本比率は82.5%まで回復しています。短期的に大きな課題を抱えることになりますが、この純資産額を踏まえると、いきなり経営が危うくなるような状況ではありません。

イオン交換膜事業について

MC お時間が少し過ぎていますが、前回のセミナーで十分触れられなかったイオン交換膜事業についてもご説明いただきたいと思います。まずイオン交換膜事業の特徴をお伺いできますでしょうか。

大内 イオン交換膜は、巨大な浄水器フィルターのようなものをイメージしていただくと分かりやすいです。原子をろ過できるフィルターで、プラスまたはマイナスに帯電した原子を選択的に通す機能があります。浄水器と同様に、ある一定期間使用すると交換需要が発生するので、一度導入いただくと定期的に売上が上がるビジネスです。現在はポスコグループのアルゼンチン工場でリチウム析出に使っていただいています。リチウムや水処理分野、グリーン水素の生成など用途は幅広く、今後さらに需要が増すと考えています。

MC 水をきれいにするだけではなく、さまざまな要素で市場が拡大していきそうですね。次のスライドで各国の環境規制の動きについて教えてください。

大内 スライドには当社が取り組む市場規模なども示しています。環境規制の例としてはPFAS(有機フッ素化合物)の課題があります。フッ素コーティングや防水スプレーなどに使われ、自然界で分解されにくいため、人体に蓄積されて健康被害を及ぼす可能性が指摘されています。世界的に排出規制が強化され、ヨーロッパでは法案のスケジュールが進行中です。日本でもPFAS製造・輸入が禁止されるなど、環境省が河川や水道水の監視をしています。工場排水の浄化が今後さらに重要になり、当社のイオン交換膜が役立つ素材になると考えています。

MC EVとは異なる領域ですが、環境に優しいという点では共通している印象です。イオン交換膜はどれくらい販売される見通しでしょうか。

大内 最初のロット契約は2,600万ドルで、ポスコアルゼンチン工場向けに供給しました。今後、同工場の拡大で需要が増える見込みですし、2年程度で交換需要も発生します。フェーズ1からフェーズ2、フェーズ3へと進むごとに交換需要が生じ、ポスコグループの他の事業会社や別拠点でも同様の需要が期待できます。

MC 交換需要があることで安定した収益につながりそうですし、ポスコ様のプロジェクトに加わることで事業拡大も期待できそうですね。

大内 ポスコは鉄鋼だけでなくリチウムイオン電池材料にも注力していますので、インパクトは大きいです。アメリカのアーカンソー州など、各地でリチウム採取が広がる見通しがあり、リチウム以外の用途にも展開する計画です。

MC 需要が増えれば他社参入も気になるところですが、同様の製品を作るのは難しいのでしょうか。

大内 当社は後発メーカーとして技術を磨いてきましたが、最大の強みはセパレーター技術を応用してイオン交換膜の支持体を自社で作れることです。イオン交換膜には正極・負極・バイポーラという3種類があり、すべて製造できるうえにモジュール化しやすい点が大きな利点です。他社に簡単に真似できない部分があり、優位性を高めています。

MC 自動車用セパレーターでは試行錯誤の長い歴史がありましたが、イオン交換膜の開発期間はどうお考えでしょうか。

大内 研究開始から量産出荷に至るまで約10年かかっています。自動車と違って細かな電池設計というより、イオン交換膜を用いたモジュール設計が中心なので、今後お客様に採用いただく際のリードタイムは短めで、1〜2年ほどで技術打ち合わせが進むケースも多いと見ています。

MC 中期的にどの程度業績にインパクトを与えそうでしょうか。

大内 当社の決算説明資料にも記載しましたが、現在ポスコグループなどとの交渉を踏まえ、24年1月期に400台のイオン交換膜モジュール受注を見込んでいます。2030年前後にはこの25倍の1万台程度まで拡大する可能性があると考えています。

MC ここまで第3四半期決算を中心とした進捗状況や業績予想修正の背景、今後の事業展開などをご説明いただきました。最後に一言お願いします。

大内 ご視聴いただきありがとうございます。足元の業績は厳しく、ご心配やご迷惑をおかけしています。申し訳ありません。中長期の成長を目指して取り組んでいますが、市場環境など当社だけではコントロールできない部分もあります。お客様との議論を積み重ねながら、中長期的な目標を明確にお示しできるよう努力してまいります。引き続き応援いただけると幸いです。

質疑応答

Q.10月22日のワールドフォリオというサイトのインタビューで、チェ社長は“現在多くの新しいクライアントと約10のプロジェクトに取り組んでいる”と答えていますが、それは本当なのでしょうか。

A.そこで嘘を語るわけもなく、本当です。10という数字がどうかというと、流動的に新しく出てくる案件もあれば、なくなるものもあるため、“10では効かないぐらい”多くの電池メーカーと複数のプロジェクトを進めています。自動車用途になると、当社で製品開発→お客様で電池試作→自動車メーカーで評価、という3~5年かかるプロセスがあり、途中で方向性が変わることもあります。現状EV市場が少し冷めており、開発や評価のスケジュールにも伸びが出ています。契約締結などで公表できる段階になればお知らせしますが、個別案件に深入りした説明は営業秘密や競合の観点から難しい点をご理解いただければと思います。

Q.子会社のニュースは多分韓国の方で伝わっているけれど、日本では開示されていないのではないか、というご質問です。子会社のニュースは日本で開示されているのでしょうか。

A.子会社のニュースが韓国のメディアで取り上げられていることは認識していますが、会社側の正式発信の場合と一般的なニュースの場合があります。子会社の決定や発生事項が、本社連結ベースの業績に重要な影響がある場合は、当社のホームページなどを通じて開示するようにしています。ぜひご理解いただければと思います。

Q.こちらは資金調達についてのご質問です。WCPのことも含めて、資金繰りは大丈夫なのでしょうか。

A.今回WCPが連結から外れ、BSがスリムになりました。キャッシュ(現金及び預金)が5億円強しかないという点へのご指摘だと思います。資金需要は大きく分けて設備投資資金と運転資金があります。設備投資資金についてはハンガリー工場の建設があり、3~4年前にお客様の将来計画をすり合わせて決めたものです。マーケット悪化で量産開始が遅れていますが、この建設資金については、韓国の銀行2行からのローン契約で十分まかなえる状況です。運転資金に関しては、BSの売掛金51億円など、近い将来キャッシュ化する項目もありますので、現状大きなご心配は不要だとお伝えします。

Q.2023年に改造した製膜ラインはEV向けかと思いますが、顧客側の需要はあるのでしょうか。量産開始時期が遅れているのは顧客側の理由だけですか。

A.お客様が実験や評価を進める上で、製造原価の合理化を目的に、既存ラインを改造して1ラインあたりの生産数量を2倍に増やす工夫をしています。この改造ラインによって、お客様に供給できる製品コストの低減も期待され、高い評価をいただいています。ただ、新技術の評価は慎重に進める必要があるため、特に自動車用途は3社ほどの電池メーカーが深度ある評価をしてくださっています。短期的にはEV需要が低迷中ですが、回復基調の時期に合わせ量産体制を整備していくという考えです。

Q.IRで報じられた稼働時期よりも、ハンガリー工場の稼働開始がさらに遅れているという報道があるようですが、これは事実でしょうか。

A.当初から2025年の下期“以降”という計画で、そこは変わっていません。ただ、現状“以降”という表現しかできないのが正直なところです。十分な注文が確保できないまま稼働を始めると、人件費や減価償却費などの固定費負担が増え、グループ全体にとって得策ではありません。需要回復の時期を見極めつつ、お客様と協議しながら稼働開始時期を決めていく方針です。

Q.イオン交換膜用途の投資規模と生産能力について教えてください。生産能力は先ほどお話しいただきましたが、投資規模はいかがでしょうか。

A.イオン交換膜には、大きく分けて(1)支持体膜の製造、(2)イオン交換樹脂の含浸工程、(3)モジュール組み立て工程があります。支持体膜はセパレーター技術を流用できるので、古い設備の改造で対応可能です。樹脂含浸やモジュール組み立ても投資額はそれほど大きくなりません。2030年の生産能力を整えるまでには、合計でも100億円に満たない程度の投資で済む見込みです。ただし、お客様から想定以上の要望があれば、その都度検討が必要になります。

Q.WSK単独の情報をもっと詳しく公開してもらえないか、というご要望です。利益貢献の大きいWSKの動向を知りたいということですが、いかがでしょうか。

A.これまでEV市場の中心的製造拠点がWCPであったため、WCP関連の情報を主に開示してきました。今回WCPが持ち分法適用となり、WSKの業績や動向がグループ内で大きな位置を占めることになります。イオン交換膜事業も含め、今後はWSKの状況を含めたご説明をより充実させていきたいと考えています。

Q.WCPの再連結に向けた方策を教えてほしいということです。いつ再連結されるのか、多くの方が気になっているようです。

A.必ず再連結の方針で進めますが、具体的な方針やタイミングはまだ検討課題が残っています。途中経過を細かくお伝えするのは難しく、インサイダー情報に触れる可能性もあるため、現時点ではお待ちいただくしかありません。5年10年先という話ではなく、1~2年程度のスパンで実施できるような形を考えていますので、決まり次第お知らせします。

Q.WCPを連結できなかったことによるデメリットは、決算以外の面でもあるのでしょうか。

A.会計上は連結子会社から持ち分法適用会社へ変更になりましたが、経営的な実行支配権は維持しています。これまでWCP情報を多く開示してきましたが、連結対象外となることで、全体像が分かりにくくなるという懸念はあるかもしれません。今後は分かりやすい情報開示を心がけ、事業実態に影響がないことをお伝えしていきます。

Q.2030年のイオン交換膜事業におけるポスコグループ向け売上割合と、用途内訳を教えてください。

A.ポスコ以外のお客様も増やす方向で営業を進めており、水処理やエネルギーなど用途は多岐にわたります。ただ、具体的な規模やタイミングはまだ不透明で、現時点ではポスコグループ案件が半分以上、6~7割程度を占めるのではないかと考えています。

Q.ポスコグループとのリチウム抽出関連では、どの程度の計画を見込んでいるのでしょうか。年間何モジュールくらいを予定しているのか教えてください。

A.アルゼンチン工場の初回注文が400セット(フェーズ1)でしたが、フェーズ3まであると聞いており、それぞれ約2年ごとに更新需要が出る見込みです。さらに韓国工場でもリチウム抽出が行われる予定で、同じような規模で25年~26年以降に出荷が続いていくと見ています。

Q.イオン交換膜市場にはすでに先行企業もありますが、ダブルスコープ様の強みと具体的な戦略を教えてください。

A.最大の強みは、セパレーター技術を応用して“支持体膜”を安価かつ高品質で製造できることです。イオン交換膜にはアニオン、カチオン、バイポーラの3種類がありますが、当社はすべて自社で製造できます。お客様の要求に合わせ、膜の性能をチューニングするノウハウをセパレーター開発で培ってきました。こうした点が高く評価され、後発ながらも競合他社にはない付加価値を提供できると考えています。

以下に、いただいた文章を【ケバ取り】(「あのー」「えー」「えーと」「うーん」「はい」「そうですね」「まあ」などの相槌や重複表現を削除)し、文章を省略せずに校正したうえで、質疑応答を「Q.」「A.」の形式で出力いたします。ご確認ください。

Q.イオン交換膜について、こちらの表に書いてあります“2025年度自動化推進の下で3,000モジュール生産”の計画は、現在順調に進んでいるのでしょうか。

A.大きな流れで見ると、さまざまなプロジェクトが増えているので順調だと思います。ただ、リチウムイオン電池市場がEVの低迷に伴って停滞している部分があり、多少スケジュールが後ろ倒しになる可能性はあります。ただし需要の根本的な流れが変わるわけではありません。

Q.投資が必要であること、市場環境が厳しいことも理解していますが、今の株価を見ると期待が持てません。株価を上げるストーリーや株主還元の方針を教えてください。

A.ご意見は真摯に受け止めています。製造業として、現在メインのセパレーター事業はEV市場の低迷の影響を大きく受けており、その実績の悪化が株価にも反映されています。やはり実績を回復させることが株価を上げる道だと考えています。中期的にEV市場が回復すれば追い風となりますし、政治的に中国製品が使いづらい環境もあって、韓国製セパレーターへの需要は大きくなってきています。複数のお客様との評価や交渉が具体的に売上増につながれば、実績回復が期待できます。もう少し時間をいただきながら、業績向上に努めたいと考えています。

Q.『進捗あり次第お知らせします』という案件が多いように感じますが、第4四半期に何かアナウンスが期待できるのでしょうか。

A.もし当社の発表で“進捗あり次第”という表現を頻繁に使っているなら、申し訳なく思います。契約や供給開始など、確定情報でなければお知らせできないことも多く、競合他社やお客様との関係、インサイダー情報の兼ね合いもあります。EV需要が回復してお客様の計画が明確になれば、評価中の案件も進捗しやすくなる見通しです。確定情報になり次第、開示していきます。

Q.EV関連の新規顧客評価中というステータスが長く続いており、全く進捗が見えません。できる限り現状を教えていただけますか。

A.EV用途の評価は段階があり、自動車用途はどうしても3~5年かかります。サムスンSDIさんの案件でも4年程度かかりましたが、それは市場が追い風だった時期です。今はEV需要が停滞しているため全体的にスケジュールが伸びています。取り組み始めて2~3年目に入る案件もあり、そこで“もうすぐ”とお伝えしていた部分が遅れ気味になっているのは事実です。確定情報として公表できる時期を、もうしばらくお待ちいただければと思います。

Q.キャッシュが5億円ほどしかなく、将来の返済は大丈夫なのでしょうか。サムスンSDIの取引先が工場閉鎖などを発表し、今後EV車の普及が本当に進むのか疑問です。BYDやテスラだけが拡大しているように見えますが、競合していけるのでしょうか。

A.キャッシュ5億円程度という点は、売掛金約50億円もあり、短期的な資金繰りで問題はありません。ハンガリー工場の投資資金については借入後2年間の据え置き期間があり、その間に工場が稼働すれば返済原資を生み出せるという想定です。市場全体が停滞しているのは認識していますが、中長期で終わるわけではなく、政治要因や環境規制、EVの価格低下などで再度回復していくと考えています。BYDやテスラが大きなシェアを持っているのは事実ですが、世界全体で見るとセパレーター需要はまだ拡大余地があり、当社はハンガリー工場で12億平米を想定しています。それでも市場全体から見れば十分吸収可能な規模と判断しています。

Q.2022年5月12日に発表された株価コミットメント型有償ストックオプションの今後の更新予定について教えてください。

A.これは社長個人に付与されたストックオプションで、最終的な行使期限は2032年までです。その間にいつ行使されるかは現時点で明確ではありませんが、行使されると新株発行となり、300万株の増加が見込まれます。株式価値の希薄化を懸念する声もあると承知していますが、現状で具体的な行使のタイミングは決まっていません。

Q.WCPの決算内容が韓国では上場しているため現地で開示されていますが、日本では分かりづらいです。もっと日本で分かりやすく開示できないのでしょうか。

A.WCPは韓国で上場しているため、そちらで単独決算が開示されています。当社ホームページにもWCPのホームページへのリンクがあり、そこから業績をご確認いただけます。

Q.POSCOのリリースによるとBPEDスタックの交換周期は2~3年とのことでした。イオン交換膜需要が毎年利益を上げるようになるのはいつ頃になるのでしょうか。

A.アルゼンチンのフェーズ2、3や交換需要に加えて、ポスコさんの韓国工場、日本企業との営業案件など、いくつかのプロジェクトがあります。目標としては2026年頃から量産採用が相次ぎ、交換需要も回り始めると見ています。そこから継続的に売上と利益を生む事業になると考えています。

Q.サムスンSDIの4680バッテリー量産化スケジュールが前倒しになるという報道があります。長期MOUがあっても他社にシェアを奪われる心配はないのでしょうか。

A.お客様のプロジェクトスケジュールに関して、当社からは詳細をコメントしづらいです。MOUは供給量の覚書であり、用途別にセパレーターをどれだけ使うかという取り決めではありません。4680対応も含め、具体的な計画は別に定める形です。シェアの定義づけもしていないため、“奪われる”という表現は契約上想定していません。

Q.最近日本国内でも話題になった水道水中のPFAS問題ですが、御社のイオン交換膜は除去に有効なのでしょうか。

A.当社はイオン交換膜を製造し、モジュール化も可能ですが、独自でPFAS除去設備を作っているわけではありません。除去設備を手掛ける企業と協力できれば、有効な素材になると考えています。今後はそうした方向での営業展開も進める予定です。

Q.ハンガリー工場の借入金返済計画と、金利がいつごろどのくらい発生するかを教えてください。

A.借入後2年間の据え置き期間があり、その後返済が始まります。金利は借入を実施した時点から発生し、毎月支払う形になります。詳しくは有価証券報告書(第19期)の71~72ページ、89ページに記載してありますのでご参照ください。

Q.WSKのセパレーター事業はコンシューマー向けとEV向け、それぞれどれくらいの割合でしょうか。

A.WCPと比べるとWSKは古い工場で中小型ラインが多いため民生用途が多いです。第3四半期まで累計で、民生用途55%、車載用途45%ほどになっています。

Q.EV市場の停滞は2025年くらいまで続くと見られていますが、コンシューマー向けも同様の状況なのでしょうか。

A.世界的な景気後退で購買意欲が落ち、電池や材料も値段が上がっているため、製品の販売数量が減少しています。急回復は見込みづらいですが、電池業界としては余剰生産能力を蓄電用途(UPSやデータセンター向けなど)に活用しようという動きが進行中です。早ければ来年の第3四半期から蓄電向けに売上が増える可能性があります。

Q.WSKの第3工場売却時に、セパレーター事業はWCPに集約し、WSKはイオン交換膜に注力するといったコメントがあったと思います。現状その考えは同じですか。移管時期など見込みを教えてください。

A.大きな方針として、セパレーター事業はWCP、イオン交換膜事業はWSKという役割分担は変わりません。ただ、具体的な時期についてはまだ流動的で、今後1年ほどかけて進めていく見通しです。いつまでに完了させるかはまだ定まっていません。

Q.第4四半期に向けて各社販促活動をされていると思いますが、2026年1月期の売上は何基準でどの程度の販売を見込んでいますか。これはイオン交換膜のことですか。

A.イオン交換膜についてです。最初のロットがポスコアルゼンチン向けに400セット(400台)でしたが、来年は同水準の受注に加えて新規案件も含め2〜3倍強の受注が可能と考えています。その上で2026年頃から安定成長の時期に入っていく見込みです。

Q.先ほどポスコグループの売上に関するお話がありましたが、ポスコグループ以外への売上や用途の内訳はどの程度の割合になりそうでしょうか。

A.ポスコグループは非常に大きなお客様なので、当面はポスコ案件が重要な位置を占めます。一方で、当社は日本を親会社としており、日本国内の需要も掘り起こしていきたいと考えています。2026年頃から始まる案件を準備しているところで、スケジュールが明確になれば、その時点で具体的な内訳をお伝えできると思います。いずれにせよポスコ向けが大きな割合を占めつつ、ポスコさんが取り組まない事業分野に日本のお客様と連携して参入していく方針です。

Q.リチウム抽出以外の用途として、全固体電池、FCEV、PFASなどが記載されていますが、具体的にどの市場や商材に注力していくのでしょうか。

A.水処理分野をはじめ、工場排水処理やリチウム抽出などの用途は当然のことながら、有望だと考えています。特に水素エネルギー事業を重視しており、イオン交換膜で水を電気分解して水素と酸素を得る技術を研究しています。これにより水素をエネルギーとして利用し、水素発電や燃料電池自動車向けの供給にも応用可能です。究極のCO2削減策として注目しており、当社としても大きく取り組みたい領域です。

Q.EUの自動車メーカーの販売状況が芳しくありませんが、今後の需要予測について注意している点は何でしょうか。

A.EV産業は国の政策に大きく左右されます。補助金などの支援施策が縮小されると一気に需要が落ちたり、逆に強化されると需要が伸びたりと、民間企業の生産活動やユーザー需要だけでは決まらない要素が大きいのです。EUではカフェ規制が強化される一方で、ドイツの補助金が撤回されたりと動きがあります。メーカーが安価なEVを発売して消費者が購入しやすくなるのか、各国政府の方針がどう変わるのか、消費者マインドがどう動くのかなどを総合的に見極める必要があると考えています。

Q.今年度のWCPの赤字は輸送費だけでなく、セパレーターの価格下落も大きく影響しているのではないでしょうか。2〜3年後、2030年グループ目標を設定する上で、そのあたりは織り込み済みでしょうか。

A.現状では、お客様の需要が低迷しているものの、価格を大きく下げているわけではありません。補助金なしでもEV価格が下がるように電池コストは下がる方向に向かいますが、当社としては生産性改善やコストダウン策で対応する方針です。2030年のグループ目標には、EV市場の規模や価格下落要因を一定程度織り込んでいます。

Q.最後の質問です。WSKやWCP(WCP)の運転資金のキャッシュフローは問題ないのでしょうか。連結子会社のほうが倒産してしまうリスクがあるのではと懸念されていますが、いかがですか。

A.厳しいご指摘ですが、運転資金は韓国側で多く消費するものの、売掛金が50億円以上あり、短期的に問題になる状況ではありません。赤字決算見込みでも、売掛金は消滅していないので回収見込みがありますし、運転資金としての借入枠も設定されています。倒産を懸念するほどの事態ではないと明言いたします。

投資家の皆様へ

本日は長い時間、皆さまにご参加いただきまして、誠にありがとうございます。私もずっとお話ししている中で、少し声が枯れてきて聞き苦しいところがあり、申し訳ございません。

会社の業績についても本日ご説明させていただきましたが、すべて正直なベースでお話しさせていただいております。短期的に大きなご心配をおかけしていることを申し訳なく思います。

自動車関連案件を含め、その他の蓄電システムの案件やイオン交換膜の案件について、営業面では新しい取り組みを積極的に進めております。新しい取り組みというと、その内容を早く知りたいというご要望もいただいており、ごもっともかと思います。

これらについては、一つずつお客様としっかりと契約を結び、お客様のご支援をいただきながら、皆様に開示できるよう努めてまいります。

多くのご心配をいただいておりますが、会社としてはEV事業やセパレーター用途の事業、イオン交換膜の事業など、将来を見据えてきちんと取り組んでおりますので、引き続きご支援をいただければと思います。場合によってはご辛抱をお願いすることもあるかもしれませんが、そういった点も含めてぜひともご支援いただけますよう、よろしくお願いいたします。