[書き起こし・要約]リアルゲイト(5532)IRセミナー&質疑応答 2024.3.24

2024.3.24に開催しましたリアルゲイト(5532)のIRセミナー&質疑応答の書き起こしになります。

登壇者 代表取締役 岩本 裕 様

[資料]

IRセミナー 前編

01 創業のきっかけ

皆さん、こんにちは。リアルゲイト代表取締役の岩本裕です。身長は175cmですが、体重が92kgあるので、実物を見ると結構大きいと言われることがあります。それはさておき、本日はどうぞよろしくお願いいたします。

座らせていただきながら、本日の内容をご説明させていただきます。まず、当社を創業したきっかけや事業に対する思いについてお話しします。これが私たちの会社を理解していただく上で重要だと考えております。その後、事業内容や当社の強み、収益構造、業績の成長性などについても説明していきます。

会社の説明は当然重要ですが、この規模の会社の場合、代表者のキャラクターや会社の雰囲気も皆様の関心事だと思います。そういった点についても、今日は包み隠さずにお話ししていきますので、ぜひ楽しみにしていただければと思います。

私は大学で建築を学びましたが、あまり図面が書けませんでした。それでも勉強して、何とか一級建築士の資格を取得しました。就職は、ゼネコンに決まりました。

正直なところ、大学の成績があまり良くなかったんです。建築学科に進学する学生の多くは建築士になりたいと考えているのですが、私の場合は少し事情が違いました。母が画家だったこともあり、絵を描くことが好きでした。数学も得意だったので、建築の道に進もうと考えたのです。しかし、いざ建築学科に入学してみると、細かい図面を書く作業があまり向いていないことに気づきました。加えて、私はアメリカンフットボールを始めてしまったんですね。フットボールのせいだけではありませんが、練習に熱中するあまり勉強がおろそかになってしまいました。

そんな私でしたが、建築の中でも材料系、特にコンクリートの破壊と運搬に関する研究室で学びました。アメフトをやっていたおかげで、「アメフト部の学生を採用する」という会社に出会えました。五洋建設という、それなりに有名なゼネコンです。京大の監督にスカウトされ、「うちでアメフトをやろう」と誘われたんです。就職活動もろくにせずに、五洋建設に入社し、現場監督として4、5年働きました。土日はアメフトの練習に励んでいました。

その後、マンションデベロッパーの大京に転職しました。ライオンズマンションを扱う、営業マンばかりの会社です。最初はデベロッパーとして現場監督としてマンション開発に携わっていました。その頃、マンションの現地販売で、お客様に物件を案内している最中のことです。「このマンションは大丈夫ですよ」と説明していたら、営業部長から「君は営業の方が向いている」と言われました。それをきっかけに、28歳でマンションの営業職に転身したんです。

営業になってからは、一級建築士の資格を活かして「このマンションなら安心です」とアピールしました。すると、マンションがよく売れるようになり、他の営業員より成績が良かったんです。「これは営業で行ける」と確信し、バリバリ仕事に打ち込みました。

30歳位になった頃、プロパストという会社に転職しました。そこで、土地の仕入れから企画、販売までを一貫して手がけたいと考えるようになりました。プロパストで30歳から35歳までを過ごし、35歳で独立してリアルゲイトを立ち上げました。

今思えば、現場監督から営業まで、様々な経験を積んだことが、現在の会社経営に役立っていると感じています。当時はどの仕事も一流とは言えませんでしたが、多岐にわたる経験が私の財産になっているのだと考えております。

ところで、突然ですが趣味の話をさせてください。私は現在50歳ですが、ベンチプレスで155kgを挙げることができるんです。155kgというと、プロレスラーやラグビー日本代表選手レベルの記録なんですよ。今年は170kgを目指しています。

28歳でアメフトを引退してから、実は12年ほどトレーニングから遠ざかっていました。その間、体重は90kgほどありましたが、ただの太ったおじさんになっていたんです。このままではまずいと考え、10年ほど前からトレーニングを再開しました。毎年10〜15kgずつウェイトリフティングの重量を増やし、今では155kgまで到達しました。

会社の売上も、こうして着実に積み上げてきました。筋トレにハマった理由は、最初はダイエットでしたが、それ以上に、絶対時間かけた分・努力した分だけ確実にウェイトリフティングの重量が増えたり体が変化したりする点に惹かれました。ビジネスの世界では、いくらお金と時間をかけても失敗することがありますが、筋トレは裏切りません。打ち込んだ時間に見合った成果が得られるんです。そんなことから、重りを上げるトレーニングにのめり込んでいるんですよ。

仕事においても、地道な積み重ねが大切だと考えています。私の性格が表れているのかもしれませんが、コツコツと積み上げを続け、着実に利益を生み出す会社になっております。

当社の経営理念は「古いものに価値を、不動産にクリエイティブを、働き方に自由を」です。そもそも、なぜこのような理念を掲げるに至ったのか、お話しさせてください。

先ほども触れた通り、私は一級建築士なんです。図面を描くことは不得手でしたが、建物を見るのは大好きでした。建物をどのように活用するか、どんな風に使われているかを考えるのが楽しかったんです。国内外の建築物をよく見て回りました。

例えば、ニューヨークのブルックリンにある「ワイスホテル」です。この建物は、約100年前は繊維工場として使われていた建物です。かつてのブルックリンは工業地帯で、多くの工場が立ち並んでいたそうです。それが今では、ホテルに生まれ変わっているんです。部屋からはマンハッタンの夜景が一望でき、カフェやバーも併設されています。今泊まろうとすると、50㎡で1泊10万円くらいするんですよ。100年以上も前の建物が、そんな高級ホテルとして生まれ変わっているんです。こういった企画をやってみたいと、建築士としての憧れを抱いていました。古い建物を現代に合った使い方に変えていく。そんなことができないかと考えていました。

一方、日本に目を向けると、新耐震基準や旧耐震基準の問題があります。1981年以前の建物は旧耐震基準で建てられており、安全性に疑問符がつきます。そのため、日本では築50年を超える建物は取り壊すという発想になりがちです。税法上も、RC造であっても築50年で資産価値がゼロとみなされるんです。つまり、古い建物は価値がなくなり、賃料も下がり、安全性も担保されない。そんな状況が、この災害大国日本の実情なのです。

でも、日本にもヴィンテージビルが好きな人はたくさんいます。そういった建物を安全に運用できれば、きっと商売になるはずだ。そう考えたことが、リアルゲイト設立のきっかけでもあるんです。

30歳から35歳にかけてそんなことを考えながら、私はプロパストという会社に勤めていました。その会社に在籍中、お台場で「the SOHO」という物件を手がけました。映画「踊る大捜査線」のロケ地にもなった物件です。当時、私はマンションの販売を担当しており、湾岸エリアでマンションが飛ぶように売れていました。リーマンショック前の話ですね。

マンションを購入されたお客様の中には、「マンションの中に法人登記がしたい」とおっしゃる方が少なくなかったんです。

分譲マンションは住宅用途のため、法人登記が禁止されています。しかし、当時はiPhoneの登場や会社法の改正により、1円から株式会社を設立できるようになりました。そのため、法人登記の需要が高まっていたのです。そこで、湾岸エリアに登記専用のスモールオフィスを作れば、ヒットするのではないかと考え、約20年前に「the SOHO」というプロジェクトを企画し、建設を進めていました。

ところが、完成間近にプロパストが民事再生手続きに入ってしまいました。施主である建設会社の前田建設にお金を払えなくなり、代物弁済という形で物件を引き渡すことになったのです。前田建設から「こんな物件を作ったのは君だ。君しかリーシングできないから、責任を持って満室にしろ」と言われました。会社が民事再生に入ったこともあり、2年間の運営委託契約を結んで、リアルゲイトという会社を立ち上げました。こうして「the SOHO」を満室にすると宣言し、スモールオフィスビジネスで流行らせて生き残ることを決意したのが、リーマンショック直後の35歳の時でした。

その後、シェアオフィスと築古ビルをかけ合わせるビジネスモデルを確立していきます。お台場の「the SOHO」では、当時の相場である1坪1万5,000〜6,000円で募集しましたが、リーマンショックの影響もあり、満室になるまでに2年ほどかかりました。募集の際、よく皆様から「都心にあればなあ」「青山や港区にこういう物件があればいいのに」と言われていました。しかし、都心の築浅物件では賃料が高くなってしまいます。お台場だからこそ、適正な価格設定ができたのです。

私たちの会社が大きく成長したのは、東日本大震災の直後でした。青山や渋谷では、外国人向けに貸していたヴィンテージマンションが空室になったり、旧耐震基準のビルから入居テナントが退去していきました。その影響で、表参道の築50年のビルを坪8,000円で借りることができました。旧耐震でしたが、きちんと補強工事をすれば、再び貸し出せるはずだと考えたのです。

シェアオフィスの需要を見越し、高すぎない適正価格で物件を供給すれば儲かるのではないか。そう考えて、築古ビルの再生事業を始めました。

02 事業説明

ここで、事業の説明をさせていただきます。皆さんは、完成後の物件ばかりをご覧になると思います。よくリノベーションという言葉を耳にしますが、マンションのリノベーション会社などと比べられることもあります。しかし、私たちのリノベーションは、もっと根本的なものなのです。

例えば、車の整備で言えば、コーティングだけを施す車屋ではありません。私たちは、車検に通らない車のエンジンを載せ替え、車検に通して、車の価値を高めるようなリノベーションを行っているのです。その過程をご覧ください。

こちらは中目黒の物件「THE WORKS CROSS」です。築50年の建物で、オーナーが自由に増改築を行っていました。まずは、法的に問題のある部分を是正し、耐震補強なども施しました。建築の現場監督や設計は、リアルゲイトの社員が担当しています。エレベーターを新設するのも、私たちのリノベーションの一環です。

建物の寿命について聞かれることがありますが、コンクリート自体は100年持つと言われています。適切な補強とメンテナンス、設備の更新を行えば、築50年の建物でも、あと20〜30年は十分に使用できます。私たちは、そうした抜本的なリノベーションを行うことで、建物の耐久性を高めているのです。

私たちの事業は、社会的課題の解決につながっていると考えています。築古ビルの最大の問題は、耐震性の低さです。大きな地震が起これば、「うちのビルは築何年だっけ?」「危ないんじゃないか?」と不安になるのは当然です。しかし、そうでなければ、皆さん平気で新耐震基準か旧耐震基準かは気にせずにビルを借ります。

最近では、建築費の高騰も深刻な問題となっています。本来なら建て替えるべきビルでも、コストがかかりすぎて、オーナーが建て替えに踏み切れないケースが増えています。リノベーションの方が、建て替えよりも遥かに安上がりなのです。

また、日本の賃貸借には「普通借家契約」という制度があります。昔ながらの普通借で貸し出されている場合、立ち退きに8年分や10年分の家賃が必要になることもあるんです。立ち退き料が高額すぎて、建物が取り壊せず、古いビルがそのまま残ってしまうこともあります。

さらに、近年では環境意識の高まりから、建て替えずに古いビルをそのまま使いたいという声も聞かれます。

こうした社会的な課題に直面している築古ビルのオーナーは、数多く存在します。ビルの所有者は大企業ばかりではありません。個人オーナーや、先祖代々1棟2棟を受け継いでいる方もたくさんいらっしゃいます。特に、個人名の付いた駅前のビルなどは、建て替えが難しくて悩んでおられる方が多いですね。

私たちは、そういったビルを買取ったり借り上げたりして、中小テナントを誘致することで、問題の解決を図っています。中小テナントの中には、個性的なヴィンテージビルに魅力を感じる方もいます。ただし、安心安全で適正な価格であることが条件です。起業家の方などは、適正価格であれば喜んで入居してくださいます。

そこで私たちは、古いビルを改装し、中小テナントとマッチングさせることで、ビルの価値を高めていくのです。それがリアルゲイトのビジネスモデルになります。ただし、このマッチングは、アプリを使えば簡単にできるようなものではありません。婚活だって、そう簡単ではないでしょうが。

築古ビルを再生するには、技術力や企画力、運営のノウハウが不可欠です。この経験値こそが、他社には真似できないリアルゲイトの強みになっていると考えております。

では、事例3件を細かく説明していきます。

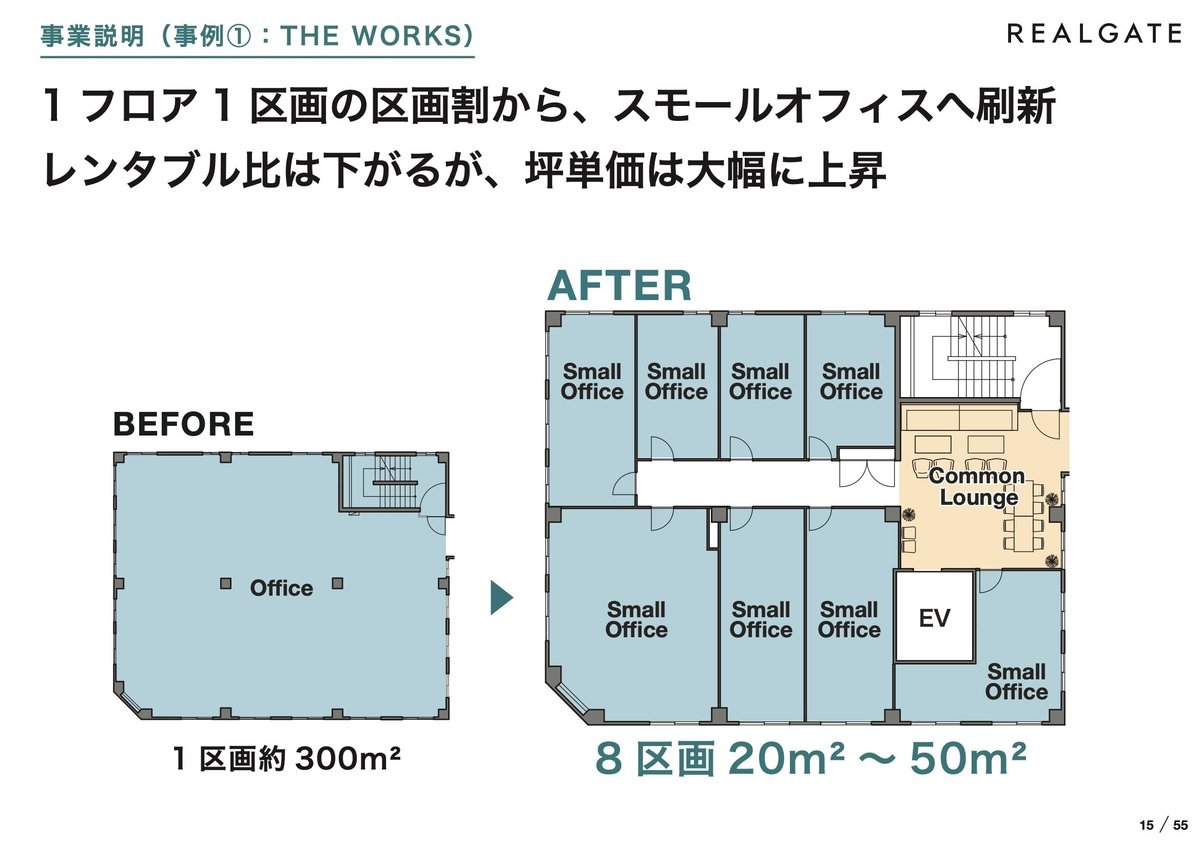

1件目は「THE WORKS」という物件です。築45年エレベーター無し5階建ての倉庫兼事務所を建物素地から抜本的に改良しました。一見悪条件ですので、当時、同業他社からは無謀だといわれていました。

エレベーターを新設したり、倉庫から店舗に用途変更したりしてレストランを誘致したり、共用部を作って賃料をあげていきました。建物の個性はバラバラなので、それぞれの物件の収益が最大化できるよう企画していくのです。

1階をレストランにし、その他のフロアは20㎡〜50㎡のスモールオフィスに変更しました。古い建物で人気のない物件は、RC造で真ん中に柱があったり、天井が低かったり、窓が小さかったりすることが多いのです。大きく区画すると、空間が狭く感じられてしまいます。しかし、小さく区切ることで、柱や天井の低さが気にならなくなるのです。

また、社員が100人規模の会社が中目黒駅から徒歩15分の物件を借りようとすると、総務部の反対にあってなかなか借りてもらえません。こういうおしゃれな物件を借りるのは、創業者で人数の少ない会社、社長が気に入ってくれたり、クリエイティブな空間でスタートアップを始めたいと考えている人たちです。そういう方々は喜んで借りてくださいます。そのため、小割りにすることも重要なのです。

このビルの素晴らしい点は、私たちが坪7,000円~8,000円でビル全体を借りているのに対し、お客様に貸し出す賃料は2.6倍になっていることです。もちろん、2億円ほどの投資をしていますが、投資分の回収があるので、利益は30%から40%ほどになります。使われていなかったビルでも、的確な投資と企画により、家賃を3倍近くにすることができるのです。

2件目は「RandL TAKANAWA GATEWAY」という物件で、このIRセミナーの会場です。こちらは築38年の事務所ビル1棟で、生保REITが所有しています。私たちは従来、個人オーナーから100坪~500坪程度のビルを運用することが多かったのですが、最近では3,000坪規模のビルを任されるようになりました。これはコロナの影響によるものです。

コロナの影響で、大規模オフィスビルでも、単純に高値で貸せなくなったのです。REITが私たちを誘致し、シェアオフィスを作るのは、このエリアに多数のビルがある中で、差別化を図らないと高く貸せないからです。リアルゲイトを呼んで5階にシェアオフィスフロアを設け、大規模オフィスと中規模オフィスを誘致し、サービスを提供することで、全体の単価を上げる企画になっています。

このように、一区画300坪のワンフロアオフィスをいくつか残しつつ、スモールオフィスや店舗を誘致し、地下に共用部などを作ることで、ビル全体の価値を高めています。築浅のビルや新築ビルでも、コロナの影響でこうした企画が始まっているのです。

1階にはカフェがあり、ソーシャルラウンジでは大規模な会社が講演会を開いたりします。地下はゴルフスタジオは店舗として入居していますが、入居者も割引で利用できます。プレイラウンジといった共用部もあります。

5階はスモールオフィスを中心に企画しました。ラウンジやテラスはビル全体の人が使えるようになっています。上階に入居した人もこの受付を使ったり、テラスで食事や会議ができる空間を作ることで、全体の単価を上げる計画です。

屋上のテラスは素晴らしいですね。最近の新しいビルは窓が開けられなかったり、屋上から出られなかったりすることが多いのです。天気が分かったり、自然換気ができるのは古いビルの魅力だと思います。私が企画するビルには必ず屋上の空間を設けています。

6階から8階の上層部にもラウンジや会議室があります。

3件目は「LANTIQUE BY IOQ」という物件です。私たちは事務所ビルだけでなく、使われなくなったホテルやマンションも改装します。マンションの改装は、物件が蘇ることが多いのです。

例えば、この築36年の代官山の物件は1部屋150㎡のマンションで、40坪ほどの広さがあります。住宅用途では月60万円程度の賃料しか取れませんが、オフィスに変更すると坪単価が倍近くになるのです。共用部を作る必要はありますが、ヴィンテージマンションをオフィスに変えることで、収益性を大幅に高められます。

もともとは12戸の住宅で、地下には16台分の平置き駐車場がありました。これらを全てオフィスに変更し、全体のレンタブル率を上げながらスモールオフィスやSOHOにリノベーションしています。SOHOとは、住宅用途でありながらオフィスとしても使える小さな区画のことを指します。

駐車場だった地下は、ラウンジ、店舗、スモールオフィス、シェアオフィスなどに生まれ変わりました。住宅用の駐車場はほとんど賃料が取れませんが、これらを全て改装することで、ビル全体の価値を高めているのです。本当に、ただの駐車場が見違えるような空間になっていきます。

1階のエントランスもオフィス用のロビーに変更し、住宅内部は働きやすいスモールオフィスにシンプルに仕上げています。

3階・4階は、もともとワンフロアに3戸あった住宅を、主寝室や個室を細かく区切って1つ1つの区画にしていくのです。

150㎡で月額60万円だったものが、30㎡~40㎡で月額25万円から30万円で貸せるようになります。このように細かく区画し、スタートアップ企業を入れることで単価を上げていくのです。

最上階には200㎡以上の住宅がありましたが、これをプレミアムなSOHOにリノベーションしました。屋上も入居者全体が使えるルーフトップに設計し直し、物件の価値を高めています。

こうしてご覧いただくと、私たちの物件の作り方が、表面的なリノベーションとは全く異なることがご理解いただけたと思います。不動産の収益性を高めるために、耐震補強や用途変更、増築など、技術的な側面を深く追求し、根本から変えていく。そうすることで、最終的に不動産の収益につなげていくのです。

03 強み

それでは、当社の強みについてお話しします。ベンチプレスの強さ以外の強みですね。よく最近言われるのが、「WeWorkは潰れましたが大丈夫ですか?」「リージャスもTKPが三菱地所に売却して儲かっていないでしょう?シェアオフィスは儲からないのでは?」というものです。実際、彼らが儲かっていなかったからああなったのだと思います。

なぜそうなるのかというと、エンドユーザーである お客様に対する適正価格を間違えるからです。シェアオフィスのマスターリース事業では、この点を間違えると失敗するのです。

例えば、マスターリース賃料に減価償却(投資した建築費を賃貸期間で割ったもの)、運営費、管理費、人件費などを加えた上で、利益を20%以上で考えると、500坪のビルで毎月1,350万円の売上が必要になります。これを逆算して貸せるスペースで割ると、坪単価3万2,000円でお客様に貸さなければならないことになります。つまり、ビルオーナーから毎月800万円の賃料で物件をマスターリースをしなければならないということです。

赤字になる会社は、この坪3万2,000円を坪10万円で設定してしまうのです。WeWorkのように「世界中のオフィスが使える世界トップの企業だから、メンバーシップは1人10万円する」と考えてしまうのです。結局、それは実現できなかったのですが、10万円で貸せると思い込んで事業を拡大してきたため、新築の坪3万円や4万円のビルをどんどん借りてしまったのです。現実に貸せる値段が坪3万円や4万円なのに、貸す値段を10万円に設定してしまうのです。そこを間違えると、事業は赤字になってしまいます。

私たちは15年前からお金のない中で徹底して100棟近く運営を行ってきました。そのため、立地に応じてお客様にいくらで貸せるかを絶対に間違えないと言い切れるようになっています。そこを間違えなければ、逆にいくら以下のビル、つまりボロボロのビルでなければ手を出さないということを徹底しているのです。それを徹底しているからこそ、利益が出やすいのです。15年間で100棟近く運営してきた経験から、エンドの価格を間違えないことが当社の強みになっています。

また、エリアを集中させていることも強みです。間違えない理由は、エリアを絞っているからです。私は八王子出身なので、渋谷で偉そうなことを言うのは気が引けるのですが、八王子や横浜など、これまでやったことのない場所で事業を始めても、正直自信が持てません。根拠のない自信は持たないようにしています。これまで渋谷区、港区、目黒区に徹底してビジネスを展開し、成功してきました。成功した隣接エリアから徐々に広げていけば、失敗しないという鉄則があるのです。このように集中することで、運営効率も良くなります。

エリアを集中するメリットは運営効率もあります。当社の物件の9割は無人で運営しています。現在70物件を展開していますが、大きな物件でも人を常駐させない物件がほとんどです。自転車で回れる立地に物件を構えることで、日々の管理を効率的に行えるのです。

よく「渋谷ばかりでやっていて、もう物件が無くなるのでは?」と聞かれますが、リーマンショックの時の経験から言うと、潰れる不動産会社は都心から地方に出ていき、地方でバブルが弾けると会社ごと破産してしまうのです。戻るのが遅いために、バブルの崩壊とともに会社が倒産するのです。

逆に、私たちの仕事は土地を求めて新築の事業を作る会社ではありません。医者に例えるなら、お金持ちのお年寄りが多く住むエリアに病院を構えて商売した方が良いのと同じです。渋谷区や港区周辺は、東京で最も人口が多いエリアの一つであり、ビルも数多くあります。今建っているビルも、次々とメンテナンスが必要になるのです。であれば、外に物件を探しに行くよりも、ここに拠点を構えてマーケットを作り、古くなったビルを次から次へと手当てしていく方が、リアルゲイトにとっては強みになると考えています。

もう一つの強みは、先ほどお話ししたような技術力です。安心安全にビルを直すこと、例えば旧耐震基準のビルを新耐震基準に適合させることなどです。多くの人は、旧耐震基準のビルだから買わない、借りないと考えがちですが、直せばいいのです。

直し方にはいろいろなパターンがありますが、一流のゼネコンの方が技術的には上でしょう。しかし、どのように直せば最も高く貸せるかという発想が必要です。耐震補強の壁の入れ方など、様々なパターンを考えられるのが当社の特徴なのです。それにより、コストをかけずに高く貸せる方法で直していくことができるのです。

不動産で儲けるもう一つの方法は、違法なものを合法にすることです。シンプルに儲かるのです。世の中の建物で、検査済証がない物件は、20年以上前になると体感5割程度になります。検査済証がない建物を売ろうとすると、相場の3割ほど安くなってしまいます。逆に言えば、検査済証がない建物を買うと3割ほど安く手に入るのです。

当社は、あえて検査済証がない建物ばかりを買っています。検査済証があって瑕疵のない建物は高いので、誰でも買います。大手に買ってもらった方がいいのです。私たちは、検査済証がない建物を吟味し、直せるかどうかを見極めるのが重要なのです。

検査済証を取り直す、つまり同等のものを取り直す適合検査にいくらかかるかは、経験がないと見当がつきません。3割安く買って、例えば10億円のビルを7億円で購入し、1億円で直せるなら、絶対にそちらの方が得です。直した上で10億円で売れば良いのですから。そういうことができるのです。この違法なものを合法にするのも、当社の強みの一つです。

また、用途変更も当社の強みです。写真をご覧いただくと、もともと駐車場だった場所を、右の写真のように店舗に変えています。このように、使っていない部分を合法的に増築していくこともしています。できるだけ使える面積を増やしていくのも、収益をアップさせる方法の一つです。この物件なども同様ですね。オフィスが並んでいた場所の一部にカフェを作り、入居者に喜ばれながら賃料を取る。こうして全体の収益性を高めているのです。

リアルゲイトの強みをおさらいすると、耐震補強などの技術力、時代のニーズにマッチする企画力、そして実績に基づく運営力の3つです。この3つの力によって、適正な賃料で貸し出し、利益を上げていくことが当社の強みになります。特に運営力は、15年以上にわたって徹底的に末端の運営を行ってきたことで培ったノウハウが非常に大きいのです。

もちろん、運営する上ではクレームや解約もあります。例えばコロナ禍では、ラウンジでのWeb会議の音がうるさいとか、隣の部屋の換気音がうるさいといった苦情もありました。そうしたクレームを受けて、迅速に設計変更を社内で行えるのも、リアルゲイトの強みなのです。

この強みを最大限に発揮するために、社内では一気通貫のチームを組んでいます。一つの物件を作るのに、企画営業のリーダーがプロジェクトリーダーとなり、宅建士、建築士、施工管理士、Webやパンフレットを作成するデザイナー、契約書を作る営業事務など、様々な専門家が一つのチームになって事業を進めていきます。

社員は85名、役員を含めると約100名の会社です。男女比率は55対45で、不動産会社としては女性の割合が高いですね。平均年齢は32歳6か月と若い会社です。即戦力を採用してすぐに業績を上げたいところですが、当社のビジネスモデルを実践している会社は少ないので、即戦力となる人材はなかなか見つかりません。そのため、新卒も含めて若い人材を採用し、育成しているところです。

私自身も一級建築士ですが、イノベーションに長けた技術力を持つ人材を増やしていかなければならないのが実情です。これも、教え込んで専門家を育てている最中です。

結果として、98.3%という高い稼働率を維持しています。1年以上経過した物件は約50棟ありますが、そこでの稼働率がこの数字なのです。ほとんど空室がないということですね。解約の申し出があっても、退去前に次の入居者候補が内覧に来て、決まってしまうのです。空室になっても2週間ほどで次の入居者が決まるのが常です。賃料と稼働率が保たれることで、収益性も維持できるというわけです。

以上が、当社の強みについてのご説明となります。

質疑応答 前編

Q. 大株主のサイバーエージェント様との関係性を教えてください。

A. 藤田社長とは同い年なんですね。初めて出会ったのは、15年前にお台場の「THE SOHO」を作った時の物件完成披露イベントで、藤田社長を呼んで登壇してもらったときです。当時、ヴェルディの業務提携・資本提携からの撤退の頃で、サッカーチームは駄目だなと言っていた記憶があります。そんな話をした記憶があります。今は、町田ゼルビアに期待したいですね。

藤田社長とはその時以来、あまり交流はありませんでした。ただ、藤田社長の色んな本を読んで、同い年ですし、一流の起業家というと藤田社長のような印象があって、いつかこの人と働きたいなとは思っていました。

一方で、私がリアルゲイトを15年前に作った時は、サラリーマンから会社を作ったばかりで、株の知識は全くありませんでした。当時一緒に色んな事業をやっていたトランジットジェネラルオフィスという飲食店中心の会社の不動産部門を作ってもらい、100%子会社としてスタートしたのがリアルゲイトです。

リアルゲイトを作って10年くらいすると、不動産部門は調子が良かったのですが、一方で飲食店の方は、不動産とお金の使い方も違うので、同じグループだと不動産の融資を受けるのが難しく、成長の阻害要因になってきました。そこで考えたのが株式上場でした。

私が一部の株を実株でもらって、切り離して上場したいと考えましたが、未上場会社の子会社上場は厳しいと言われました。それでも、みずほ証券をつけて上場計画をスタートしました。それが約5年前のことです。順調に上場準備を進め、東証への申請直前までいきましたが、その半年前にコロナ禍となったことが影響し、飲食店を中心とした親会社が債務超過状態になったため、上場がストップしてしまいました。

上場するためには親会社を変えるしかないと証券会社に言われ、元親会社は高く買ってくれそうなファンドなどを株式の譲渡先として呼んできました。しかし、私としては不動産系の会社の下にはなりたくありませんでした。そこで、自由度を保ちつつ上場を認めてくれる会社を探した結果、藤田社長に話をしたんです。

あまり言ってはいけないかもしれませんが、2週間くらいで決断してくれて、「いいですね、いくらですか」「60億です」みたいなやり取りがあったと思います。おおよそ60億で買収というのは大体公表されていると思いますが、すぐに決断してもらい、親会社がサイバーエージェントに変更となりました。

サイバーエージェントとのシナジーはすでにあって、表だっては見えないメリットがあります。まず、飲食店の元親会社から上場会社であるサイバーエージェントに変わった時点で、銀行の態度が全然違いました。今まで貸してくれなかったのに、どんどん物件を買っていいと言ってくれるようになりました。上場も、大和証券からエースの担当者がついてくれて、すぐに実現できました。

会社経営では、藤田社長のスピード感をよく学んでいます。ゲーム会社やIT企業は毎週売上を集計して見ていくのに対し、不動産会社は月次が翌月末にならないと分からず、対策が2ヶ月後になるようなのんびりしたところがあります。しかし、サイバーエージェント傘下に入ったからには、藤田社長のスピード感を取り入れる必要があるので、同じグループとしてそれを学んでいます。

また、中長期的な目線で、目先の利益ではなく社員を大切にしながら成長することを藤田社長から言われています。それがなければうちのグループではないと厳しく言われています。そういったことを受けながら、今やっと成長できているのかなと思います。

以上が、サイバーエージェントとの出会いと経緯になります。

Q. リノベーションするビルはどのように見つけているのでしょうか。リアルゲイトさんがビルを探しているのか、それとも問い合わせが多いのでしょうか。

A. ありがたいことに、ビルを探す専門の営業部隊はいなくて、ほとんどがビルオーナーさんから声をかけてもらい、「うちのビルをどうにかしてくれませんか」というお問い合わせの中から、事業として成り立ちそうなものに手を付けているのが現状です。また、ビルが完成すると、内覧会を開いてビルオーナーを招待したりします。講演や媒体を通じての紹介もあります。

本来はもっと外部向けの営業をやるべきなのですが、これから人員を増強すれば、リノベーションビルの獲得機会は増えてくると思います。

ただ、先ほど言ったように、一つ一つオリジナルで作っていくのは、チェーン店を展開するのとは違って個別性が強いという点で大変な作業なのです。だから、人材育成によって仕入れがもっとできるようになるかなというところです。

Q. リノベーションの施工費の抑制はどのようにされていますか。自前でしょうか、外注でしょうか、専属でしょうか。最近、建設業界では人手不足や職人不足が問題になっていますが、その影響はどのようなものでしょうか。

A. 建築費が上がっているのは事実です。オフィスの建築費は、5年前の単価の倍近くになっています。建築費の上昇が事業にどう影響するかというと、意外と私たちにとってはプラスになっているんです。

もちろん、現在進めている企画が昔より少し高くなるというマイナス面はありますが、どちらかというと新築で建てられない会社が増えています。本来は新築を建てようと思ったのに、事業費が出せないとか、そういった話があります。

古いビルが売りに出る時は、新築の分譲マンション会社や新築のオフィスビル会社と競合することになるのですが、その際、築古ビルを活用する私たちの方が、新築の3分の1程度の費用で済むので、新築価格がどんどん上がっている現在は、築古ビルを活用する私たちの方が収益性が高くなるんです。そういう意味で、建築費の上昇は事業環境としてプラスに働いている面が大きいのです。

とはいえ、無駄な建築費は払いたくないので、費用を抑える対策としては、作りすぎないことが重要です。例えば、天井を打ちっぱなしにしたり、一部元々の素材を使ったりして、全てを綺麗に化粧し直さないようにしています。素地を残して工夫するのが一つのポイントですね。

一番重要なのは、誰が施工するかよりも、どこを壊してどこを残すかという取り決めを社内で行うことです。これをデザイナーに丸投げしてしまうと、何でもかんでも化粧してしまいますから、社内でうまくコントロールすることが大切です。

また、社内でやることと社外でやることを分けるのも重要です。例えば、エレベーターや電気の受電設備など、専門業者の方が安いものは外注していきます。

もう一つ、建築費を安く抑えるコツは事業スピードです。人件費も含めて、事業期間が長ければ長いほどお金がかかります。リノベーションは事業スピードが短いのが特徴で、しかも私たちは設計も施工も社内で行えるので、事業スピードが速く、それによって費用を抑えられるのです。これも建築費抑制の工夫の一つになっています。

Q. 社長様はアメフトのご出身だということですが、創業から今日に至るまでの間、アメフト時代のお仲間から助けてもらったり、助けたりというビジネス上のお付き合いがあったのでしょうか。

A. アメフトの経験は今でも活きています。私は大学時代、そんなに強いチームではなく二部リーグでしたが、新卒入社した五洋建設には、京都大学や立命館大学など一流校出身の選手が集まっていました。日本一になるような選手と平凡な自分との差に、すごく悔しい思いをしたものです。

京大の選手などは狂ったように練習に打ち込み、味方でも試合中に殴ってくるほどでした。そんな中で、怠慢なプレーをすると怒られるんです。試合前から相手のデータを研究しているので、勝てないことは分かっていたりするので、私はそれほど悔しがらずに、試合後もヘラヘラ笑っていると、社会人としてふさわしくないと叱られたものです。

そういう優秀な人たちと一緒にプレーできたことで、自分がいかに怠けていたかが分かりました。彼らは仕事もできて頭も良かったですからね。アメフトの良いところは、役割分担と切り替えが明確なスポーツだということです。キッカーはキックに専念し、オフェンスラインは仲間を守ることに徹する。それぞれの役割をしっかりこなすと褒められるんです。

また、試合中にミスをすると目立ちますが、すぐ頭を切り替えて次のプレーに集中しないと、どんどん引きずってしまいます。済んだことは忘れて、次へ次へと進んでいく姿勢は、ビジネスでも役立っていますね。今でもアメフト仲間からの人材紹介などの繋がりは強く、銀行マンにもアメフト経験者が多いので、そういったネットワークはプラスに働いていると考えています。

Q. 先ほど、物件を購入してリノベーションや耐震補強を行うという強みの説明がありましたが、基本的には売却して回転させていく「持たざる経営」なのでしょうか。それとも長期保有して賃貸していく「持つ経営」なのでしょうか。長期的なインフレが進行する中で、物件を「持たざる経営」だったものを、今後は長期保有を前提とした「持つ経営」に変えていくのでしょうか。

A. 保有するか売却するかという方針についてですが、後ほどグラフを使って詳しく説明します。基本的に、物件を保有し続ければ利益は上昇します。例えば、マスターリース方式の利益率は売上の30%程度ですが、保有した場合は売上の60〜70%が利益になるので、保有物件が多いほど利益は上がるのです。

ただし、保有が増えると自己資本比率のバランスを考える必要がでてきます。現在は、自己資本比率を20%前後に保ちながら、悪化しすぎないように注意しつつ、保有を増やしているという方針で進めております。

Q. エンド価格について、御社の強みだとおっしゃっていましたが、基本的な話で恐縮ですが、なぜ他社は間違えて、御社は正しく計算できるのでしょうか。

A. 不動産会社は規模が大きいほど、自社で運営をせずに、物件の開発はするけれどリーシングは別の会社に任せてしまうケースが多いんです。そうすると、その物件がいくらで貸せるのかが分からなくなり、値付けを間違えてしまうことが多いのです。

住宅や一般的なオフィスであれば、マーケットができあがっているので、例えば築10年の渋谷駅徒歩2分のワンルームならいくらで貸せるかは統計として出ています。しかし、シェアオフィスの場合は分からないんです。100席作って1席3万円だと何人入るかは、飲食店と似ていて、実際にやった人でないと収支が読めないのです。

海外から参入した会社などは、ニューヨークで成功した実績から、日本でも1人10万円で何百人入ると見込んで参入しますが、そこで狂ってしまいます。日本の会社でもシェアオフィス運営の経験がなければ、同じように間違えてしまうのです。

私たちは15年前からコツコツと運営を行ってきたので、そこの計算は間違いないというのが他社との違いだと考えています。

Q. 足元の景況感について伺いたいのですが、先ほど物件の誘いが多数あり、できるところから手がけているとおっしゃっていました。もっとやりたいという感じなのか、それとも現状では良い物件がないから手控えているのか、景況感についてお聞かせください。

A. 物件の景況感や仕入れについては、もっとやりたいです。現在は年間20〜30%プラスの成長を目指していますが、もっと伸ばして50%~100%プラスの成長を実現できれば、株価も上がるはずです。ただ、そのためには人材育成が必要で、現時点では年間7〜8棟のペースでオープンしているのが限界だと感じています。

まずは情報をたくさん集めることが大切ですね。その中で、物件の規模を大きくしたり、収益性の高いものから取っていくなどの工夫をしているのが現状です。いずれにしろ、もっと頑張らなければと考えています。

Q. 今後は東証プライムを目指されると思います。サイバーエージェント社は、IPO時には大変ありがたい存在だったかもしれませんが、プライムを満たすための流動性条件などを考えると、将来的には売り出しなどが出てくるかと思います。何か描いていらっしゃるビジョンがあればお聞かせください。

A. 藤田社長とは、最初からプライムを目指して中長期的な成長を目指すことを話し合っています。細かいことは言わず、保有率が下がることにも言及しません。業績が伸びている中で、きちんと株価も上げていってプライムを目指していくことが大切で、増資や売り出しで株式を薄める必要があれば、もちろん協力してくれるでしょう。大きな方針としては、会社自体が大きくなっていくことに対しては、今後も彼らの応援体制は変わりませんし、逆にサイバーエージェント自体が急にたくさん売り出すようなこともないと感じています。

Q. 即戦力の人材を取るのが難しいとおっしゃっていましたが、IRの露出度は非常に高い印象があります。IR以外に、広報や採用を主軸とした取り組みについて、現状や今後行う予定があれば教えてください。採用のための具体的な取り組みや、会社としてのブランディングの観点からも伺いたいです。

A. 広報の取り組みでは、会社内に宣伝部があり、「ORDERMADE TOKYO」というサイトを運営しています。そのサイトを広める広報活動や、物件内覧会にビルオーナーを招待するような活動も行っています。私たちの特徴は、仕入に関してはビルオーナーとのBtoBの事業であるため、大規模な宣伝を行うよりも、物件内覧会を開いてオーナーを招待し、魅力を伝えることに注力しています。

採用に関しても、同じだと思っています。一級建築士や施工管理士が集まってくれるのは、人から言われたものを作るのではなく、同じチームに入って、不動産としての収益を上げるためにパズルのように組み立て直す作業が楽しいからだと聞いています。そのような活動を広げて人材を集めることが重要だと考えています。

また、優秀な人材の流出を防ぐために、4月よりベースアップなども行います。しかし、今の人たちはお金だけを求めて働いているわけではありません。昭和気質を捨てて、人材確保といった課題にも立ち向かっていく必要があります。上場までは目が向いていなかった部分ですが、上場後はその基盤ができてきて、徐々に進められるようになってきました。

Q. 採用に向けた広報など、親会社のサイバーエージェントが知見を持っていると思いますが、そういった部分でのやり取りはありますか。例えば、ビジネスメディアにサイバーエージェントの経営層の方やリアルゲイト社長の藤田さんが出演し、スポンサードでリアルゲイトについて発信するなどすれば、個人投資家や求職者、ビルオーナーの注目度が高まり、企業価値も上がるのではないでしょうか。そういった話し合いはされていますか。

A. 残念ながら、サイバーエージェントには100社ほどの子会社があり、藤田社長の中ではリアルゲイトはまだ相手にされていないのが現実です。彼らが少し宣伝してくれたり、サイバーの株主に私たちのことを言及してくれたりしたら、どれだけ良いかといつも思っていたりもします。しかし、まだまだ私たちの売上は100億円にも満たず、彼らの中では100分の1程度の存在感しかありません。

もう少し影響を与えるような存在になって、ウマ娘ぐらいの存在になることで、きちんと相手にしてもらえるようになるかと思います。お互いに独立した上場企業として見てくれているので、そういう厳しい面もあります。まあ、でも、少しでも助けて欲しいですね(一同笑い)。

Q. 一級建築士と1級施工管理士の資格について詳しくないのですが、同じ人がカウントされているということはありませんか。

A. 一級建築士の役割は、建物の耐震補強や用途変更をする際に必要な設計上の役割があります。施工管理技士は、施工現場を管理するための免許です。同じ人が両方の資格を持っている場合はありますが、別々の部署で活動するということになります。ちなみに、私自身は一級建築士の7名にはカウントされていません。図面もろくに書けませんし。

Q. 従業員が増えていかないと売上は伸びていかないと思いますが、採用計画はどのようになっていますか。

A. 採用計画としては年間10%ほど増です。ただ、人が増えなくても売上が伸びていくこともあります。同じ従業員数でも、利益率の低いプロパティーマネジメントではなく、利益率の高い保有売却やマスタリースの割合を増やすことで売上を増やせるのです。その代わりお金が必要になりますが、上場したのはそこにも狙いがありました。仮に人員数が10%成長でも、事業自体は30%成長を狙えると考えています。

Q. 賃料の単価が2022年頃から変わっていないように見えますが、今後値上げする余地はあるのでしょうか。それとも十分な利益が確保されており、他社との優位性を持つためにこの値段で据え置いているのでしょうか。

A. 賃料の単価は、各物件で利益水準を決めた結果として集計されたものです。同じ物件の賃料推移を見ないと物件単位では正しく判断できない面はあります。

ただし、現在は物件全体として賃料を上げています。値上げの話題が多い中、電気代込みの契約になっているため、借りている人からの反発もなく上げやすい状況です。再契約の際には賃料を5〜10%ずつ上げており、稼働率が下がらないなら賃料を上げていくのが鉄則だと考えています。

Q. 再生したビルは築年数が長いため、大規模修繕などのメンテナンス費用が新築ビルよりもかかるのではないでしょうか。

A. メンテナンス費用はかかってきます。20年に1回のエアコン交換や壁の塗装などは見込んでいます。ただし、どちらの資産で見るかで変わってきます。当社が保有していない物件はほとんどがオーナー負担で修繕していく契約になっています。保有物件の場合は私たちが負担するため、その影響を考慮した上で事業を行っています。

Q. コンクリートの耐用年数は100年とのことでしたが、45年のビルの場合、単純に考えると残り55年ということになります。現実的に考えて、そのビルは何年程度耐えられるものなのでしょうか。

A. 45年のビルの場合、コンクリートを抜き出して検査しないと残りの耐用年数は分かりません。単純に100年もつわけではなく、きちんと管理されていれば100年もつというのが正しい表現です。45年の間に手抜き工事によってひび割れから雨水が入っていたりすると、もたないこともあります。現実的には、その時点で調べて判断するしかありません。

Q. リアルゲイトのビジネスモデルは良いと感じていますが、良いビジネスであれば他社も参入してくると思います。どのような点で参入障壁がありますか。

A. 不動産業界の参入障壁は、まずはお金だと思います。その点では、大手は資金力があるため参入しやすいでしょう。ただ、私たちが勝てるのは、直していく「匠(たくみ)」としての、つまりは技術力の部分です。ボロボロになったものを直して、中古品を新品よりも高く売るのは、お金があってもできません。技術者やチーム力がないとできないので、そこが真似しにくい点だと考えています。15年間培ってきた運営実績や育ててきた企画力が参入障壁になっていると思います。

Q. 不動産業界は成長率が低い印象がありますが、現在の自己資本比率についてはどのようにお考えでしょうか。

A. 現在の自己資本比率は20%前後ですが、私たちには成長率が求められていると思っています。20%前後であれば問題ないと考えています。成長よりも安定的な自己資本比率を求められるなら、グロース市場の私たちにはそぐわないと考えています。

Q. 今後、金利が上昇する可能性がありますが、リアルゲイトにはどのような影響がありそうでしょうか。

A. 現在、年間20〜30億円ほどの借入を行っており、現状、金利が0.25%上昇すると2,000〜3,000万円の収益インパクトが出てきます。ただし、金利上昇は分譲・新築建て替え事業には不利に働きます。事業費用が上がるため、建て替えられないオーナーが増え、リノベーション需要が高まります。そういった意味では、金利上昇はプラスに働くと考えています。

IRセミナー 後編

04 収益構造

創業以来、キャッシュポイントを増やしながら業績を拡大してきました。創業後1年目から3年目は、プロパティマネジメント型(運営委託)でスタートしました。資金が限られていたため、他社の物件の運営を受託し、手数料収入で事業を進めていきました。

2012年以降、マスターリースモデルを開始しました。特に東日本大震災後、都心の空きビルを低価格で借り受け、自己投資を行うことで事業を拡大しました。

その後、設計・施工モデルも開始しました。2017年からは、設計のノウハウを社内に蓄積する取り組みを始めています。オーナーからの要望に応えるため、設計・施工を社内で内製化することで、トータルでの予算をフィックスし、収益化を図っています。

2021年には、再生物件保有モデルを導入しました。資金に余裕ができたことと、マスターリース物件の売却希望オーナーの存在から、このモデルを開始しました。

最近では、キャピタルゲインモデルも増えました。物件を購入し、新たなオーナーに売却した上で、再びマスターリースに繋げるという仕組みです。これにより、売却益を得ながらストック型の収益につなげることができます。

収益性については、収益化イメージのグラフを例にお話します。マスターリースモデルは赤字先行型です。プロパティマネジメントモデルは設計・施工の黒字から始まり、空き室の多い開業直後に契約手数料が沢山入ります。保有モデルは取得時に取得費用がかかりますが、物件のリーシングに従って黒字化していきます。リアルゲイトは、既に黒字化で回っている物件が多いため、物件を拡大しつつ、成長を続けることができています。新規物件を仕入れて物件数を増やしながら足元の業績を伸ばしていくのは、よほど既存物件の稼働が順調でないと不可能です。リアルゲイトはそれを実現しています。

キャピタルゲイン後のストック収入につなげる取り組みでは、

従来は、オーナーAからオーナーBがビルを購入し、当社にバリューアップ依頼をします。オーナーBはオーナーCに売却することでキャピタルゲインを得て、当社はオーナーCとマスターリース契約等を締結してインカムゲインを得ていました。

現在は、オーナーAからリアルゲイトが物件を直接購入し、仕上げた上でオーナーCに売却してキャピタルゲインを得ることが可能となりました。そこから再びマスターリース契約等を受けることで、キャピタルゲインとストック収入といったインカムゲインの両方を得ることができるようになりました。不動産で一番儲かるキャピタルゲインも得ることができるようになったことで、更に成長を加速させることが可能となりました。

今期の売却についてですが、2棟13億円で売却が完了しています。収益は上期偏重になっていますが、万が一売れなかったときに備え、前倒しで売却できるものはしています。

今期の業績は、第1四半期で25億8,800万円の売上と2億6,000万円の営業利益を達成し、前期比で約2倍の成長を遂げています。物件の獲得面積も増えています。物件の売却等の影響で、フロー型収入の成長が大きくなっています。ストック型収入が増えているところがポイントです。自己資本比率は22.6%ですが、物件の決済が多いため、今後低下していく見込みです。

業績のポイントとしては、52物件の稼働率の維持、物件売却の進捗、施工の状況、そして新規物件獲得の状況が挙げられます。今期は現時点で予定の物件売却が完了し、施工の売上計上も第二四半期で達成しています。新規獲得を順調に進められるかどうかが、来期以降の業績に影響していきます。今期順調な分、先行投資を積極的に行うことで、今期の業績を伸ばしつつ、来期の更なる成長を計画しています。

05 業績・成長性

2024年9月期通期の業績見込みに対しては、計画ほぼ達成見込みです。更に上乗せをし、来期以降のプラスにしていきたいと考えています。

中期計画についてですが、当初掲げていた15%から20%の営業利益成長を上回る、25%から30%の成長が可能と考えています。当初計画は、藤田社長にも「ずいぶん控え目だね」といわれていました。かなり保守的な数字を当初掲げていましたが、今期はもちろん、来期・再来期と25%から30%の営業利益成長が見込めると思っています。キーとなる仕入の状況については今期中に発表できると思いますので、お待ちいただければと思います。グロース市場ですので、30%成長を目指していきたいと考えています。

発表した以上の業績推移は残していますが、上場後の株価推移については、現在も公募価格を下回っていることもあり、申し訳なく思っていますし悔しく思っています。将来性の説明不足や数字の寂しさが影響していると反省しており、今後は業績向上と信頼の構築に努めていきます。

ストック型ビジネスには実績が必要だと考えており、中期計画を達成していくことで信頼を築いていきたいと思います。また、当初の宣言自体が控えめだったことを反省し、根拠を示しながら目標を上げていく方針です。

最後に、当社の運営するオフィスの検索サイト「ORDERMADE TOKYO」では、リアルゲイトのオリジナリティあふれる物件づくりをご覧いただけます。私たちの会社のものづくりを見ていただくことで、会社についてより理解を深めていただけると思います。ぜひご覧ください。

質疑応答 後編

Q. 営業利益を25%から30%伸ばしていくという説明がありましたが、不動産業の場合、事業拡大に伴い自己資本比率が悪化する傾向があります。この関係性についてどのようにお考えでしょうか。

A. リーマンショック時に、売買を中心とした事業拡大によって倒産した会社を目の当たりにしました。当社としては、あくまでもストック収入を中心としつつ、チャンスがあれば売却や設計・施工によるフロー収入を取り入れていく方針です。自己資本比率20%前後を保ちながら、ストック収入の積み上げとキャピタルゲインのバランスを取っていきます。

Q. 株主還元について将来的に検討されていますか。配当や株主優待の可能性はありますか。

A. 当社は現在グロース市場にあり、投資家の皆様には成長による投資リターンを期待されています。配当や株主優待は、ある意味成長が鈍化したり盤石な体制ができた時点で検討したいと考えています。そこまで先ではないと考えています。今後3、4年は成長に全力で投資していく方針であり、純利益が10億円を超えるような安定期に入った段階で株主還元を考え始めたいと思います。

Q. 社長が現在注目しているシェアオフィス市場の動向や変化はありますか。

A. シェアオフィスは、10年前は珍しくどちらかというと隙間産業的な存在でした。WeWorkの参入以降、大手不動産会社も参入し、シェアオフィスがオフィスの一つの形態として定着してきました。一方で、高価格帯のシェアオフィスは採算が合わないことが明らかになりつつあります。昨今、オフィス不要論も叫ばれますが、働く場所自体は必要です。オフィス以外の場所での働き方も求められるようになっており、クリエイティブなシェアオフィスにとっては良い時代が訪れていると感じています。多様なニーズに対応したオフィスを提供していくことが重要だと考えています。

Q. プロパティマネジメント契約、マスターリース契約、自社保有の現状の割合と、中長期的にストック収益の中でどのような割合を目指していますか。

A. 現在70物件のうち、PMが20物件程度、MLが45物件程度、保有・保有予定が5物件程度という割合です。プロパティマネジメントは利益率が低いため、あまり増やす予定はありませんが、大型物件のプロパティマネジメントは設計・施工の収入も大きいので今後も取り組んでいきます。物件の割合をコントロールするというよりも、最低限の利益率を定めて仕入基準を決め、それに当てはまるものは取っていく方針です。保有物件については、自己資本比率を見ながら、借入枠もありますので、売却と保有のバランスを取っていきます。

Q. マスターリース契約において、オーナーから賃料の値上げ要求があった場合、どのように対応しますか。また、テナントに対して賃料の値上げは可能ですか。

A. マスターリース契約はオーナーと10年から20年の定期借家契約を結んでおり、良くも悪くも契約期間中の賃料変更はできません。一方、テナントとは平均2年の定期借家契約を結んでおり、再契約時に賃料の値上げ・値下げが可能です。契約途中での値上げは、共益費等の部分で調整することができます。オーナーからの値上げ要求には応じられませんが、テナントに対しては共益費等で対応することが可能です。

Q. 中期計画での営業利益目標達成の蓋然性と、その中で既存事業の成長と新規領域開拓のバランスをどのように考えていますか。

A. 今期の営業利益目標6.4億円は、第二四半期終了時点でほぼ達成見込みです。ここから30%成長に向けて下半期でプラスしていきます。来期の目標7.4億円についても、既にある物件で見えています。ここから30%成長となるための仕入も既に見えています。というのも、今期の仕入れ物件が来期のストック収益やキャピタルゲインにつながるため、パイプラインがおおよそ見えている状態です。再来期以降については、見えない部分もあり、キャピタルゲインのための物件購入や、ファンド化などの新たな取り組みが必要になってくると想定しています。ただし、当面は既存の物件による収益で十分成長が見込まれるため、蓋然性は高いと考えています。ファンド化といった新規領域は、再来期以降の将来的なアップサイドとして捉えています。ただし、新規領域に着手しなくても、成長は可能だと考えています。いずれにせよ、市場環境の様子を見ながら進めていきたいと考えています。

Q. 高PERを示す他の不動産会社のように、不動産テック企業として打ち出していかないのでしょうか。

A. 見せかけ上の不動産テックには興味はないというのが正直な話です。テクノロジーを入れて効率化することはやるべきだと思いますし、現時点でもAIカメラやスマートロックシステムなどを導入していますが、単独の製品は各社が優秀な製品を出しているので、自社で開発する必要性を感じません。もちろん、模索しながらやれることはやらなければならないと考えています。

Q. 脱炭素に関する改正建築物省エネ法が、御社の事業にとってメリットになるのかデメリットになるのか、その影響についてお聞かせください。

A. 実はIPOする際、「SDGs IPO」といった話が出ていました。複数のシンクタンクとディスカッションしたのですが、やはり、建替えそのものの環境負担についてではなく、建物完成物件のランニングに焦点があてられるため、その話は実現しませんでした。一方、古い物件でも環境性能を高めることでグリーン認証の取得が可能となります。グリーン認証の取得は、投資対象として有利となります。そのようなメリットもありますので、現在建築中の「AMBRE」という自社物件は、グリーン認証を取得予定です。当物件は、木材の利用や再生可能エネルギーの導入、再生建材の活用などを進めています。コストは多少かかりますが、環境に優しいだけでなく、売却価格や賃料を高めに設定できるメリットがあります。例えば外資系スタートアップ企業では、環境性能を重視する傾向が見られますので、環境に優しい物件の需要があります。古い物件であっても、再生の過程で脱炭素の観点を取り入れることで、事業機会の拡大につなげていきたいと考えています。

Q. 都心部のオフィス需要が先細りになるリスクはないのでしょうか。

A. ザイマックス総研から出ているビルの年齢分布(ザイマックス総研「オフィスピラミッド 2024 東京23区・大阪市」)を見ると、バブル期や高度成長期に建てられた物件が多く存在しています。ビルの年齢分布を見る限り、今後も古いビルは増え続けると予想されます。一方で、借りるテナントがあるのかという話があると思いますが、日本のテレワーク率やスタートアップの開業率は欧米に比べてまだ低く、適正賃料でのオフィス供給を進めることで、需要は拡大すると考えています。

Q. 監査法人を変更した理由を教えてください。

A. サイバーエージェントグループ入りしたことに伴い、グループ全体の監査法人に合わせて有限責任監査法人トーマツに変更しました。上場審査中は変更できなかったため、上場後のタイミングで切り替えを行いました。

Q. 御社の女性社員比率が同業他社に比べて高い理由は何でしょうか。

A. 面接を行った結果、優秀な女性が多かったためです。不動産業界では体育会系で元気な男性を優遇する傾向もありますが、当社ではチームワークを重視しているため、自然と女性比率が高くなったものと考えています。一級建築士など技術系の職種では男性比率がやや高いものの、営業事務などバックオフィス部門では女性が多く、全社でみると女性比率が同業他社に比べて高くなっています。また、オフィス専業であるため土日祝日が休みであることも、女性が長く働ける環境につながっていると感じています。

(当日時間の関係で聞けなかった)質問分の質疑応答

Q.今後どういった街にシェアオフィスを増やしていきたいですか?

A.「このエリアにこの形のシェアオフィスを作る」という定型は決めていません。立地・需要・元の建物を形を見て、一番利益が出そうなオフィスの貸し方、場合よっては、店舗・イベントスペースなどを考えていきます。

Q.ゴールドジムを誘致したシェアオフィスのご検討ありますか?

A.施設の中に誘致することまでは検討していませんが、入居テナントへの福利厚生サービス提供の一つとして、ゴールドジム法人チケットを提供しています。中小企業だとなかなか大手のような福利厚生サービスを導入することが難しいという背景もありますので、入居テナントの皆様からも好評です。

Q.シェアオフィス以外のビジネスを検討はされていますか?

A.不動産事業(建設・設計含む)以外のビジネスは、現時点では考えていません。貸し方や作り方を変える事で、まだまだ広がりがあると考えています。

Q.今後の不動産市況についての見解を。

A.シェアオフィスに関しては、高額オフィスを中心に淘汰の時代が始まっていると考えます。需要とのバランス・企画・価格設定が大切であり、差別化できないオフィスは稼働率が下がる時代になっています。

不動産取得需要は、引き続き旺盛ですが、高い稼働率・賃料が維持できるかが、大切です。よりオペレーション力が求められる時代となると考えています。

Q.株式分割の予定はありますか。三桁だと買いやすいので流動性が上がると思います。

A.現時点で明確な予定はありません。ただし、株価が三桁だと購入しやすいという個人投資家様の意見も承知していますので、株式分割に限らず、流動性を高めていく努力はしていきます。

Q.今後の成長計画は、人材育成や採用計画とどのように連動しているのか?

A.成長に優秀な人材の育成・確保は欠かせませんが、必ずしも従業員数が売上に連動しているというわけではありません。運営物件の大型化を進めていくことで、必要な人員はさほど変わらなくても、延べ床面積に応じて利益が拡大できますので、優秀な人材の育成・確保と同時に、運営物件の大型化等で1人あたりの収益性を高めていきたいと考えています。

Q.都心以外でも事業は成立しますか。

A.よほど良い条件(マスターリース賃料が格安かつ建築費はビルオーナー持ちなど)でしたら成立すると思いますが、都心部だからこそ再現性が高いビジネスだと考えています。

Q.国内の市場規模からどの程度の成長が見込めますか。

A.都心部において、古いビルの再生需要は今後も、半永久的に続くと考えています。時代のニーズを捉えた企画をする事、それに対応できる人材育成を続けることで、当社は、しばらくの間、年20~30%成長を目指します。

Q.サイバーエージェントが御社株式で評価損33億円を計上しています。この件に関してどのように考えていますか

A.リアルゲイトの株価回復により、サイバーエージェント社の2024年9月期第2四半期の個別決算において、特別損失の戻入れとなりました。詳細は、サイバーエージェント社の2024年3月29日の適時開示「個別決算における特別損失(関係会社株式評価損)の戻入れに関するお知らせ」をご覧ください。

サイバーエージェント社には、中長期での大きな成長を求められていますので、業績を積み上げ時価総額をあげていくことで、期待に応えたいと考えています。