[書き起こし]ニフティライフスタイル(4262)IRセミナー&質疑応答 2024.11.5開催

2024.11.5に開催致しましたニフティライフスタイル(4262)IRセミナー&質疑応答の書き起こしになります。

登壇者 代表取締役社長 成田隆志 様

IRセミナー

ニフティライフスタイル代表取締役社長の成田でございます。本日はお忙しい中、お時間をいただきまして、誠にありがとうございます。当社としましては、今回、Kabu Berryさんのセミナーは3回目となっております。以前2回は当社CFOが登壇させていただきました。ご覧いただいている皆様は大変熱心な方々ということで、本日を楽しみにしております。ご不明な点やご質問などございましたら、ぜひお気軽にお聞きいただければと思っております。この機会にしっかりとお話しできればと思いますので、最後までよろしくお願いいたします。

それでは、まず当社の会社概要からご説明させていただきます。当社はニフティライフスタイル株式会社と申します。西新宿に本社を構えており、設立は2018年です。社名からお分かりのように、親会社はニフティ株式会社というISPプロバイダーでして、そこからスピンアウトする形で設立しております。そのため、後ほどご説明いたしますニフティ不動産やニフティ温泉といったサービスは、実は2000年から2003年にかけてスタートしており、各サービス自体は約20年の歴史を誇っております。私自身も2002年からニフティで広告技術を中心とした業務を行っており、思い入れのあるサービスを展開させていただいております。

2021年12月、ちょうど3年前になりますが、東証マザーズに上場し、現在はグロース市場に上場しております。証券コードは4262です。グループ会社は2社で、後ほど説明いたしますが、テクニカルSEOを行っている株式会社GiRAFFE & Co.(以下「ジラフ社」)と、外壁塗装の窓口というサービスを展開している株式会社ドアーズ(以下「ドアーズ社」)です。現在、単体で70名程度、グループ全体で100名程度の規模となっております。

当社はパーパスとして、「思いやりとテクノロジーで、一人ひとりの『幸せな暮らしの意思決定』を支え続ける。」を掲げております。我々はライフスタイルテック・カンパニーとして、皆様の意思決定に寄り添う存在でありたい、よりライフスタイルを豊かにしていきたいという思いでビジネスを進めております。

こちらが当社の事業ドメインです。テクノロジーを掛け合わせることで、日常生活における意思決定を支援する行動支援サービス事業を展開しております。主な事業として、お部屋探しから住まいに関わる不動産テック領域、温浴からウェルネスに関わるウェルネステック領域、そして不動産・ウェルネス以外の現在はデジタルマーケティング領域を扱うクロステック領域という3領域で展開をしております。

売上構成に関しましては、前期実績で不動産テック領域が全体の76%を占めている状況です。ドアーズ社も加わり事業領域の拡大を進めており、引き続き不動産テック領域が主力事業となっております。一方で割合はまだ小さいものの、ウェルネステック領域ではニフティ温泉というユニークなサービスを展開しており、今後、利用者の拡大を目指していきたいと考えております。

2025年3月期 第2四半期(中間期)決算概要

では早速、2025年3月期第2四半期(中間期)決算についてご説明させていただきます。

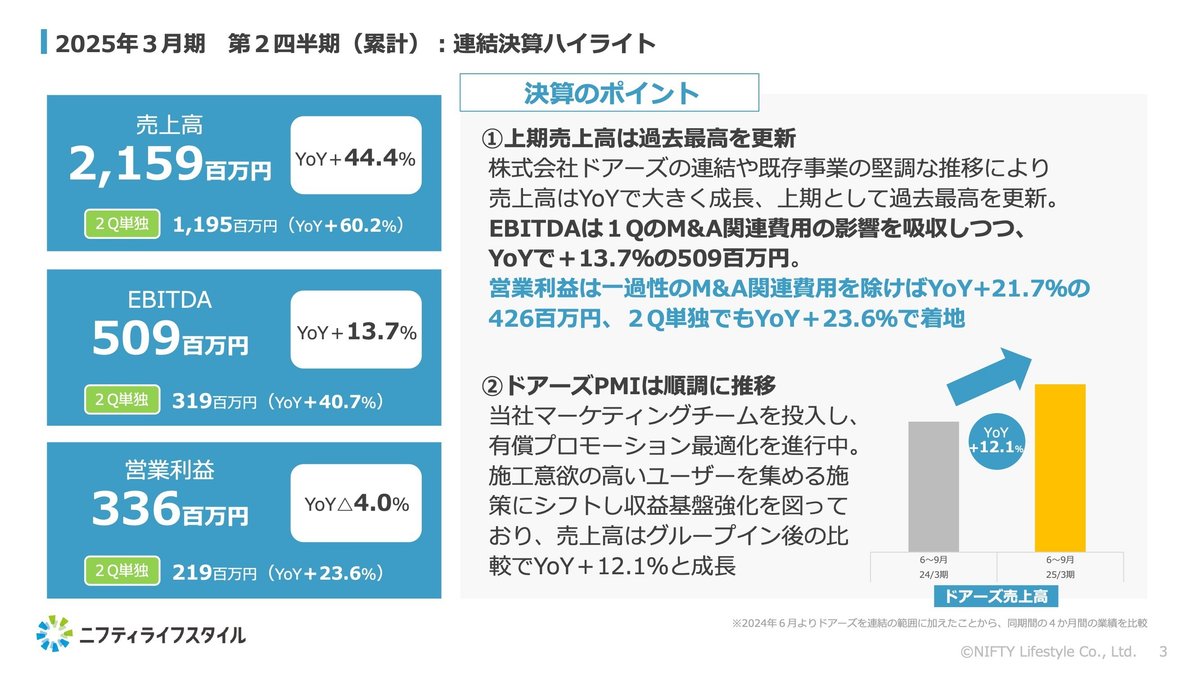

まず決算ハイライトですが、第2四半期累計の売上高は前年同期比44.4%増の21億59百万円、EBITDAは同13.7%増の5億9百万円、営業利益は同4.0%減の3億36百万円で着地いたしました。売上高が大きく成長した主な要因は、今年5月に子会社化した株式会社ドアーズの連結効果です。このほか、ニフティ不動産をはじめとする既存事業の堅調な推移や、もう一つのグループ会社であるジラフ社の成長も寄与し、第2四半期として過去最高を更新しております。

また、5月にグループ入りしたドアーズ社のPMIも順調に推移していると考えております。現状は特に有償プロモーションの最適化において、当社の不動産マーケティングチームをドアーズ社に投入し、協業を進めております。広告費用の効率化を図ることで、施工意欲の高いユーザーを集める、つまりターゲットを明確にして成約に直結する施策を増やしていく戦略を実施しており、これにより利益と売上の双方を伸ばしていけると考えております。ドアーズ社の状況としては、6月から9月の前年同期比で売上が12.1%増となっており、グループイン後も成長が継続していることが示されています。

当社は経営指標の重要な項目としてEBITDAを掲げております。M&Aや新規事業等による償却費の増加を踏まえ、重要指標として注視しております。第1四半期はドアーズ社のM&A関連費用等の影響がありましたが、第2四半期は13.7%増となり、キャッシュ創出力が向上していることを示しております。

次に営業利益についてご説明いたします。第2四半期累計での営業利益は前年同期比4.0%減の3億36百万円となりましたが、M&A関連費用という一過性の費用を除きますと、4億26百万円となり、前年同期比21.7%増となっております。このことから、連結ベースでの収益力は着実に成長していると考えております。

こちらが連結損益計算書になります。売上高、EBITDA、売上総利益は大幅に増加しております。営業利益、経常利益、中間純利益は減益となっておりますが、先ほど申し上げた通り、一過性のM&A関連費用の影響が残っているためです。進捗自体は計画通り順調に推移していると認識しております。

次に、四半期別の売上高推移についてご説明いたします。第2四半期の単独の売上高は11億95百万円となり、前年同期比60.2%増と大幅に増加し、四半期別での過去最高を更新しております。

こちらはドアーズ社の連結効果に加え、昨年9月に子会社化したジラフ社と、ニフティ不動産の順調な推移により、過去最高となっております。また、当事業には季節変動があることも補足させていただきます。

続きまして、四半期別の営業利益とEBITDAの推移についてご説明いたします。左側の営業利益につきまして、第2四半期単独では2億19百万円となり、前年同期比23.6%増となっております。第1四半期は一時的なM&A関連費用により前年同期比で減益となりましたが、第2四半期は増益となり、成長を示す結果となっております。

また、EBITDAにつきましても、第2四半期単独では3億19百万円となり、前年同期比40.7%増での着地となっております。この点につきましては、この1年のM&Aにより、着実に稼ぐ力が向上していると考えております。

2025年3月期 第2四半期(中間期)各事業領域の概況

続いて、各事業領域の状況についてご説明いたします。まず、不動産テック領域についてご説明します。第2四半期はドアーズ社の連結効果もあり、前年同期比41.3%増の16億42百万円となっております。ドアーズ社単体でも冒頭でお話ししたように二桁成長となっており、売上拡大に貢献していると考えております。

また、ニフティ不動産については、昨今の不動産価格や金利の上昇などの影響もあり、購入領域は若干厳しい状況ではありますが、それを補うような形で賃貸領域でのユーザー拡大により、売上は安定的に推移していると考えております。このような市況が厳しい時こそ、逆にニフティ不動産に頼っていただく企業が増えてまいりますので、しっかりと集客力の期待に応えるチャンスでもあると考えており、顧客の課題をしっかりと解決できるよう引き続き取り組んでいきたいと考えております。

不動産テック領域の主要KPIについてご説明いたします。当領域のKPIとしては、利用者数を示すMAU(Monthly Active Users)が重要となっております。今回から、ニフティ不動産と外壁塗装の窓口を合算したMAUを計測しており、また、ニフティ不動産の売上に直結する送客数、掲載物件情報数、アプリダウンロード数も掲載しております。外壁塗装の窓口については、累計加盟店数が強みでありますので、こちらもKPIとして掲載しております。

MAUに関しては、直近では前年同期比13.7%増の455万MAUとなっております。送客数は前年同期比32.5%増と、こちらも堅調に推移しております。ニフティ不動産については、先ほども四半期別のところでお伝えしましたが、第4四半期(1-3月)が繁忙期となっておりますので、グラフの推移に波がありますが、着実に右肩上がりで推移していると考えております。

また、強みである掲載物件情報数についても、9月末時点で1,534万件となっており、順調な推移となっております。ニフティ不動産はWebサービスもご利用いただけますが、使いやすさを重視したアプリに強みがあり、アプリダウンロード数は9月末時点で1,151万ダウンロードと、順調に増加しております。さらに、外壁塗装の窓口の強みである累計加盟店数については、9月末時点でのべ5,406社となっております。

ドアーズ社のPMI進捗状況についてご説明いたします。当社とドアーズ社は、同じ住まいを取り扱うカテゴリーに属するということで、親和性が高く、効果的なPMIができると考えております。そのため、ニフティ不動産を活用したPMIを進めています。

まず取り組んでいる施策として、ニフティ不動産のマーケティングチームをドアーズ社に派遣し、有償プロモーションの費用対効果を高める最適化の協業をスタートしております。実際にこの取り組みの中で、最適化が徐々に進んできていると考えており、広告宣伝費の改善によるコスト削減とリーチ拡大を目指しております。

また、ユーザー数拡大施策として、ニフティ不動産との連携を進めています。ニフティ不動産には400万人を超えるユーザーがいらっしゃいますので、その中でリフォームや外壁塗装のニーズがある潜在ユーザーへのアプローチとして、コラムの連携を開始しております。さらに、オーガニック集客の強化がドアーズ社の利益拡大につながると考えており、この点はニフティ不動産だけでなく、子会社のジラフ社が持つテクニカルSEOのノウハウも活用しながら、自然検索からの集客拡大を目指していきたいと考えております。

続きまして、ウェルネステック領域についてご説明いたします。この領域はニフティ温泉が単独で売上を構成しており、第2四半期の売上高は1億7,300万円と、前年同期比19.3%の増加となっております。ニフティ温泉は温浴施設をお得に利用できるクーポンを主力ビジネスモデルとしておりますが、その他に「体験型広告」というサービスも展開しております。こちらはニフティ温泉のWebでの情報発信に加え、実際に温浴施設でのサンプリングの実施等、ハイブリッドなプロモーションを提供できることが強みとなっており、第2四半期は特に好調でした。人気熱波師とコラボしたサウナ企画などが、ナショナルクライアントのトイレタリーメーカーや飲料メーカーから支持をいただき、受注につながったことで、売上増加に貢献したと考えております。

こちらがウェルネステック領域の主要KPIとなります。不動産と同じく、MAUという利用者数が重要KPIとなっており、前年同期比9.6%増の393万MAUでの着地となっております。送客数については、クーポンと電子チケットの送客を合わせたもので、前年同期比1.5%増と伸び悩んでおります。これはクーポン・電子チケットの内容の充実が必要と考えており、利用促進につながる魅力的な情報提供によって、さらなる成長の余地があると考えております。

また、9月末での総掲載施設数は17,527施設となっており、そのうちクーポン・電子チケットを掲載している施設は598施設となっております。この数字をいかに伸ばしていけるかについて、次のページでご説明させていただきます。

こちらは電子チケットの導入状況についてです。今年1月より電子チケットの提供を開始しております。電子チケットはニフティ温泉のサイトだけでなく、各施設のホームページ等でも利用できるASP型の提供を強化しており、9月末時点で140施設となっております。これまでクーポンの提供をしていなかった施設でも、電子チケットであれば、ということで新たに導入いただくなどのプラスの効果も出ており、今期中に300施設を目指して営業活動を進めております。

続いて、クロステック領域についてご説明いたします。こちらは主にジラフ社の連結効果が表れており、前年同期比82.8%増と大幅に増加し、3億43百万円での着地となっております。ジラフ社はSEOコンサルティングやサイトリニューアルなどを手掛けており、年度末に収益が上がるビジネスモデルとなっておりますが、この第2四半期の9月から年度末までの大型プロジェクト案件を受注したこともあり、業績は下期に向けても良いスタートが切れていると考えております。DFOについては引き続き安定的な推移となっております。

成長戦略(今後の取り組みについて)

続いて、成長戦略と今後の取り組みについてご説明いたします。昨年5月に2024年3月期を初年度とする3カ年の中期経営計画を公表いたしました。主な重点戦略として、事業基盤の強化、事業拡大による収益源の多様化、新たな価値が生まれる組織環境整備という3点を掲げております。

定量目標については、2026年3月期の売上高として45億5千万円(2023年3月期からの年平均成長率CAGRで15%)、営業利益として10億円(CAGRで20%)を目指しております。なお、今期の通期予想での売上高は47億64百万円と公表しており、既に1年前倒しでの達成が見込まれております。営業利益も9億58百万円と発表しておりますので、この定量目標は目標ではなくなっている状況です。今期しっかりと数値を積み上げながら、今期末に新たな計画へのアップデートを検討しております。

事業別戦略については、不動産テック領域ではお部屋探しから住まい全般の支援へ、ウェルネステック領域では温浴からウェルネス全般の支援拡大へ、クロステック領域ではグループ第3の柱を創出していくという方針です。既存事業の強化とさらなる事業拡大を目指し、各事業別の戦略を掲げております。この定量計画については、不動産テック領域とクロステック領域で今期達成が見込まれる状況ですので、この部分についても計画のアップデートを検討していきたいと考えております。

それでは各領域の詳細についてご説明いたします。まず、不動産テック領域については、これまでニフティ不動産を中心に、賃貸の部屋探しや購入領域での住宅購入支援など、主にお部屋探しの分野で事業成長を目指してまいりました。

今期は周辺領域として、リフォーム・外壁塗装分野でドアーズ社がグループに参画したことで、住まい全般に向けた新たな取り組みの一歩を踏み出せていると考えております。

こちらはドアーズ社の競争優位性についてまとめております。外壁塗装を希望するユーザーと施工店をマッチングさせるサービスとして、最大の強みは加盟店数が5,400社と業界最大規模であることです。

本日特に強調させていただきたいのが、2番目に記載しているCS部隊の伴走です。他社との差別化ポイントとして、コールセンター機能の存在が挙げられます。Webでの問い合わせに対して、しっかりしたヒアリングと対応を行い、マッチング成立後も丁寧なアフターフォローができることが特徴となっております。

外壁塗装は10年から15年に一度という頻度の工事で、ユーザー側の情報が少なく、また100万円を超えるような高額な工事となることから、ユーザーには不安や失敗への懸念が存在します。この不安を解消できるフォローアップが、ドアーズ社の強みとなっています。問い合わせから最後まで伴走する、このコールセンター機能は当社にはなかった新たな強みとなっていくと考えております。

右側には外壁塗装市場の規模感を示しており、市場規模としては6,000億円が見込まれております。現状、ドアーズ社の流通総額は約47.5億円で、カバー率は0.8%程度と、まだまだ拡大の余地は大きいと考えております。

社会問題となっている訪問販売や飛び込み営業への懸念がある中で、これからはWebを通じてより安心・安全な外壁塗装へのニーズが高まってくると予想されます。また、これまで外壁塗装希望者には高齢者が多く、ネットリテラシーが低い層も多かったですが、徐々にWeb経由での外壁塗装需要は増加すると考えております。当社としては、外壁塗装領域をより深耕し、業界全体の課題やユーザー、施工店の課題解決を通じて、市場での提供価値を拡大していきたいと考えております。

その中で、不動産テック領域・ドアーズ社の収益を上げていくポイントについてご説明いたします。これから注力していきたい点として、ドアーズ社の「稼ぎ方を変えていく」ということを考えております。これまでは事業者とユーザーをマッチングさせるビジネスモデルが主流でしたが、ユーザー満足度、施工店の満足度を上げていくことで、最終的には施工、成約につながる部分をしっかりと追求していきたいと考えております。これにより両者にご満足いただくことができますし、長期的なお付き合いができる事業者が増えていくことにもなります。また、成約が増えることで単価も上がり、営業利益率の向上にも直結していくため、企業価値の向上にもつながると考えております。

また、成約までをサポートするというサービス強化の取り組みの一つとして、新業態となる元請型事業「外壁塗装の窓口リフォームサービス」の提供を本格開始しております。これまではユーザーと事業者のマッチングまでが主流でしたが、今年7月から新業態として、「外壁塗装の窓口」の店舗展開をパートナーと連携して進め、最初の問い合わせから最後の施工までを一気通貫でサポートする地域密着型サービスを展開しております。

特に地方での展開を進めておりますが、都市部に比べて人口問題等もあり事業者が少ない、または小規模事業者が多いという状況で、ユーザーがニーズに合った施工事業者を探すことが難しい現状があります。この課題を解決し、質の高いサービスを提供することを目指してリフォームサービスを展開しております。

こちらはユーザー・施工事業者双方にメリットがあると考えております。ユーザーにとっては不慣れな外壁塗装において、客観的な第三者的立場で、最初から最後まで外壁塗装の窓口がサポートすることで、質の高いサービスを適正価格で受けられるという満足度を高められます。施工事業者にとっては、集客面での外壁塗装の窓口というブランドの活用や、成約率や工事単価の向上が見込めると考えております。

不動産テック領域の今後については、引き続きニフティ不動産では賃貸・購入のユーザー拡大を目指すとともに、売却やリフォームなどの周辺領域も大きな市場があることから、そこでのユーザー活用によるビジネス拡大を目指していきます。また、外壁塗装の窓口については、先述の元請型の取り組みに加え、より業界の課題解決や事業者向けの課題解決を目指したビジネス拡大もまだまだ見込めると考えております。

直近では、外壁塗装の窓口リフォームサービスにおいて、塗料直送サービス(SSS)というサービスを事業者向けに展開しておりますし、地方では人材不足という課題もありますので、こういったものを解決していくことで、事業者課題に関するプラットフォームへの進化を目指していきたいと考えております。

また、中段にありますように、ドアーズ社の強みとニフティ不動産の集客力をうまく掛け合わせながら、新たな不動産事業者向けの提供価値を創出できると考えております。この点については既にいくつかの案も出始めておりますので、改めてご紹介できる機会を設けられればと考えております。

続きまして、ウェルネステック領域についてご説明いたします。こちらは温浴市場における電子チケットサービスの市場規模イメージを示しております。現在、ニフティ温泉では全国の日帰り温浴施設約1万7,000施設、温浴施設全体の約70%の情報を掲載しております。そのうち、クーポン・電子チケットの掲載施設は598施設となっており、この分野にはまだまだ成長余地があると考えております。この拡大に向けては、ユーザーが使いたくなるようなユーザー価値の向上と、温浴施設の事業課題にマッチするサービスを展開することで、商品力の向上とニーズの拡大を目指していきたいと考えております。この方針で引き続き注力してまいります。

電子チケットについては、現状の成長余地として「ASP型」の展開がポイントになると考えております。現状はニフティ温泉内でクーポンや電子チケットが使える「掲載型」のサービスを主流として利用者を伸ばしておりますが、現在強化している分野がASP型です。温浴施設に直接来館されるユーザーも多数いらっしゃいますので、各施設のホームページ等で電子チケットによる事前決済ができるシステムの提供がASP型となります。

このASP型の提供を広げていくことで、これまでニフティ温泉を利用していなかった温浴施設ユーザーも当社のサービスを利用することになり、顧客基盤の拡大につながります。またそこで得られるデータの増加により、新たなウェルネスビジネスの展開など、プラットフォームとしての提供価値の拡大にもつながると考えております。このため、現在ASP型の強化を進めている状況です。

最後にクロステック領域の重点施策についてご説明いたします。現在はDFOと子会社のジラフ社のSEOコンサルティングというデジタルマーケティング支援を中心に行っておりますが、まずはこの分野でのクロスセルを進めてまいります。DFOのお客様も200社以上のEC企業がいらっしゃいますので、これらの企業に向けたSEOコンサルティングサービスはもちろん、その他のマーケティング商材も拡充していく予定です。このあたりはアライアンス等も強化し、M&Aも含めながら提供価値の拡大、結果的にARPAを向上させ、売上・利益の増加を着実に進めていきたいと考えております。

先ほど申し上げましたように、ドアーズ社やジラフ社といった各事業がありますが、当社の持続的な成長において重要なポイントとなるM&A・アライアンスの強化は継続して進めてまいります。今期より、推進を強化する組織の社内整備も行っており、外部パートナーとの連携も強化しております。この取り組みを通じて、より質の高いM&Aによる事業成長を目指していきたいと考えております。

対象企業や目指す方向性については記載の通りですが、各既存事業をさらに伸ばせるようなM&A・アライアンス、また新しい領域での事業価値拡大を目指してM&A・アライアンスを強化していきたいと考えております。

2025年3月期の通期業績予想については、6月28日にM&Aを機に修正公表した内容から変更はございません。売上高については中期経営計画の目標を1年前倒しで達成する見通しであり、EBITDAについても2桁の成長を見込んでおります。

中間配当については、直近の予想通り1株当たり9円とさせていただいております。期末配当も9円を予定しており、年間では1株当たり18円となる見込みです。株主還元については、経営の重要課題として認識しており、安定的かつ継続的な還元を意識しながら進めていきたいと考えております。

また、2024年3月期より株主優待制度を導入しております。具体的には、当社のニフティ温泉サービスに関連して、12月に発表する年間ランキングの人気施設を実際にご体験いただける優待券や、電子ギフト、社会貢献団体への寄付という形での株主優待を開始しております。次年度についても、株主様からのアンケート結果を踏まえながら、内容をアップデートしていければと考えております。

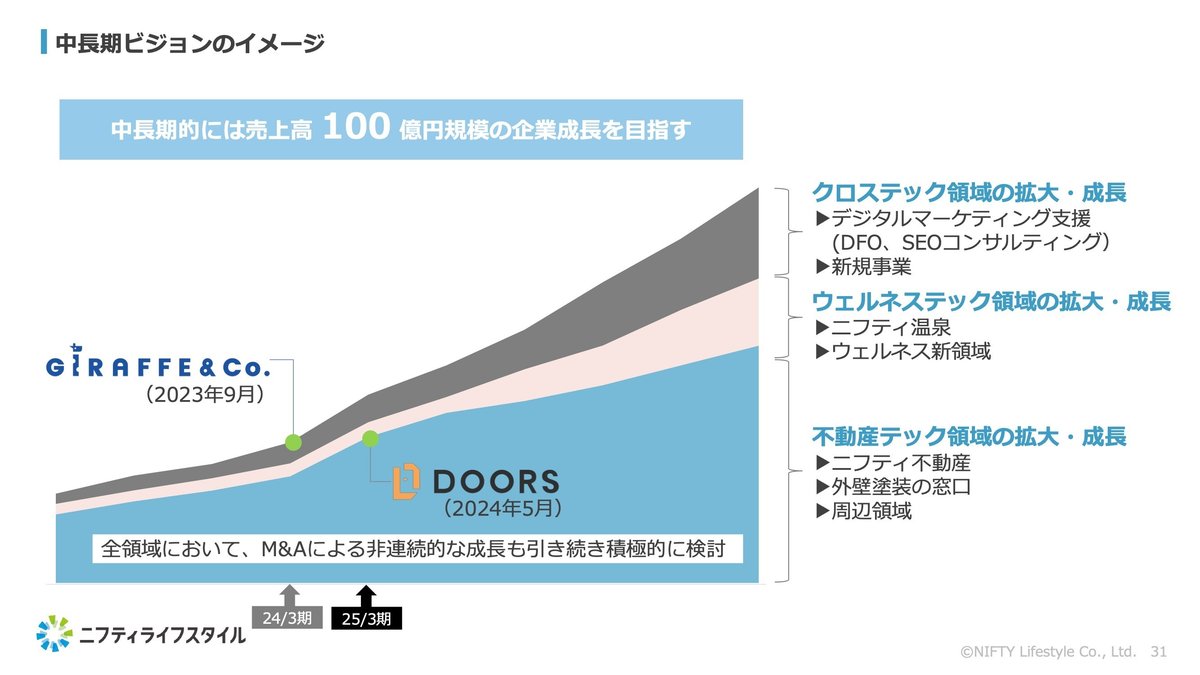

最後に、中長期ビジョンについてですが、当社は中長期的に売上高100億円規模の企業成長を目指しております。既存事業の安定的な成長はもちろんのこと、全領域においてM&A・アライアンス等を実施することによって、非連続的な成長も実現していきたいと考えております。この点についても積極的に検討を進めておりますので、こうした事業成長にご期待いただければと考えております。

以上で説明を終わらせていただきます。この後、皆様からのご質問にお答えさせていただきますので、よろしくお願いいたします。

質疑応答

Q. ドアーズ社のM&Aに続く、今後のM&A戦略について、年間での目標件数などはありますでしょうか。

A. M&Aについて、現時点で具体的な数値目標は定めていませんが、持続的な成長のために重要な戦略と考えています。感覚的には年間1件以上のM&Aに取り組んでいきたいと考えており、そのためのソーシングや企業との対話を進めている状況です。

Q. ドアーズ社ののれんについて、第1四半期と第2四半期を比較すると、14億9,100万円から10億9,000万円程度に減少していますが、このような認識でよろしいでしょうか。

A. のれんの計算については、決算短信の注記をご確認いただきたいのですが、のれんと顧客関連資産に分かれており、両者を合わせて約14億円強となっています。年間での償却費用としては約1.4億円程度のインパクトとなっています。現状、ドアーズ社の業績はこののれん償却費を上回る利益を創出できている状況です。また、注記7にありますように、のれん以外の部分が顧客関連資産に配分されているという説明が記載されています。

Q. 決算説明資料13ページに記載の不動産テック領域の売上高が、ニフティ不動産と外壁塗装の窓口を合わせて16億4,200万円とありますが、この数字の内訳はどのようになっているのでしょうか。

A. ドアーズ社の売上の割合は、まさに黄色の部分になりますが、第2四半期の実績でいきますと、だいたい20%から25%くらいがドアーズ社の売上割合となっています。

Q. 先ほど説明がIRセミナーの中でありましたが、ドアーズ社の売上について、ニフティライフスタイル様に入られた比較で、前年同期で何%の成長を達成しましたか。12.1%ということで間違いないでしょうか。

A. そうですね。12.1%で、グループ化した後、9月までの売上割合でいきますと、12.1%くらい前年で伸びています。

Q. この12.1%伸びた一番の要因は、どのようなことなのでしょうか。

A. 戦略にもつながってくるのですが、ドアーズ社の売上は大きく、「マッチングによる売上」と、「成約による売上」の2つに分かれています。ちょうどドアーズ社は、4月から9月くらいまでが繁忙期になるのですが、この期間に成約による売上が伸び始めてきており、全体としては、集客によるマッチングの売上とともに成長がみられています。結果として、10%強の成長につながってきているというところをご理解いただければと思っております。

Q. 今回の伸びた要因は、まだまだ伸びしろがあるという考えでよろしいのでしょうか。それとも、施策をやって、このくらいが今から普通に伸びていくという考えでよろしいのでしょうか。

A.問い合わせをいただいたユーザーのうち、どれだけ成約までつながったかという成約率が上がっていけばいくほど、成約売上が上がってきます。この「成約率の向上」というのは、プロモーションの質に関わる部分であり、問い合わせだけをする方なのか、本当に外壁を塗装したいのかということを見極めることが必要です。現在、外壁塗装したいユーザーをうまく集めるマーケティングもでき始めており、かつ、問い合わせによる売上の増加に加えて、成約の売上というのがアドオンできてきているというよい状況になっていますので、このあたりは、今後もマーケティングの質を上げ、より継続的に続くことを目指していきたいという形で進めております。

Q. 外壁塗装市場のライバル会社、同業他社について教えてください。

A. ドアーズ社が外壁塗装に特化しているという点でいきますと、一番比べられるケースが多いのがSpeee社のヌリカエさんで、外壁塗装の直接的なライバルという形になるかと思っております。それ以外は、一般的なリフォームの中で外壁もやっているようなパートナーもいるので、直接的な部分でいうと、Speeeさんが割と近いサービスになってくるかと思っております。

Q. 現在、ニフティライフスタイルさんは、ニフティ不動産、ニフティ温泉、ジラフ社、ドアーズ社とありますが、これら子会社間のシナジーが質問者からすれば見えないところがあります。例えば、温泉と不動産でシナジーはあるのか、外壁塗装と他でもシナジーが生まれるのだろうかというのがわからないということです。シナジーについて詳しく教えてください。

A. まず、子会社間のシナジーについてですが、ニフティ不動産、ニフティ温泉ともに、MAUという利用者を増やすという目標を掲げています。利用者を増やすやり方としては、プロモーションでユーザーを増やす部分と、我々はオーガニックと呼んでいますが、検索エンジン等々、SEOからユーザーを増やすという部分が要となってきています。そのSEOのコンサル支援については、ジラフ社がグループに入ってから、ニフティ不動産およびニフティ温泉の方で取り組んでいます。シナジーとしては、集客支援におけるSEOコンサルは、ジラフ社とニフティ温泉、ニフティ不動産というところでできています。

現状はまだできていませんが、ドアーズ社も有償広告での集客になっていますので、その辺りオーガニックでの集客展開を狙っていけると思っております。

また、ドアーズ社については、ニフティ不動産の中で家を買う方、特に中古の家を買うような方もいらっしゃいますので、そういった家を買った人に対しての外壁塗装のニーズやリフォームのニーズというのはあるかと思っております。これから我々のCRMとして、そういった家を買っている人、特に中古の一戸建てを買っているような人などに、プッシュ的なアプローチを展開していくことも考えられます。

ドアーズ社の方でも、オーガニックの自然流入ユーザーを増やすことによって利益率が改善できますので、そこをしっかりと集客サポートという形ができればと思っております。

さらに、先ほどドアーズ社のご説明の中で<コールセンター機能>についてお話しさせていただきましたが、我々としてはこのコールセンターとのシナジーがこれから結構面白いと思っています。温泉に関しても不動産に関しても、今はWebを中心としたコミュニケーションが多いのですが、このコールセンター機能を活用することによって、対ユーザーもそうですし、対企業向けの顧客提供価値を上げるようなコミュニケーション等が今後できるようになってくるかと思っておりますので、この辺りはご期待いただけるのではないかと思っております。

Q. ドアーズ社のM&AについてPMIを進めている状況で、PMI方針も説明がありましたが、PMIは進捗でいうとどの程度進んでいるとお考えでしょうか。現時点では、各社は独立性を保ちつつ、DFO社との連携を強めて、DX化を進める計画なのかと考えていますが、いかがでしょうか。

A. PMIの進捗については、現状は順調に進んでいるかと思っております。PMIでいきますと、ドアーズ社と当社のメンバーがどれだけ協力しながら一緒に動けるかが鍵になると思うのですが、それでというと、コミュニケーションはとても活発です。また、それぞれが得意な分野が結構違ったりするので、業務の分担によるシナジーも生まれてきていると思っております。

ただ、進捗はどのくらいかというと、まだグループインから数か月で、スタートしたばかりというところがあるので、まだまだやれることはいっぱいあるというのが現状です。これからマーケティングもそうですし、全体のコンテンツの強化みたいなところでの開発における連携等も含めながらでいくと、もう一段階ぐらいの進展が必要かと思いますが、総じてコミュニケーションの観点から見ても、実績の面から見ても、順調な形にはなってきているかと思っております。

各社の独立性とDFOとの連携に関しましては、DFOは先ほどお話ししたように、広告手法を提供するようなツールになっております。現状、ドアーズ社はSEOではなくて、リスティングとかそういった広告がメインになっておりますが、DFOのリタゲ広告やダイナミック広告みたいな技術を活用すると、よりお求めのユーザーへのコンバージョンのアップを目指すことができると思っておりますので、各社・各サービスが持っているアセットを、マーケティングに生かしていければと考えております。

Q. 外壁塗装の窓口が5,406社という加盟店数が初めて開示されましたが、1年前と比べてどのように変化しているのでしょうか。また、今後の伸び代はどのくらいあるのでしょうか。

A. 加盟店数は順調に伸びていると思っております。イメージですと200-300社くらいは増えている状況です。伸び代でいきますと、ある程度のラインナップ感ができてきた段階かと思います。これから我々が進めていくビジネス、成約売上向上を目指す元請型事業を考えていくと、ユーザーへの提供価値があるパートナーをしっかりと探していくという質の部分もありますので、量だけではなく、より質を上げていくことが累計店舗数を見る上でのポイントになってくるかと思っております。ユーザーから見たときには、「たくさん選択肢の中から選べる」というようなニーズもありますので、そういった意味でKPIとしては引き続きお示ししていきたいと考えています。

ユーザーから見たときには、「たくさんの選択肢の中から選べる」というようなニーズもありますので、そういった意味でKPIとしては引き続きお示ししていきたいと考えています。

Q. ドアーズ社の季節性について、ニフティ不動産とは違う需要の波があると考えているのですが、いかがでしょうか。また、暑さ寒さということとは別に、普通に外壁塗装も物件供給などの波があるのかということも含めた質問です。

A. 我々も今コミュニケーションしながら勉強しているところではあるのですが、基本的にやはり季節要因というのはあると考えております。一番気候の良い季節に外壁塗装したいというニーズがあり、梅雨よりは例えば4、5月にやりたいというところであったり、ちょうど10月から12月初旬にかけてというところが、特に繁忙期と言われるところにあたるという認識をしております。逆に1月から3月は特に東北地方などでは施工が難しく、基本的に閑散期になりやすいという課題を認識しております。そういった季節性の傾向になると考えていただければと思いますので、ちょうどニフティ不動産は1月から3月が繁忙期で、ドアーズ社が1月から3月が閑散期になるみたいな形なので、そこが補完していく関係になるのかと思っております。

Q. ニフティ不動産の広告費の計画を教えてください。第3四半期で費用増加が懸念されます。広告宣伝費が突然増えて、計画があって悪くないというのは、想定していないような支出を意図しているのでしょうか。

A. ニフティ不動産の広告費に関しましては、前年の第2四半期でも増えていないなど、抑制をうまくしているところです。全体としてオーガニック自然流入、SEO等が、ジラフ社との協業も含めながら好調ですので、そのバランスを見ながら広告宣伝費を使っている状況になっております。現状、皆様にもお伝えしていますが、広告宣伝費を大幅に増やしていくような計画というよりは、引き続き効率を重視したプロモーションと自然流入とのバランスの部分を保ちながら行っていく方針であり、利益率の高いサービスを維持していければと考えています。

Q. 今年3月のIR説明会で、新卒採用は検討中と説明がありました。体制構築など、新卒採用に向けた動きは何か出ているのでしょうか。それとも当面はまだ中途のみといった方針に変わりはないでしょうか。

A. 新卒採用については、今後、成長していく上でも重要なポイントになってくるかと認識をしております。現状、新卒採用を行うための人事体制、チームづくりに取り組み始めたとところです。新卒だけでなく、若手を入れていくことが重要と認識しており、若い方を入れてしっかり育成していって、我々のサービスにあった人材へと成長させていくことが重要だと思っております。そういった意味ですと、新卒採用自体はまだできていないのですが、第二新卒のエンジニアとか、マーケターなどは増え始めてきているので、若手の育成のスタートというか、そういった準備みたいなところは進み始めているという認識です。この辺り、しっかりと新卒採用もやり始めました、ということがお伝えできるような体制は、早めに作っていきたいと思っております。

Q. 他の企業さんでもこの話をお聞くのですが、人材不足が今とても叫ばれている昨今、人材の確保はうまくできているのか、対策などはしているのでしょうか。

A. 人材の確保に関しましては、先ほどと同様、良い人材を採用するということは非常に課題というか、難しさを感じております。特に、良い人材の採用のためには、そういった事業者とのコネクションを深めていくということもあるのですが、ここ最近、リファラル等も含めた形での採用強化が必要であると感じています。できる限り、社員の中からそういった紹介が増えるような仕組みやコミュニケーションを増やしていきたいということについて、全社会議などでも話をしております。結果として、求人媒体や事業者以外のところからの人材の採用もでき始めてきていますので、いくつかの方法を活用しながら、難しい採用課題をしっかりと乗り切っていくということを目指していきたいと思っています。

まずは、やはり優良なサービスを提供して、そこで働きたいと思っていただくような形を目指していきたいと思っております。

Q. 会社の成長とPERのギャップが大きすぎると思います。売上40%増、営業利益20%増と、確かに一時的なM&Aの費用を含めに表面的な利益は低く見えていると思いますが、どのように考えていますか。

A. ご指摘の通りかと思っております。株価に関しましては、最終的には期待値も含め市場で決めていただくところはあるかと思ってはおりますが、企業の成長であったり、利益を生み出す仕組みであったりというところは我々がやるべきことです。今期の営業利益の着地は一時的にマイナスとなっておりますが、今日のセミナーでご説明させていただいているように、2Qではプラスになっておりますし、確実に稼げるような体制になりつつあります。そういった意味では、株価に対するより一層の期待値を上げていただくような形を目指していきたいと思いますし、IR活動もしっかりと行うことでコミュニケーションをしていきたいと思っております。

Q. 確かに今の株価は、本期はいいけれど、将来のM&Aなどが当然分からないので、また安定した成長になっていくというのが悪い意味で織り込まれている感じがしますが。

A. 1Qでは、やはりM&Aがどうだったのかという部分があり、なかなか投資しづらい状況があったかと思っております。そういった意味でいきますと、この2Qの決算で、その辺りが順調になっていることをしっかりお伝えした上で、足元の既存事業も安定的に成長していることを踏まえながら、うまく我々の成長に期待していただけるようなコミュニケーションができればと思っております。

Q. 金利が上昇していますが、ドアーズ社とニフティ不動産には影響があるのでしょうか。

A. 影響があるかないかというと、直接的・間接的な部分も含めてあるかと思っています。先ほどもお話しさせていただいたのですが、住宅を買うというニーズに関しましては、物価や金利の影響で、ニーズが落ち着きつつありますが、逆にそういう状況になると、賃貸のユーザーが増えるので、賃貸のニーズが増えております。このあたりはマーケットにあった形でユーザーや領域を強化していくことを考えております。また、購入のユーザーが減ってくることは、不動産会社も同様の課題に直面しているということになってきますので、不動産会社からのニーズは逆に増えてきております。我々のサービスに対するニーズが増えていることは、ポジティブに考えるところでもあるかと思いますので、その中から、集めづらいユーザーをどうやって集めるかということに取り組むことで、成約率の向上やビジネスの拡大を目指していきたいと思っております。

Q. 集めづらいユーザーをしっかり集めていくという状況で、他社もしっかり集めようとしている中で、ニフティライフスタイル様には優位性があると思うのですが、たくさん比較ができるということ以外に、プラスアルファの優位性がありましたら教えてください。

A. マーケット全体で見ると、すぐに売りたい、引越したいというアクティブユーザーもいるので、そこをうまく取り込んでいくためには、プロモーションやSEOを活用していけるかと思っています。他方、こういった厳しい状況では、購入を悩むというような潜在ユーザーが増えてくると思っておりますので、そういった潜在ユーザーを取り込むようなコンテンツやSEOの強化などで、マーケット全体のパイを広げ、ターゲットを拡大していきたいと思っています。一度訪れたユーザーをしっかりと取り込み、購入したくなる、売りたくなるようなコミュニケーションを強化し、ニーズを増やしていきたいと思っています。

ポイントは、やはりアプリだと思っています。我々のアプリを一回使っていただくと、次からはそのアプリの中で家探しをしていこうという形になっていきますので、中長期的な住宅の購入検討の際には、Webで複数のサイトを検索していろんなところを見ているユーザーよりも、一つのアプリの中でずっと見ていくユーザーを増やし、囲い込み続けることで、コンバージョンレートを上げていくということが重要になってくるかと思っております。

Q. ドアーズ社の営業について、5,000店舗以上掲載していますが、どのように営業をやっているのでしょうか。1店舗1店舗の飛び込み営業は相当やりにくいと思いますが、どのように行っていますか。

A.(加盟店を増やすための) 新規の営業はあまり行っておらず、お問い合わせをいただくケースが多いです。外壁塗装の窓口というサービスはある程度認知されているということもあり、Webからの問い合わせであったり、紹介などで「掲載したい」というような事業者への対応がメインなので、そこまで積極的に行ってはいません。ただ、元請型事業という実店舗の出店に関しましては、1店舗1店舗、我々がパートナーとして進めていきたい事業者のところにコミュニケーションを取りに行くという、対面も含めた形でのコミュニケーション営業を行っております。そのため、質を重視した活動に営業リソースを充てているという形になっており、新規の数を増やすという営業体制はほとんど取っていないような状況になっております。

Q. M&Aしたドアーズ社の外壁工事への流入の導線として、ニフティ不動産のコラムからの流入が、今一番の流入となっているのでしょうか。今日のコラムを見てみますと、「外壁塗装に足場が必要」と、ニフティ不動産を見ているコラムが、外壁塗装に興味を持つようなコラムが書いてあるので、外壁塗装の窓口に行くというのが一番なのかと考えていますが。

A. ニフティ不動産との連携として、コラムが一番かというと、一番ではないとは思っておりまして、外壁塗装の窓口への流入導線の仕組みは、もう一段階しっかりと作っていきたいと思っております。現状のコラムのコンテンツでは、潜在的ユーザーをしっかりと取っていくために進めているものです。また広告では、外壁塗装をしたいという顕在ユーザーの取り込みを中心にプロモーションの効率化をやっておりますので、今後は「もしかしたら外壁塗装をやったほうがいいのかな」というような潜在ユーザーを集める施策にも取り組みたいと思います。今まではユーザーのペルソナ設定も含めてあまりやっていなかったところがあるので、そこをしっかりとニフティ不動産の中で行っていきながら、つくり込んでいけると、今後の成長のプラスになってくるかと思っております。まずは、潜在ユーザーの獲得のためにやっているコラムについて、仕組みの構築等々はこれからもう一段強化していきたいと思っておりますので、進展についてはお知らせできるタイミングでお伝えできればと思っております。

Q. ペンキなど現在、原材料費が高騰していますが、施工費用に転換できているのでしょうか?おそらく、これはあくまでプラットフォームの提供という形で関係ないと考えてよいでしょうか?

A. ご指摘の通り、当社はプラットフォームを提供している立場ですので、直接的に施工を行うわけではありません。そのため、施工費用や原材料費の高騰について直接対応することはありません。しかし、当社のサービスにとっては、逆にそれがチャンスにもなり得ます。例えば、塗装の費用を少しでも安く抑えたいというニーズに対応するため、我々のプラットフォームでは、安価な塗料や高品質な塗料を選ぶことができる業者を提案できます。また、元請型事業では30社以上の塗料メーカーの商品からの中から選べるため、お客様にとって最適な選択肢を提供できる点が強みです。

このように、原材料費の高騰に対しても、当社のプラットフォームを活用することで、よりコスト効率の良い方法を提案することは可能です。施工費用をどう抑えるか、どの業者を使うと良いか、というアドバイスもできるので、プラットフォームとしてのサービスを通じて、現在の原材料費高騰に対応したサポートを提供することができると考えています。

Q. ニフティ温泉について、成長性にも若干の懸念を感じています。現時点では数パーセント程度の売上成長が続くイメージなのでしょうか。温泉施設自体、成長産業とは言えない点も気になっていますが。

A. まず市場についてですが、日帰り温浴施設の市場は30億円くらいしかないというところと、伸び代はどうなのかということに関しましては、施設事業者とのビジネスだけでは、もしかしたら難しいところがあるのではないかと思っております。

ウェルネステック領域における「ニフティ温泉」というサービスは、強みのひとつとして集客のエンジンになるという点があります。温泉に入りたいというユーザーには健康や美容に興味のあるというユーザーが多く、今ほとんど広告費をかけずにこうしたユーザーを集められるプラットフォームを作っております。そのユーザーを活かした形でのマネタイズをこれからしっかりと行っていきたいというのが、ウェルネス事業の一つになるかと思っております。

そういった中で、先ほど2Qの業績でプラスになってきていますということをお伝えしたのが、温浴施設に集まっているユーザーを活用した広告ビジネスです。美容や健康に興味のあるユーザーを対象に、大手トイレタリーメーカーや飲料メーカーのプロモーションを支援し、広告ビジネスの拡大を通じて収益性を作っていくという余地は、まだまだあると思っております。その広告のニーズから、新たなビジネス、新たなマッチングビジネスを作っていくことも考えられると思っております。

現時点では、なかなか売上の成長率というところは弱いと思ってはいるのですが、まずは我々が投資している電子チケットもそうですが、ユーザー数1,000万人を目指していきます。その1,000万人のユーザー基盤を活用した形でのビジネス、ウェルネスビジネスを作っていくことを目指していますので、実現にはもう少し時間がかかるかもしれないですが、ご期待いただきたいということで、頑張っていきたいと思っております。

Q. 事業は基本的には様々な情報をまとめて、比較しやすくするというのが一番になると思うのですが、参入障壁はどのようなことなのでしょうか。そのようなまとめサイトで比較されているというのは簡単に真似されるものですが、どのようにお考えでしょうか。

A. 一般的に「まとめサイト」といえば「クローリングをすれば簡単にできるのではないか」というお声をいただくケースがあるのですが、逆に最近のベンチャーでこういったまとめ系のサイトで成長できているところがあるかというと、実はあまり見られません。不動産事業者にとって、物件情報って結構コアなサービスになるので、なかなか情報を出したがらないという部分が大きいと考えております。

そういった中で、なぜ我々が物件情報を集められるのかというと、2000年からずっと、Webがまだ使われていないときから、「Webで物件掲載しませんか」ということを、パートナーとともに取り組んできたことが背景にあるので、今のラインナップが国内最大級の情報量になっているということになっております。

また面白いところでいくと、アフィリエイターがいないんですよ、この領域は。個人が家探しのマッチングサイトを作れるかというと作れないんです。仕組み的には、割と参入障壁が低そうな感じがするのですが、実際にこの大手を束ねるような不動産物件サイトを作れるかというところでいきますと、システム投資も必要ですし、結構ここは障壁が高いのではないかと我々は思っております。

Q. 外壁塗装について、同じエリアの紹介業者は確か3社とされているようですが、増やしてもいいのではないでしょうか。質問者からすれば、同じエリアに多数の業者があると、ホームページがより華やかになってたくさんの業者が検索できて、よりドアーズ社として商機が立ちやすくなるのではないかと思うのですが。

A. マッチングのビジネスだけ考えると、確かに「たくさんの見積もりを出したり、マッチングをした方がいいのではないか」というご指摘いただいているのかと思っております。

ご紹介する業者の数は、ヒアリングを通しても、平均的にやはり3社、4社程度が多いです。

外壁塗装をしたことがある方は分かると思うのですが、1件1件見積もりのチェックをやるのは結構大変だったりします。そのため、我々の方である程度厳選した企業をご紹介することが、結果的に今我々が目指している成約につながっていくことにもなります。最初の段階で3社程度の企業をご紹介することでユーザー満足度が向上し、企業側にとっても、10社の中から選ばれるよりも3社くらいから選ばれる方が、効率の良い、質の良いリストとしての価値が高まると考えております。

バランス感を考えたり、最終的なユーザー満足度を考えたりすると、現状の3社程度のご紹介が良いのではないかと考えており、我々が目指している施策となっています。

Q. M&A前より、ドアーズ社は成約手数料を上げたということがありますか?

A. 成約手数料に関しては、基本的なビジネスモデル自体は変わっていません。成約による売上を増やす施策としては、成約の数そのものを増やすことで売上を上げていくということが1点で、もう1つは、成約手数料が実質上がるような仕組みになっているビジネスモデルである元請型事業に注力していくことです。元請型事業は、我々が最初から最後までサポートしていくことで、成約による売上の割合というところが高くなるというところがあります。そのため、手数料は一部上げるというよりも、スキームの違いで売上を上げていこうとしているということはお伝えできればと思っております。

そのため、手数料を一部上げるというよりも、スキームの違いで売上を上げていこうとしているということはお伝えできればと思っております。

Q. 10月17日のIRで、データフィード最適化サービス、ニフティ様が提供しているDFOがドコモの新ネットショッピングサービス、dポイントマーケットを対応開始されました。これはドコモ出資という大きなインパクトですが、業績への影響は微小なのでしょうか、あるいは警戒なのでしょうか。

A. DFOについては、今回ドコモさんの方でd-ショッピングなどをまとめた「dポイントマーケット」を開始したということで、その「dポイントマーケット」への商品出稿を円滑に進めるために、DFOのデータフィードソリューションを提供開始したというものです。

なので、これから「dポイントマーケット」に参入する企業が増えて、商品出稿をしていきたいという企業が増えていけば、収益として、DFOツールサービスのストックビジネスが加わってくるというところがあるかと思っております。現状、この部分はこれからというところがありますので、大きく業績の中に織り込むということはないですが、これから新しいクライアントが増えていく可能性もあるのではないかということで、今後とも連携を強化していきたいと思っております。

Q. ニフティ温泉事業はユニークな事業ということですが、どのような部分がユニークなのか?仮に電子チケット導入施設が倍に増えた場合、どんなことが期待できるでしょうか?

A. ニフティ温泉事業は日帰り温浴施設に特化している点がユニークであると認識しております。ニフティ温泉のユーザーは、特に「温泉に入りたい」というような方々が多いのですが、自宅の近くで温浴施設を利用する方とか、決まった施設を利用するという方については、まだ十分に取りきれていないところがあるかと思っております。

電子チケットの導入が進めば、ニフティ温泉の現在の400万人超の利用者がさらに増加し、目標である1,000万人に近づくことが期待されます。そこでの利用料収入の増加によるビジネスの拡大というのはもちろんあるのですが、我々が狙っているところでいきますと、集まっているユーザーに対して、新たなウェルネスのサービス提供をし、温浴施設だけからお金を貰うのではなくて、施設以外のところでのビジネスの拡大により、収益機会を拡大していきたいと思っておりますので、まずはその基盤をしっかりと作っていきたいと考えております。

Q. 流動性について、株価が上がらないから流動性が低下するかと、割安なのが現状で、改善には会社の強い意思表示を期待しています。

A. 流動性に関しましては、まだまだ足りない部分があると経営側としても認識しております。このあたりは、株価の動きなのか、情報発信やPRが足りないのか、いくつか要素があるとは思っておりますが、現状の流動性を上げていくためには、こういった説明の機会を活用させていただきながら、当社の事業を知っていただくとか、当社への期待を広げていくことが重要かと思っております。

やはりニュース性や実績が上がってくれば、流動性も高まってくると思っておりますので、このあたりは、しっかりと期待に応えられるような業績を出し続けるというところも重要かと思っております。

Q. リフォーム領域は、外壁塗装以外も進出するのでしょうか?総合リフォームでは難しいでしょうか?

A. リフォームに関しましては、以前から参入を検討してはいるのですが、外壁塗装以外のリフォーム分野には結構いろんな企業が参入しており、差別化が難しい部分があると思っております。現状では、具体的にどういうふうに参入していくかは決まっていないのですが、ユーザーが外壁塗装を検討するタイミングでは、外壁塗装以外のニーズもあると思っております。

例えば、新築から大体10年から15年が経過して、外壁塗装をやるというタイミングになると、ちょうど家を建てた時に買った家電が壊れ始めるとか、外壁だけではなく、内装の壁紙なども劣化し始めるとか、ユーザーのニーズが確実にあると考えております。そうしたニーズに応えていくことで、結果的にリフォーム事業を展開するということはあるかと思っています。

ただ現状に関しましては、まだ我々の中で、外壁塗装をやりたい人がプラスアルファでどういうようなことをやりたいかとか、またニフティ不動産で中古の家を買った人がどういうリフォームをしたいかということが見えきれていないところがあります。その辺りが明確に見えてくるようであれば、リフォームの分野へも参入も検討していきたいと思っております。

実際、リフォーム会社からいろいろと、事業提携等も含めた形のお話をいただくことは結構多かったりするので、その中で、我々のアセットを活用しつつ、ユーザーへの提供価値を上げられるようなリフォームのサービスがあるようであれば、積極的に展開していきたいと考えております。

Q. ビジネスモデルから考えると、事業に多くの資金を必要としないので、配当性向を上げていただけないのでしょうか。質問者としては50%程度あったら嬉しいということで、現状は20%くらいかと思います。また、不稼働資産が少ないので、自己資本比率が高くて、投資案件以外に財務面でアクションを起こさないと、株価は上がらないのでは、とのことです。PERやPBRや株価は市場が間違っているのではなく、今始まったことでなくずっと低いままです。配当性向を上げていくのも一つの手段ではないかというご意見が来ております。

A. 株価水準や資本政策については、日々社内でも検討しており、当社への投資に魅力を感じてもらうための政策の一つであると思っております。この点に関しては、貴重なご意見として受け止めさせていただきながら、今後、配当性向をどうしていくかというところを社内でも検討しながら、しっかりとお示しできるような形があれば対応していきたいと思っております。

投資家の皆様へ

本日、いただいた多くのご質問、誠にありがとうございました。おっしゃる通りのご指摘や貴重なご意見も多くあり、大変参考になりました。いただいたご意見をもとに、企業価値向上を目指して邁進してまいります。引き続き、魅力ある企業を目指して努力していきますので、今後の挑戦や成長にご期待いただければ幸いです。

今後とも、変わらぬご支援を賜りますようお願い申し上げます。ありがとうございました。