[書き起こし] リアルゲイト(5532)IRセミナー&質疑応答 2024.12.7 開催

2024.12.7開催致しましたリアルゲイト(5532)IRセミナー&質疑応答の書き起こしになります。

代表取締役 岩本 裕 様

IRセミナー

皆様こんにちは、代表取締役の岩本です。今日はお時間のない中、このように話を聞きに来ていただいて非常にありがたく思います。

色々な今の実情等を私の言葉で話していきます。セミナー後の個別の質問はIR担当が答えるんですけど、個別で私がたくさん話すとIR担当にいつも怒られて、質問はみんなの前で答えてほしいと言われていますので、説明後に質問へきちんと答えていきます。お願いします。

また、Rebase様についてはこのスペースを貸していただいて非常にありがとうございます。私たちもインスタベースを使ってイベントスペースなどを掲載していますので、今日の話を聞いて伸ばそうかな、もうちょっと掲載してもらおうかなと思っています。

リアルゲイトについて

それではリアルゲイトの説明をさせていただきます。古いものに価値を、不動産にクリエイティブを、働き方に自由を、と経営理念を掲げて事業をやっています。特に最近は古いものに価値が出てきたというか、新築に価値がなくなり始めているという感じですね。建築費が2倍とか3倍になって、各不動産会社も新築が建てられないと。そうするとどうかというと、古いビルを買って直すという事業展開をしていたりします。

あとはESGとか色々な問題で、建築家の中には木造で建てたりしますが、5年くらい経って木が腐って変えなきゃいけないということがあります。どちらが環境に優しいんだと思いますが、やはり古いものを長く使うということは一番環境に優しくて価値が出やすいかなと思っております。

私は一級建築士ですが、学生の時はほぼアメフトとパチンコしかしてなくて、アメフトを続けると入れてくれるという会社があり、 五洋建設というところでアメフトを5、6年やっていました。

最近の趣味はパワーリフティングといって、何が面白いんだと言われますが、重りを上げるだけのスポーツです。今日の朝も行ってきましたが、いまだにベンチプレスは155キロ上げています。年始のセミナーの時に、今年は170キロ上げますなんて言って粋がって言っちゃったんですけど、そこはちょっと下方修正しようかなと思っております。年末に新しい記録にチャレンジします。

リアルゲイトは2009年、16年前のちょうどリーマンショックの直後ですね。私が作っていたお台場のTHE SOHOという物件、プロパストという会社にいたんですけども、その物件を作っている最中にリーマンショックになって会社が民事再生になりまして、その物件を代物弁済して、代物弁済した前田建設から、岩本君、これ責任取って運営しなさいと言われまして、2年間の運営委託契約を受けて、それで社員2人でスタートしたというのがリアルゲイトになります。現在は従業員が約100名ということになります。

売上高は前期約80億円、営業利益は7.6億円となっています。営業利益は30%から40%と順調に成長していて、今後も30%以上の成長を掲げております。

もともと先ほどの経緯でトランジットジェネラルオフィスという飲食店の下で作った不動産の子会社でした。その後、上場を目指すということでサイバーエージェントの藤田さん、実は同じ年なんですけど、全く趣味は合わなくて、筋トレなんかやってどうするとかよく言われるんですけど、藤田さんに株を買ってもらって、その後資金力をつけて上場したということになります。

事業説明

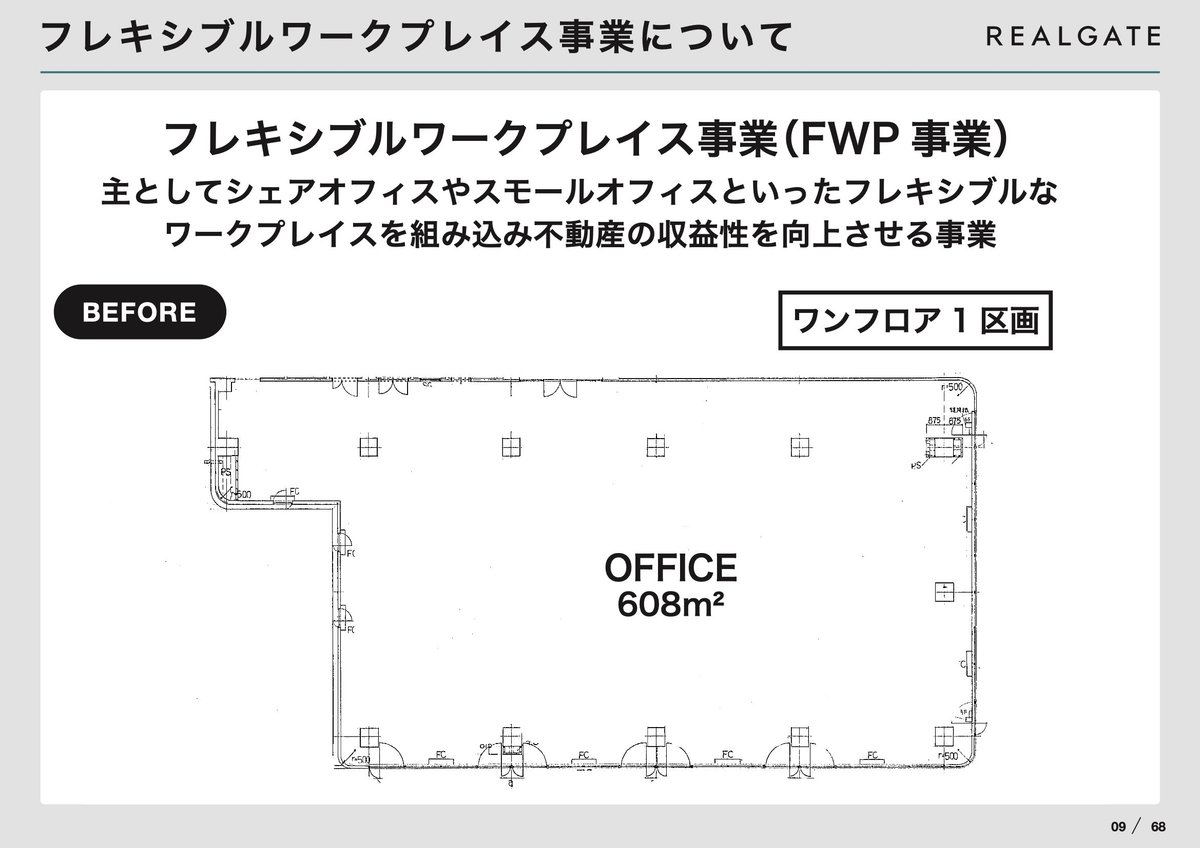

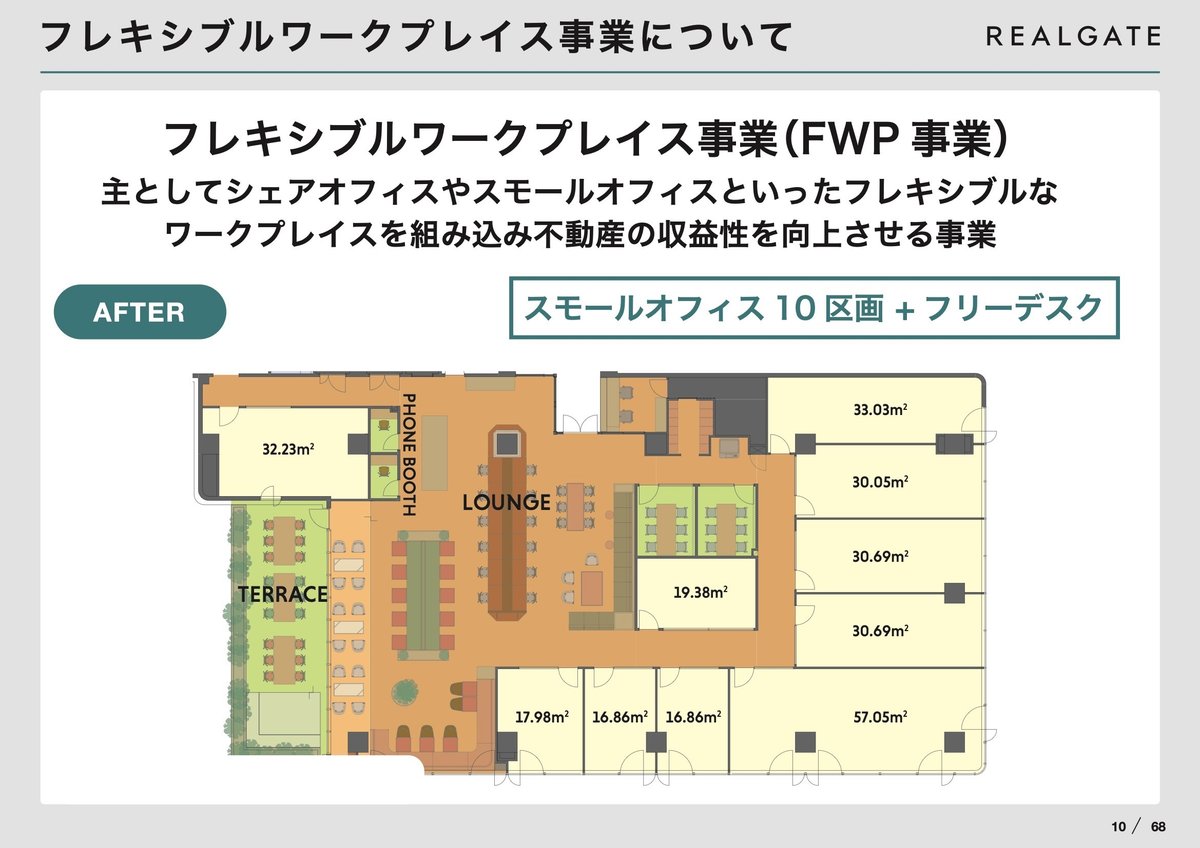

リアルゲイトの事業説明になります。私たちの事業はフレキシブルワークプレイス事業という一本になります。フレキシブルワークプレイスとは何かというと、いわゆるシェアオフィスなんですが、こういう貸せなくなったワンフロアのオフィスをスモールオフィスとか共用部、ラウンジとか入れて、会員を取ったりスモールオフィスにして単価を上げていく、それがフレキシブルワークプレイスと呼ばれるものです。

よく意地悪な質問ですと、WeWorkは破綻しましたよねとか、リージャスというのも大赤字で結局TKPが手放してかなりの減損を出して、三菱地所ですかね、譲渡しましたけど、大丈夫なんですかということを聞かれます。私たちのやっている事業というのは、いわゆるシェアオフィス業者と全く違います。完成形で一部フレキシブルワークプレイスの形は似ているんですが、私たちは建物1棟丸ごと再生する。床面積を増やしたり用途を変えたりしてやるということですね。

あとはもともと価値が高いもの、例えば渋谷のど真ん中の新築を坪5万円で借りて坪10万円で貸す、こういうことはやりません。坪1万円になってしまった建物を用途などを変えて坪3万円に変える、そういう事業をやっています。

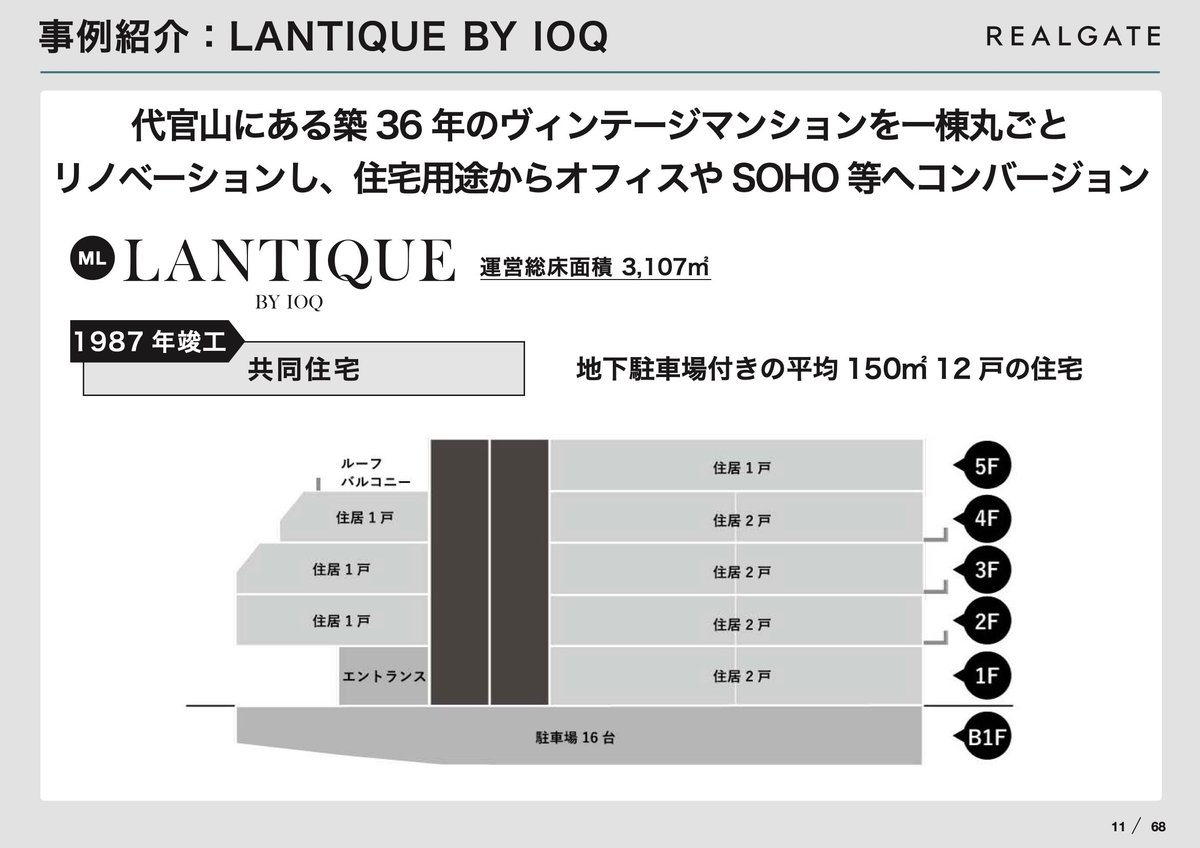

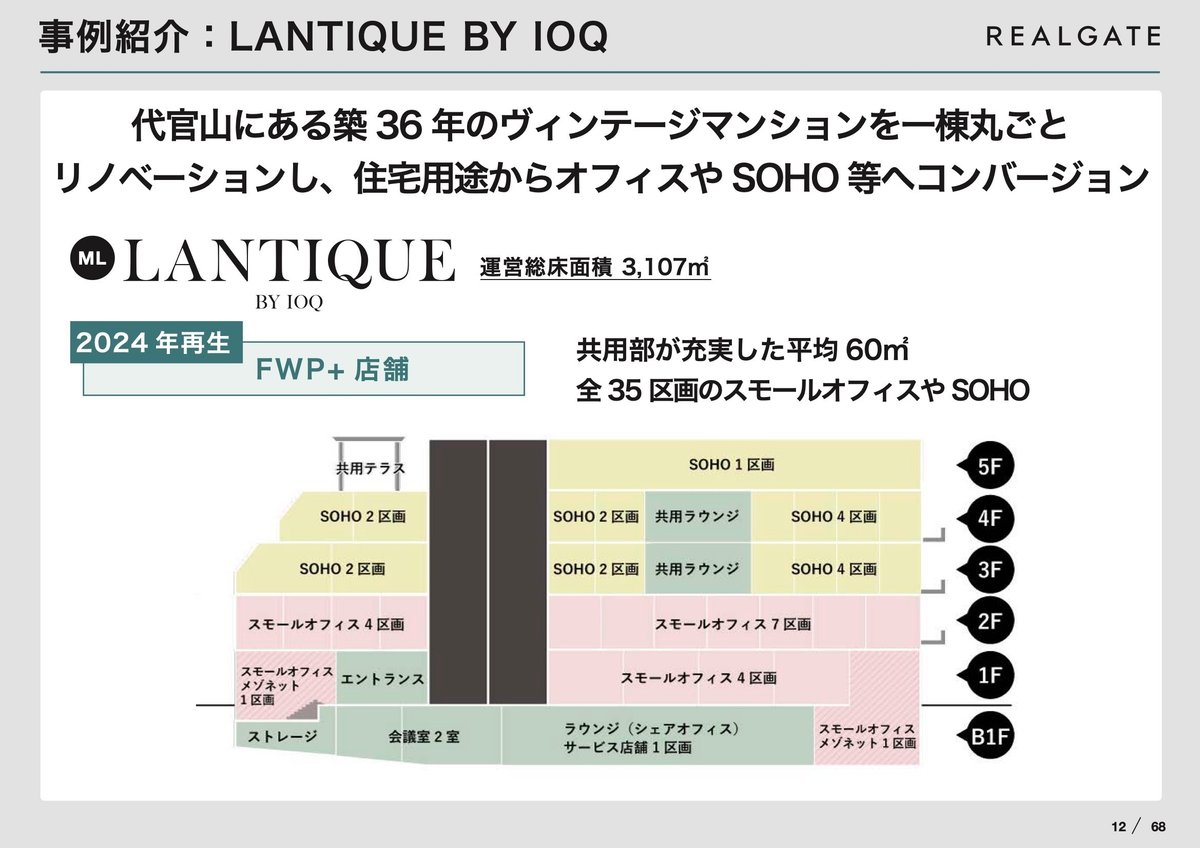

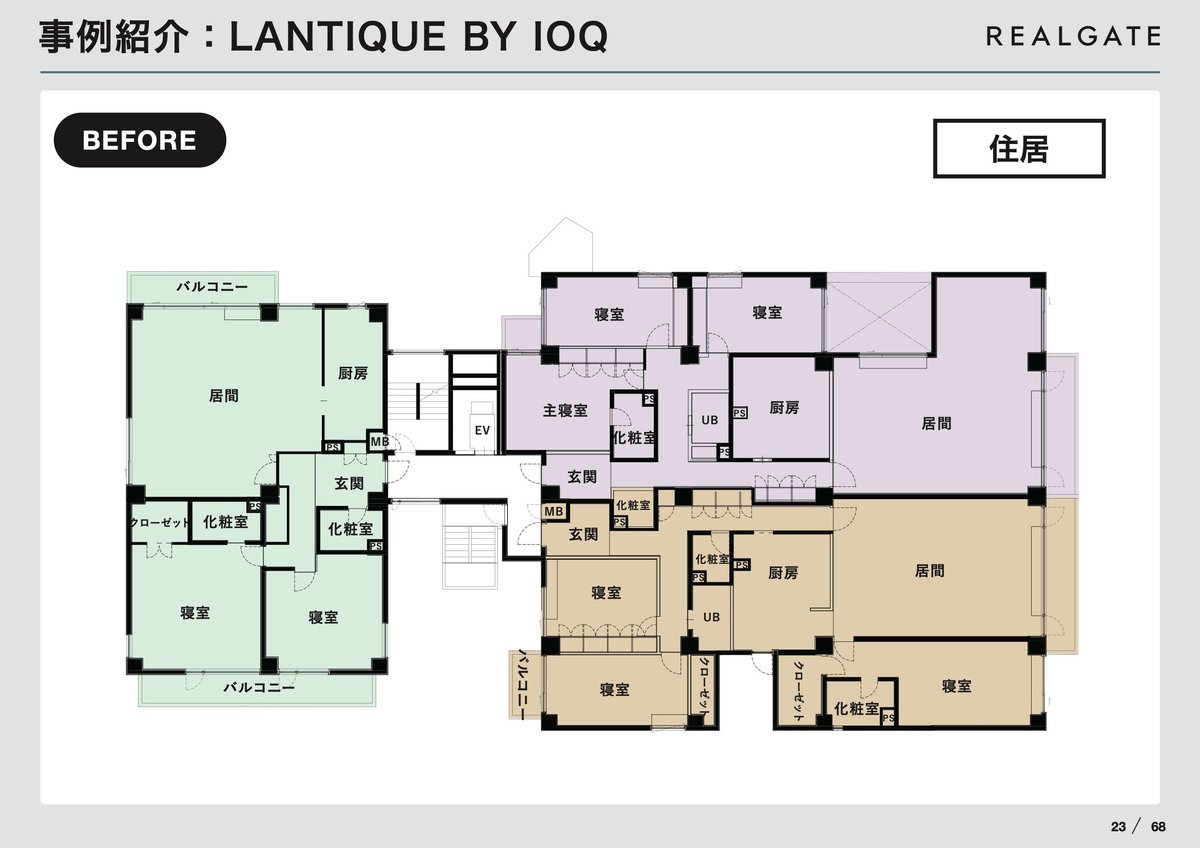

具体的なんですけども、この代官山にある築36年のヴィンテージマンションですね。代官山とかによくありがちで、平均約150平米の12戸、駐車場も豪華に16台あります。こういうのって結構高いんですけど、1戸は60万円とかで貸していて、実は単価は坪1万2千円なんですね。古くなってしまうと設備とか不具合が出てきて、オーナーさんからこういうものを借りたりします。1棟で借ります。

そしてこの物件の場合は、例えば駐車場を全部なくして、シェアオフィスのラウンジとかオフィスの共用部にしたり、1階、2階はオフィスにする。150平米の大きい部屋は細かいSOHOと言われる、働くことも住むこともできる部屋などに変えていきます。

こういう駐車場がこのようなラウンジに変わってきます。駐車場というのは容積対象外なんですけど、部屋に変えると容積対象になるんですね。いわゆる増築みたいな扱いになるんですけども、こういうことも計算しながら基準法に合うように変更していきます。ショップ、これは地下の駐車場の一部ですけども、こういうところにも吹き抜けを作って外から光が入るようにしてショップに変えていきます。

住宅についていた駐車場をショップに変えるだけで、坪単価3万円で貸せるスペースになるわけですから、収支は上がるわけですね。この駐車場がこのように変化していったということですね。このように抜本的に変えていくというのが得意ですね。駐車場のスロープも平らに変えてオフィススペースに変えていく。

これはスケルトンにした住宅ですけども、住宅を住宅に直すと結構お金がかかるんですよね。例えば専用部の坪単価で言えば、住宅だとキッチンとかユニットバスとか色々な設備がありますから、坪80万円から100万円くらいするのが、このようなオフィス空間だとそんなに仕上げ代がかからないんですね。坪30万円・40万円ぐらいで変更できるとコストも抑えられます。

フロアで見ますとこのように150平米3戸の豪華な住宅がこのように細かいオフィスに変わってくるわけですね。このように細かいオフィスに変えることでオフィスの単価が取れるということになります。

そして屋上などにもテラスを設置してこのようなテラスを作って、ここでやっとデザイン面ですね。

建物のビフォーアフターというとデザイン面ばかりが着目されるんですが、実はデザインで上がるところというのは私は1割か2割ぐらいかなと思ってますね。デザインだけでもし儲かるんだったらWeWorkは多分破綻してないですよね。根本的な床面積を増やす用途を変える、価値のないものを戻すというところが私たちの強みだと思ってます。

結果的にはこの住宅自体は910万円12戸に対して910万円の賃料を得てましたが、これが今満室になりましてなって1800万円の賃料を得るということですね。この差額こそが私たちのビジネスということになります。

このように、もともと使っていた本社ビル、だいたいよくあるのが本社で30年使ってましたと。本社は手狭になったしビルも古いので移転することになったと。そのビルを建て替えるか建て替えないかどうするかと悩んでいるオーナーさんから借ります。建て替えだともう今高いのでやめますと。こういうビルを私が店舗とかフレキシブルワークプレイスに変えていきます。

あとは事務所だけじゃなくて、これは恵比寿ガーデンプレイスですね。何も使われていない催事場が真ん中にあって、お昼寝しているおじさんばかりだったんですけど、こういうところをワークプレイスとかイベントスペースに変えていきます。

あとコロナ中ではこれが一番多かったですね。古くなったホテル、営業も止まってしまった。こういうホテルを買ったり借りたりしてワークプレイスに変えていきます。

あとは住宅ももちろんありますね。小割になっている住宅をそのまま使うこともありますし、店舗を入れたりするのは1階2階が賃料が高い場合があるわけですね。1階2階店舗にした方が高い場合は店舗を入れる場合もあります。

展開エリアなんですけども渋谷区が中心になっています。港区目黒区という形で累計100棟やってるんですが、現在運営しているのは71棟ということになります。なぜ渋谷区中心ですかと、あと渋谷区だけでビルがなくなるのではないですかってことをよく聞かれるんですけども、まず渋谷区中心でやっている理由としましては、ビルの貸す単価を間違えないということが不動産業すごく重要なんですね。

私は仕入れが7割8割決まっちゃうと思うんですけど、結局仕入れって何かというと、いくらで貸せるかということを間違えないということなんですね。いくらで貸せるか3万円なら3万円ということが分かっていれば、借りる値段を1万円にすれば絶対赤字にならないわけですね。これを間違ってしまうから赤字になる会社があるんですけど、そういう意味では同じやってきたエリア内でやっていく、またその周辺エリアでやっていくと大きい間違いが起こらないというのが一つあります。そしてもう一つは高く貸せるエリアであること、これも大事です。

八王子でやったらもしかするとビル自体は坪5千円で借りれるかもしれません。渋谷だと坪1万5千円になります。このマスターリース料は坪1万円の差がありますけども、その他の建築費とか運営人件費とか光熱費というのは一緒なんですよね。そうすると出口として坪4万円で渋谷だったら貸せるビルが、八王子では坪3万5千円で貸せますかという議論になるんですね。そうするとやっぱりある程度高いエリアじゃないと貸せませんということになってきます。

そして最後、重要なのが、私たちはビルを直す仕事をしているんですね。一般的に不動産デベロッパーといえば、郊外に出て行って土地を開発する。バブルの時なんかは熱海の方とかに行ってバブルが弾けちゃうみたいなことがありましたけども、私たちはビルが多いところに残ってそのビルを直していくっていうことが大事なんですね。その意味では渋谷に足を据えてここで事業をやってますと、老人で言えばちょっと言い方悪いかもしれないですけど、次から次に歩けなくなる老人が待ってるみたいなそんな状況なんですね。それで困ったビルを直していくっていうことをやってますから、今、広げたくても広げられないぐらい忙しいというのが現状であります。

どんな商品を作っているかというと、大手と全く違うところで、20平米から50平米の10人ぐらいで働く人のオフィスを徹底して作っています。本来不動産というのは大きく作って大きく貸すというのが大事なんですが、私たちはあえて手間のかかるスタートアップ向けに特化して20年間やってきているんですね。これをやっていることで、顧客がたくさんついていて、その人たちの好みがわかるということになります。そして結果的には、ITサービス業とか、渋谷中心ですからね、コンサルタント業とか、デザイン業などの入居者が入っております。

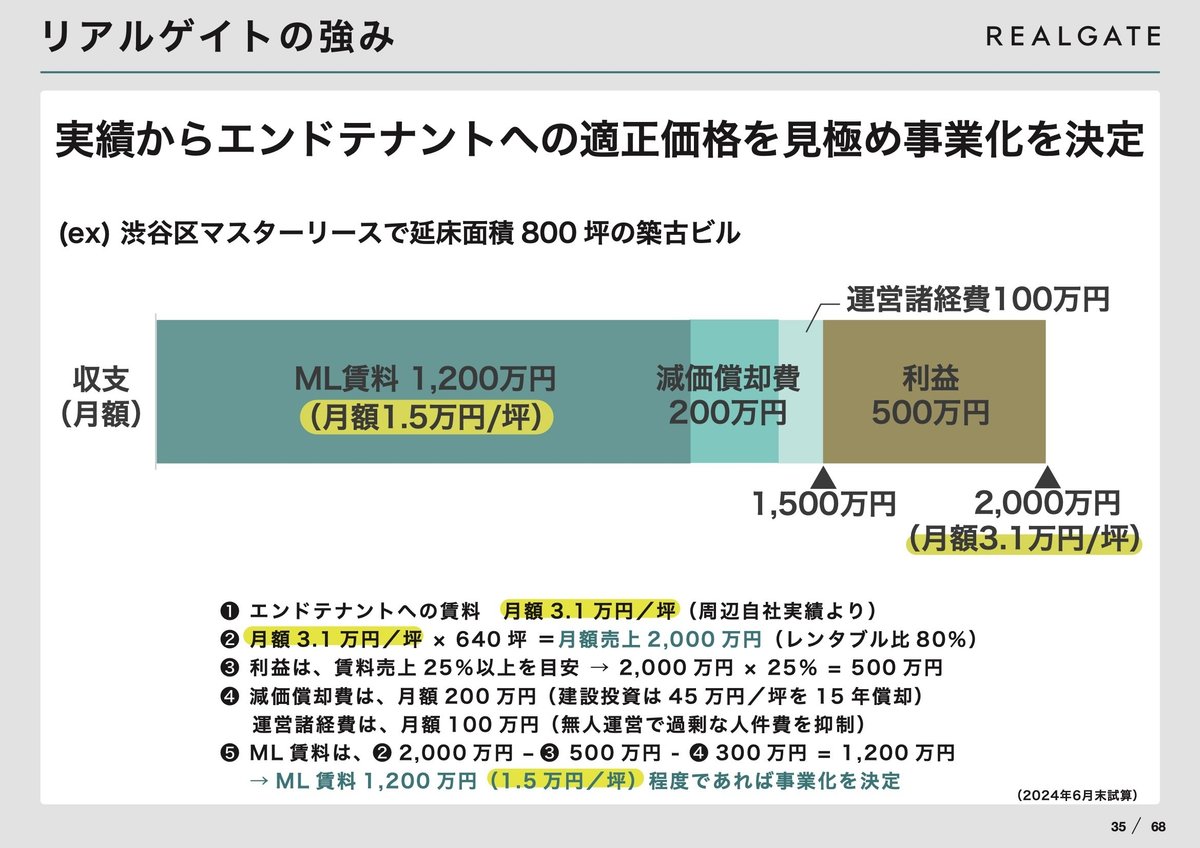

先ほどのリアルゲイトの強みで、エンドの適正単価を間違えないということですね。一例になりますが、渋谷で3万1千円でエンドユーザーに対して貸せますというビルがあれば、中身を見ていくと1万5千円ぐらいで借りないと適正な利益が出ないわけなんですね。赤字になる会社っていうのはこのエンド単価が、うちはもうビール飲み放題で世界中のオフィス使えるから坪10万円で貸せるんだというふうに間違っちゃって、平気で仕入れを坪5万円とかで借りちゃうわけですね。そうするともう利益出ないですよね。

大手がやっているシェアオフィスっていうのは、大体スタートアップのピラミッド層のトップだけを皆さん狙っているんですね。坪8万円とか坪10万円とか、資金力がついて十分借りれるっていう。それは一握りで本当に少ないわけですね。実際は中ぐらいの坪2万円から3万円ぐらいで長くやっていく中小企業、スタートアップが多いです。私たちはその方をターゲットにして間違わない単価で供給する。そして間違わない単価で供給できるマスターリースの値段で借りるということです。

安く借りれば誰でもできるのではないかと思われますが、やっぱり安く借りた物件を直すというところも大事です。安く借りるために築古ビルを借りますが、築古ビルって安全ではなかったり、旧耐震だったりします。それを直す技術力があるので、安いビルを借りて高く貸すことができます。

私たちは築古ビルだったらまず耐震補強、こういうことも自社でやっていきます。ビルを保有したり売ったりするときに大事なのは、耐久性、耐用年数を伸ばすということです。不動産をこれから買うとか持たれる方もこの辺が重要なんですが、例えばビルが新耐震であっても、今古いのは大体築40年ぐらいになっていくんですね。そうすると法定耐用年数であと10年ですとか、あと5年ですとか、木造とかだったら終わってますとかあるんですけど、そういうビルは融資がつかなかったりします。売るときも安くなってしまう。こういうビルもコンクリートの中性化検査などで、あとコンクリートが何年持つかみたいな検査をします。コンクリート自体はだいたい80年から100年間持ちますので、それであればコンクリートが劣化しない塗装をすることで、あと30年持ちますよというレポートが出ます。そのレポートが出ることで耐久性が増えましたということで融資が受けられたり、実際長く建物が使えるということになります。

それが長く持つと償却も長くできますし利益も出しやすい、価値も上がるということになります。こういう抜本的な価値の向上というのをやっていきます。

これも不動産に興味ある方は非常に知っておいて良いと思いますが、検査済証がないという物件って非常にたくさんあります。だいたい築30年以上の物件というのは、竣工当時に検査済証を取るという習慣があまりありませんでした。そうするとだいたい50%ぐらいの物件は検査済証がありませんということになります。今検査済証がないとどういう問題があるかというと、売るときに高く売れない。買う方も融資がつけられないという問題があります。

よって検査済証がない物件というのは検査済証を再取得するだけですごく価値が上がります。車検が通らない車を車検に通すみたいなことです。こういうこともやっていきます。逆に私たちが物件を購入する場合は、あえて価値が下がってしまった物件を狙って、きちんと直していくということをやります。

検査済証がない物件は適合性確保といって、建築基準法の適合状況調査をやっています。建築確認に出したものと建ったものが間違いないですよ、全く違法がないですよ、この調査をすると役所のお墨付きがもらえます。建築確認済証、検査済証っていうのは実際は出してくれないですが、どうしても検査済証が欲しいっていう時は増築をします。この適合性確保の検査で問題ないとパスした後に増築をすると、増築したものに対して一棟で検査済証がもらえます。

これをやることで検査済証付きの物件となるということがあります。そのような改装もやった上で、今度は床面積、増築などをして床面積を増やしたり、用途変更もしたりします。倉庫をカフェに変えたり、特に都心部であると1階とか低層階、地下も今はイベントスペースやジムという用途で貸せますので、その辺の用途も変えていったりということです。

他にはエレベーターをつけたりもします。エレベーターをつけるには発注してから1年ぐらいかかりますが、エレベーターのない建物の中にもう一個ビルのように鉄骨で穴を作ってその中にエレベーターを入れていきます。

この事例で出ているのはThe Worksという物件です。5階建ての物件でエレベーター無し、中目黒徒歩13分、池尻大橋徒歩8分ぐらいです。このままだと誰も借りないですが、エレベーターをつけることで全体の坪単価で2万8千円稼いでいるという物件になりますね。

築50年の物件でThe Worksと言います。この物件が出来た直後、すごく話題になって森ビルの辻社長が見せてくださいと言って、部下を15人ぐらい連れて見に来ました。この50年のこのビルいくらで貸せているのという問いに坪2万8千円で3ヶ月でリースアップしましたと答えたら、その場で連れてきてる15人の部下に「お前らは何やってんだ」と言って怒ってですね、それ以来森ビルの人たちには呼ばれなくなったということがあります。

先ほどのように技術面の強みや運営面、企画面の強みがあります。また、私たちは一級建築士事務所と建設業であり、企画営業の宅建業を持っている人や社内のデザイナー、これを全部社内で抱えております。社内でやらないと技術のノウハウの蓄積ができないというのもありますし、毎回毎回物件を企画するときにパズルを組むように常に思考とフィードバックを繰り返します。これを作るからこれで設計してくださいとかではなく、この設計だといくらで貸せる、この設計だといくらの工事費になるということをかなり繰り返して短期間でやるために、社内で抱えております。このようなチームでやるというのが強みです。

あと最後のところでは運営も自社でやっています。やはり運営は大事です。運営して解約になったりクレームを受けたりしますが、それを全部蓄積して最新の物件で、どうやってクレームがなくなるか、高く貸せる物件になるかということをすぐフィードバックできる、これもリアルゲイトの強みであります。

収益構造

収益構造のキャッシュポイントについて、どのようなキャッシュポイントがあるかというと、PMと言われるプロパティマネジメントモデルを創業当初から始め、リーマンショックの最中にコツコツと住み込みで運営を行い、賃料の3%とか2%とかを手数料でもらうということをやっておりました。その後少しずつお金ができると、MLと言われるマスターリースモデル、物件を定額で借りてそして自分たちで投資して差額を利益に上げるという事業をやっています。その後、設計施工モデルで建築とか設計を自分の会社で作ってノウハウを貯めました。そして物件を保有し始めるということもやり始めております。

最近加わったのはキャピタルゲインモデルです。今まではオーナーさんが物件を買うお手伝いをしてたんですけども、自分たちで買って仕上げた物件をマスターリースするということもやっております。

このいろんなビジネススキーム、保有ですとかマスターリースですとか、プロパティマネジメントといわれる運営委託ですね。それぞれのビジネスモデルでキャッシュポイントが結構異なります。例えば一番上のPMと言われるもの、今は減らしてますが、この点線があるものというのは絶対赤字にならないですが、施工時に建築とか設計を受けたりしますので、そういう収入が入ってきて、リーシングフィーがドカンと初期に入ってきて、だんだん安定してくると減っていくというのがPMですね。

次の保有モデルというのは物件を購入してしまいますから、購入した時に不動産取得税とか手数料がかかるので利益が落ちて、その後満室になることで利益が出るということになります。マスターリースというのは借りた時にずっと赤字がスタートして、そして半年とか1年間ぐらい経って物件が満室になっていくと利益が上がります。このように各モデルで時間軸が変わってきます。

中期経営計画

今会社は30%ずつ成長しています。やはり過去のストックビジネスが支えているということ、これにPMやマスターリース、保有の売却、これを組み合わせることでうまく利益を30%成長させているということになります。

先ほどのキャピタルゲインモデルとありましたが、今まで私たちはオーナーさんからオーナーBさんが買うという時に、オーナーBから仕事を受けて建設や設計、企画を一生懸命コツコツ作って手伝っていました。そしてそのオーナーBさんは私たちを使って満室になった時に売ってしまう。売ったオーナーから引き続きマスターリースを受けるというのが今までのビジネスモデルでした。これは確実に設計施工などの収入が入りますが、最も不動産で大きいと言われる売却益を逃していました。

今はサイバーエージェントが親会社になり、銀行も手のひらを返したように会社にお金を貸してくれるようになりまして、サイバーエージェントの子会社になった途端に帝国データバンクの評点が5点ぐらい上がりました。私の能力は何も変わってないのに5点上がる。不思議なものですが、おかげでお金が借りやすくなって、物件も買いやすくなりました。そうするとオーナーから古いビルを直接買って、リアルゲイトで直してしまってそして売却益を得る。売却したオーナーからマスターリースかPMを受けて、引き続き長くストック収入につなげる。このようなビジネスモデルに転換しております。上場した意味というのもここにあります。

中期経営計画について、高収益物件の展開によって営業利益を向上させると書いています。今プラス30%成長になっています。売上高はだいたい20%から15%成長なんですけども、営業利益は30%成長を保っているということです。営業利益率がだんだん上がっていくという中身になります。

なぜこういうことが起きるかというと、先ほどのポートフォリオで物件を運営するものをPMから自社保有とか自社のマスターリース物件に変えていっています。やることは一緒ですが、最も一番大変なのは物件を運営して賃料を取って貸し続けるということです。PMでも自社保有でもやることは一緒ですが、ここで入ってくる収入というのはPMであれば賃料の10%ぐらいが大体手数料なんかも含めて入ってきますが、保有になるとそれが100%入ります。マスターリースになるとそこから賃料を引かれたものが利益になるということですから、事業の中身を変えていくということで社員数を爆発的に増やさずに売上が増えていく、そして利益率が上がっていくということになります。これを続けていくというのが中期経営計画になります。

そしてその中期経営計画が続くのかということは、外部環境が大事であると思っています。今までリーマンショックの直後に起業したっていうこともあって、結構、苦い思い出というかリーマンショックの時はいい思い出がないですね。当時勤めていたプロパストという上場企業にいましたが、ある日、社長が朝礼でみんなごめん、明日から仕事探してくれと。朝礼で民事再生の発表を知りました。そう言ってみんなで職を探すなんてことを当時経験しました。私はその時、社長に勝ったみたいな変な優越感がありました。

これで自分の好きなことできるぞみたいな。そうやって会社を起こした記憶があるんですが、本当に外部環境というものは大変です。今の外部環境で言うと、建築費が高騰しているということですね。

建築費が高騰しているということは、やはり不動産会社が新築を建てられない。古いビルを直さなきゃいけない、もしくは古いビルを買う。プラスの面もマイナスの面もあります。私たちのソリューションニーズが高まるっていうのはプラスですけども、もう一つマイナスで言うと、古いビルとか既存のビルを結構奪い合う構図になります。皆さんが買いに行くんですね。

ワンルームマンション業者とか分譲業者まで、みんなもうワンルームで生計が立てられないので、古いビルとかを買いに行きます。ここはこの争いに勝つためにはやっぱり私たちが技術力を上げていくということになります。短期回転のワンタッチで売買したい業者さんに負けないような、きちんとした物件を直すということをやっていって、他の会社が仕入れられないものを仕入れるというのが私たちの強みであると思っています。

あと利上げの環境とか環境配慮型にシフトする会社とかもありますけども、この辺の外部環境というのはあるかなと思っています。そして事業戦略なんですけども、もちろん今やっている物件の高稼働を維持するということも大事ですし、あとは先ほどのように高収益物件を増やしていくということです。受託型から自社の高収益に変えていくということです。そのマイナス面とすると自己資本比率が多少厳しいということですけども、成長期に対してはですね、多少そこをいじめてもですね、やっていくということです。

あと保有物件を増やしたりします。あとは出口の面でも、オフィスだけ作っていったら良いのかということもあり、今はホテルなんかも調子が良いですし、店舗で貸せるところは店舗にする、イベントスペースで貸せるところはイベントスペースを作ってインスタベースに掲載するということもやっていきますし、あとはホテルですね。

ホテルについては、ビルでも金太郎飴なんて言ってよく都心にもありますが、下に店舗があって中間オフィスで上がホテルになると。うちはちょっとビンテージ金太郎飴やろうかなと思ってまして、食べられるか分かんないですが、古いビルの築50年でもその中に店舗とオフィスと、オフィスの相性のいいホテルなんかをつけて、あんまり人件費をかけずに無人で運営するっていうことで、IoTを使ってホテルも無人でやる、オフィスも個室を中心で無人でやるということで収益を上げていこうと考えております。

そして外部環境ではよくコロナ禍でオフィス大丈夫なんですかと聞かれます。アメリカは結構ひどいみたいで、イーロン・マスクは会社に来ないとクビだと言っているのに反抗する人が多いらしく、ニューヨークとかロスは稼働率がまだ70%ぐらいです。そういうふうに考えるとやはり日本人って真面目ですよね。みんなもう一斉に戻れって言われてすぐ戻っちゃいます。渋谷なんかは極端です。バーンとコロナが始まるとIT企業が多かったので、急にテレワークをやったんですが、やっぱりみんな戻れって言ったら戻って、もう今渋谷区のオフィスは96%稼働ですね。私たちは渋谷区を中心にやっているということで稼働率がいいのかなというのもあります。

そして先ほどのビルがたくさん生まれるんですということについて、ビルの人口ピラミッドみたいなものがあります。左側が中小のビル、私たちが扱っているのは中小のビルで、大体築20年から築40年のビルの本数というのがすごく多いです。これから古くなって本当に手入れが必要なビルというのがまだまだ待っています。この辺が私たちのこれから新築もできないし建て替えられないという需要として待ってます。そういう意味では先ほども外部にわざわざ出ることがないです。ビルがたくさんあるところでどっと据えてビルを直していく。いくつかはインスタベースさんに取られちゃうかもしれないですが、イベントスペースになるならイベントスペースでもいいかなと思っています。

建築費は本当に上がっています。建築費が上がっている要因というのはもちろん人件費、原材料の高騰、運送費の高騰ですね。あと需要も多少あるかと思います。この全てはしばらく収まらないと思っています。これから運送の方もかなり規制が入っていって、ガソリン代とかトラック運転手の時間制限がつくということがあります。

ゼネコンもマンションはアフターがめんどくさいんでやらないと言ってますし、最近だけでもTOCや中野サンプラザが建て替え中止になって延期しています。各役所とかもそうですが、やはりそういう状況になってしまいます。建築費を納めるために事業を止めてVE(バリュー・エンジニアリング)しますといって、1年間止めている間に建築費が1.5倍とかになって採算が合わなくなります。

例えばマンションですと、今800坪くらいのマンションを作ると、建築費が坪単価250万円となってしまいます。そうするとですね30坪100平米で7500万円しますよね。土地がタダでもそれだけの価格になります。それに土地代と利益代が乗ったらそれは全部億ションになってしまいます。億ションを買えるエリアじゃないと成り立たないです。そういう時代が来てしまっています。

そして利息の話もしましたが、建築費が上がるとか利息が上がるというのは、事業期間が短い、総事業費が少ない私たちのリノベーション事業も多少は影響を受けますけども、影響が少ないということです。

私たちの実例ですが、渋谷区で400坪のビルで、これを20億円で買って、改装費は2億円弱なので、総事業費は大体21.8億円です。これを建て替えで考えると30億円ぐらいします。また期間も3倍くらい伸びるため、利息も事業費もかかりますという比較になります。こういう検討をした上で、建物があと30年持つんだったら直した方がいいんじゃないかというオーナーが増えております。

そんなことで先日も横森製作所という、渋谷区幡ヶ谷に築50年ビルがありまして、鉄骨階段といえば横森製作所というぐらい鉄骨階段の大手なんですけが、そこの会長も建て替えかどうか迷っていました。リアルゲイトで築50年のビルを直して運用してほしいということで、建築とか設計とかマスターリースの事業を受けております。ここの一部にホテルを作ろうかなと思っています。

そして環境配慮型ですね。築古ビルではあるんですけども、環境に配慮したエアコンや材質を使うことで環境認証が取れます。環境認証を取っておくことで、不動産業者以外の不動産を持っている会社が環境に優しいことをやるんだったら依頼したい、そのほか、購入する時もグリーンローンで融資が受けやすいということもあります。

そして高稼働の維持ですね。こうやって稼働率を見ますと99.04%という稼働率です。リアルゲイトの運営開始後1年の物件というのは今99%を保っています。スタートアップ企業に貸していると、2年間契約で貸しますが、だいたい3分の1ぐらいの会社が2年以内に出てしまいます。スタートアップですから5人とかの会社が10年とか20年とか同じ規模なわけがありません。そうすると退去した時にいかに早く埋めるかっていうのが大事になってきます。

すぐウェブに掲載して営業して現状回復して、そして問い合わせがあったらお客さんがいるうちに内見してもらいます。契約書にもそれを書いてまして、お客さんが入居している最中にちょっと見せてくださいと見せてもらい、そして2週間ぐらいの空きですぐ満室にできるということを繰り返して稼働率を上げています。

よく部下にも言うのですが、稼働率が高いということは「安すぎるのではないか」と考えることがあります。稼働率が高いことが必ずしも良いとは限りません。たとえば、賃料を坪1千円や坪2千円上げて稼働率が2〜3%落ちても、その方が結果的に良い場合があります。ただ、社員は「もうこれ以上は限界です」と言うのですが、毎回強制的に5%賃料を上げると、それでも稼働率は維持できることが多いのです。この点は、まだ賃料を上げる余力があると考えています。

具体的な例として、ペガサス青山という物件があります。この物件は築40年の時にリノベーションを行い、現在は築50年となっています。この10年間で賃料が約10%上昇しました。たとえば、坪2万5千円で貸していたものが2万7千5百円程度に上がったという事例です。この物件では、最初の10年間は賃料の引き上げに積極的ではありませんでした。コロナ禍もあり、稼働率の維持を重視していたためです。しかし、近年では周辺の相場が上昇し、より高額な賃料で貸せる状況となり、稼働率も満室に近い状態を維持できています。そのため、2年前から積極的に賃料を上げ始めました。

賃料が上がる理由として、住宅の場合は新築時が最も高く、10年間ほどかけて徐々に下がり、その後は一定の水準に落ち着くというのが一般的です。ただし、築40年や50年といった古い物件の場合、むしろ「ビンテージ」としての価値を見出す方も多いです。古い物件は「二度と作られない」という希少性があり、ワインのように価値が高まると考える方もいます。このような特性を活かし、「ヴィンテージ物件」として賃料を引き上げる取り組みを進めています。

現在の事業進捗についてですが、足元では稼働が順調に進んでおり、次の期以降の準備を進めています。第17期では7物件を取得しており、さらに今期中に3〜4物件を追加する予定です。これらの物件は、当社が得意とするエリアで取得しており、大きなリスクはないと考えています。また、計画通りに売却が進めば、今期の収益も安定的に出せる見込みです。

ただ、営業利益が計画を上回る場合、仕入れが追いつかず、想定以上の収益が出てしまうことがあります。一番理想的なのは、稼働率や物件の販売状況が計画を上回りつつ、仕入れもしっかり行える状況です。現在は非常に慎重に販売を進め、次期以降の物件を積み上げている段階です。

今期では、代官山の鉢山町にある物件を購入しました。この物件は立地条件が良く、非常に安く取得できました。また、白金高輪ではシェアハウスをオフィスに改装するプロジェクトも進行中です。加えて、サイバーエージェントと連携し、「MANGA APARTMENT VUY」という漫画家を育成する施設の企画・開発にも取り組んでいます。

さらに、新橋では新築のプロジェクトが進行中です。このプロジェクトはホテル併設型の物件であり、ほかにも代々木の三宮橋で物件を取得しています。これらの事業を進めつつ、保有物件の売却と新規物件の購入のバランスを取りながら進めています。

現在、当社は7棟の物件を保有しています。たとえば、OMB目黒中町(3番)は販売契約がすでに終了しており、池尻大橋プロジェクト(4番)は土地の決済を完了しています。また、中目黒では徒歩6分ほどの立地にある700坪の物件を購入しており、順調に進捗しています。

中期計画についてですが、第17期(現在進行中)は第16期中に取得した物件で構成されており、販売も順調に進んでいます。このため、第17期の計画達成には大きな問題はないと考えています。

重要なのは、第17期中に仕入れた物件が第18期、第19期と積み上がっていくことです。年間で4〜6棟の物件を仕入れる計画を進めていますが、すでに3棟の仕入れが完了しています。この進捗をご覧いただければ、順調に推移していることがお分かりいただけると思います。

このように、ストック型ビジネスを中心に事業を積み上げていく点が当社の強みです。

最後に営業利益についてです。目標としている50億円達成に向けた計画を進めています。当社では、霞ヶ関キャピタルのように増資を伴う派手な成長戦略は採用していません。以前は営業利益15%成長を目標に計画を立てており、控えめすぎるという指摘を受けることもありました。実際、藤田社長からも「随分控えめだね」と言われたほどです。結果的に当時の計画は保守的すぎたと感じています。

しかし、順調な仕入れ進捗や保有物件の増加、社員の成長が相まって、現在では年30%成長が数年続けられるという確信を持つに至りました。この計画を基に、7年後に営業利益50億円を達成する目標を掲げています。もちろん、この達成を少しでも早められるよう、努力を続けてまいります。

質疑応答

Q. 古いビルを再生するということですが、再建築不可物件を受け入れることはないのでしょうか?また、あまりにも状態が悪い物件については、失敗のリスクはないのでしょうか?

A. 再建築不可物件にはさまざまなケースがありますが、よくあるのは「新築し直すと同じ規模の建物が建てられない」という状況です。例えば、渋谷区や明治通り沿いでは、道路拡張前に建てられた物件が多く、再建築すると面積が大幅に減少する場合があります。こうした物件こそ、再生というアプローチが有効です。

新築に建て替えると建築費が高額になるだけでなく、床面積が減少するデメリットもあります。そのため、築50年や60年の物件でも、安全に改修して長く使い続けるという運用方針を取っています。実際、当社が運用している物件のうち約1割は「既存不適格」や「再建築不可」とされています。

「既存不適格」とは、当時の法律に従って建てられた建物が、後に法律が改正されたため現在の基準を満たしていないというものです。これは違法建築ではなく、適切に維持していれば問題ありません。上場時にも「既存不適格」と「違法建築」の違いを丁寧に説明しましたし、現在もこうした物件の運用に積極的に取り組んでいます。

Q. 検査済証を取得するとのことですが、検査済証を取ることで入居率や申し込み率は上がるのでしょうか?また、検査済証がないと再生ができないという認識でよろしいでしょうか?

A. 検査済証がなければ再生ができない、というわけではありません。検査済証がなくても、建築確認通りに建物が建てられ、違法状態でなければ問題ありません。ただし、検査済証の有無が直接的に入居率や申し込み率に影響することは少ないです。

入居者が重視するのは賃料、立地、そして耐震補強などの安全面です。一方、売却時には検査済証の有無が大きく影響し、物件価格に2〜3割の差が出ることもあります。特に大手企業や上場企業は検査済証がない物件の購入を避ける傾向があるため、検査済証を取得することは売却時において重要です。

Q. コロナ禍でも増収となった要因や取り組みについて教えてください。建設工事が遅れたり減少した中、どのような工夫をされたのでしょうか?

A. コロナ禍の初期、2020年4月・5月にはシェアオフィスの解約が急増しました。シェアオフィスは1か月前の申請で簡単に解約できるため、大きな打撃となりました。しかし、その後は入居希望が急増しました。

当社では高額なオフィスを提供していないため、企業の縮小移転需要を取り込みました。例えば、50人規模の会社が10坪のオフィスをテレワーク併用で借りるケースが増え、渋谷という立地を活かして稼働率を維持しました。この取り組みにより人件費や広告費は増えたものの、売上は維持されました。

また、閉鎖されたホテルのリノベーションやプロパティマネジメント事業を展開することで、コロナ禍を乗り切ることができました。

Q. 株主還元について、現在は配当がない状況ですが、どのように考えていますか?

A. 株主還元の重要性は認識していますが、現時点では成長を優先しています。具体的な時期についてはお答えできませんが、まずは30%以上の成長を続け、その成長によって株主の皆様にお返しすることが最善だと考えています。

一定の安定と自己資本の強化が達成された段階で、適切な配当を行う予定です。

Q. 安く仕入れるのが戦略だという話がありましたが、渋谷区などでは土地価格が上昇していますが、安く仕入れることが難しいリスクはないのでしょうか?

A. 確かに、渋谷区などでは土地価格が高騰しており、安く仕入れることが難しい状況です。しかし、当社の強みは技術力と経験にあります。例えば、更地や築浅の空ビルは誰でも購入できるため価格が高騰しがちですが、当社は買い手が少ない物件に注目します。

具体的には、面倒な普通借家契約のテナントが残っている物件や、再建築不可、検査済証がない物件です。これらの物件は技術力や経験がないと運用が難しいため、他社が手を出しにくい分、当社が仕入れる余地があります。結果として、リスクを抑えつつ物件を取得することが可能になります。

Q. 金利の推移について教えてください。創業当時から現在、そして今後の金利見通しはどうでしょうか?

A. 創業当初の3年間はマスターリース事業を行っていなかったため、ほとんど借入はありませんでした。その後マスターリースを開始し、当初は金利2%~3%で借り入れを行っていました。

サイバーエージェントが当社を買収したことで、親会社の信用力が加わり、借入枠が大幅に改善されました。現在は自己資本比率13~14%程度まで金融機関から融資を受けられ、約300億円の借入をうまく活用しています。

現在の金利は2%台前半が中心ですが、長期借入の場合はアップフロント費用を支払い、金利を抑えることもあります。今後は金利の上昇が予想されており、0.5%上昇した場合、年間5,000万円~6,000万円程度の影響が出る見込みです。

Q. 旧耐震のビルが多いとのことですが、地震による倒壊のリスクについてはどうお考えですか?

A. 現在、運営しているビルのうち約20棟が旧耐震時代のものです。これらのビルについては、既に2棟を除いて耐震補強を完了しており、残りの棟も来年までに全て撤去し、再度耐震補強を行う予定です。また、残りのビルについても耐震構造の検査を実施しており、すぐに倒壊するリスクはないと判断しています。これにより、大きな崩壊のリスクは低減されています。

Q. 上場時に参考にした企業や業界について教えてください。また、増資のタイミングについてもお聞かせください。

A. 上場にあたり、不動産業界の中でもストック型ビジネスを重視しました。例えば、アズームはPER40倍の評価を受けており、TKPなども参考にしました。当社のビジネスモデルは、未活用の不動産をマッチングさせて有効活用するストック型ビジネスです。

PERとしては10倍~15倍を目標とし、成長率を30%~40%に引き上げることで、持続的な評価を得ることを目指しています。将来的にはPER15倍から20倍まで伸ばしていければと考えています。

増資については、現時点では予定していません。このビジネスモデルでは他の事業に対して急な大規模な資金調達が必要ではないうえ、購入する不動産に担保がつくため、借入を着実に伸ばしていく方針です。ただし、将来的には必要になる可能性もありますが、現時点ではそのような計画はありません。

Q.藤田社長やサイバーエージェントから出資を受けた経緯について教えてください。

A. 藤田社長とお会いした時に「なんで買ってくれるんですか?」とお聞きしたことがあります。その際、藤田社長は「人を大事にして、ストック型で伸びていく会社はいい会社だ」とおっしゃっていました。ただ、その当時の背景を振り返ると、藤田社長ご本人は言及されていませんでしたが、タイミング的には『ウマ娘』でサイバーエージェントが非常に儲かっていた時期だったんです。

ちょうどその時期のこともあって、すごく急いで話が進み、2週間くらいで決断されたんです。「はい、60億円わかったよ、60億円ね」という具合で。冗談交じりに「藤田さんの馬より高いですね」と言った記憶があります。結果的に購入していただく流れになりました。

真面目な話をすると、DeNAなど他の企業も不動産事業に取り組んでいます。サイバーエージェントとしても、不動産分野を広げたいという意向があったようです。その中で、私たちは渋谷を中心に活動しており、サイバーエージェントのグループ会社がもともと弊社の入居者でもありました。そういう点から、将来的なシナジーを見込んでの出資だったのではないかという話を伺っています。

ただ、本当のきっかけは先ほどお話しした『ウマ娘』の影響も少なからずあったのかもしれませんね。

Q. 建築確認基準の法改正について、現場での影響や対応準備はどのようになっていますか?

A. 最近の法改正としては、特にアスベスト関連の規制が厳しくなっており、事前の届け出や一定期間の対応義務などが求められています。ただ、RC(鉄筋コンクリート構造)に関しては、今回の建築確認基準の法改正による影響はそれほど大きくないと見ています。現場での混乱が想定される法改正については、早い段階で情報をキャッチアップし、必要な対応を取るよう努めています。

Q. 渋谷区のオフィス賃料データを基にすると、御社の賃料はもう少し引き上げる余地があるように感じます。この点について、賃料設定の背景を詳しく教えてください。

A. 当社の平均賃料は、現在運営している物件のうち、オープンから1年経過したものを対象に算出しています。そのため、同じ物件を数年間継続して追跡しているわけではなく、新たに加わる物件のエリア特性が平均賃料に影響を与えます。例えば、賃料が低いエリアで物件を展開すれば平均賃料は下がり、賃料が高いエリアなら上がるという仕組みです。

加えて、毎年2〜3件程度の新規物件が加わるため、平均賃料の大きな変化は起こりにくい状況です。

特に最近では、大型オフィスビルの坪単価が平均賃料に影響しやすくなっています。そのため、賃料の経年変化を正確に把握するには、各物件ごとに賃料動向を個別に分析する必要があると考えています。

Q. 横森ビルの建て替えで、上層部をホテルとして活用する計画があると伺いました。ホテルは自社で運営される予定でしょうか?また、運営ノウハウはどのように確保されるのでしょうか?

A. 私たちが行うのは、物件の賃借、用途変更の申請、そして物件づくりの部分です。実際の運営については、現在「SQUEEZE」という会社に委託する予定です。この会社は当社の入居者の一つで、「エスコンフィールド」や「Minn」というシリーズの無人ホテルを運営している企業です。スクイーズのシステムを利用し、協業する形で運営を進めていくことを計画しています。

Q. 中期経営計画で7年後に営業利益50億円を目標とされていますが、現在の時価総額から考えると株価は割安に見えます。増資をせず、どのように資金調達を進めるのでしょうか?

A. 大前提として、藤田社長から「中長期的に安定成長を目指し、短期的な株価操作やテクニカルな手法は行わない」という教えを受けています。そのため、増資を安易に行うことは考えていません。

資金調達の方法としては、物件ごとに借り入れを行うことが一つの手段です。また、保有物件が増えていき規模が50億円~100億円になると、バランスシートが重くなりますので、ファンド化によるオフバランス化を検討することもあります。このように資産を外部に移しつつも、賃料収入や手数料収入を維持する方法を模索していきます。

具体的には、長期賃貸資産を一部売却することで資産を軽くしつつ、事業としての収益基盤を維持していく戦略を検討中です。今後の成長に向け、慎重に資金調達の手段を選んでいきます。

Q. ストックビジネスというところを強調されていたと思うんですけれども、そのストック分野からの収益っていうのはどのように御社の短信とか説明会資料の方で我々は情報を追っていけばよろしいでしょうか。

A. ストック収入は、現在の売上の約65%を占めています。当社の決算資料には粗利などの情報も掲載していますので、それをご確認いただければと思います。

例えば、マスターリースの場合、利益率は約30%ですので、粗利の数字から大まかな収益をご自身で計算していただけるはずです。ただし、本部人件費など詳細な内訳は資料に含まれていない点をご理解いただければと思います。

Q. 社長が株をサイバーエージェントに売却したとき、投資家の目線からすると売りすぎではないかと感じます。現在社長は4.5%しか保有しておらず、創業者社長としてのコミットメントが少ないように見えます。どうしてこのように少なくなってしまったのか、その理由を教えてください。

A. ご指摘の通り、私の株式保有割合は現在4.5%程度です。もともと私はサラリーマン出身で、投資の知識が少なく、リアルゲイト設立当初も株式を保有していませんでした。その後、上場を見据えて10%程度の株式を取得しましたが、親会社の飲食店事業からサイバーエージェントに株を売却することになりました。

ただし、現在はストックオプションを活用して株式保有割合を増やす努力をしています。今後も株価を上げることで皆様の期待に応えられるよう、全力で事業に取り組んでまいります。

Q. スモールオフィスを展開する中で、将来有望な入居企業をM&Aしたり、サイバーエージェントに紹介するような話はありますか?

A. 当社の物件にはさまざまな企業が入居しています。例えば、株式会社W TOKYOが上場したり、Synspectiveが上場を予定するなど、有望な企業が数多くあります。

ただし、当社としてはM&Aを行うよりも、不動産の取得に資金を投じる方針です。将来的にシナジーが見込める場合には、サイバーエージェントに紹介する可能性もありますが、現時点ではM&Aは考えていません。

Q. 築古物件を買い付けた後に検査済証や建築確認を取得する際、これまでに失敗や予想外の費用がかかったことはありますか。

A. 検査済証の取得において、初期段階では予想外の費用や時間がかかることがありましたが、取得に失敗したことはありません。経験を重ねる中で、予備費を適切に設定し、計画的に進めることでトラブルを最小限に抑えています

Q. リアルゲイトのビジネスモデルは非常に魅力的ですが、なぜ他の上場企業は同様のビジネスモデルを採用しないのでしょうか?

A. 一つの理由は、私のように建築士と営業の両方を経験し、迅速に数字を把握しながらビジネスを拡大するスキルを持つ人が少ないためだと思います。また、大手デベロッパーは新築や大規模再開発に注力する傾向があり、築年数が経過したビルのリノベーションには手を出さないことが多いです。

このように、大手企業が手を出しにくい分野にフォーカスしているため、リアルゲイトのようなビジネスモデルは他社に真似されにくい状況となっています。

Q. 物件の依頼が多い中で、断るケースはあるのでしょうか?

A. はい、もちろんあります。例えば、賃料が上がる見込みがない物件や、オーナーの希望が現実的でない場合はお断りすることもあります。また、私自身の判断で手をつけないビルもあります。

Q. オフィスとレジデンスの比率はどのようになっていますか?

A. 当社の物件構成は、オフィスが約90%、レジデンスが約10%です。住宅事業は競争が激しく差別化が難しいため、当社ではオフィスに注力しています。オフィス事業では企画力やデザインに差をつけることができるため、競争力を発揮しやすいと考えています。

投資家の皆様へ

A. リアルゲイトは30%の成長を目指し、今期も事業を着実に展開してまいります。投資家の皆様からの信頼に応えられるよう全力で取り組んでまいりますので、引き続きご支援のほどよろしくお願い申し上げます。