[書き起こし・要約] アイビス(9343)IRセミナー・質疑応答 2024.5.6開催

2024.5.6に開催致しましたアイビス(9343)のIRセミナー&質疑応答の書き起こしになります。

登壇者名 経営企画室室長 堀部拓人 様

IRセミナー

はじめに

ただいまご紹介に預かりました、株式会社アイビス経営企画室室長を務めております堀部と申します。よろしくお願いいたします。

簡単に経歴をお話しさせていただきます。今年でアイビスに入社して10年目になります。入社して6年間は管理部長として務め、現在は経営企画室に移って4年目になります。IPOについては、IPOの準備の初期段階から関わり、N-2期の時期まで責任者を務めました。N-1期から担当が変わりましたが、実質的には上場まで牽引してきたと自負しております。

去年の3月23日に当社はグロース市場に上場いたしました。上場以来1年が経ちますが、IR責任者として、上場時には機関投資家や証券会社と34社ほどロードショー面談をさせていただきました。代表の神谷とずっと一緒に仕事をしてきたので、神谷の話の内容や人となりのエッセンスはある程度理解しているつもりです。そういった点もご説明できればと思っております。

当社は12月決算で、3月末の1Q決算が閉まり、5月10日までが沈黙期間となります。通常はこの期間にこういったセミナーはできないのですが、今回はKabuBerry山本様の貴重なご縁で、たまたま5月6日が空いているということでご紹介いただき、参加させていただくことになりました。

5月10日15時30分に1Q決算の発表を控えておりますので、業績見通しや1Q決算の内容に関するご質問は控えていただければと思います。インサイダー情報に該当してしまいますので、ご理解いただけますと幸いです。

本日は、決算内容についてはお話しできませんが、当社の成長可能性や会社概要を中心に、開示可能な情報をできる限りご説明したいと思っています。盛りだくさんの内容になりますので、何卒よろしくお願い申し上げます。

今年の2月13日に開示した「事業計画及び成長可能性に関する事項」という昨年の決算説明資料に基づいて、ご説明させていただきます。

まず初めに、当社の主力サービスである「ibisPaint」についてです。ibisPaintはモバイル向けのペイントアプリ、イラスト作成アプリになります。日本企業のアプリとしては初めて、2020年から2023年まで4年連続で欧米のアクティブユーザ数でナンバー1を獲得しています。アクティブユーザとは、一定期間内にアプリやウェブサイトを利用した人数を指します。ibisPaintは全世界でも4年連続でアクティブユーザ数のトップ3以内にランクインしています。

当ページの下部に細かく書いてありますけれども、データ元はdata.aiという会社です。現状では、Sensor Towerという会社に買収されましたが、第三者である同社が提供するモバイル統計データを分析して、このような形で発表しております。もちろん、そのdata.aiさんの了承済の内容です。

先程のページのエビデンスというか、もう少し詳しい資料になります。左側が欧米、右側は全世界のデータです。どちらも日本企業発のアプリでのアクティブユーザ、という形になります。左の欧米、欧米は一般的には欧州と米国になりますが、あえて米州にしました。米州というのは南北アメリカ両方を合わせてです。面が広いという意味でもナンバーワンですということをお伝えしたかったんですけれども、欧州だけ、アメリカだけでも、これでもナンバーワンに4年間ずっとなっています。そこまで書ききれていないんですけれども。

そして2位がソニーさんのプレステのアプリになります。こちらもソニーさんに連絡をして、このような形で公表していいかどうかということを事前に確認をして、いいよというふうに言っていただいたので、このような形にしているんですが、日本で世界の名だたるソニーさんのプレステのアプリよりも我々のアプリのアクティブユーザが多いと。欧米ということですが、これは本当に我々としては非常に嬉しいことでし、非常に誇っているところでございます。

そして全世界のほうということでも、1位はLINEさんです。我々は、去年ちょっと2番手に負けてしまって3番の位置になってしまったんですが、いずれにしても欧米では4年連続ナンバーワンと、全世界でもトップ3に4年間ランキングしていて、これご理解いただけるということですね。

もう一つ、LINEさんは全世界ということでは非常に数が多いので、特にアジア、中でも東南アジアに非常に局所的に多いんですね。なので我々としては負けてはいるんですけども、欧米のほうにLINEさんが出てこないというのは、やっぱりアジアに非常に強いということですが、我々は世界中にということで非常に広くユーザがいるというふうに自負しておりますので、そういった形が非常に我々のブランディングに役立っているというふうなことでございます。

会社概要

ここから本編ですね。まず会社の概要に行きます。私たちのミッションとビジョンですね。ミッションは「モバイル無双で世界中に"ワォ!"を創り続ける」。副ミッションがありますけども、「アイビスはモバイルに精通した技術者集団。イラストは言語も民族も宗教もジェンダーも全く関係ありません。モバイルペイントアプリで世界のコミュニケーションを創造したい」という思いが込められております。

それを簡単に言って、「驚き」ということで"ワォ!"を創り続けたいということですね。モバイルが強いということですね。二つ目はビジョンです。「Boost Japanese Tech to the World」ということで、アイビスは世界でのMade in Japanのプレゼンスを上げていきたいという切実な思いが込められております。

昭和の時代は、先ほど申し上げたソニーさんとかパナソニックさんとか、非常に名だたるメーカーさんが日本のブランドを世界中で上げられていたのですけれども、平成、令和に至って、相対的にアメリカ、インド、中国の会社に負けているというか、プレゼンスが下がっているということを、うちの代表の神谷が非常に危惧しておりまして、現在はペイントアプリですけれども、メイドインジャパンのプレゼンスをどんどん上げていきたいという思いが神谷の思いが込められているというビジョンになります。

会社概要です。こちらは2月13日の開示資料なので、現状に置き換えられるところを置き換えます。資本金は3億8200万円で200万円増えています。現状、本店所在地は変わりませんけれども、今年の7月1日で東京のほうに移す予定ではあります。こちらも開示済みです。従業員数は3月31日付で334人ということで、こちらも25人ぐらい増えているということですね。

取締役の構成は、監査等委員取締役の尾関が今年の3月29日の定時株主総会で健康上の理由で退任いたしまして、新しく中山というものが就任いたしております。あと決算日は12月。これは変わらないですが、主要株主の状況ですね。持ち株比率、代表の神谷がこの時点で51.9%ですけれども、今年の2月の下旬に、持株15万株を立会外分売で売却しまして比率が47.7%に下がっているということです。常務の村上の10.2%には変わらないということでございます。

主な沿革と代表略歴ですね。アイビスは有限会社アイビスとして2000年の5月に設立されました。以降、24年間モバイル、とにかくモバイルアプリに注力して開発をしてきたわけでございます。意外と、リーマンショックが起こった2007年あたりからのアプリ開発会社は多いんですけれども、NTTドコモのiモードの時代からアプリ開発をしていた会社は、この辺りから創業したというのは、なかなか今現存してる会社は実は少ないっていう特徴があります。なので本当にモバイルアプリに神谷は注力して運営していた会社だなというふうに、モバイルネイティブの会社だというふうにご理解いただければと思います。

その代表の神谷栄治ですが、1973年の愛知県名古屋市生まれでございます。名古屋工業大学を卒業で、小学生の頃からプログラミングが本当に得意で、寝る間を惜しんで徹夜をしながら、小学生ですよ、プログラミングに勤しんだというふうに聞いております。そして学生時代から、オリジナルソフトウェアを企画して何のソフトかというと、FTPソフトですね。日本初のFTPソフト「小次郎」というソフトなんですが、これ昔はHTMLを自分のパソコンで書いて、自動的にアップロードされないのですから、FTPソフトを使ってHTMLファイルをアップロードするというような作業が必要なんですが、それの日本初のアプリを開発して、数千万の資本金を調達できたということでございます。

ただし、会社の仕組みを知るために、あえてまず2年間、3DCADの浜松の会社に一旦就職をして、3年目に辞めますよという前提で就職をして、予定通り3年目になったら辞めて、有限会社アイビスを創業したというような形でございます。ちょうどNTTドコモのiモードが登場した時期に、起業の世界に飛び込んだということでございます。

事業概要に行きます。当社はモバイル事業とソリューション事業の2つの事業を展開しております。当社は自社製品のモバイル事業だけではなくて、長年培ったモバイルの技術ノウハウを余すことなく横展開するということで、企業に提供するソリューション事業も展開いたしております。

モバイル事業の昨年の売上構成比は60.1%。モバイルペイントアプリの「ibisPaint」の開発運営をしておりまして、収益性を重視した自社製品のセグメントということで、高成長事業と位置づけております。右側のソリューション事業は、昨年の売上構成比で39.9%。国内企業向けの受託開発、IT技術者派遣ということで、創業来高い評価を受ける会社基盤をなすセグメントということで、こちらは安定成長事業ということで、どちらも成長という言葉が入っているということがポイントになります。

設立以来の売上高推移になります。緑がソリューション事業で、オレンジがモバイル事業になります。設立以来、ソリューション事業でずっと飯を食ってきた形で、5、6年目くらいから神谷が一人でモバイル自社製品を開発し始めたということで、オレンジ色のところが徐々に増えていったわけですけれども、これがここ3年くらいで爆発的に、コロナ禍の後押しもあって売上が増えて、今は6対4というような比率で売上高が推移しているということですね。去年の2023年12月の売上高では40.8億円というような形になります。

そして、基本的に右肩上がりで推移してるわけなんですが、売上がへこんでいる辺りがちょうどリーマンショックであり、ガラケーからスマホへの転換期であるという、このダブルパンチで、この時期に一度実はIPOを挑戦したわけですけれども、その時にはちょっと涙を飲んだわけですが、それが2023年に実現したというような形になります。

事業特徴

続けて事業の特徴に参ります。改めてibisPaintの特徴の概要ですね。無料版でもほぼフル機能のアプリということで、代表の神谷がこれは2011年にリリースしたソフトなんですけれども、世界中のユーザに思い思いの場所、タイミングで自由にイラストを描いてほしいということで、そんな気持ちからほぼフル機能が無料で使えるアプリを提供したというような形ですね。

右側に書いてありますけれども、パソコン並みの高機能をモバイルに搭載しているということですね。プロのイラストレーター等が使用するパソコンのペイントソフトの並みの機能を搭載しているということですね。次の特徴としては、AI、ディープラーニングなどの最先端の技術を活用しているということで、ここに具体的に書いてございませんが、去年までに合計3つのAIを利用したサービス機能をリリースしているというような形になります。

こちらのページの12ページの右側のところの画像をクリックすると、動画が見えるということで、ご自宅に帰られたらぜひ見ていただければと思うんですが、このスマホのこのちっちゃい画面で指で絵を描くということの様子になっております。女の子が描かれてますけれども、神谷が開発した2011年、13年ぐらい前にスマホで指で描くというふうなことのアプリを作るというふうなことを、企業家仲間に神谷が伝えた時には、「クレージーな」「そんな時代が訪れるわけがない」ということ、たまたま時期がiPhoneが登場した時期ぐらいではあるんですけれども、ということを言われてたということではあるんですが、ようやく時代が神谷の方に追いついてきたということで、非常に神谷も感激をしているということでございます。

ibisPaintの各種データ推移ですね。左側がシリーズ累計のダウンロード数の推移ですね。去年の12月末で3億7000万ダウンロードを達成いたしました。直近の3月末で3億9000万ダウンロード。もうすぐ近々に4億に行くか行かないかというような状況でございます。色が濃い緑が海外ダウンロード、薄い緑が国内ということで、圧倒的に海外のダウンロードが多いということがご理解いただけると思います。2016年ぐらいから海外のプロモーション投資を開始しましたので、そこからグイッと伸びたというような形です。

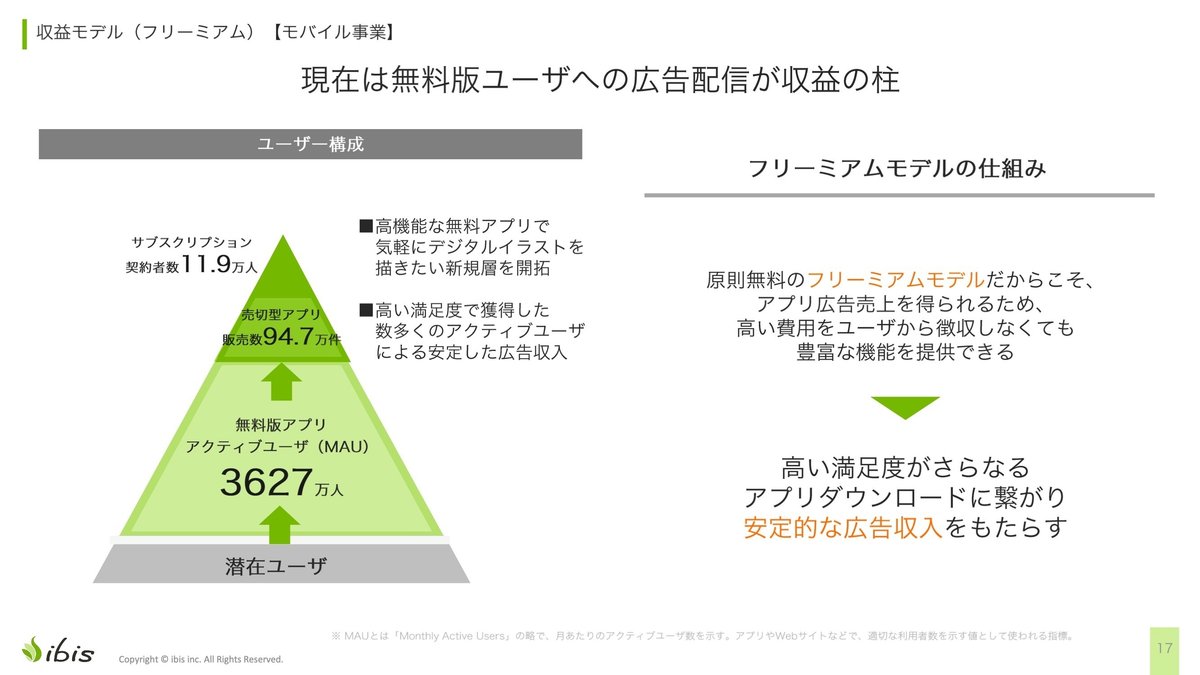

右側がMAU(Monthly Active User、月次アクティブユーザ数)とサブスクの契約数、売り切り型のアプリ販売数ということで、薄い緑の面のグラフがMAU、サブスクの契約数が折れ線グラフの濃い緑ですね。そして、薄い緑の折れ線グラフが売り切り型のアプリ販売数ということですね。去年の12月末でMAUが3,627万人ということです。コロナ禍で非常にグイッと伸びて、そこから比べるとやや減速気味ではあるんですけれども、長い目で見ると平行線をたどっているというふうに思っておりますし、後に出てきますけれども、競合5アプリの中の弊社のアクティブユーザのシェアが83%以上ということで、非常に高いシェアを獲得しているので、アクティブユーザ自体、今後は大きく右肩上がりには伸びない、平行線をたどるのではないかなというふうに考えております。

その代わり、非常に強固なユーザの基盤をもとに、いわゆるマネタイズ策としてサブスクの契約数をどんどん増やしていきたいということで、これが右肩上がりに増えているということですね。昨年12月末のサブスク契約数が11.9万人ということです。サブスクを強化することによって、売り切り型アプリがカニバリゼーション(共食い)を起こして、そちらの薄い方は平行線をたどっているというのが現状でございます。

売上構成ですね。現状のモバイル事業の売上構成になります。24.5億円の中で、アプリ広告が75.2%、サブスクリプションが13.4%、売り切り型アプリが11.1%ということで、現状ではまだまだ広告収入が多いというような形になります。サブスクリプションをどんどん伸ばしていきたいという、非常にシンプルかつ分かりやすい戦略で今は考えております。

次は収益構造図ですね。左側がアプリ広告、右側がアプリ課金ということで、アプリ広告は簡単に言うと広告主とアイビスがおりまして、その中で仲介のSSP(Supply Side Platform)という事業者が介在して取引をしているということですね。簡単に言うとデジタル広告代理店というような位置づけになります。ibisPaintという媒体を提供して、ここにSSPの力を借りながら、広告を出すというようなイメージがアプリ広告ですね。

アプリ課金は同じくプラットフォーム事業者、これはご存知の通りGoogleさんとかAppleさん、すなわち、Google Play、App Storeというようなところを介して手数料を取られて、課金のサービスを展開しているというような形になります。

改めてですけども、「ibisPaint」の4つの特徴をキーワードで示しております。19言語で翻訳され、世界200以上の国と地域にユーザを持つアプリではあるんですけれども、キーワードとして「無料でほぼフル機能」「コミュニティの活用」「海外ユーザ数」「Z世代」、この4つのキーワードを提示しております。それぞれ、このあたり詳しく説明します。

まずはフリーミアムモデルというところですね。先ほど言った3,627万人のMAUがいて、売り切り型サービス、有料課金にどんどんコンバートしていくというようなイメージですね。

競合他社の話は後ほど出させていただくんですが、簡単に言うと、有料課金系のアプリがほとんどなんですね。他社さんもだいたい、潜在ユーザに対していきなり1時間無料とか一定の期間無料というサービスはありますけれども、基本的にそういった課金にユーザを誘導するというようなところに対して、我々はまず無料で使っていただく。そこから自社広告でこちらのほうに誘うというようなワンツーでマーケティングができるというのは非常に大きなことになっております。いきなりユーザを有料ユーザとして獲得すると、1人当たり3万とか4万とか非常に大きな獲得単価がかかるのが一般的ではあるんですけれども、我々は30円とか40円とかいうことで無料ユーザを獲得できると。それで使ってもらって、本当にいいと思ったときに有料課金でしてもらうという、このワンツーの考え方が非常に大きいというところですね。

2つ目の自社オンラインギャラリー「ibisPaint.com」という自社運営サイトになります。皆さん、ibisPaintで描いたイラストをこのibisPaint.comで投稿して、ユーザ同士で見せ合うということですね。見せ合ってコメントを返して、世界中のユーザとコラボレーションやコミュニケーションができるというようなことになっております。これは1、2年、2年くらい前の数字で恐縮なんですが、月間3億PVくらいあって、巨大なメディアになっておりますが、現状ではこれはマネタイズしていないんですね。これはその今後の活用の中ではあるんですけれども、まだまだアプリに対しての機能実装のほうを優先しているということなんですが、非常にポテンシャルを秘めていると私は思っております。

もう一つ、右側に書いてありますが、タイムラプス機能というものが、そもそもibisPaintの機能になるんですね。自分で描いた絵の制作過程を非常に短い動画で、どのように絵を描いているかというのを動画で自動生成する機能なんですけども、これがイラストをアップロードすると、タイムラプス動画も自動的に見れるようになってまして、他の人がどういうふうに絵を描いているのかという、非常に勉強になるということのほか、今は昨今の話題ですね、生成AIで描いているかいないかということの証明にもなるというような効能もあるということですね。

3つ目、グローバル展開。海外展開、これは2ページありますけれども、まず海外比率ですね。先ほどの累計ダウンロード数のグラフのところの具体的な比率で言うと、93.2%が海外ダウンロードということです。売上高は去年で言うと73.2%が海外の売上高。これはモバイル事業の中での売上高で、全社で言うと、だいたい4割5分ぐらいが海外の売上高になります。

累計ダウンロード数の世界地図を見ていただくと分かるように作ったつもりなんですが、一言で言うと、南極以外は全て緑色がついているということが、これお分かりいただきたいものですが、累計DL数トップ10の表を入れたことによってちょっと小さくなってしまったんですが、本当に南極以外のほぼ全ての国や地域にユーザがいるんですよ。これダウンロード数なんですけども、1位がやっぱりアメリカ。やはりこういったアプリの大国になるので、アメリカが一番多くて、2番目がブラジル、3番目がEU。27カ国がっちゃんこしてますけれども。4番がロシア、5番目ようやく我々の日本が来るという形ですね。というように、非常にダウンロード数が世界中にいると。東南アジアだけじゃないということがご理解いただきたいというふうに思っています。

これがアクティブユーザベースになると少し変わってくるんですけども、ちょっと競合他社さんの関係で資料を控えさせていただいておりますので、累計ダウンロード数でご理解いただければというふうに思います。

もう一つ、グローバル展開ということで、8年間、2016年から海外投資をしております。これ緑の線、文言では分かりづらいので言っちゃいますけど、累計で43億円ぐらい投資をいたしました。圧倒的なユーザシェアを確立、というふうに書いてありますけども、これもう過去形。去年で過去形なんですね。確立しよう、確立する方針ではなくて、確立をしましたというようなことで、それが先ほど申し上げた83%以上のシェアになっているということですね。ということで、61カ国に8年間広告投資をしました。統計分析を使って非常に高度なノウハウで海外投資戦略を考えて、神谷が自ら投資をやりながら進んで成功に導いたというような形になります。

投資初めて数年はまだ試行錯誤の時期で売上が増えていない時期ですけども、4、5年目で成功方程式を見つけて、6、7年でコロナ禍の後押しももちろんありましたけれども、爆発的に広告投資をすればするほど売上が増えるという状況となったというのが、これも非常に我々の強みであるということであります。

それとともに、左側が販売管理費の中の緑が広告宣伝費の割合、右側がモバイル事業売上高の中の海外の割合になるのですが、特筆すべきとしてもう一つあります。縦軸の目盛りの上限が両方とも25億円ということで、緑の線とオレンジの線を見ていただくと、ほぼほぼ稼いだ売上の中で投資をしているということなんですね。最近は違うと思うんですが、4、5年前はSaaSであれば先行赤字投資型が非常に高い評価がされるというところがあったと思っているわけですけども、我々は赤字にしなくても、とにかくベンチャーキャピタルの投資もなくて、自分で稼いだ範囲内でマーケティングして売り上げを増やそうというようなことを試行錯誤でやった結果、それが実際にできた結果になるんですね。これはなかなか、やっぱり技術力とかマーケティング力、企画力がないとできないというふうなことで、我々の特徴の一つを成しているものと自負しております。

4つ目のキーワード、Z世代ですね。年齢属性ということで、25歳未満が50%弱ということですね。女性が7割強ということです。このデータも含めて、冒頭のアクティブユーザと4年連続も含めて、data.aiというデータ会社のデータを使っているわけなんですけれども、特にアメリカでいうと、未成年の個人情報の保護の関係で、16ないし18歳未満のデータが取れないという中でデータを集計しました。体感値でいうと、大体7割から6割5分ぐらいはZ世代が多いというふうに思っております。4、5年前の弊社の日本だけのアンケートはそのぐらいでしたね。なので本当はZ世代が多いと思うんですが、第三者のデータのほうが信憑性があるということで、あえてこのデータを使っているという形ですね。

アクティブユーザシェア、先ほど83%という数字が出た、それは後ほど出るんですけれども、ここではZ世代に限ったアクティブユーザでいうと87.7%で、またさらに4ポイント上がるんですね。モバイル端末でのシェアということでの前提なのでWindowsとかパソコンは入っていないんですけれども、モバイル、スマホ、タブレットの中では非常に強固なユーザシェアが占めているということがご理解いただいていると思います。これから消費動向を左右するZ世代とα世代の、世界中の絵描きさんの心をわしづかみにしているというところは、今後のそのポテンシャル、その方々が20代、30代、40代、高所得者層になるにつれて、非常に大きな地殻変動が起きるかなというようなところを楽しみにしているというところでございます。

そんなibisPaintで、モバイル事業の差別化の鍵となるのはこの3つですね。1つはモバイル最適化、2つ目は優秀なエンジニア、3つ目はスピードへのこだわりということですね。とにかく24年間、モバイルに特化して開発をしてきたということで、とにかく非力なモバイル端末の性能を最大限に引き出すノウハウが神谷の頭の中、モバイル事業エンジニアの中に本当に経験として溜まってるんですね。それを惜しみなく注ぎ込んだのがibisPaintだという形ですね。非力なものに、そういったノウハウを注ぎ込むことによってサクサク動くということが、スピードへのこだわりの一つになるんですけれども、全部この3つがシナジーによってibisPaintというものができているということですね。

非常に優秀なエンジニアということで、モバイルアプリを開発するには卓越したエンジニア能力が必要なんですが、イラストアプリを作るというのは、高度な物理知識とか数学知識が必要になってくるんですね。光をあてがうフィルターのような機能を作るときには、そういったものを計算式に置き換えて、それをプログラムするということで、非常に高度な、大学レベルの数学、物理知識が必要だということで、非常に優秀なエンジニアを抱えているというのも特徴になります。ですので24年間の経験と優秀なエンジニアなどがあるので、他社が我々のほうに参入するというのは、なかなか難しいのではないかということで考えております。

ibisPaintの評価ですね。App Storeは4.7、Google Playは4.6ということで、皆さんレビューを見ていただけるとおわかりいただけますが、サクラはもちろん使っておりません、ユーザーの皆さんのお声なんですが、非常に高い評価をいただいているということですね。YouTube公式チャンネルの登録者数も260万以上ということで、非常に多いということですね。あと2つ、いろんな賞をいただいているということです。

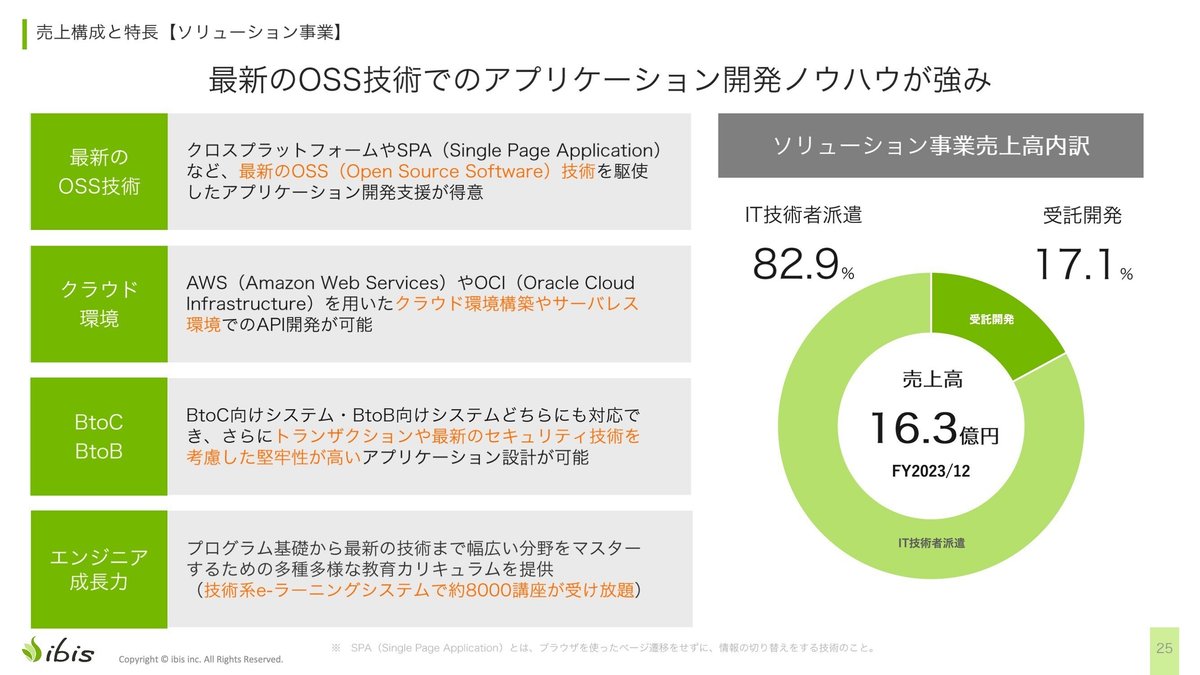

ソリューション事業のほうは、ちょっと話が変わりますが、最新の技術を使ってモバイルアプリやWebアプリを作るというのが強みになっているということですね。去年の売上高16.3億円に対して、その中で受託開発が17.1%、IT技術者派遣が82.9%という売上高構成比になっております。

市場・競合分析

ポジショニングということで、これが先ほど申し上げた競合5アプリと我々を含めた6アプリのポジショニング分析ですね。横軸がユーザのノンプロかプロかの比率ですね。縦軸がアプリの価格の無料と有料という形になります。この競合5アプリ、この場でどこのアプリなのかは申し上げることはできないんですけれども、世界で本当に有名な、この名前知ってるよってもちろん言うぐらいのイラストツールになります。

ここで特筆すべきなのは、無料のところを見ていただくと、競合SアプリとibisPaintしかないというところですね。基本的に、他社のイラストアプリは有料アプリになるということですね。有料というのは、サブスクリプションとか売り切り型ということになるんですけれども、なんで無料のほうがないのかということを申し上げます。

イラストアプリというのは、基本的にユーザからは機能が多ければ多いほど支持されるという特性があるんですね。それで機能が多いということは、どういうことかというと開発工数がかかるわけです。開発工数がかかるというのは、基本的にお金がかかるということですね。開発費用がかかるということなんですね。

我々ibisPaintは、神谷を中心に3、4人でプロトタイプを作ってローンチをしたというふうなことで、他社さんからすると、非常に開発コストがかからずにローンチできたということで、つい最近、3、4年ぐらいまでは10人未満で開発部隊をやっていたということで、少数精鋭で開発していたところが、相対的に開発コストが他社よりもかかっていなくて、それでフリーミアムモデルというものがビジネスとして成り立つということなんですね。他社さんで同じことをフリーミアムモデルでやろうとすると、ペイしないです。おそらくですね。ということで、そういった特別なノウハウがフリーミアムモデルを可能にしたというようなことになるというところですね。

なお、競合Sアプリはアメリカの会社なんですが、フリーミアムモデルではなくて、PC版をメインでブランディングのためにモバイル版を配布しているというので、純粋なフリーミアムモデルではないということです。そして、次のページは日本企業の競合アプリに限っていますけれども、何を申し上げたいことというと、我々はまずモバイルから開発して、モバイルファーストで、後でパソコン版を出しましたということですね。他社さんはパソコン版を出して、後からモバイル版を出したということで、我々はモバイルに強いですということを表しているということですね。

成長戦略

成長戦略のほうに行きます。緑がソリューション事業の売上拡大ということで、安定的に成長させていくということがソリューション事業のポイントになります。2つのオレンジ色がモバイル事業を指しておりますね。薄いオレンジ色なんですけれども、顧客基盤の拡大ということで、まず数を取ろうということで、全世界の数を稼いだと。これが3億9000万のダウンロードということですね。濃いオレンジのところが、それに対して質ということで、マネタイズ策をやっていくということで、ちょうど今現在こちらになるので、数をほぼ取り切ったと。ここは、今後もだいたい平行線で推移することになるわけですけれども、濃いオレンジ色のところを厚くしていこうというのが、差別化強化ということにつながっていくということですね。

成長の展望、モバイル事業の収益基盤の拡大の1番ですね。ibisPaintということで、本当にいろんなサービス機能を、まだまだ開発したい。神谷の頭の中では、アイデアがわんさかあるという状態です。最終的に神谷の中では、クリエイターのためのプラットフォーム化をしていきたいということでですね。これは7、8年前に作った資料で、開発実装できているものはこうやって開示していますけれども、グレーのところはまだ開発していないというところになります。そしてこれらは一例で、ここ以外にも、もっともっと開発したいことがあるということでございます。

なので中長期的に、AIやディープラーニングなど最先端かつ高度な機能、サービスを提供し続けることが必要と。そのためモバイル事業の開発陣容を拡充し、技術者、エンジニアへの投資を、前年対比で1.2倍ぐらいのスピードで投資を加速していくということと、あと中長期的にも1.2倍ぐらいでしていきたいということですね。中長期的に成長の源泉である開発力の総量を増やしていきたいということですね。今年の4月からM&Aの調査も開始いたしましたので、今後は積極的に進めていくようにいたします。

成長の展望2番ということで、こちらもモバイル事業ですね。一言で言うとサブスク強化継続ということです。サブスクの売上高推移ですね。これはマンスリー、月次レベルのものになるんですが、去年の12月単月で言うと、前年同月比94.8%で2倍の売上になっているということで、この売上の角度がどんどん鋭角になっているのがご理解いただけると思います。まだ正直言って母数としては小さいですけども、角度がどんどんどんどん増すことによって、1年後、2年後、3年後ということが非常に楽しみではないかなというふうに考えております。

売上高のイメージとしては、緑が広告、オレンジがサブスクを含めた課金ということなんですけども、現状18億と6億という比率なんですが、中長期的には同じ25億ということで、広告を超えたいと。中長期に超えたいというような戦略方針を抱えております。

成長の展望3番、こちらですね。プロマーケットの開拓継続ということで、一昨年の6月にWindows版をリリースいたしました。リリース後のダウンロード本数と売上推移になるんですが、縦軸の具体的な数字は控えさせていただきますが、グラフの形状自体は実数を使っていますので、右肩上がりに伸びていることがお分かりいただけると思います。そして去年の11月に売り切りの価格改定で1.5倍に価格改定をしたんですが、それも相まって12月の売上高がどーんと伸びているというようなことがご理解いただけると思います。ということで、前年同月比56.9%。これをどんどん伸ばしていきたいということです。

今年中にサブスクリプションの提供をしたいということなんですが、ちょうどこれは今年の3月の上旬にローンチをいたしました。ご好評いただいているところということですね。こういった形で、Z世代には非常に強いですよと。ただ今までは専門学校に入るとか、クリエイター職業に就くところで、競合他社にブランドスイッチが起こっていたわけですね。それを我々はせっかくZ世代の心をがっちり握っているので、一生涯ibisPaintを使っていただきたいという、そういう純粋な思いで、全デバイスで全世代ibisPaintのブランドを確立したいということで、プロマーケットを開拓して今開発しているというような形になります。

なのでアプリの機能やサービスの強化、サブスクの強化、プロマーケットの強化と非常に分かりやすい戦略をとっているということですね。

もう一つあります。成長展望の4番、オーガニック成長への転換ということでですね。去年までは海外投資をして43億円くらい投資をいたしました。右側のほうに書いてある、これが83.9%の棒グラフなんです。これが冒頭から申し上げたところですね。全世界、全年齢でibisPaintのアクティブユーザ数における対競合5アプリの去年のシェアがデータ分析結果では83.9%ということで非常に高いというのが、こちらの数字になります。

インドや中国など一部の成長国はさておきなんですけれども、全世界で非常に高いユーザシェアを獲得できてしまったということがお分かりいただけると存じます。もう一つは、認知度向上による口コミ効果ということで、広告投資を減らしても、ヘビーユーザからの口コミで顕在層ユーザが自動的に増えてくるというような状況に今なっていますので、そういったことから広告宣伝費を今年から半減をいたしました。そして半減をしても売上高の成長にほぼ影響しないというように考えているということと、半減させた広告宣伝費は毎年ほぼ同額で推移を考えておりますので、売上が増加すると利益の額と率が増えていくというような、こちらも分かりやすい戦略でいるということでございます。

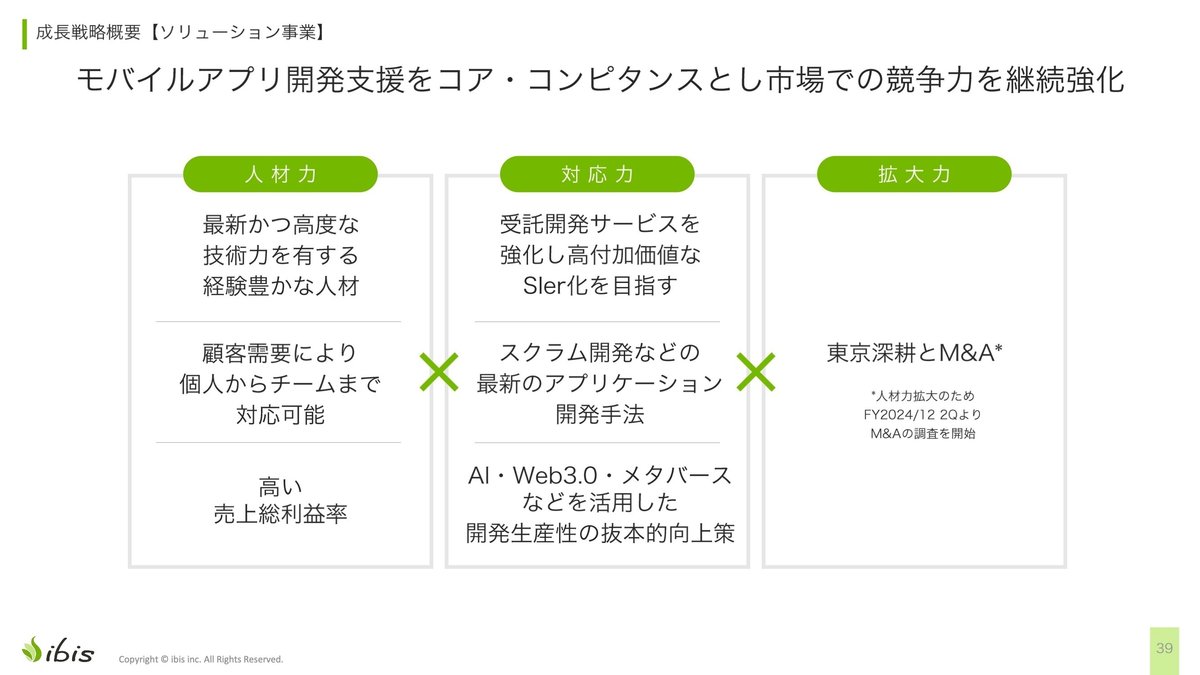

ソリューション事業のほうは受託開発、利益率の高い受託開発を強化してSI化を目指していきたいというのが一言になります。

FY2023/12決算

2023年、去年の決算ですね。簡単にもうハイライトだけ説明をさせていただきます。

2023年の実績ということで、売上が40.8億円、前年同期比20.3%増。営業利益が4.3億円、前年同期比97.4%増。営業利益率が10.6%、前年同期比63.1%増。サブスクリプションの売上が3.3億円ということで、前年同期比66.5%増ということで、非常に順調に成長をしたということになります。ちょっと細かい数字は省略させていただきます。もちろん質問があったらお受けいたします。

FY2024/12計画

今年2024年12月期の計画ですね。売上高が42.9億円、前年比5.2%増。これは非常に為替の影響を、去年の秋口に作った時に急激に円高に進むものとしてかなり保守的に作っている結果が、このような形の数字になっております。

営業利益で9.5億円ということで、前年比119.6%増、約2倍ですね。営業利益率も22.2%ということで、前年比109.4%増、約2倍ということで、これが先ほど申し上げた広告費を半減することによって利益がドーンと出るというような形の数字になっております。サブスクリプションの売上は5.1億円ということで、前年比57.0%増を計画ということですね。

細かいところは割愛させていただきますが、モバイルのセグメント利益率を見ていただくとですね、今年の計画が49.1%ということで、非常に高い付加価値増大のセグメントであることが、これでご理解いただけるものと思います。

広告費を半分にして、まだ広告費を4.5億円使う計画なんですけれども、それでも49.1%ということで、高い利益率であるということがご理解いただけるというふうに思います。モバイルはサブスクリプション、ソリューションの受託開発を成長させていきたいというような形ですね。

このページはが原価と販売費を合わせた形でのセグメント毎の費用の内訳を表しておりますが、左側のグラフがモバイルセグメントで、これが広告費の約2分の1ということで、この濃いオレンジ色が2分の1弱になっているということです。まあ、あとモバイルのほうは、薄いオレンジ色は、グーグルさんとかに払う販売手数料になるんですけれども、人件費は緑色の部分で、本当にちっちゃいということがご理解いただけると思います。

それと対比すると、ソリューションセグメントは労働集約的事業なので、ほとんど人件費だということですね。派遣と受託開発ということで、鮮やかな形で対比できるような費用の内訳になっております。

はい、重要な経営指標としては、シンプルですけども、売上高、営業利益、そして今年から営業利益率、この3つを重視しているということと、KPIとしては、DAU(日次アクティブユーザ数)、サブスクリプション契約数、ITエンジニア数、ITエンジニア数はソリューション事業ということで、この3つです。

DAUは今期、1.9%増ということで微増を計画しているということのほか、サブスクリプションの契約数は前年同期比58.4%増の18万9千人ということですね。ソリューションセグメントのITエンジニア数は243人ということで、前年同期比1.3%増。ソリューションは去年、ITエンジニアは80人採用したということで、まあ今年は少しちょっとブレーキをしようということで、微増ですね。まあ採用は30人ぐらいで、退職者を見越してこのような数字になっているということですね。

我々は300人ぐらいの会社の規模で、80人のエンジニアを採るというのはなかなか、しかもITエンジニアは今売り手市場でございますので、ソリューション事業部の卓越した採用能力が発揮されていることがご理解いただけるのでは、と思います。

はい、あとリスクですね。ということでですね、本日は以上になりますが、私が今説明したものは、今この1Qの数字は割愛させていただいたわけなんですが、5月10日の金曜日の15時半に1Qの数字を適時開示いたします。今週の金曜日の15時半ですね。TDnetにも載ります。弊社のIRページも載ります。

で、その内容を踏まえて、5月21日の火曜日の19時から、代表の神谷がスピーカーとなる1Q決算の説明会をZoomのオンライン形式で行う予定でございます。その前の20日には私のほうでまたKabuBerryの皆様向けに次回はオンライン登壇させていただきますが、まあ、できれば神谷の生の声をぜひ聞いていただいて、1Qの数字をご理解いただきたいなというふうに思っています。

決算説明会は同じく5月10日の15時半に申し込み情報を掲示いたしますので、ぜひとも振るってご参加いただければというふうにも思います。

じゃあ、メインパート以上になります。ありがとうございます。

質疑応答

Q.先日代表の株式の一部売却がありましたが、これは今後のプライム市場やスタンダード市場への昇格の兆候と見ていいのでしょうか。

A.今後の展開については現状では詳しくお話しできません。また、代表の株式売却についても個人的な事情もあるため、申し訳ありませんが今回はコメントを控えさせていただきます。ご了承ください。

Q.アイビスペイントでは売り切り型アプリとサブスクリプションが両方共存していますが、その住み分けや戦略を教えてください。

A.4、5年前は売り切り型アプリとサブスクリプションを同じように強化していましたが、サブスクリプションのほうが長期的な売上・価値向上につながるため、現在はサブスクリプションを中心に強化しています。ただ、サブスクリプションに抵抗のあるユーザ向けに売り切り型アプリも一定程度誘導しているという形になります。

Q.無料版でほとんどの機能が使えるなら、ずっと無料版を使えばいいのではないかと思います。どのようなきっかけでユーザはサブスクリプションに移行するのでしょうか。

A.無料版とサブスクリプション版のバランスは非常に重要で、欲張りすぎるとユーザ離れを起こしてしまいます。サブスクリプションに移行したくなるようなサービス・機能をローンチし続けることが肝要です。

例えば昨年9月にリリースしたアニメーション機能は無料版でも使えますが、YouTubeで目立つサイズで公開するには有料版が必要になります。無料版で興味を持ってもらい、アピールしたくなったらさりげなく有料版に移行してもらう、そういった仕組み作りと線引きが重要で、工夫しながら開発を進めています。今後もユーザが自然にサブスクに移行したくなるような機能やサービスを続々とリリースしていきたいと考えております。

Q.ペイントアプリを使ったことがないのでよく分からないのですが、利用者はどのような目的で、どのような使い方をしているのでしょうか。YouTubeを見ていたら、完成度が高いアニメのような絵が描けるので驚きました。ユーザの内訳(年齢層、アニメーター、画家、美大生など)について教えてください。

A.ibisPaintは様々な使われ方をしています。趣味でデジタルイラストを描くことは一般的にイメージしやすいと思いますが、例えば「推し活」をするときに当社のアプリでアイドルの写真やイラストを加工してSNS投稿するといった使い方や、建築現場で写真を撮ってibisPaintで加工し、本社に送るといった使われ方もあります。同人誌制作にも使われています。

ユーザ属性としては、女性が7割、25歳以下が半分ということで、若い女性がメインユーザーです。現状はプロよりもノンプロのユーザが多いですが、この垣根をどんどん右側(プロ側)に動かしていきたいというのがプロマーケット強化につながります。

潜在的なプロの利用も多いと思われ、例えばNHKのアニメ制作でプロのアニメーターがibisPaintを使っている動画をSNSに投稿されているのを見て、私たちも驚きました。

Q.ibisPaintのパソコン版に対して、競合の有名ペイントソフトに対する優位性はあるのでしょうか。

A.ご指摘の通り、パソコン版だけを取り上げると、まだ競合の背中を追う状態となっております。中期的にキャッチアップしていきたいと考えており、高機能戦略はパソコン版も含めた投資戦略です。パソコン版については、現状は機能・サービス面で、競合から学ぶ立場だと認識しています。

Q.子供がibisPaintを使っているのですが、広告が流れてくると言っています。今後新しいバージョンで新機能が追加されると思いますが、無料会員も広告が流れる条件で使い続けられる予定でしょうか。

A.現状では、無料のフリーミアムモデルのビジネスを大きく変更するつもりは全くありませんので、安心してご利用いただければと思います。

Q.全世界のダウンロード数について、他社との関係で詳細は開示できないとのことでしたが、アクティブユーザ数の観点から、アメリカやヨーロッパではどのような変化が見られるのか、可能な範囲で教えてください。

A.有価証券報告書では主な国別・地域別の売上を法定開示しなければならず、そこに記載されている数字をアクティブユーザ数とほぼイコールで捉えていただければと思います。日本以外ではアメリカの売上高を単独開示しているので、アメリカのアクティブユーザはかなり多いと理解していただければ結構です。それ以降の国の順番は変動しますが、やはり、資料に記載の国々からのアクティブユーザが多いですね。

Q.1点目は、御社の想定為替レートの開示状況について。2点目は、18ページのイラスト投稿サイトについて、現在はマネタイズしていないとのことでしたが、今後インスタグラムのようなプラットフォーム化や提携、広告掲載などの事業展開の可能性について教えてください。

A.1点目の為替レートについては、55ページの左側に記載しています。今期のアプリ広告収入は円ベースでは前年比マイナス5.5%ですが、ドルベースでは前年比3%の微増で計画しました。昨年秋の段階で、今年は急激に円高が進むものとして、9月末のドル円レートを1ドル=133.3円と予測し、円高進行に伴う収益減少を織り込んでいるためマイナス5.5%となっています。わかりやすく言うと1年を通して1円の円安は年間1,000万円程度の増収効果があるとお考えください。

2点目のイラスト投稿サイトについては、現状マネタイズはしておらず、中期的にはまずアプリ本体の機能・サービス開発に注力したいと考えています。ただし将来的には非常にポテンシャルのある媒体だと捉えており、マネタイズ策は私も様々考えられるレベルです。いつ何を投入するかは代表の神谷が長期的に検討していると思いますが、現時点で具体的な計画があるわけではありません。

Q.ibisPaintでどんどん新機能を追加していく中で、M&Aの検討状況とその方向性について教えてください。

A.M&Aについては様々な考え方がありますが、当社としてはまだ調査・計画段階です。モバイル事業ではまずはibisPaintの事業への付加価値創造を中心に考えています。ソリューション事業については優秀な人材を採用すれば売上が安定的に伸びるため、M&Aで人数を拡大していきたいと考えています。つまりソリューション事業では人数拡大が、モバイル事業では付加価値創造がM&Aのポイントです。また、日本国内だけでなく世界も視野に入れて調査・企画をしていきたいと思っています。

Q.ibisPaintのアプリを愛用している株主です。まず感謝の言葉を述べつつ、厳しい意見を述べさせていただきます。御社の成長戦略を考えるとき、ibisPaintへの依存度が高く一本足打法に見えて心配です。M&Aの可能性も話題に上りましたが、現在のキャッシュ力では物足りないかもしれません。一本足打法からの脱却、M&Aを行う際の資金調達についてどのようにお考えでしょうか。株主としては希釈化などが心配です。

A.一本足打法については、上場前から証券会社や監査法人、そして上場後は機関投資家から様々なご意見をいただいています。ただ、現状では代表の神谷はibisPaintにまだまだ成長の余地があり、アクティブユーザではなくマネタイズ、すなわちサブスクリプションでの収益化を考えています。まずはそこにリソースを集中したいと考えています。

とはいえ、昨年春にローンチしたオンラインストレージサービス「ibisStrage」という第2の商品もありますが、まだ試行錯誤フェーズで大きく謳ってはいません。より幹となる事業を考えているかについては、神谷の中にはあるはずですが、上場後は不確定要素での期待値を煽ることを控えめにしているため、なかなか言及しづらくなっています。

多くの投資家から同様のご指摘をいただいているので、それは神谷の頭の中に入っているはずです。皆様のご期待に応えられるよう精進していくしかないですね。

M&Aの資金については、資本政策も含めて検討していきたいと思います。まだまだ規模が小さい会社ですので、まずは小さく始めようと思っていますが、将来の成長ビジョンを自社製品で体現できればベストですが、選択肢を増やすのも経営企画室の務めです。様々な可能性を探るためにゼロベースで幅広く調査をしていきたいと考えています。

Q.優秀な人材の確保が重要だと言われていましたが、従業員の給与水準が若干低いように見受けられます。どのように人材を集めているのでしょうか。

A.ご指摘の通り、これまでは報酬面であまり高くなかったのは事実です。ただ、この2、3年で賞与支給月数など待遇面の改善を図っています。

モバイル事業とソリューション事業では採用ターゲットが異なるため、それぞれの事業部で採用方法を工夫しています。

現在の開示数値では分かりづらいですが、1Q決算の開示資料では売上総利益率もお示ししたいと思います。端的に言うと、モバイル・ソリューション事業ともに先行開発人材投資フェーズで、2、3年後に売上が投資を上回る計画です。

エンジニア企業として、新卒・中途問わず報酬面の改善は重要と考えています。

モバイル事業では代表の神谷自身が最終面接を行っています。エンジニア出身の神谷は、技術者にとって働きやすい環境づくりを目指して「エンジニアの桃源郷」を標榜しており、アカデミックな雰囲気の東京本社になっていると自負しています。

Q.御社の売上の7割が海外、顧客の7割が女性とのことで、海外の女性ユーザに支えられている構図だと思います。モバイルよりパソコンで描くほうが快適だと思うのですが、一時的にこのサービスを利用した後は、その先のサービスに移ってしまうのではないでしょうか。

A.非常に重要なポイントですね。パソコンで絵を描くのが当たり前という感覚は、もはや過去のものになりつつあります。Data.aiのデータ分析によると、iPhoneやAndroidで絵を描くユーザは、通勤時間などのスキマ時間や、自宅でもベッドに寝転がりながら描くことが多いようです。タブレットはもう少しじっくり描く層が使う傾向にあります。パソコンの前に座って描くよりも、いつも使っている端末で気軽に指一本で描けることがユーザ価値につながっていると考えています。

ibisPaint.comだけでなく、TwitterなどSNSへの投稿も盛んです。自己満足で終わる方もいれば、SNSを介してコミュニケーションを楽しむ方もいます。承認欲求の充足など、絵を描くモチベーションは人それぞれです。

絵を描くことは嗜好品に近く、生活必需品ではありません。それでも世界で3,700万人のアクティブユーザに支えられているのは、絵を描くことが好きな方が多いことと、ibisPaint.comなどのサービスが有機的に結びついて、強固なユーザ基盤を形成しているのだと推測しています。

Q.サブスクリプションを増やしていく方針だと思いますが、アプリのレビュー評価を見ると、高評価ではあるものの「無料でありがたい」というコメントが多いです。サブスク導入で料金が発生すると評価が下がるリスクがあると思いますが、対策はお考えでしょうか。またサブスク単価を上げるのか、ユーザ数を増やすのか、どちらの戦略でしょうか。

A.重要なご指摘ありがとうございます。まず前半の「無料だからありがたい」という声についてですが、実は上場期に広告収入を少し強化したため広告が増えたのですが、この1年間で評価自体は変わっていません。広告を増やしても評価が変わらなかったということですね。

今後はサブスク導入でも評価が大きく変わらないよう、どこまで有料化するかという微妙な線引きが重要だと考えています。評価を下げない形でサブスクの売上を伸ばしていくことが経営の要諦だと思っております。

もう一つ、サブスクの単価については、現在は月額300円ですが、当面は値上げせず、この単価のまま数を増やすという方針を代表の神谷から聞いております。つまり無料ユーザからサブスクへの転換率を高めることに注力する、シンプルな戦略です。

Q.44ページのグラフについて教えてください。期末に向けて広告収入やアプリ売上が増加するトレンドについて、理由を説明いただけますでしょうか。

A.はい、期末に向けて広告が活況になる性質があります。規模は全く違いますが、メタ(Facebook)やアルファベット(Google)なども同様の傾向があり、広告売上に相関性があります。期末、特に12月に向けて広告市況が良くなり、売上が増えることはほぼ間違いありません。

ただし2022年12月期だけは例外で、この法則が崩れました。2022年8月(3Q)から広告市況が悪化し、4Qで伸びるはずの売上が伸び悩みました。2023年2月(1Q)に底打ちし、3月から回復、7月には軟調前の水準に戻りました。結局2023年は2021年と同じような動きに戻ったということです。2022年だけは例外だったとご理解ください。

繰り返しになりますが、期末になるほど売上が増加するトレンドは変わりません。さらに細かく見ると、平日よりも休日にユーザが増え、それに伴い広告収入も増えます。日本だけで見れば、ゴールデンウィークや夏休みなどの長期休暇でも売上が増加します。

このトレンドは広告市況が大きく変わらないことが前提ですが、市況が激変しなければ例年通りの動きになるはずです。

Q.世界の人口動態を考えると、特にヨーロッパで伸びしろがあるように思います。今後プロモーションを強化したいエリアはございますか。

A.先程申し上げたとおり、世界全体で見ると、2023年のアクティブユーザ比率は、ibisPaintを含む6アプリでibisPaint が83.9%を占めています。つまり、世界のデジ絵ユーザ100人のうち80人以上が私たちのアプリを使ってくれているということです。

ただし、国ごとに見ると、インドや中国などではシェアがまだ20%〜50%程度と低い国もあります。そういった中シェア・低シェアの国を中心に、今期は4億5,000万円の広告費をかけていく計画です。

一方で、すでに高シェアの国においても、シェア維持のために認知度向上や口コミ創出のための広告投資は欠かせません。高シェアだからといって投資を止めるのではなく、戦略的に投資を継続することが重要です。

高度な広告ノウハウのもと、フェーズに合わせて効率的な投資を行っていきたいと考えています。

Q.私はベンチャー企業は社長の志がとても重要だと考えています。堀部様から見て、神谷社長はどのような方だと感じておりますか。神谷社長は今でも趣味でプログラミング言語を勉強したり、実際に行動を変えていたりするのでしょうか。

A.神谷はいまだにソースコードを自ら書くのが大好きで、現場レベルの仕事にも積極的に関わっています。社長がやらなくてもいいようなことまでやるほどのエンジニア魂の持ち主です。だからこそ、モバイル事業のエンジニアは神谷を慕っています。上から目線ではなく、隣に座ってコードを書きながら和気藹々とやっているのが神谷の人となりの良さでもあります。

生粋の技術者であり、そういった人柄に加えて、面白いエピソードを一つご紹介しますと、神谷はカラオケが大好きで、自宅の浴室にお湯を張らずに防音装置代わりにして、2、3時間こもってカラオケの練習をするそうです。

私は神谷と10年以上一緒に仕事をしてきましたが、神谷は情熱を持ってビジネスに取り組み、人となりも本当に面白い方です。私は、そんな神谷が大好きです。

Q.堀部様の説明の中で、神谷社長というキーワードが多いのが気がかりです。社長への依存が高いのではないでしょうか。新規サービス開発などは、社長ではないボトムアップな形で創出されることはないのでしょうか。

A.本日、私があえて何度も「神谷」と繰り返したのは、IR責任者である私ではなく、ぜひ代表の神谷自身の言葉で我が社のことを知っていただきたいと思ったからです。毛穴からにじみ出る熱意のようなものを感じ取っていただきたいですね。その想いから、1Q決算説明会への参加を呼びかけた次第です。

神谷への依存については、上場準備の頃から指摘されていた課題ですが、この2、3年でだいぶ改善が進みました。例えばibisPaintの開発は、ほぼ全てを担当取締役の丸山が仕切っており、、重要な事業方針以外の日々の開発は神谷抜きで進められています。

徐々にではありますが、確実に神谷依存体質から脱却しつつあるとご理解いただければと思います。

Q.ibisPaintは独自性が高いと思いますが、競合他社が同様の機能を追随してくる可能性もあるかと思います。そうなった場合の対策について、話せる範囲で教えてください。

A.モバイルアプリ開発に関しては、弊社には他社に一日の長があると自負しています。ただし、リリースした機能を他社が追随してくる可能性は当然あるでしょう。

大切なのは、たとえ機能が模倣されてもユーザがスイッチングしないよう、常に驚きと感動を与え続けることです。他社の模倣スピードに追いつかれないよう、新しいサービスを継続的にリリースしていくことが神谷の信条になっています。

また、24年間培ってきたモバイルアプリ開発のノウハウは、神谷から我々に脈々と受け継がれています。例えば小さな画面での最適なメニュー階層など、細部に神谷のエッセンスが息づいており、そう簡単には真似できないはずです。

現状に甘んじることなく、さらに高みを目指して良いものを作り続け、スイッチングを防ぎたいと考えています。

Q.前期のDAU(デイリーアクティブユーザ数)の見通しについて、どのような課題があるとお考えでしょうか。

A.サブスクリプション契約数やエンジニア数は好調ですが、DAUについては課題があるというご指摘ですね。コロナ禍が始まった2020年頃がDAUのピークで、四半期平均で670万人に達しましたが、その後は下がっているように見えます。

実際、DAUは減少しているのは事実ですが、中身が重要だと思います。MAUの場合、月に1回だけアプリを使ったユーザも、20回使ったヘビーユーザも1カウントになります。1回だけではほとんど広告収入に貢献しないため、ヘビーユーザの割合が肝心なのです。

最近はヘビーユーザとライトユーザの比率を分析できるようになりました。DAU全体の数は減っていますが、その分ヘビーユーザの割合が高まっているので、事業へのインパクトは限定的だと考えています。

DAUが減っているのに売上が伸びているのは、広告売上の方程式であるDAU×インプレッション×単価のうち、インプレッションと単価が上がったためです。つまり広告の表示回数と広告単価の上昇が、DAU減少を補って余りあったということです。

ヘビーユーザが私たちのサービスを支えてくれているので、彼らが離脱しない限り、DAUの伸び悩みが広告収入に与える影響は小さいと見ています。

具体的には、直近ではヘビーユーザのDAUが全体の約9割を占めており、広告で獲得したライトユーザはわずか1割程度です。相対的にライトユーザ獲得に広告費を投じすぎていたので、その部分を半減させました。その結果、実数としてDAUは減るかもしれませんが、収益への影響はないでしょう。

私たちのビジネスの本質は、いかに質の高いユーザを維持するかにあるのです。

Q.人気クリエイターとのコラボレーションや、オープンソース化による利用者の囲い込み戦略などについてのお考えをお聞かせください。

A.クリエイターとのコラボについては、代表の神谷も関心を持って検討しており、実際に小規模な取り組みは始めています。ただ本格的に大々的にやるところまでは至っていないのが現状です。

神谷の頭の中では、そういったリソースも含めて、どちらかというと技術面に注力したいという思いが強いようです。細かなマーケティングの施策まで手が回っていないというのが正直なところです。この点は今後の課題とさせていただきたいと思います。

NVIDIAを例に挙げていただいた他社とのアライアンスについても同様です。私から見ると、神谷は技術が大好きで非常に優秀なエンジニアである一方、他社とのコラボレーションという点ではまだ弱みがあるように感じています。

そういった部分について、私たちは経営企画として提言していきたいと考えておりますので、いただいたご意見は参考にさせていただきます。

Q.MAUが伸びなくなった理由がほぼユーザを獲得しきったためと理解できました。ここから月額課金ユーザへ誘導していくことが重要と考えますが、そうなってきますと今後の有料サービスの強化について教えてください。そこで、有料サービスのために開発費はどのようになっていくのでしょうか。

A.開発費は先ほど申し上げたように、モバイル事業部に限って言えば、今後3年ほどは前年比1.2倍のペースで増やし続ける予定です。その中で可能な投資を行っていくつもりです。

サブスクリプションへの誘導については、質の高い機能やサービスの開発はもちろん重要ですが、それをどのようなタイミングや広告手法、メッセージで訴求するかが非常に重要になります。

昨年の4、5月頃にサブスク誘導の成功方程式を見出し、そこからグラフの角度がどんどん鋭くなっているのは事実です。毎年のように魅力的な機能をリリースしていますが、昨年の3Qあたりからさらに角度が増しているのは、誘導施策が奏功している証左だと考えています。

これからもさらに伸ばしていきたいですし、直近では新機能のリリースも予定しています。アクティブユーザが離れないよう慎重にバランスを取りつつ、あらゆる施策を総動員してサブスクを推進していく方針です。

Q.今期と前期で広告宣伝費が減少していきますが、今後の広告宣伝費についてどのようにお考えでしょうか。先ほどの説明で、毎年定額の広告を行っていくという話がありましたが、今期の広告宣伝費は前期から横ばいと考えてよろしいのでしょうか。

A.昨年の広告宣伝費は9億5,100万円でした。今期の計画は約半分強の4億5,000万円程度ですね。この水準が毎年続くかどうかは、大きな方向転換をしない限りはそうなるでしょう。新製品のプロモーションなどがない限り、4億5,000万円前後で推移していくと考えています。

口コミや認知度のキープのためには、ある程度の継続的な投資が欠かせないので、広告費をゼロにするつもりはありません。かといって大幅な増減もしない、そんなイメージを持っていただければと思います。

Q.先日リリースして一旦停止したAIお手本機能は、改善されて再リリースされるのでしょうか。

A.改善してのリリースも含めて、代表の神谷やモバイル事業部のメンバの頭の中にはアイデアがあると思います。

このAIお手本機能は、他社に先駆けてわずか1ヶ月ほどで開発・リリースしたのですが、いわば技術先行型のリリースだったんですね。結果としてユーザからの反応は芳しくなく、特に厳しい意見の方の声が目立ってしまいました。もちろん高く評価してくれるユーザもいたのですが。

いずれにしろ技術先行で開発したことについては、神谷自身も反省しています。ただ、ベンチャー企業である以上、常にチャレンジ精神を忘れずに、ユーザに支持される機能開発に積極的に取り組んでいきたいと考えていますので、今後にご期待ください。

Q.企業ではパワーポイントで資料作成する際、表現に相応しいアイコンやイメージの取得に苦労しています。イラスト作成アプリが得意とする分野だと思うのですが、企業向け・ビジネス向けのアプリへの横展開をお考えはありますでしょうか。

A.ありがとうございます。ご指摘の通り、弊社が相対的に弱い部分でもあります。プロマーケット強化計画の中で、そういった領域も視野に入れていく必要がありますね。

ただ優先順位という観点で言うと、やりたいことが山ほどある中で、どの開発コースを選択するかは慎重に見極める必要があります。神谷や担当取締役の丸山が判断を誤ると、成長戦略全体に影響が出かねません。

有料課金施策の線引きなども含めて、非常にデリケートな経営判断が求められるフェーズだと認識しています。いただいたご提案は今後の検討材料とさせていただきますので、ご理解のほどよろしくお願いいたします。

Q.アイビスペイント事業に注力していく方針であれば、ソリューション事業は他社に譲渡したほうがよいのではないでしょうか。

A.数字的にはモバイル事業の規模が大きくなり、ソリューション事業の利益率が相対的に低く見えるかもしれません。しかし、一般的なSIerやSES企業と比べても、遜色ないどころか高い利益率を誇っていると自負しています。

直近は採用投資を強化しているため、セグメント利益率は一時的に低下していますが、通常の投資レベルに戻せば10%半ばまでは回復できるでしょう。これは国内の同業他社と比べても十分に高い水準だと考えています。

ソリューション事業は労働集約型なので、優秀なエンジニアを採用すればすぐに売上につながります。昨年は300人規模の企業体で80人もの採用ができました。これはソリューション事業だけでなく、上場によるネームバリューなど様々な要因があるでしょうが、ここまで採用できる企業は多くないと自負しています。

今後もこの採用力を活かしながら、ソリューション事業への投資は継続していく方針です。何より、当社は上場前からソリューション事業を展開しており、モバイルとソリューションのポートフォリオこそが当社の真髄だと考えています。両事業の付加価値を高めていくことが重要で、現時点で売却は考えていないということをご理解ください。

Q.ibisPaintにはヘビーユーザが多数いると思います。中にはプロ並みの作品を作れる方もいるのではないでしょうか。そういった方々をNFTアートの方面に導くような支援事業を展開するお考えはありますか。NFTアートについては、GMOのアダムなどが有名ですが。

A.代表の神谷は個人的に、ブロックチェーンのような分散型の仕組みを使った実装に、技術的な魅力をあまり感じていないようです。コンピュータリソース消費が大きいのが玉に瑕だと。

一方で、そうした最新技術を使わずに同様の機能を実現する方法はあると考えているようです。なので、一般的な流行りの技術とは一線を画した形で実装するイメージを持っているのかもしれません。

現状、ibisPaintのヘビーユーザの中にプロレベルのクリエイターはまだ少数派で、アマチュアやコンシューマレベルのヘビーユーザが大半を占めています。プロ向け施策については引き続き検討していきたいと思います。

投資家の皆様へ

今日は、こういった対談形式のセミナーをアイビスとしても初めて開催しました。私自身が登壇するのも初めてのことです。

代表の神谷に頼り切らない体制を作ろうということで、これまで神谷が担当していたIR活動を、今回は私が「堀部君、やってみて」と言われ、チャレンジさせていただきました。

非常に緊張しましたが、対面で投資家の皆様の生の声を直接聞けて、本当に嬉しく思います。楽しかったですし、貴重なご意見もたくさんいただきました。

今後も可能な範囲で、オンラインと対面のコミュニケーションをうまく活用しながら、皆様とのコミュニケーションを図ってまいりたいと考えております。

まだまだ至らない点も多いかと思いますが、ぜひとも忌憚のないご意見を賜りたいと思いますので、何卒よろしくお願い申し上げます。

本日は誠にありがとうございました。