賃貸派40代DINKSが自宅を購入した話 - (2)購入までの自問自答編その2

賃貸派40代DINKSの自宅購入記。

購入にあたり、自分と似たような属性の人の話があんまり見当たらなかったので。

似たような境遇の方の参考になれば嬉しいです。

属性

・40代DINKS、2010年結婚、子供はなし

・世帯年収1500万程度、ともに上場企業勤務

・無リスク資産2,000万円、リスク資産5,000万円程度(ほぼ株式)を保有

・南関東住まい(実家はそれぞれ関西と関東)

・これまで築40年の賃貸に居住。最寄り駅から徒歩3分

・お互い遅くても60歳までにはリタイア希望

賃貸派が購入派に転じた理由は下の記事にあるので、まだ見ていない方はどうぞ。

支払いはローンが現実的

お金持ちであれば現金一括で買う人もいるようですが、多くの場合は(頭金の有無は置いといて)住宅ローンを選択することになると思います。

・・・本当は現金一括が良いんですよ。

なぜかというと、ローンの手数料だったり金利が掛からないから。

借入金5,000万円/金利0.5%/返済期間35年のローンを組むと手数料で110万円、金利で450万円余計にかかっちゃいます。

でも、住宅購入を検討し始める30代、40代でニコニコ現金一括払いできるような人なんて本当に一握りです。。

そう考えると、「住宅を購入する」ことってそんな簡単にできることじゃないんですよ。

でも、昔は「住宅を買って一人前」って言われてました。

とてつもない額の借金して家買うのってよくよく考えたらヤバいですよね・・・?(笑)

「人と金の貸し借りなんかするな」と言う割には住宅ローンは借りるんだよなぁ(遠い目

そんな住宅ローンですが、メリットもあります。

住宅ローンを選択することのメリット

住宅ローンの最大のメリットは何と言っても「レバレッジをかけられる」こと。

手元に1,000万円しか持っていなくても、審査が通れば手元現金以上の住宅を購入することができます。

とてつもない額の借金はヤバいと言いつつも、ちゃんと扱うことができれば大きな味方になってくれるんです。

少し前までは、頭金を少し現金で入れて・・・残りを住宅ローンで支払うといったことが一般的でしたが、最近では頭金0円ですべて住宅ローンで支払うフルローンも増えてきました。

これも近年の低金利政策がなせるわざですね。

(オプション費用もすべてローンで、というオーバーローンもありますが今回は本論ではないので割愛)

さらに、政府や一部の地方自治体は国民の住宅購入を後押ししてきました。

住宅ローン減税、固定資産税軽減、省エネ補助金・助成金などなど・・・。

こういうものを最大限活用して、よりお得に住宅を取得したいところです。

しかし、注意しておきたいのは「どこまでいっても借金である」こと。

お金をもらうわけではなく、返さないといけないのです。

自問自答編その1で書いたように、

「手持ち資産を含めて常にローン残債を全額返済できる状態をキープする」ことができればいいんじゃない?

というのが理想的ですが、みんながみんなできるわけではありません。

返済も長期に亘るため「人生をどのように過ごしていくのか=ライフプラン」の設計が重要になってきますが、この話はまた今度。

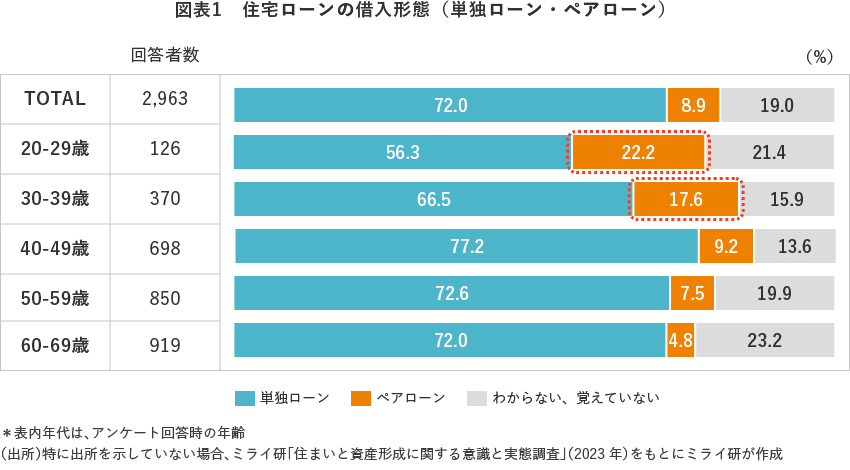

ペアローンのリスク

近年は都心や大都市圏を中心にどんどん物件価格が高騰し、サラリーマンがなかなか買えない時代になってきました。

特に東京23区では2024年1月の発表で、新築マンションの平均成約価格が1億円を突破しました。

なんなん、1億円て・・・。

一方、内閣府の2022年発表によると、日本では共働きの世帯が全体の7割にものぼっています。

前向きにとらえると、男女雇用機会均等法の効果が少しずつ出ていますね。

こうした背景から、最近では特に20代30代の世帯で共働きという属性を活かしたペアローンの割合が増えてきました。

ペアローンとは名前の通り夫婦2人でローンを組むことをいい、お互いに債権者となってその負担割合に応じて住宅を取得します。

例えば負担割合が50:50だと住宅の所有権も50:50になりますね。

そしてお互いの与信枠を最大に活かして、購入できる住宅の価格帯を引き上げられます。

住宅ローン控除も効果が2倍になりますが、離別・死別によるデメリットが大きいことを忘れてはいけません。

ペアローンはそれぞれ個別に団体信用生命保険へ加入するため、片方が亡くなったりするとその方のローン残債は0となります。

しかし、残った方のローンは健在なので返済が続きます。

最近は片方が亡くなったりした場合に、2人のローン残債が0になるような団体信用生命保険も出てきたらしいですが、そんな美味しい(?)話あっていいのか・・・?

特に離婚は解決がムズカシイようで、マンションの売却には双方の合意が必要。

片方が売却したくないという意思があるもんなら売却できず、ローンを支払い続けることになります。

もちろん協議で片方に集約できる方法もあるようですが、いずれにしてもかなりの負担になりそうですね。。

また、奥さん側が妊娠して産休・育休となった場合にも変わらない支払いが求められます。

我が家はDINKS・・・つまり共働き世帯ですが、お互い40代ということを考えるとさすがに定年を過ぎても2人で返済し続けるのはたまったもんじゃありません(笑)

すべてのリスクをできる限り回避し、何かあっても損失を最低限にできるよう、かぶたくのみで単独ローンを組むことにしました。

契約まで進めた今、ちょっとだけペアローンにして住宅ローン減税の恩恵を受けても良かったかな?とは思い始めていますが・・・(笑)

戸建てかマンションか

ここはすんなりとマンションに決まりました。

お互い実家がマンションだったため、特に戸建てに対する憧れがなかったことが大きいかもしれません。

というよりかは、祖父母の家の印象が強いことが1つの要因かも。

というのも、それぞれ祖父母の家は戸建てで、片方が平屋、もう片方が2階建て。

どちらも駅から徒歩15分~20分圏、スーパーもやや遠い。

平屋の方は自問自答編その1で書いたようになかなか売れない地形をしており、取り扱いに四苦八苦している状態。

2階建ての方は祖母が住んでいるのですが、しんどいことが理由でもう2階にはあがらなくなったようです。

こういうのを身近に感じると、高齢の方ほど便利な立地に住むべきだと思う。。

もちろん購入時は将来こんなことになるとは思ってないと思うんですけどね。

子持ちのファミリー層は隣人への配慮から戸建てを選択する世帯が多いと思いますが、我々はDINKSなのでこれ以上家族構成が変化することはなく、戸建てを選択するメリットをあまり感じませんでした。

あとは仮に我々が亡くなって親族に相続がいったときに迷惑にならないようにする必要があります。

後期高齢者になるくらいで持ち家を売却して賃貸や老人ホームに引っ越すのが理想的ですが、家が残ったままこの世を去るかもしれません。

そうなっても親族に迷惑がかからない(=売りやすい)ような物件を選んでおきたいところです。

ということで、以上の考察からかぶたく夫婦は立地の良いマンションを購入することに決めました。

そうすると今度は「じゃあどこのエリアにする?」「内覧行かなきゃね」となりますが、今回はこの辺で。

次回もお楽しみに。

いいなと思ったら応援しよう!