おじさん投資術実践編:バランスシートを学ぼう

こんにちは😊

投資判断の質を上げるためには決算書に登場する財務諸表を読むことが大切なのはお分かりいただけてきたと思います。決算時期に公表される財務諸表には、特に重要なものとして貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)の3つがあります。BSは会社の財政状態、PLは売上と利益、CFは資金の流れの詳細を示しています。PLは売上と利益の内訳を示す計算書ですので比較的理解しやすいのですが、BSとCFはポイントを押さえないと難解です。以前、キャッシュフロー(Cash Flow:CF)については記事を読んでいただきました😊。

最近、おじさんのnoteに「割安株」をテーマにした記事が続きましたが、その中に出てくる割安度を計る指標の説明がよく分からないという声をいただいています。よく分からない理由は、貸借対照表(バランスシート BS:Balance Sheet)の解説をせずにいきなり内容の説明をしているところですよね・・・😅。会社の財政状態を示しているバランスシートの内容を理解できれば割安度の理解も進むはずですので、今回はバランスシートの説明をしていきたいと思います。さらに投資家レベルを上げましょう😉!

バランスシート(BS)を理解しよう

今回も、「ジャムおじさんのパン屋」に登場してもらってパン屋さんの経営で考えてみましょう。

パン屋さんの持ち物すべてを「資産」と「負債」を大きく分けてみます。

【資産:手元にある自分のもの!】

現金、店舗、購入した製造設備(オーブンなど)、材料、パンの在庫

【負債:払ったり返さないといけないもの!】

借入金、リース費用、買掛金、給与引当金、資本金、剰余金

ここで注目したいのは、資本金や剰余金が負債の中に入っていることです。あとで詳しく説明しますが、合わせて純資産と呼びます。パン屋を創業するときに投資家から集めた資本金やパン屋が繁盛して手元にある現金は、最終的には投資家(株主)に返すものです。もちろんジャムさんが自分で用意した自己資本があれば、純資産の一部はジャムさんのものです。

下のお話を読んでみてください😊。

ある街のパン屋さん「ジャムおじさんのパン屋」は毎日、行列のできる人気のパン屋さんです。

オーナーのジャムさんは、サラリーマン時代に貯めた自己資金500万円と投資家から集めた1000万円、この他に銀行から融資してもらった500万円と合わせて、合計2000万円を使ってこのパン屋さんを開店しました。小さな土地と建物、パンの出来のカギを握るオーブンや店舗の内装はこれらの資金で調達しました。その他の厨房機器やレジなどはリースです。

ジャムさんは銀行からさらに1000万円を借りて、運転資金に充てることにしました。(①)

一年後、想像以上の大繁盛で店員に特別ボーナスを支給したあとの利益の剰余金は1500万円🤩!(②) ジャムさんはこの1500万円を使って隣接する空き店舗を購入して店を拡大しようと考えました。この1500万円と新たに銀行から借りた1500万円を使って店舗を購入、内装をリニューアルしました。(③)

ところが、タイミング悪く小麦粉と卵の値段が高騰😭。ジャムさんは運転資金として銀行から2000万円の追加融資を受けることに決めました。(④)

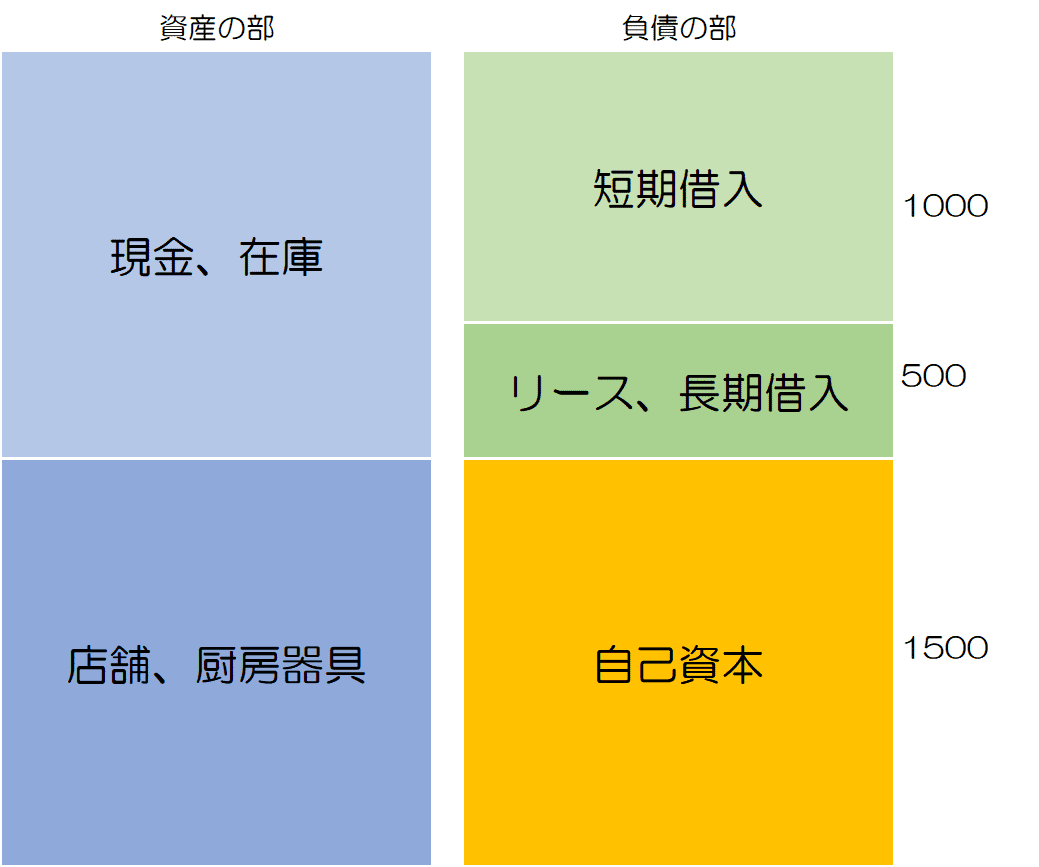

上の①②③④それぞれの状況をバランスシートで見てみましょう。

バランスシートは下の図のように表現されます。

バランスシートは企業の財政状態・資金繰りを見るための表です。

資産の部:手元にある資産

負債の部:払うお金(他人資本)と自己資金(自己資本)

をそれぞれ左側と右側に分けて描いてあります。資産と負債の額は一致しますので左と右に分けてバランスしていることを示しています。

資産はさらに、

流動資産:すぐに現金化できる資産(現金、手形、在庫など)

固定資産:すぐに現金化できない資産(土地、設備など)

に分けられます。

また、負債についてもさらに、

流動負債:約1年以内に払わないといけないお金

固定負債:長期で払わないといけない借金

純資産 :資本、自己資金、利益の内部留保

に分けられます。

純資産は投資家から集めたお金(自己資金の場合は自分も投資家の一人)ですので、投資家の持ちものです。なので、いつかは投資家に返済するお金と考えて負債の部に組み込まれています🥸。

上のお話だけを読んでいるとなかなか気づくことができませんが、このバランスシートを図にするとジャムさんの財政状態が見えてきます😉。

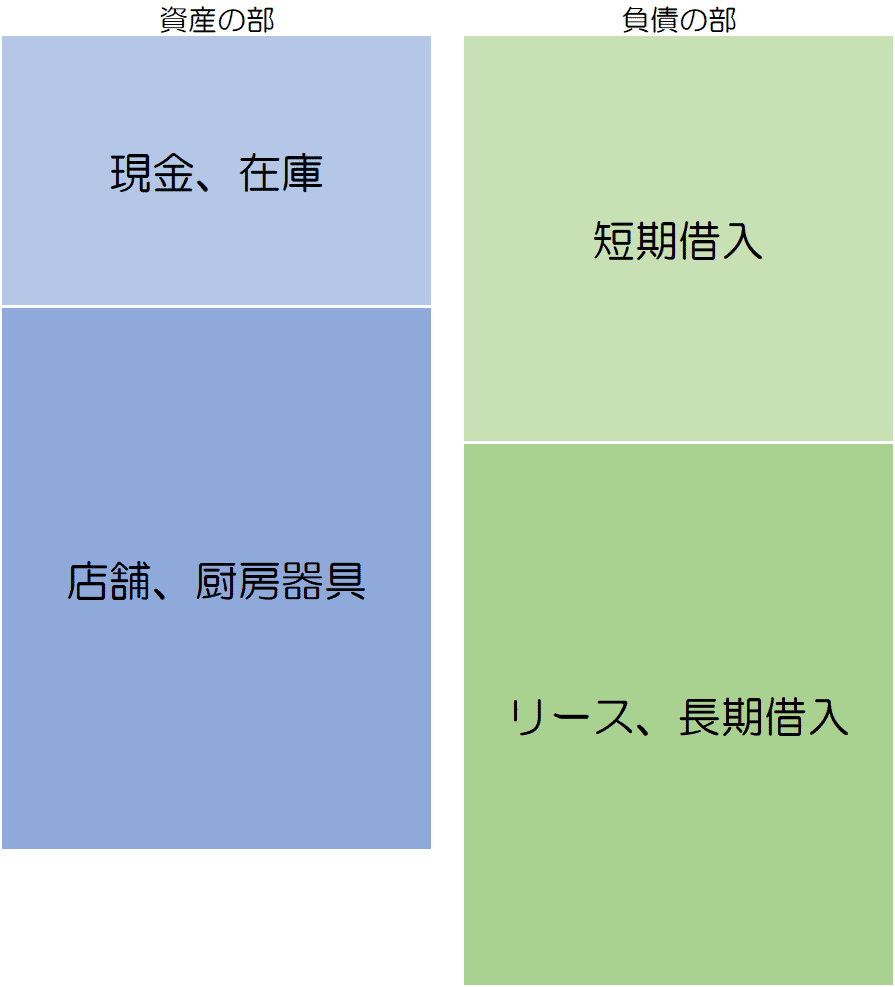

まず①の状態です。パン屋の経営を始めたときの資本(手元にある自分の資本)と負債の状態(いつか返さなければならない借金)です。

次に、②の状態は大きな収益が出て内部留保が増加して自己資本が分厚くなっている状態です。固定資産の大きさが自己資本に比べて十分小さくなっていて、自己資本のみで固定資産をまかなうことができています。この状態の財政は極めて健全と判断することができます。銀行からの借入金は材料の購入、給与の支払い等、流動負債の運用のみに使うのが望ましいですよね。

続いて、③の状態では銀行から借金をしたことで長期流動負債と短期流動負債が増加しています。固定資産と自己資本のバランスが崩れてきていますね🥹。

固定資産が自己資本だけではまかないきれず、他人資本も含めて調達している状態です。これは、長期借入れの返済時期が来た際に、固定資産の一部を切り崩さなければ返済ができない状態になっていることを意味しています。店舗や設備のような固定資産はそう簡単に現金化できませんし、売ってしまえば店の経営成り立たなくなります😭。

ただ、長期借入れは返済までに余裕がありますので、財政状態はあまり良くないですが、まずい状態とまでは言えません。

④の状態では、さらに借金が増えたことで長期流動負債と短期流動負債が増加しています。固定資産の費用が長期負債だけでなく短期負債を含めないとまかなえなくなっています。つまり、短期借入れ(通常1年未満)の返済にも固定資産を切りくずなさなければ返済できない状態です。

この状態は財政の資金バランスが崩れて極めて不健全な状態です😭。

この状態から自己資本を使い切ってしまい、負債だけになって資産を全て売り払っても債務が全て返せない状況を債務超過と呼びます。倒産直前です😈。

どうでしょうか。バランスシートを見ることで財政状況・資金繰りを読み取ることができることがお分かりいただけたと思います。

バランスシートのポイント

バランスシートを読み取るときの大きな視点は2つあります。

① 資産から負債を差し引いた純資産がどれくらいあるか

②どのように資金を調達してどのように使っているか

この2つの視点でバランスシートを見てください。上のジャムさんのパン屋さんの例で出てくる、「固定資産と純資産の比率」は財政状態をチェックするのにとても大切な視点です。

また、時系列で変化を追いかけること(前期、前々期や前年同期と比べる)が大切です😉。

その他のポイントも見ていきましょう。

流動資産

上に書いたように、流動資産は「すぐに現金化できる資産」のことです。この中には、売掛金・受取手形(立替えているお金)や棚卸資産(商品在庫・材料・製造中の製品)を含んでいます。

売掛金や受取手形が増えているということは、お客さんに対しての立場が弱いことを示しています。手元に現金が入ってこないということはその期間の借金を返せないまま利息を払っていることになりますよね。今の日本は金利が低いですが、金利が高ければ大きな負担になってしまいます。逆にお客さんは現金を払うまでは借金の利息が発生しませんので、お客さんに有利なビジネスになっています。こういうビジネスでは価格交渉力も弱いのが通例です🥹。

また、棚卸資産が増えているケースも注意が必要です。在庫が多いということは商品が売れていないだけでなく、上と同じように利息が発生しています。また、市場予想がうまくいっていないことも想像できますし、当然キャッシュフローは悪化しますね。

固定資産

どのようなビジネスを営んでいるかによって固定資産の割合は大きく異なります。例えば、工場設備を抱える製造業では土地・建物・生産設備は固定資産となりますので固定資産割合が大きいのに対して、インターネットビジネスベンチャーのように事務所を借りて数台のPCで起業したケースでは固定資産はほとんどありません。不動産ビジネスのようなケースでは、多額の不動産を保有しますので固有資産はかなり大きくなり、建設中のマンションなどは棚卸資産になりますので流動資産も大きくなります。

企業のビジネス形態を理解して、そのビジネスにおける固定資産として、流動資産との比率が適切になっているかどうかは確認しておきたいポイントです😊。

※ 減価償却やのれんのような少し複雑な内容は省略しました。バランスシートを詳しく理解するにはこれらのお勉強も必要です。

純資産

純資産は事業を始める際に「出資を募って集めた資金(元手)」と、「利益の蓄積」の2つから構成されます。基本的に、株主に配当として分配できるのは利益の剰余金のみで、元手を分配することはできません。

つまり利益剰余金が資金の裕度を示していますので、「元手」か「利益」かを区別して確認することで資金繰りの裕度を確認しましょう😉。

実際のバランスシートの例

日本を代表する電気メーカであるパナソニック(6752)の2024年3月期決算報告(2024.5.9発表)のバランスシートを見てみましょう。

まずは資産内容についてです。資産合計は9.4兆円ほどあり、このうち流動資産は4.1兆円で現金相当額は1兆円超ですので手元資金は潤沢です。注目したいのは非流動資産(固定資産)が前年比で1兆円以上増加しているところですが、決算資料によると前年度の倍に相当する6千億円規模の投資を実施していることから、これらが資産として計上されていると考えられます。

ジャムさんの事例で見た固定資産と資本の割合はどうでしょうか。有形固定資産1.5兆円に対して資本合計は4.7兆円、利益剰余金だけで3兆円ありますので、財政的にはかなり健全な経営が行われていることが確認できますね🥰。

続いて、日本を代表する不動産会社のひとつ、三井不動産(8801)の2024年3月期決算報告(2024.5.10発表)を見てみます。

まず資産の部ですが、すでに説明した通り、不動産会社ですので土地や建物でビジネスをしていますから固定資産と流動資産の比率がパナソニックの例とは全く異なることがお分かりいただけると思います。固定資産はこの1年で5千億円ほど増加しています。

次に負債・純資産の部を見てみると、純資産の合計額が3.2兆円ですから固定資産の合計額の半分程度しかないことが分かります。ここがややこしいところなのですが、不動産会社の場合は固定負債と純資産の合計額が固定資産額を上回っていれば健全な財政状況と考えられます。固定資産そのものがマネーを生む道具ですので、固定資産が多いことが財政を圧迫するマイナス材料にならないからです🤔。

バランスシートの評価

バランスシートの難しいところは、「ある時点の財政状況」を切り取って示しているに過ぎないという点です。昨日はどうだったか分かりませんし、明日はどうなるか分かりません。また、担保となっていて自由に使えない資産があるかもしれないということも読み取れません。

そこで、繰り返しになりますが、時系列で変化を追いかけること(前期、前々期や前年同期と比べる)が大切です。また同業他社との比較によっても分かることがたくさんあります😊。

このようにBSの分析は様々な視点が必要にはなりますが、キャッシュフローと同様に、売上や利益の数値からだけでは分からない、企業の持っている力や経営の安定性が読み取れます。決算時期には必ず実施したい分析です😉。

割安株との関係

ここ最近の記事で続いた割安株の選定方法は、バランスシートの中の「流動資産から負債を引いた金額が株の時価総額に対してどれくらいあるか」をPBRに代わる指標にしています。つまり、時価総額に対してすぐに自由にできるお金の比率が多いほど会社の資産価値が高い(=株価が割安)という考え方です。

バランスシートを学ぶと、割安株がどんなものか見えてきますね。

まとめ

売上や利益からは分からない、バランスシートという観点で投資対象を分析することも、投資技術のレベルアップにとても大切です。

財政状況や資金繰りの様子を知るうえでバランスシートの分析が重要であることをお分かりいただけたでしょうか😉。

気になる銘柄の決算書が発行されたら、バランスシートの数値に目を通して分析してみましょう。損益計算書、キャッシュフロー計算書と合わせて分析することで、特に中長期の投資では強い武器になりますよ😘!

ではまた!😊

おまけ

TradingViewを使っている読者のみなさんに恒例のプレゼントです😊。

今回説明したBSをチャート上で分析できるようにインジケータを作りました。BSは時系列で確認することが大事でしたね。

流動資産、固定資産、流動負債、固定負債、純資産、利益剰余金をグラフで見ることができます。利益剰余金を特出ししていますが、純資産には利益剰余金を含んでいますので注意してください。

単位は億円です。(米国銘柄では億ドルの単位になります。)

「期間」の設定は次のようになっています。

FY:年度ごと(通期)のCF

FQ:四半期ごとのCF

近年、業績に苦しんでいる住友化学(4005)の表示例です。

固定資産が純資本を大きく上回ってしまっていて、負債総額も上昇の一途をたどっていることがわかります。

この配布も期間限定です。

ダウンロード可能期間:2024.5.11~5.12(終了しました)

[コードの再配布]

このページのコード無料配布期間は終了しました。

おじさんのページで公開したTradingView向けのすべてのファイル/コードを有料ページで配布しています😊

配布ページ:TradingViewオリジナルインジケータの配布