りっちな株(第5回)

こんにちは😊

いつも読んでくださってありがとうございます😊。今回は第5回です。これまで同様、「りっちな株」では「立地」の視点を中心に分析して、選んだ銘柄を紹介していきます。

※

立地:「その事業で誰に何をどのように提供するのか」という事業の立ち位置のことで、これが「りっち=立地」です。

りっちな株:タムラ製作所(6768)

第5回の今回は、2024年に入ってから少しずつ買い集めているタムラ製作所(コード6768)です。

今年で創業100周年(記念配当がありそうですね)!😊

おそらくほとんどの皆さんは名前も聞いたことがない企業だと思います😅。でもタムラ製作所の製品はほぼ間違いなく皆さんの身の回りにあるんです。

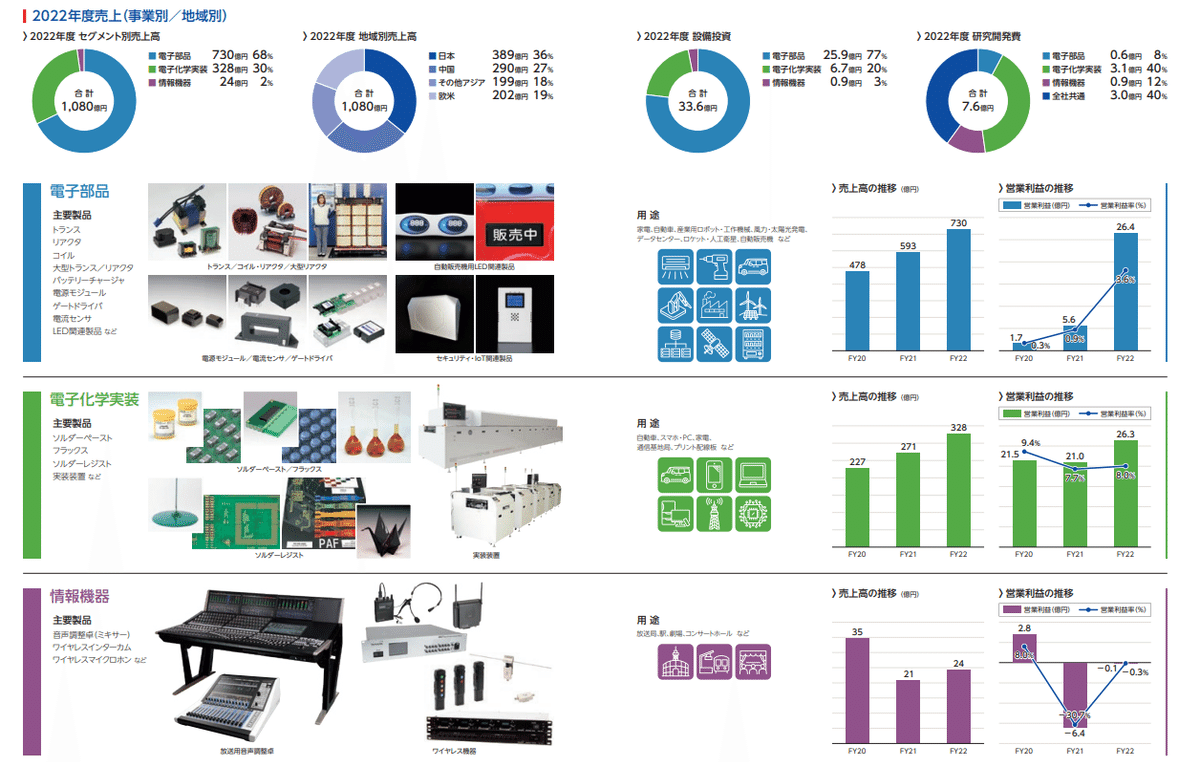

タムラ製作所は電子部品事業が中心のメーカでパワーエレクトロニクス関連のモジュール・センサ・回路部品を電機メーカに納入しています。独自性と強みを発揮できるターゲット分野での成長を目指すオンリーワン戦略を推進していることもあり、かなり大きなシェアを持つ製品があって、ニッチな世界ではおそろしい強さです😅笑

放送局向け音声調整装置はNHKはじめ国内トップシェア、鉄道用ワイヤレスマイクに至っては鉄道業界の標準品になっていて、自販機用のLEDライトもトップシェアです。電気自動車や燃料電池自動車の中に入っている昇圧リアクタという部品も大きなシェアを持っています。

今回紹介するタムラ製作所の立地は、上で紹介した製品以外に特長のある2分野です😊。

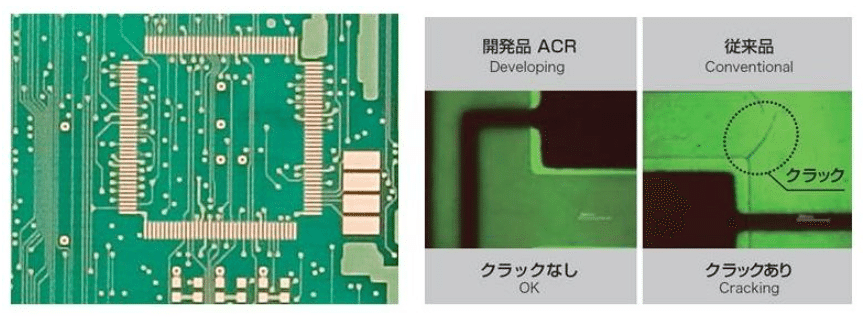

1つ目はハンダ付け製品事業です。

電気製品を分解すると必ずと言ってよいほど緑色のプリント基板が出てきますよね。皆さんも一度は目にしたことがあると思います。この基盤をよく見るとたくさんの小さな部品がハンダ付けされています。このハンダや緑色の部分に相当するレジスト、さらには基板にハンダ付けを行う装置がタムラ製作所のもう一つの主力事業なのです😉。

2つ目は酸化ガリウム半導体事業です。この事業は非常に期待されている事業です🤩。

現在の半導体はシリコン(Si)がほとんどですが、より高機能な第2世代半導体素材として炭化ケイ素(SiC)や窒化ガリウム(GaN)が期待されています。SiCは既に製品化が進んできているのですが、Siに比べて製造が難しくて製造コストが高くなる問題があり、GaNに至っては技術的に量産が困難ではないかと言われています。

そこで登場したのが第3世代と言われる酸化ガリウム(Ga2O3)です。低コストでSiやSiCを凌ぐ性能を持った次世代パワーデバイス材料として急速に注目が高まっています。実はGa2O3は日本が開発をリードしている素材で、このうちβ型と呼ばれるGa2O3をタムラ製作所の社内ベンチャーから子会社化したノベルクリスタルテクノロジー社が研究開発を進めています。

β-Ga2O3ではノベル社が世界のトップランナーで、2023年末には6インチβ型酸化ガリウム(β-Ga2O3)単結晶の作製に世界で初めて成功しました!🥰

立地分析

強み

電子回路基板はありとあらゆる工業製品になくてはならない部品になっています。近年はデジタル化や自動車の電気化にともなって、ますます大きくなっている市場です😊。

基板のハンダ付け実装工程で使われる、レジスト・フラックス・導電性ペースト・層間絶縁材料といった多様な材料を一式そろえていて、リフロー装置(表面実装部品をプリント基板に接着する装置)も製品群に持っているところがタムラ製作所の大きな強みです。

ハンダ付け関連の材料は市場規模がそれほど大きくないこともあって参戦しているのは中小企業が中心ですが、タムラ製作所はフラックスとリフロー装置で大きなシェアを押さえています。国内にも同規模の競合会社がありますが、市場が拡大していますのでそれぞれ売上を拡大している状況です。

ハンダは安い材料ですが、最終製品の品質を大きく左右します。自動車部品では熱や振動でハンダが割れたり剥がれたりする可能性が高くなりますよね。タムラ製作所では信頼性の高い製品を開発することで差別化しています。

ハンダ抜きでは電子部品は成り立ちません。ハンダは安い材料ですので信頼性を優先すると他社製品を選ぶ理由がなかなか出てきません。長期にわたって勝ち取った信頼が防壁になっていますね😉。

ハンダ付けは縁の下の力持ちのような事業ですのでちょっと地味な印象ですが、もう一つの酸化ガリウム半導体事業は前人未踏・ミッションクリティカル・防壁の立地三要素がすべて揃ったタムラ製作所のスターになりうる事業です🤩。

酸化ガリウム(Ga2O3)はもともとLED基板などでの用途を見込んで研究されていた素材で、バンドギャップと呼ばれる電子間のエネルギー差がSi(1.1eV)・SiC(3.3eV)・GaN(3.4eV)をはるかに凌ぐ5.3eVという大きさを持っているのが特徴です。バンドギャップが大きいと高耐電圧化・低損失化・スイッチング高速化・デバイス小型化が実現できるため、SiCやGaNよりも優れた次世代パワーデバイス材料として大きな期待を集めています。

また、Ga2O3はシリコンやサファイアと同じように融液からバルク単結晶を成長させられるため、SiC(昇華法で気相成長させてウエハを製造)やGaN(シリコン・サファイア基板の上にエピタキシャル成長させてウエハを製造)に較べて、ウエハ製造にかかるコストを大きく低減できます。

性能面でもコスト面でも優れているのですね!😊

ワイドバンドギャップ半導体と呼ばれるこれらの次世代半導体は、単結晶素材の市場が2030年には3,000億円規模(このうち酸化ガリウムは数百億円規模)になると予想されています。

Ga2O3の研究開発ではノベルクリスタルテクノロジーやFLOSFIAといった日本企業が大きく先行しています。

ノベルクリスタルテクノロジーはタムラ製作所とNICT(情報通信研究機構)と東京農工大を中心としたベンチャー企業で、2015年にβ型酸化ガリウムエピウエハを開発、2017年には2インチウエハの量産を開始、2023年には6インチウェハの製造に成功しています。

科学技術研究の質の高さを示す世界ランキング「Nature Index」の最新版(2023.3~2024.2)では、ノベルクリスタルテクノロジーは日本企業の中で堂々の20位です😘。この錚々たる顔ぶれの中で20位ですよ。技術の高さと進歩性がわかりますよね。タムラ製作所は製造に関連して多くの特許を保有していて、これが他社を寄せ付けない防壁になっています。

弱み

タムラ製作所の立地の一番の弱みは、主力部品のコスト競争力です。

主力の電子部品やハンダ付け製品では下請けメーカですので、製品利益率が高くならず、ROICは3%と低迷しています。また、企業規模に対してキャッシュフローの回転があまり良くなく財務面での余裕がないため、機動的な投資ができないことが弱みになってしまっています😭。

Ga2O3についても、まだ収益化には遠い段階ですので投資負担が先行することも弱みと言えます🥹。

データセンター・EV・再生エネはタムラ製作所にとっては大きな追い風ですので、製品価格の上積みができれば大きな飛躍が期待できそうです。またGa2O3は政府の補助金や電気メーカからの出資が相次いでいますので今後の不安払拭にもつながりそうです。

ファンダメンタル分析

タムラ製作所は1924年設立の歴史ある企業です。通信機器部品を中心にエレクトロニクス部品の製造で発展してきました。アジア・欧州・北米とバランスよく海外進出をしており、今後のさらなる業績拡大に期待できると思います😊。

時価総額/株主

時価総額は約600億円。創業家や協力企業の持ち株が多くありますが、時価総額が小さく、安定的な水準とはいえません。技術面で優位性の高い企業ですが、買収防衛のようなコメントは見当たりません😣。

評価レシオ(EPS/PER/PBR/BPS/DPUP)

2024年3月期決算時点のEPSは約25円で、前年に比べて大きく伸びました。今後数年も利益の伸びが予想されています。

PERは21.8、PBRは0.84、BPSは約700円で、株価は若干割高な水準ですが、今後の成長が期待されているとも言えます。

割安破壊力指標のDPUPは0.15ですので、やはり少々割高な印象は否めません。

収益(ROE/売上総利益率)

2024年3月期は順調に収益を伸ばしました。

ROEは4.1%、売上総利益率は27%と、若干低めの数値になってはいるものの、2019年度以降の低迷から着実に数字を伸ばしており、事業目標のROE8%実現への取り組みが進んでいることがうかがえます😊。

財務状況

5/14に2024年3月期通期決算が発表されましたので決算を分析していきます。

売上の伸びと利益の伸びはリンクしており業績は良好です。情報機器関連の伸びが大きく、黒字化したことは好材料です。また、中国の売上減が大きいものの、注力している欧米と日本で減少分を上回る伸長が得られているのは注目すべきところです。

一方で、原価と販管費が占める割合が高く、利益率向上は製品価格への転嫁が必要になっていると考えられます。

続いてキャッシュフローです。(詳細の表は省略)

営業CFが好転し、財務状況はよくなっています。まだ余裕がある状態とは言えませんが、会社資料では研究開発費の増額を発表しており、良い方向に進んでいることは間違いないと考えられます😉。

テクニカル分析

株価が1000円に達していないこともありますが、毎日20~50万株程度の出来高があり、安定的な売買が行われている銘柄です。長期的に見ると、昨年秋に底を打ったあとは順調に株価が上がってきており、事業の回復に伴って株価が上昇しています。

小さな企業にありがちですが、決算直後を除いては大商いとなることはほとんどありません😅笑

現在の株価はちょうど目標水準に達していて、最多価格別出来高のエリアで調整が進んでいます。株価の上昇が半年近く続いていることもあって信用取引の貸借倍率は12倍程度ありますが、買い残は出来高に対して大きすぎる数量ではないので需給バランスは落ち着いていると考えられます。

日足チャートのトレンドラインを上に抜けると900円台が見えてきて、さらにそこを抜ける材料が出れば株価が大きく上抜けする可能性があります。次に大きな材料が出てくるとすればGa2O3関連ではないでしょうか😉。

まとめ

「りっちな株」の第5回は、立地分析を中心にタムラ製作所を紹介しました😊。ニッチな立地は注目に値しますが、経営指標からは株価が大きく動く気配はありません。Ga2O3素材の動向によっては大きく値動きする可能性がありますのでチャートに注目しておくのがよい思います。

銘柄選びの参考として見ていただく目的で、銘柄推奨ではありません。繰り返しですが「よく調べて、納得して、自分で決めた」銘柄に投資しましょう😉。

ではまた!😊