投資日記No.9 ワークマン1000店舗まで、あとちょっと。ユニクロよりも店舗は多い。1店舗の売上はコンビニと一緒くらい。

◇昨日の保有株の状況

昨日は保有株のスシローが大幅に上昇。

ココナラ株も急上昇。

スシロー・ココナラの急上昇で

合計の評価損益は+85,900円/+11.39%に。

日経平均も昨日は大きく上昇。

日経平均が急上昇し

その波に乗って

スシロー・ココナラ株も

上昇したのだと思っている。

ドル円は一気に138円まで円高に。

これはアメリカの消費者物価指数(CPI)が

市場予想より伸びが鈍化していて

アメリカのCPI鈍化

→アメリカの金利の上昇が抑制される予測

→日米の金利差が縮まる

→ドルを売って、円を買う

の流れになったようだ。

そこから

日経平均株価が上昇した要因までは

私の中で

つながっていなかったが

ニュースを見ると

アメリカのCPI鈍化

→アメリカの金利の上昇が抑制される

→アメリカの景気良くなる

→アメリカの株を買う

→アメリカ株上昇

→その流れに乗って、日経平均も上昇

の流れのようだ。

アメリカの消費者物価の発表から

自分の個別銘柄の大幅な上昇というのを

初めて経験した気がする。

昨日の昼間は

スシロー・ココナラ株の上昇を見て

「何があったんだ!?」と

驚いていた。

◇気になったニュース

■ワークマン、23年3月期の営業利益は18.8%減の217億円に 円安で下方修正

ワークマンは23年3月期の営業利益が前期比18.8%減の217億円になる見通しだと発表した。

従来予想に比べて約27億円の下方修正となる。

売上高に当たる営業総収入は7.7%増の1252億円と、従来予想を11億円上回りそうだ。

一方、急激な円安進行などで仕入価格が高騰し、利益を押し下げる。

純利益は18.6%減の148億円と、従来予想を約19億円下回る見通しだ。

【コメント】

決算資料に目を通してみた。

ワークマンの決算資料では

決算の動画が公開してあり

非常に助かる。

投資をする人に対して

積極的な情報開示の姿勢があって

好感が持てる。

・決算動画の公開

・決算スクリプト・書き起こしの公開

これらの動きがもっと広がって欲しい。

・チェーン全店売上高▶︎前年比111.1%

・営業総利益▶︎前年比99.8%

・販管費▶︎前年比104.1%

・営業利益▶︎前年比96.5%

チェーン全店の売上はアップしているが

ワークマンの収入は0.2%減

経費が4.1%増なので

利益は3.5%減。

ワークマンはPB商品の価格据え置きを

発表していたが

それによって

PB商品の値入れ率が下がり

FC加盟店の荒利率が▲0.2%。

円安によって

海外からの商品の仕入れ値が上がって

ワークマンの収入の減少要因となっている。

経費面では

私が注目したのは

水道光熱費。

電気代は

かなり高騰していて

スーパーなどでは

それが利益の圧迫要因となっている

とのニュースがあったが

ワークマンに関しては

水道光熱費の本部負担が20%のため

利益減少への影響は少なくなっている。

スーパーでは

商品を冷やす冷蔵庫などの

電気代もかかるが

ワークマンの場合は

冷蔵庫などは必要ないので

電気代が元々安いのだろう。

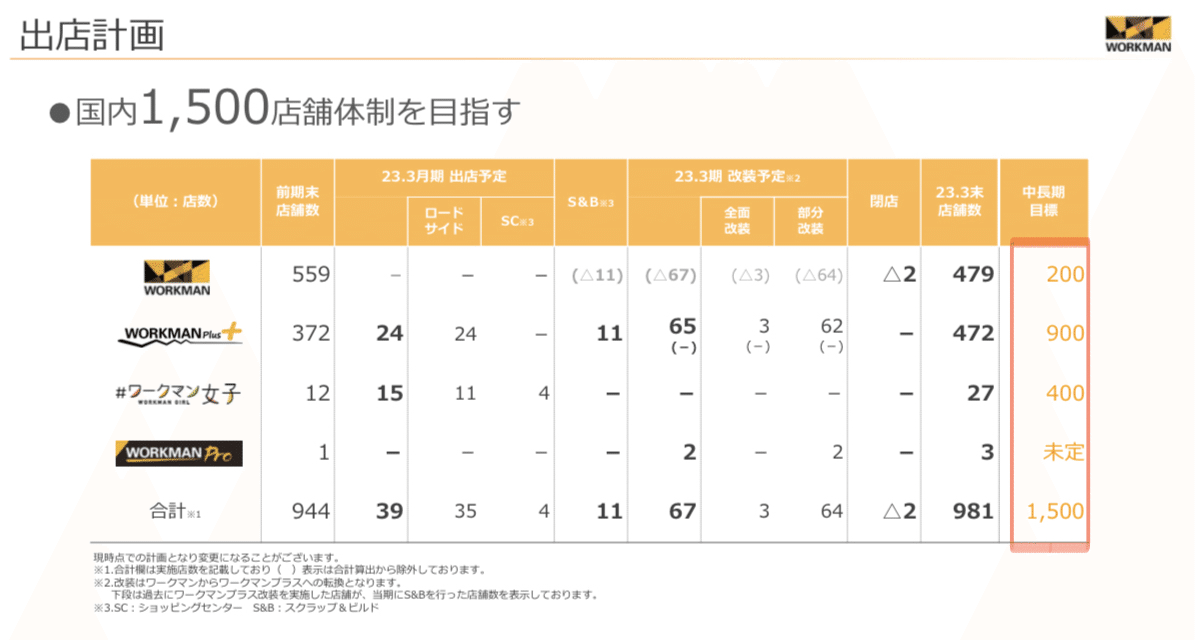

出店は続いている。

ワークマンからワークマンプラスへの

業態転換も実施している。

話題のワークマン女子も

全国22店まで出店。

最近

ワークマンプラスをよく目にするので

ワークマンの方が店舗数が多いというのは

意外だった。

1日あたり

・1店の売上484千円

・客数172人

・客単価2813円

・商品単価1089円

1店の売上は

だいたいコンビニと一緒くらい。

商品単価が1000円と

かなり安い気がする。

職人さんの手袋などが

単価を下げてるのかな。

既存店前年比は105.2%と伸びている。

レディース商品が

前年比138%と

かなり伸びている。

決算動画で

「ワークマン女子が好調」と言っていたが

数値にも表れている。

PB商品の売上比率は62.2%と高い。

PB商品の売上は前年比119.2%と

値段据え置きの効果なのか、伸びている。

ワークマンの

フランチャイズ比率は96%。

ほとんどをフランチャイズで運営している。

中長期の出店は

1500店を目指している。

現在の944店舗でも

ユニクロの国内店舗より多い。

それを

さらに伸ばしていく目標。

ワークマンプラス

ワークマン女子を中心に出店。

ワークマンはプラスへ業態転換を進める。

23年通期予測は

・チェーン売上▶︎1686億円/前年比107.7%

・営業利益▶︎218億円/前年比81.2%

・純利益▶︎149億円/前年比81.4%

営業利益率(チェーン全店売上高比)が13%と

小売では

かなり高い気がする。

まとめると

ワークマンは

売上は好調で

出店も続いているが

円安による経費増で

利益は減少している。

■米ディズニー、動画配信黒字化の壁

7~9月会員増もコスト圧迫

7~9月にかけて主力サービスの会員数を約1200万人増やしたものの、部門の営業赤字も15億ドル(約2100億円)近くまで膨らんだ。

会員数は9月末時点で1億6420万人。2億2300万人の会員を抱える米ネットフリックスとの差を縮めた。

【コメント】

サービス開始当初は微妙な感じだった気がするけど、こんなに会員が増えているのは、すごい!

それにしても映像事業は、金がかかるんだな。

■任天堂、スイッチ有料会員1割増

9月末3600万人超

任天堂は「ニンテンドースイッチ」のオンラインの有料会員が9月末時点で3600万人を超えたと発表した。

競合のプレイステーションの有料課金サービス「PSプラス」の9月時点の加入者は4540万人と前年同期に比べて4%減と苦戦するなか、任天堂は1年前から1割超増えた。

【コメント】

サブスクの単価は年間2400円みたいなので

会員数3600万人で

売上は864億円。

ニンテンドーの

売上が年間3495億円ということを考えると

サブスク事情の影響度は

かなり大きい。

決算資料を見て

驚いたが

ニンテンドーは

営業利益率が33.5%と

めちゃ高い。

普段

小売業の決算を多く見ているので

ニンテンドーの利益率の高さに驚いた。

ソニーの営業利益率が13%なので

ソニーと比べても

ニンテンドーの利益率は高い。

■米テック、今年2.8万人削減

景気の減速直撃、拡大路線が「逆回転」

米テクノロジー企業による人員削減が広がっている。メタは9日、世界で1万1000人超を削減した。

イーロン・マスク氏が買収したツイッターは4日に社員をおよそ半分に減らす人員整理を実施し、オンライン決済のストライプやライドシェア(相乗り)のリフトなどが1000人前後削減した。

【コメント】

他人事と思えない。

いつでも転職できる準備を

しておかなければならない。

この記事が気に入ったらサポートをしてみませんか?