投資日記⑦スシロー・くら寿司・かっぱ寿司 決算比較

私が投資しているスシローについて

より良く知るために

回転寿司チェーンの決算を6年間分

調べてみました。

決算資料からの

転記ミスなどあるかもしれないので

興味のある方は

各社のIR情報をご覧ください。

はま寿司は

ゼンショーグループで

単独での決算を公開していないため

今回は除外します。

また、

グラフに「直近・2年前」などの表記がありますが

各社、決算の時期が異なるため

同じ期間を比較したモノではありません。

ちなみに

・スシロー▶︎9月決算

・くら寿司▶︎10月決算

・かっぱ寿司▶︎3月決算

となっています。

■売上

売上を

6年前と直近で比較すると

・社名▶︎6年前→直近

・スシロー▶︎1407億円→2408億円

・くら寿司▶︎1136億円→1476億円

・かっぱ寿司▶︎794億円→672億円

3社の中では、スシローの伸びが顕著です。

くら寿司も伸びてます。

かっぱ寿司は縮小傾向です。

コロナ禍があった中で

飲食店は壊滅的なダメージを受けましたが

回転寿司チェーンは

それほどダメージを受けてません。

これは

家族向けであること

テイクアウトに強い業態であること

など様々な要因がありますが

1番大きいのは

「外食でしか味わえない料理」を

提供してたからだと

思います。

コロナで苦しかった

ファミレスや居酒屋業態は

コンビニで代替可能です。

コロナで好調だった

マクドナルドや寿司、焼肉などは

コンビニで代替可能ではないからこそ

コロナ禍の中でも

好調だったと思います。

■店舗数

店舗数を

6年前と直近で比較すると

・社名▶︎6年前→直近

・スシロー▶︎450店→999店

・くら寿司▶︎401店→567店

・かっぱ寿司▶︎342店→309店

スシローは2倍くらい伸びています。

くら寿司はプラス166店舗

かっぱ寿司は、マイナス33店舗。

スシローの出店が多いのは

新業態の杉玉や

京樽、海鮮三崎港など買収したことが

大きいです。

海外店舗数は59店舗。

スシローはアジアにしか

進出してません。

くら寿司の海外店舗数は72店舗。

スシローよりも海外の店舗数は多いです。

スシローが進出していないアメリカに

32店舗 出店しています。

■既存店前年比

スシロー・くら寿司は

6年前まで既存店前年比を

遡れなかったため

一部グラフがありません。

飲食業界では

既存店前年比を重視します。

「既存店の売上が伸びてるか?」は

飲食店にとって重要です。

既存店前年比は

各社ともに

比較的、好調な推移。

スシロー・くら寿司は

店舗数が伸びる中で

既存店の売上も伸ばしてる点が

すごいと思います。

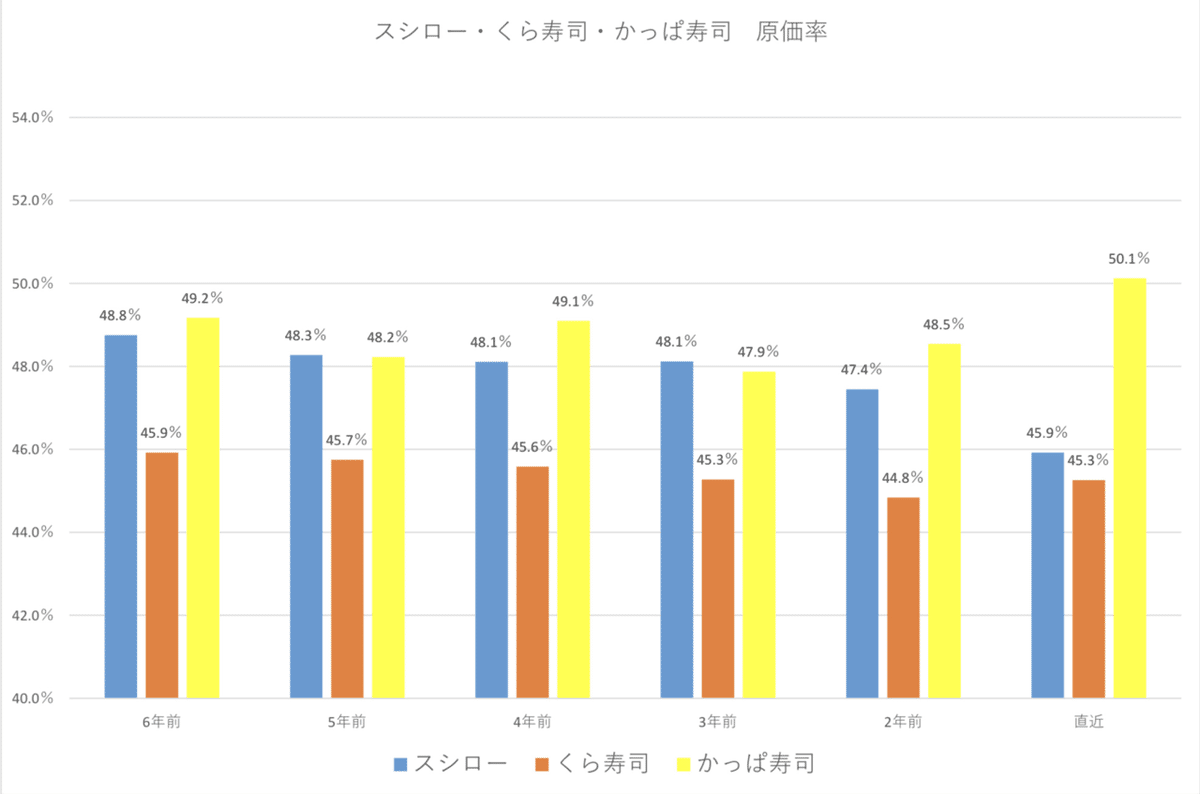

■原価率

原価率は各社ともに50%弱。

かっぱ寿司の原価率が1番高い。

スシローの直近は低めです。

直近のスシローの原価率が

低めになっているのは

コロナ禍により有利な買付けを行うことが

できたからです。

回転寿司チェーンは

非常に原価率が高くなっています。

一般的に

外食の原価率は30%ほどですが

回転寿司チェーンは50%弱の原価率です。

この原価率には

余ってしまって廃棄した食材なども

含みます。

■営業利益・純利益

営業利益は

スシローは6年連続で黒字

くら寿司は、直近のみ赤字

かっぱ寿司は直近6年間のうち、半分は赤字。

ただ、

直近の営業利益・純利益は

注意が必要です。

時短協力金を

どこで計上してるか?で

かなり数値が変わっています。

スシローは時短協力金110億円を

夜に営業できなかった分の逸失利益として

営業利益に含んでしまってるので

直近決算の営業利益が高くなってます。

時短協力金を

逸失利益と考え

営業利益に含むのは

少し無理筋だと思います。

くら寿司は

通期の決算説明資料に

明記がなかったため

正確にはわかりませんが

損益計算書を見ると

おそらく時短協力金52億円を

営業外収益に計上しています。

かっぱ寿司も決算説明資料には

記載なかったので

予測になりますが

おそらく特別利益の助成金収入に

計上されてます。

時短協力金を

営業利益に含まなかったとしたら

スシローの利益は120億円で

黒字を確保しています。

純利益を見ると

直近の決算では

・スシロー▶︎131億円

・くら寿司▶︎19億円

・かっぱ寿司▶︎7億円

3社ともに黒字になっています。

時短協力金に関しては

個人事業主には優遇しすぎで

大手チェーンにとっては全然足りない

みたいな報道を

いっぱい目にしましたが

この決算を見ると

かなり利益への貢献が高いことが

わかります。

■営業利益率・純利益率

営業利益率・純利益率も

3社の中では

スシローが高くなっています。

スシローは

3社の中で稼ぐ力が最もあることがわかります。

■自己資本比率

自己資本比率は

スシローが一貫して1番低くなっています。

くら寿司は自己資本比率が高く

ずっと50%を超えています。

■現金 期末残高

正直

この数値を見て

「財務がヤバいのかどうか?」

知識が不足していてわかりません。

とりあえず

わかるのは

3社ともコロナ禍の中で

あまり現金は減ってません。

ヤバい企業は

どんどん現金が減るはずなので

大雑把に言えば

財務的にはOKな気がします。

■その他の情報

スシローは

自動案内システム▶︎461店舗

土産ロッカー▶︎128店舗

自動会計▶︎18店舗

に導入。

感染対策・省力化を進めています。

スシローは持ち帰り専門店

「To Go型」を出店。

持ち帰り専門店は

伸びる余地がありそうです。

コンビニには寿司は置いてないし

スーパーの寿司より

ハイクオリティなので

スシローの寿司なら

安心して買えます。

「セットからアラカルトまで対応」とあり

スーパーの寿司より自由度が高いです。

デリバリーはUberや出前館で行っていますが

カバーできないエリアは

自社配送も導入しています。

自社配送の人手を

ちゃんと確保できるのか?

そこが課題だと思います。

スシローのデリバリー対応店舗は

全体の70%。

非イートイン売上のうち

デリバリーの占める割合は10%ほど。

スシローは

高価格帯の皿を品揃えする事で

客単価アップを狙っています。

確かに

「マグロ盛り」みたいなのを

何回も見たことがあります。

ちょっと高いので

食べたことはないですが。

くら寿司は

省力化・感染対策を全店に導入完了。

スシローより早いです。

くら寿司は

養殖事業を進めています。

世界的に

天然の水産資源が枯渇していることが

背景にあります。

くら寿司は

水産専門会社を設立し

スシローは

養殖業社と連携しています。

かっぱ寿司はシャリをリニューアル。

「山形県産 はえぬき」を使用。

SNS映えを狙ってるのかな?

かっぱ寿司も

省人化・非接触対応を実施しています。

だいたい

各社とも対応は同じです。

デリバリーの売上前年比は好調に推移。

デリバリー対応では

出前館よりUberを使っている店の方が

少し多くなっています。

この記事が気に入ったらサポートをしてみませんか?