投資日記No.20株式投資再開!

◇毛穴まで億り人へ

今週から、もう一度投資を始め、株の世界に戻ってきた。

前はベースフードに株に投資できる資産の90万円全てを突っ込み、危ない状況だった。

24年5月に平均取得価格550円で購入したベースフード株が、どんどん値下がりし、90万円の株は あっという間に30万円未満に。

「やべーなー」と思いながら、塩漬けしてるとメルコホールディングスの牧寛之社長がかなり買い占めて、株価が上昇。

490円で全て手放した。株を売却した11月から、何も投資してなかったが、今週から再開。

新しい保有銘柄は、スシロー・ライザップ・ベースフード。

保有株式数・取得価格は上記の通り。

株をやるからには、やはり億り人になりたい。期限はまだ定ってないが。

昔、テレビで島田紳助が「人間の体はすごくて、脳みそが指令を出すと全身がそれを意識して、反応するようになる。『死のう』と思うと、髪の毛から爪の先まで『死のう』と反応するようになる」みたいなことを言ってた。

全身で億り人へ。毛穴まで、億り人を意識して。

◇四季報購入!

株を買った後、運転してたらモーレツに四季報が読みたくなって、購入。四季報は、1年に2回くらい買ってる気がする。

気になるところをつまみ食いしつつ読みたい。

エミン・ユルマズさんに影響されて、通読を何度か挑戦したけど、いずれも挫折した。

今回は、興味のあるところから攻める。

◇株式投資で、全てのニュースの当事者に

株式投資を今週から再開したが、株をやってると日々のニュースに敏感になる。

日経新聞読んでても、WBS・日経ニュースプラス9とかを観てても、感度が高まってる気がする。

自分が当事者になると、日々のニュースの受け取り方は全然違ってくる。

・中国の景気減速→スシロー、大丈夫か?ベースフード、イケる?

・ロシア・ウクライナ戦争→トランプで戦争終わったら、サーモン安くなるのか?スシロー儲かる?

みたいな感じで、色んなニュースが自分に紐付いてくる。

世の中への関心・感度が高まることは、株式投資をやる上での大きなメリットだと思う。

◇スシローへ投資する理由

基本的な私の投資スタンスとしては「時価総額1000億円以下の企業へ投資し、その企業が大きく成長してテンガバー狙い」なのだが、ベースフード株に全て突っ込んで資産が3割くらいになってしまったトラウマから、ある程度は「分散しないとなー」と思っている。

スシローの時価総額は3557億円。1000億円は超えてるが、仕方ない。

ちなみにスシローは、私が人生で1番最初に買った株。ペロペロ事件があり、株価が下がってた時に「寿司は強いはず」と思い、取得単価2200円で購入した。

持ち続けていれば良かったけど、今さら言っても仕方ない。

その時は、遠藤洋さんの本を読み「小型株に集中投資やー」と考えた結果、スシロー株は手放した。

私がスシローへ投資する理由は、スシローの業績が今後も伸びていくと思っているからだ。国内では、インバウンドが増えることで客数が増える。海外への出店に関しても、業態として寿司が1番強いと思う。

既存店前年比も直近1年間、好調。

24年12月の既存店前年比が102%で、ちょっと売られていたが、それは23年12月の前年比が良かったから、それを超えるのが難しかっただけだと感じている。

実際に、平日の夜に行っても、いつも混んでる。

私の近所の店にはデジローがあるが、これの満足感・エンタメ感は、かなり良いと思っている。

24年9月期の純利益が146億円なので、PERは24倍程度。

⚫︎同業他社のPER

・ゼンショー▶︎35倍

・日本マクドナルド▶︎25倍

・すかいらーく▶︎50倍

・トリドール▶︎87倍

ここから考えるとスシローのPER24倍はそれほど高くない気がする。

決算資料の中期経営計画を見ると年間10〜15%の利益成長はしそうな感じ。

PERが24倍なので、株価としては2000円くらいまで下落してしまうリスクはある気がしている。

仮に中計の通りに26年9月期の営業利益が1.4倍になり、PERが30倍とかになると株価は5500円くらい。

「2〜3年保有して2倍を狙える」感じの株だと思っている。PERが一時的に75倍とかになって、時価総額が1兆円にタッチしたりすると、かなりラッキー。

スシローの四季報を確認すると

【連結事業】

国内スシロー▶︎売上構成比66%/営業利益率6%

海外スシロー▶︎売上構成比26%/営業利益率8%

京樽▶︎売上構成比7%/営業利益率▲1%

他▶︎売上構成比2%/営業利益率3%

【最高益】

世界店舗数純増72~94(前期同60)計画。

国内既存店は客数増・客単価上昇。

海外も中国の客数回復へ。

【中計修正】

26年9月期の営業益目標を350億円から335億円へ下方修正。

景気が低迷する中国での出店減速に対応。

【財務・業績など】

⚫︎自己資本比率▶︎21.0%

⚫︎有利子負債▶︎845億円

⚫︎最高純利益▶︎24年9月期146億円

⚫︎売上

・24年9月期(実績)▶︎3611億/前期比120%

・25年9月期(会社予想)▶︎4080億/前期比113%

・26年9月期(四季報予想)▶︎4700億/前期比115%

⚫︎純利益

・24年9月期(実績)▶︎146億/前期比185%

・25年9月期(会社予想)▶︎150億/前期比103%

・26年9月期(四季報予想)▶︎200億/前期比133%

⚫︎平均年収▶︎774万円

営業利益率6.5%は外食企業の中では高め。

⚫︎外食大手の営業利益率

・ゼンショー▶︎5.6%

・日本マクドナルド▶︎10.7%

・すかいらーく▶︎3.3%

・コロワイド▶︎2.9%

・くら寿司▶︎2.4%

・トリドール▶︎5.0%

・サイゼリヤ▶︎6.6%

・吉野家▶︎4.3%

海外の売上構成比が26%で存在感が出てきている感じがする。

自己資本比率21%は同業と比べて低いので気になるところ。

⚫︎外食大手の自己資本比率

・ゼンショー▶︎29%

・日本マクドナルド▶︎80%

・すかいらーく▶︎39%

・コロワイド▶︎25%

・くら寿司▶︎40%

・トリドール▶︎26%

・サイゼリヤ▶︎65%

・吉野家▶︎55%

懸念される部分としては、フェアがいつも低価格を打ち出したモノばかりであること。

まだまだ消費環境が厳しいので、低価格を打ち出さないと集客できないのだと思うが、外食は客単価を上げていく工夫が求められる時代になっている。

◇ライザップへ投資する理由

まず、私は以前にもライザップに投資していた。その時の取得価格は150円で現在の株価が244円なので、継続保有できてたら良かったが、言っても仕方がない。

ライザップを手放したのは、当時あまり値動きがなく面白くなかったことと、遠藤洋さんの本で「小型株に集中投資やー」と思ったことで、時価総額が1000億円を超えるライザップ株を手放してしまった。

私がライザップへ投資する理由は、チョコザップが今後も伸びていくと思うからだ。

最近、ますます健康意識への高まりを感じる。周りでも「チョコザップ行こうかなー」みたいに言ってる人も増えてるし、実際に行き始めた人も結構いる。

私自身も半年くらい前から利用している。

今は、健康意識の爆発期の手前くらいな気がしている。もう少ししたら、かなり景色が変わってくる。

またチョコザップは、今のところ競合がいない気がする。

チョコザップの最大の利点は「意識低い系」が利用できるとこだと思っているが、そこにリーチできているジムはないと感じている。

ミラフィットネスとかも似たような業態だが、「意識の低さ」はチョコザップの比にならない。ミラフィットネスだと、やっぱり「ガチ勢いるんじゃない?」と考えてしまう。

私自身がダルダル体型で利用しているので、そういった人の気持ちが、すごく分かるが「ガチ勢」がいると空気に負けてしまう。

周りの人を見ても、ダルダル体型の人が多く、そういった人たちは「ガチ勢」への抵抗感はかなりあると思う。

「何となく運動しないとなー」みたいなユルい新規ユーザーの取り込みは、チョコザップが得意としている。

チョコザップからミラフィットネスへ卒業していく人はいると思うが、それは競合の関係ではない気がしている。

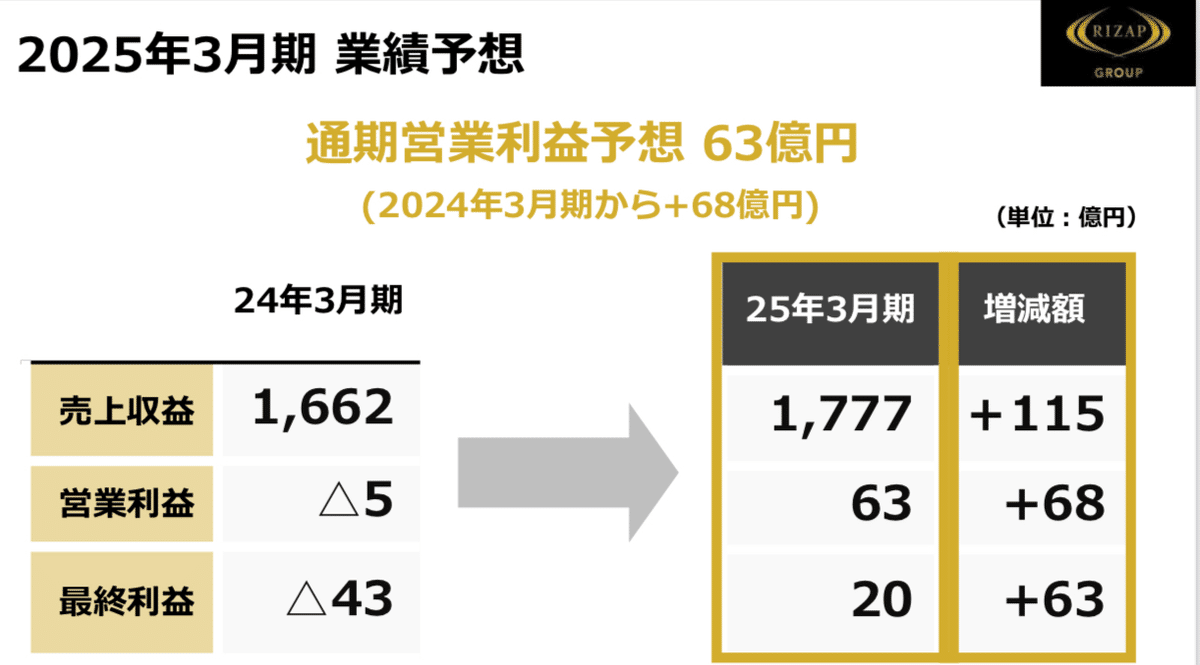

今の時価総額が1456億円で25年3月期の純利益の予想が20億円なので、PERは72倍。

これは買われすぎな気がするが。

四季報を確認すると

【浮上】

柱の廉価ジムは店内改善投資膨らむが600弱(前期904)と出店抑え広告費も削り下期稼ぐ。

子会社群好転。営業黒字化。

26年3月期は廉価ジム収穫期。利益好伸。

【改善】

デジタル化で廉価ジム内マシンの管理徹底。

24年11月に7%台の故障・不具合率を1%以下に低減図る。出店抑制で今期中の四半期フリーCFプラス化も視野。

【業績・財務】

⚫︎自己資本比率▶︎27.6%

⚫︎有利子負債▶︎761億円

⚫︎最高純利益▶︎18年3月期93億円

⚫︎売上

・24年3月期(実績)▶︎1663億/前期比104%

・25年3月期(会社予想)▶︎1780億/前期比107%

・26年3月期(四季報予想)▶︎1920億/前期比108%

⚫︎純利益

・24年3月期(実績)▶︎-43億

・25年3月期(会社予想)▶︎20億

・26年3月期(四季報予想)▶︎58億/前期比290%

⚫︎平均年収▶︎514万円

26年3月期の純利益が四季報通りだとして58億円で、その水準で考えてもPER25倍。

26年3月期までの成長は先食いしている感じ。

◇ベースフードへ投資する理由

ベースフードに投資する最大の理由は、曲がりなりにも ここ2年間くらいコンビニの棚に置かれているからだ。

健康意識の高まりを背景に、健康系の食事は色々出てきているが、完全栄養食という分野で継続してコンビニの棚を占拠できているのは、ベースフードくらいな気がする。

日清も完全栄養食に力を入れていて、色々発売しているが、コンビニで継続的に扱っていない。

ベースフードは、レジ前で賞味期限直前の商品が値下げされてたりしてるので、そこまで店頭で売れていないのだろうが、それでも2年くらいコンビニの棚を占拠するのは、すごいことだ。

コンビニの棚は異種格闘技の世界チャンピオンが集結してるようなモノで、継続して占拠し続けることは、かなりスゴイ。

ベースフードに関してもライザップと似たような感じで、あと3年くらいしたら景色が変わってくる気がしている。

四季報を確認すると

【特色】

栄養素意識したパン・パスタなど「BASEFOOD」シリーズ販売。自社EC経由が6割超

【下振れ】

「BASE FOOD」は自社EC購入者着実増。

だが卸は通期販売予定だった日配品が伝迷、終売で未達。

広告費縮減、値上げでも前号より営業黒字幅縮小。

26年2月期は卸配荷増え改善、黒字基調。

【現金確保】

農水省運営の補助金採択で26年2月期以降に最大18.7億円獲得。メルコHD牧寛之社長が当社株買い増し、33.44%保有。筆頭株主に。

【業績・財務】

⚫︎自己資本比率▶︎10.0%

⚫︎有利子負債▶︎14億円

⚫︎売上

・24年2月期(実績)▶︎149億/前期比151%

・25年2月期(会社予想)▶︎157億/前期比106%

・26年3月期(四季報予想)▶︎166億/前期比105%

⚫︎純利益

・24年2月期(実績)▶︎ -8.9億

・25年2月期(会社予想)▶︎0億

・26年2月期(四季報予想)▶︎0.6億

⚫︎平均年収▶︎916万円

四季報予想の26年2月期の純利益が6000万円。

その純利益と現在の時価総額206億円からPERを計算すると343倍。

10億円の純利益が出た時に、現在の時価総額200億円だとPER20倍になる。

ちょっと長い目で見る必要があるし、どこまでも下落するリスクがある株だと思っている。

◇最近、読んだ本

■堀江・後藤流 投資の思考法

堀江貴文さんと後藤達也さんのNewsPicksでの番組をベースにした本。色々、勉強になる。

なんだかんだ言っても、東証(東京証券取引所)はアジアナンバーワンの株式市場だ。

現行の古いタイプの経営者がうまくパフォーマンスを発揮できていないだけで、そもそも優良企業の数は多い。

2024年は歴史的な乱高下もあったが、個人的には今後の見通しをポジティブにとらえている。というのも、団塊世代が退場していくのに合わせ、経営者もどんどん団塊ジュニア世代と入れ替わっていくからだ。

経営者の新陳代謝が起きれば、株主の方を向いた経営ができる世界標準の経営者が増え、日系企業も自ずと本来のポテンシャルを発揮するだろう。

【コメント】

今、日本社会で経営者の交代が起きていて、それによって長期的に日本の企業は伸びていきそうな感じ。

世代交代って大事。

■自分の頭で考える日本の論点

この本、すごく良い!

日々のニュースに触れても、ベースの知識がなかったらあまり自分の中に定着しないが、この本によってベースの知識が整理できる。

出口治明さんは、歴史に詳しいので現在の事象を長期的な視点で学ぶことができる。

食料自給率

食料自給率にはカロリーベースによる数値と、生産額ベースによる数値があります。スーパーで食品を買うとき、多くの人は値段を見て食品を選んでいるはずです。世界では食料自給率は価格(生産額)で考えるのがふつうです。

「40%を割っている」というのは、カロリーベースの話です。2019年度の日本の食料自給率は、カロリーベースでは38%ですが、生産額ベースでは66%で、他の先進国との差はそれほど大きくありません。

農水省のホームページでは、カロリーベースと生産額ベースの二段書きで食料自給率を示していますが、白書や政府広報などで、もっぱら強調されるのはカロリーベースの数字です。農業分野の補助金を確保し、農産物自由化を阻止して既得権益を守りたいグループが、食料安全保障の問題で市民の危機感を煽るために、ことさらカロリーベースの数字を偏重しているのではないかと勘繰らざるを得ません。

【コメント】

食料自給率が生産額ベースで66%で、他の先進国と大差ないのは、ちょっと驚き。

確かにカロリーベースだと野菜とか生産しても自給率が上がらないことになるから、生産額ベースの方が良い気がする。

世界的に見れば農業は成長産業

世界的に見れば農業は成長産業で、ネーデルラント(オランダ)は年10兆円前後の農産物を輸出しています。ネーデルラントの面積は九州とほぼ同じです。

しかも国土の4分の1は海面下です。にもかかわらず、ネーデルラントは世界に冠たる農業大国として君臨しているのです。日本の農業も本当はやる気になれば、相当な可能性を秘めていると思います。自由貿易でも十分太刀打ちできるようになるはずです。

日本の農業でよく問題視されるのは、農家の高齢化と後継者難です。今後農業を担う人がいなくなるので、どうすればいいのかというわけです。

僕は1つの解は、企業にやらせることだと考えています。2009年の農地法改正により、企業が農業に参入しやすくなりました。参入する企業数は増えていますが、農地面積で見れば、企業経営によるものは全体の7.2%(2015年)と、まだわずかです。

企業が事業主体になれば、高齢化や後継者難は関係なくなります。一経営単位あたりの農地面積が大きくなれば、大型機械を投入できて生産性も上がります。

日本には長年の減反政策で多くの農地が眠っています。日本の農産物は品質が高いことで、すでに海外では人気があります。付加価値の高い農産物をどんどんつくっていけば、近い将来に10兆円ぐらいは輸出できるようになるかもしれません。

【コメント】

農業が成長産業というのは、知らなかった。

何となくずっと衰退しているイメージだったので、意外。

農業を企業がやってる比率は7.2%で、かなり低い。ここを改善することで、農業を成長させることができる。

10兆円輸出できれば、インバウンドより大きな収入となる。大きな産業。

日本の個人金融資産の半分以上は「現金・預金」

日本人は投資より貯蓄を好む傾向にある。日本銀行の資料によれば、2020年6月末現在、家計の金融資産残高は1883兆円。

このうち現金・預金が54.7%を占め、株式等や投資信託、債券は14.2%にすぎない (他は保険・年金など)。

金融資産残高は年々増え続けているが、この構成比は1990年代以降、ほぼ一定だ。

一方、アメリカの場合は現金・預金が12.9%に過ぎず、株式等・投資情託・債券の割合が52.8%と対象的だ。

ユーロ圏は両者の中間で、現金・預金が34%、株式等・投資信託・債券が29.9%となっている。

【コメント】

日本の個人の金融資産が1800億円程度で、現金の比率が50%くらいなことは覚えておきたい。

◇最近、気になったニュース

■訪日客、初の4000万人台:日本経済新聞

JTBは9日、2025年の年間旅行動向の見通しを発表した。

インバウンド(訪日外国人)は24年を9%上回り、初めて4000万人台となる見込みだ。

4月に開幕する25年国際博覧会(大阪・関西万博)も追い風になりそうだ。

JTBは24年は年間で3690万人、25年は4020万人と予測する。

25年の海外旅行者は24年比8%増の1410万人を見込む。

国内旅行者は3%増の3億500万人とした。

【コメント】

25年のインバウンドは4000万人。

これからもどんどん増えていきそうだ。

■20代、消費けん引役に:日本経済新聞

総務省が発表した2024年11月の家計調査では実質の消費支出が4カ月連続のマイナスとなった。

消費は全般的には停滞しているものの、若者層は海外旅行や家電の購入に積極的だ。

若年層で賃上げが先行している恩恵もあり、消費のけん引役となっている。

11月の20~24歳の消費額は前年同月比で24%増、25~29歳は9%増だった。

K―POPブームの再来もあり、好きなアーティストを応援する『推し活』をきっかけに韓国旅行が回復している。

【コメント】

「若い人は金使わない」ってイメージだったが、賃上げで消費が上がってることは意外だった。

海外旅行にも行かないイメージがあったが、推し活ブームを背景に韓国への旅行も復活している。

■個人、最高値で株売り越し 昨年2兆円:日本経済新聞

日本株市場では2024年に個人投資家が2年連続で売り越しとなった。

新NISA(少額投資非課税制度)では、若年層が積み立て投資を積極化しており、世代交代の芽もある。

24年の個人投資家の売越額は2兆138億円だった。

売りの主体は高齢の投資家だ。

主要証券10社におけるNISA専用口座を経由した個人の購入額は24年1~11月に約11.9兆円だが日本証券業協会によると、同期間のNISAを通じた購入額のうち、国内株の割合は38%だ。

ここから推計すると、24年はNISAを通じて日本株に5兆円程度が流入したとみられる。

【コメント】

新NISAで株が盛り上がってるので、勝手に個人投資家も買い越していると思ってた。

個人投資家は2兆円の売り越し。アベノミクスの株高の時と比べると売り越し額は1/4なので、売り一辺倒ではない。

高齢者が株を売っている。ここでも世代交代の波。

若い世代は新NISAで12兆円くらい購入し、そのうち5兆円くらいは国内株。

新NISAの話をニュースで見ると、「みんなオルカン一辺倒で国内に目を向けてない」みたいなのを目にするが、実態としては新NISAの国内株への投資比率は38%。

■吉野家HD、純利益23%減:日本経済新聞

2024年3~11月期の連結決算は、純利益が前年同期比23%減の33億円だった。

価格改定を進めたものの、コメや牛肉などの食材価格や人件費の上昇が利益を圧迫した。

海外事業も米国などで現地従業員の賃金が上昇した影響で減益だった。

売上高は9%増の1517億円、営業利益は7%減の56億円だった。

主力の牛丼チェーン「吉野家」の営業利益は3%減だった。

コメや牛肉など主要食材の価格が上昇した。人手不足を受けて賃上げを進めたため、人件費も上昇した。

主力商品の「牛丼(並盛)」などを値上げするなどして3~11月の既存店売上高は8%増だったものの、増収効果ではコスト増を補いきれなかった。

【コメント】

外食で大切になってくることは、これからも上がっていくコストに対して、値上げで吸収していくこと。

米や牛肉などの原材料コストはこれからも上がっていきそうだし、人件費は必ず毎年上がっていく。特に外食産業は最低賃金付近で働く人が多いため、最低賃金の引き上げが人件費の増加に、すぐに結びつく。

コストを吸収する値上げのために、外食ならではの価値の提供・インバウンドへのウケなどが、これからの外食にとって大切だと思う。

吉野家に関して言うと、牛丼はカツ丼でも代替可能な気はする。味は吉野家がピカイチだが。

■【チャートは語る】養殖魚、牛肉超え豚に迫る:日本経済新聞

人類にとって養殖魚が肉に匹敵するたんぱく源になりつつある。

世界の養殖魚の生産量は30年間で4倍強に増えた。牛肉を上回り、豚肉や鶏肉に迫る。

魚食は和食ブームや食の多様化で世界に広がった。魚は育てやすく環境負荷も低い。

牛肉や豚肉の生産はエサの穀物を栽培する農地の不足で伸び悩む。

すでに世界の草原の7割、森林の3割強が農地に変わっており、開墾できる余地は少ない。

人口増で動物性たんぱく質の需要は膨らみ続けている。

【コメント】

長期的に見ると、日本での魚の確保が難しくなっていくのだろう。スシローは大丈夫か?

■【まだ間にあうNISA徹底攻略術】長期・分散・積立メリット総ざらいでNISAマスターに!/「S&P500vsオルカン」結局どっち??/暴落時のやりがちNG行動とは<今さら聞けない!新NISA #1>

あの森永卓郎さんの息子で経済アナリストの森永康平さんが、新NISAの解説をしてる。

「森永卓郎さんの息子」なので、ちょっと避けていたのだが、かなりマトモだ。