セレッソを調べてみた(負債・資産)

前回はセレッソ大阪の債務超過について、解決策(親会社からの決算補填or増資)を記載しましたが、併せて減資(理想は1億円以下(8千万ぐらい))すべきと記載しました。今回は、セレッソ大阪の負債と資産に何が計上されているか推測したいと思います。

他人資本(負債)とは?

あまり良いイメージのない負債という名前ですが、【流動】負債と【固定】負債に分かれます。

【流動】は一年以内に支払うもの、【固定】は一年を超えて支払うものに分かれています。

たとえば銀行からの借入金について借入期間3年で3億円借り、一年で1億円ずつ返済した場合、流動負債に1億円、固定負債に2億円が計上されます。それではセレッソ大阪の負債の推移を見てみましょう。

固定負債から考えてみる

何があったんだという昨今の増加ですが、推測してみたいと思います。

2021年度の大きな出来ごとはヨドコウ桜スタジアムの完成があります。株式会社セレッソ大阪の本社は現バックスタンドから現メインスタンドに移転していますので、固定負債のうち、資産除去債務の新規計上が考えられます。

※資産除去債務とは、契約や法律で撤去する時、現状回復で元に戻さないといけない場合は計上する必要があります。

ヨドコウ桜スタジアムの持ち主は大阪市のはずなので、(株)セレッソ大阪が本社移転する際は、綺麗に戻してね。という契約を結んでいると考えられます。それを2020年度(21年1月末)に新規計上したとしたら、固定負債の増加は説明できそうです。

それ以外で計上している固定負債は退職給付引当金(従業員への退職金)とリースぐらいでしょうか。

リースは説明すると、とても難しいのでリース会社から借入金があると思っていただいたら助かります(説明から逃げる。)

他、固定負債でありえるのは銀行もしくは親会社からの借入金が考えられますが、2022年3月のヤンマーホールディングスの資料では、(株)セレッソ大阪に対する勘定として、資金の貸付は載っておらず(債務保証等…有のみ)、㈱セレッソ大阪の債務保証額1,204M(=債務超過額)はヤンマーホールディングスにしっかり引当金として計上されていますが、借入金の形跡がありませんでした。そのため親会社からの借入の線はないかと思います。

流動負債を考えてみる。

まず、何が流動負債に計上されているか推測すると、

買掛金、未払金(つけ払い)や短期借入金の他、賞与支払の引当、翌年度の売上の前受金(翌年のユニフォームや、シーズンシート、会費を1月末より前に皆さま払っていると思います)、選手の移籍金(支払側)でしょうか。

推移をみると、2016年度から増え、2018年度に減り、2021年度にとても増加しています。

まず2016年から何があったか、歴史を紐解くと、海外移籍選手の出戻りの時期でした(柿谷選手、山口選手、清武選手)その支払が2018年には終わり、21年には、乾選手が戻ってきましたが、それでは説明できないほど伸びています。(というより乾選手はフリーの移籍なので、移籍金はないと思っていますが、)前年比16億円の伸びを考えると、移籍金獲得が原因ではなさそうですね。21年加入で高そうなのはアダム・タガート選手でしょうか。それでも16億円とはならなさそうです。

考えられそうなのは、金融機関(株主のりそな銀行?)からの資金繰り目的の借入しか思いつきません。前述のとおりセレッソ大阪の信用は、ヤンマーホールディングスが債務保証してくれていますので、セレッソ大阪の信用はヤンマーホールディングスに基づきます。そのため、借入自体は容易にできると思います。面白い見方をするなら、資金需要が翌シーズンにあり、借入金をしたという見方もできます。(=ヨニッチの獲得資金?)。ただJリーグの財務情報(1月決算クラブ)が公表されるのは、5月頃ですので、先に答えが出てるのが残念なところです。ちなみにセレッソ大阪の負債額はJ全クラブで第2位です(一位は鹿島)。

21年度は異常値だとしても、16年度、17年度は移籍金の支払分、18年度~20年度は翌シーズンの売上高分で伸びていると見られそうです。そして流動資産側も21年度は異常に伸びているので、現金を伴う負債の増加(短期借入金 or 前受金)が固いですが、22年度の売上でそこまで伸びないので、りそなからの借入金かなと思います。

新収益認識基準の影響かと思ったのですが、他クラブの推移をみてもそこまで、伸びていない(減少しているクラブもある)ので、セレッソ特有の事象の影響かと思います。

会社における投資とは?

長らくどこからお金を調達するかを見てきましたが、次は貸借対照表の左側(資産側)を見ていきたいと思います。貸借対照表では右側(資本)から調達して、資金を左側に投資していきます。(という説明をしていきます)

資産側も負債(他人資本)と同様、流動と固定に分かれます。流動と固定の違いは、現金化しやすいものは「流動」、しにくいものは「固定」と覚えていただければ、、、(それだけじゃないのですが、感覚的な理解で良いかと思います。)

流動資産について考えてみる。

サッカークラブとして、何に投資しますか?そのうち現金化しやすいものは、、、ということで、まず、流動資産に入るものは何かを目線合わせしていきましょう。一般的に現金と普通預金、売掛金や未収入金(つけの回収分)、商品(グッズ)などになります。

それでは推移を見ていきましょう。

まず流動資産(現金化しやすいもの)が21年度に急激に伸びています。この説明として連動しているのは、裏付けは流動負債の伸びです。翌シーズンの売上に起因するもの(前受金)がもらえているか、借入金があり、現預金が多く手元に残っていたのか、どちらかになりえます。翌シーズンの売上に起因するものは、(ゴールド会員などランク分けが増えたとは言え)コロナ禍でそんなに増減するのか?と思いますので、やはり流動負債の伸びは借入金が濃厚かと思います。ただ不要な現預金は残すなよ。。。となりますので、翌シーズン初めに使う金額なのでは?と思われます。翌シーズンの売上に起因するものであれば、2022年度公表後売上高が急激に伸びるはずですが、やはり想定しにくいかと思います。(簡単に売上高が伸びるなら経営者はもっと楽なはずです)

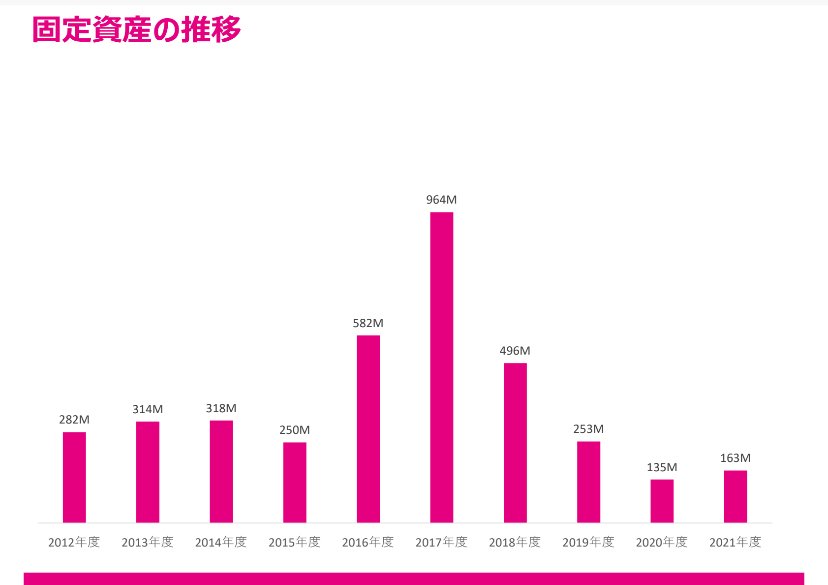

固定資産について考えてみる。

次に現金化しにくいもの(固定資産)は車、バス、機械(事務所のパソコン)、システム(販売システムなど)、そしてサッカークラブ特有の移籍金(支払側)が固定資産となります。

固定資産については、16年17年で増加し(山口選手、柿谷選手、清武選手の加入)その後償却(一定期間で按分し費用化)し減っていたため減少している説明で資産の説明はつきそうです。そして過去の金額の推移からもセレッソ大阪は固定資産(スタジアム)を持っていないことが分かります。

異常点(矛盾点)

①固定負債の増加は、どういう説明か?

固定負債は資産除去債務で増加したのではないか?と記載しましたが、資産除去債務の会計処理は少しややこしく、資産除去債務(負債側・右側)を計上した一方で、固定資産(投資側・左側)も同額計上されます。19年と21年比で負債が約350M増加しているにもかかわらず、固定資産が90M減少しているのはなぜでしょうか?

と思ってセレッソ大阪の特別損失を見てみると、20年・21年合計で219M計上されていましたので、想像では、事務所移転により資産除去債務を計上した→それに伴い、固定資産を計上した→ただし、コロナ禍であるため収益性が悪化しており、減損処理(固定資産(建物など)を一気に損失処理)した説が考えられました。

②2017年度の流動資産が低すぎる。

この年は皆さんご記憶のとおり天皇杯を優勝しております。1月1日に優勝です。その賞金金額や(スポンサーからの)ボーナス(スポンサー特別ボーナスあるだろう。。。)など当日に入るとは考えられなくて、早くて月末、もしくは翌月末入金(売掛金)で入ると考えると、流動資産に計上されていてもおかしくないのですが、2016年度より約191M下がるのは理解できません。。。さらにこの年DAZNマネーの元年だったので、理念強化配分金も入りそうなんですが、16年度のほうが高いのはなぜしょうか?天皇杯優勝より昇格プレーオフのほうがより経済効果が高いなら、J2クラブは昇格プレーオフやってください!ってなりますよね。

まとめ

一回目と二回目の文章をBSにまとめると上記のようなイメージを持っています。決算公告で賞与引当金と退職給付引当金は載っていましたので、それは確定数字と考えています。金額の推測部分は?をつけております。

だいぶ長くなったので、次回はPL(損益面)について考えたいと思います。

良かったらスキなど励みをください。