インボイス制度の導入を前に不安を抱いている皆さんへ

(はじめに)

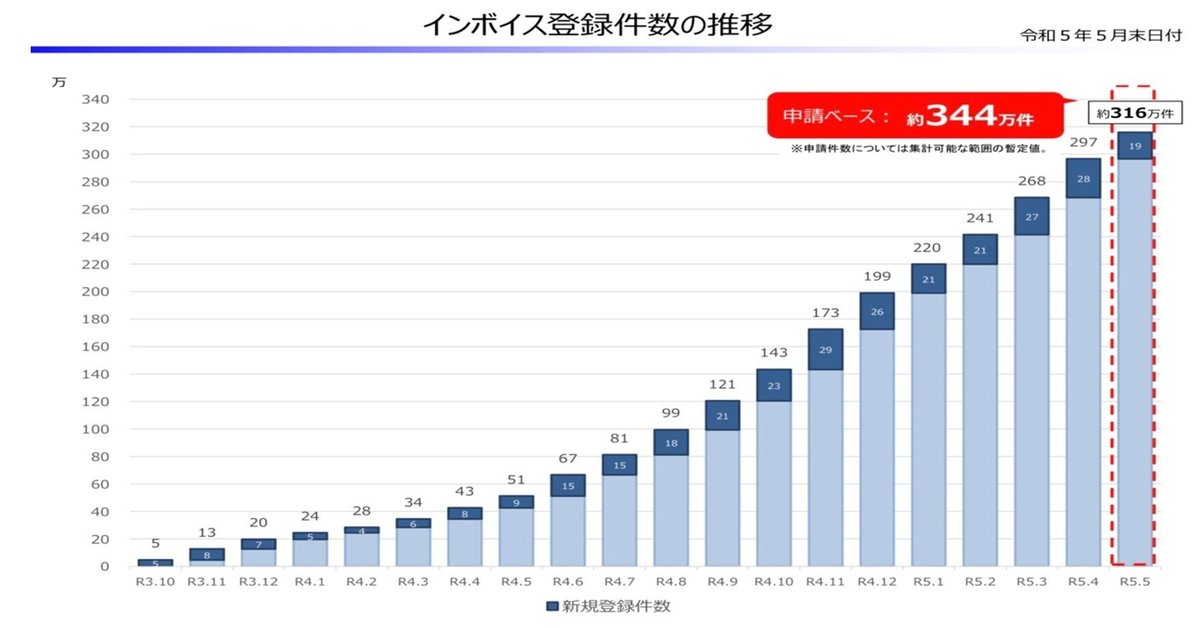

本年10月1日にスタートするインボイス制度については、5月末時点ですでに課税事業者約300万者を超える344万件以上の事業者が登録申請済みとなっており、50万者を超える免税事業者も登録を終えていると考えられる(冒頭のグラフを参照)。

一方で、地元などでこれまで免税事業者だった小規模事業者の方などに話を聞くと、いまだに多くの方から「商売が続けられるか不安」とか「できれば導入を延期してほしい」といった声が聞かれている。

そうした方々にさらに詳しく伺うと、多くの場合、インボイス制度に対する理解不足や勘違いによって不安が増幅されているにも関わらず、目先に何をすれば良いかわからず、インボイス対応も済んでいないといったケースが多いように感じられる。

導入まで3ヶ月となったこの時点でこうした状況にあることは、政府の周知が不十分といった責任もあるが、国会議員である我々としても、しっかり制度の詳細を理解した上で説明責任を果たしていかなければならないであろう。

以下では、本年10月のインボイス制度の導入に向けて、

1.インボイス対応が必要かどうかの判断

2.インボイス対応のために何を準備すべきか

3.軽減措置や補助金など

(補足)農業者の方々への特例

といった項目に沿って、改めて整理したい。

なお、インボイス制度が導入される意義や必要性については、昨年11月に整理した通りであるため、その時のブログ(以下のURL)を参照していただきたい。

https://note.com/jun1_kanda/n/nb83fd100ba25

1.インボイス対応が必要かどうかの判断

インボイス対応(適格請求書発行事業者への登録等)が必要かどうか迷っている方々は、概ね、これまで年間売上高が1000万円以下で、免税事業者となっていた方々であろう。

このような方々には、以下のようなチェックポイントによって、登録の必要性の有無を判断していただきたい。

(1)インボイスの発行が不要なケース

年間売上1000万円未満の免税事業者のうち、販売先が以下に当てはまる場合にはインボイスは不要となる。さらに、販売先がインボイス発行が不要な先のみの場合には、インボイス対応(適格請求書発行事業者の登録)も不要となる。

・一般消費者向け(BtoC)取引はインボイスは不要

・事業者間(BtoB)取引のうち、販売先が免税事業者、簡易課税事業者(売上高が5000万円以下)、「2割特例」の適用事業者(後述)の場合には、インボイスは不要

つまり、免税事業者の取引先が上記以外の事業者(本則で課税される事業者)の場合のみ、インボイスの発行が求められることとなる(下図を参照)。

(2)販売先との相談によりインボイスが不要となるケース

上記のほか、販売先との相談によりこれまで通りの取引を行うことが認められれば、インボイスの発行は不要とすることができる。

その場合には、本来支払うべき消費税は販売先(発注者側)が負担することになると考えられるが、これまでの取引によって信頼関係が構築されているようなケースでは、こうした交渉が認められる可能性もあるため、相談してはいかがであろうか。

2.インボイス対応のために何を準備すべきか

上記のチェック等の結果、インボイス対応が必要であると判断される場合には、具体的には以下のような対応が必要になると考えられる(これらの手続きは、本年10月の制度開始後でも可能)。

・税務署に対して、適格請求書発行事業者としての登録申請書を提出する(e-Taxによる登録申請も可能)

・申請後、税務署側で審査が行われ、一定期間後に登録通知が届く

・通知された登録番号を請求書に記載するなどの対応(システム設定の変更等)を行う

・それまで免税事業者だった方は、商品やサービスの価格について消費税を加味したものへと見直しを行う

3.軽減措置・補助金等

インボイス制度には、これまで免税事業者だった小規模事業者が課税事業者へとスムーズに移行できるように、激変緩和措置や特例、対応を促進するための補助金等が用意されている。

課税事業者へと移行する必要がある小規模事業者は、こうした制度上の措置等を理解し、上手に利用することが望ましい。

(1)軽減措置、特例等

これまでの免税事業者がスムーズに課税事業者へと移行するために、売り手・買い手の双方に対して、以下のような激変緩和措置(軽減措置や特例等)が設けられている。

【2割特例】(売り手向け)

年間売上高が1000万円以下の小規模事業者が、免税事業者からインボイス発行事業者へと移行した場合は、移行から3年間、売上税額の2割を納税額とみなすことができる(つまり、移行後の3年間、消費税額は実質的に2%<2割の10%>へと大幅に軽減される)。

【少額特例】(買い手向け)

一定規模以下の事業者では、6年間の特例措置として、課税仕入れの対価が1万円未満であれば、帳簿のみの保存で仕入れ税額控除が可能とされ、インボイスの保存が不要となっている(仕入れ先にインボイスを発行してもらはなくても構わない)。

【経過措置】(買い手向け、下図を参照)

制度開始後3年間(令和8年9月末まで)は、インボイスがなくても課税仕入額の80%を控除可能(課税仕入額の2割の10%、つまり実質的な消費税負担は2%)。

その後の3年間(令和11年9月末まで)は、課税仕入額の50%を控除可能(実質的な消費税負担は5%)。

(2)補助金

以下のような補助金を活用して、インボイス対応とIT化・DXを進めることで、経営の効率化・高度化を同時に実現する好機とすることも可能。

【小規模事業者持続化補助金のインボイス特例】(売り手向け)

これまでの免税事業者がインボイス発行事業者になる場合、小規模事業者持続化補助金の上限額が一律50万円上乗せとなる。

【IT導入補助金】(売り手、買い手とも)

中小事業者がインボイス対応のために会計ソフト等を導入する場合には、IT導入補助金の利用が可能。

(3)公正取引委員会による指導

公正取引委員会のWebページでは、「インボイス制度への対応に関するQ&A」が公開されている。

その中には、仕入れ先である免税事業者との取引について、インボイス制度の導入を契機として取引条件を見直す際に、以下のような場合が独占禁止法等の観点(優越的地位の濫用等)から問題となることが指摘されている。

取引先(販売先や発注先)との交渉がこのようなケースに該当する場合には、公正取引委員会に相談することも選択肢になると考えられる。

・取引対価の引き下げ

優越的地位にある買い手がインボイスを発行しない小規模事業者に対して、仕入れ税額控除できないことを理由に取引価格の引き下げを要請する際に、買い手の都合のみで著しく低い価格を設定するような場合。

・商品・サービスの受領拒否

買い手が、契約後に、仕入れ先がインボイス発行事業者でないことを理由に商品・サービスの受領を拒否するような場合。

・協賛金等の負担の要請

買い手が、取引価格の据え置きを受け入れる代わりに、仕入れ先に別途、協賛金や販売促進費等の名目で金銭の負担を要請するような場合。

(補足)農業者の方々への特例

課税売上高1000万円以下の農業者(これまでの免税事業者)については、以下のような特例が設定されている。

なお、農業だけでなく、林業、漁業等の事業者に対しても同様の特例が設定されているため、それぞれ監督官庁のサイト等で確認していただきたい。

・農協等(漁協、森林組合等を含む)への委託販売、卸売市場への委託販売、免税事業者・簡易課税事業者・消費者に直接売り上げている場合には、インボイス発行等の特段の対応は不要(協同組合特例)。

・米や野菜の集荷業者に出荷している場合に、集荷業者が免税事業者や簡易課税事業者であればインボイスの発行は不要。

・直売所や道の駅に出荷(販売を委託)している場合に、買い手が消費者である場合はインボイスは不要。

一方、買い手が地域の飲食店などの事業者である場合には、免税事業者・簡易課税事業者であればインボイスは不要であり、その他の場合は必要となるが、少額事業者の場合は6年間にわたって少額特例(1万円未満はインボイスの発行不要)等が認められる。

(おわりに)

10月に導入されるインボイス制度については、上記でみたように、これまで免税事業者だった方々の中にはインボイス対応が不要なケースも多く、また販売先との相談によってインボイス対応を不要にできるケースも出てくると思われる。

また、インボイス対応が必要となる事業者に対しても、各種の軽減措置や特例が整備されており、これらを正しく活用すれば、多くの場合で導入当初は大きな負担にならず、徐々に課税事業者としての経営に順応していくことも可能と考えられる。

まずは制度を理解し、軽減措置や特例をできるだけ活用するとともに、補助金等によりインボイス対応とIT化・DXを同時に進め、経営を効率化・高度化することにより、インボイスの導入を今後の事業拡大や大幅な省力化などのチャンスに変えるという前向きな姿勢で臨むことが重要ではないだろうか。