映画やドラマの仕事中に、怪我や病気をしたら[労災の特別加入] ・JFP取材vol.07

「全国芸能従事者労災保険センター」の理事長・森崎めぐみさんにお話を伺い、まとめました。

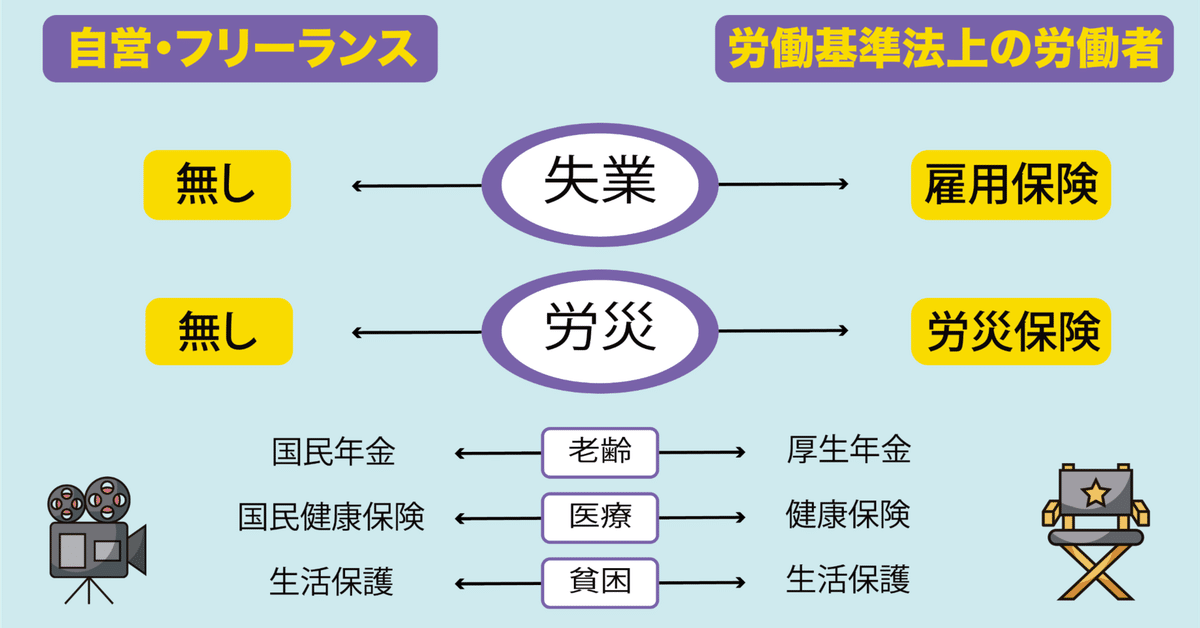

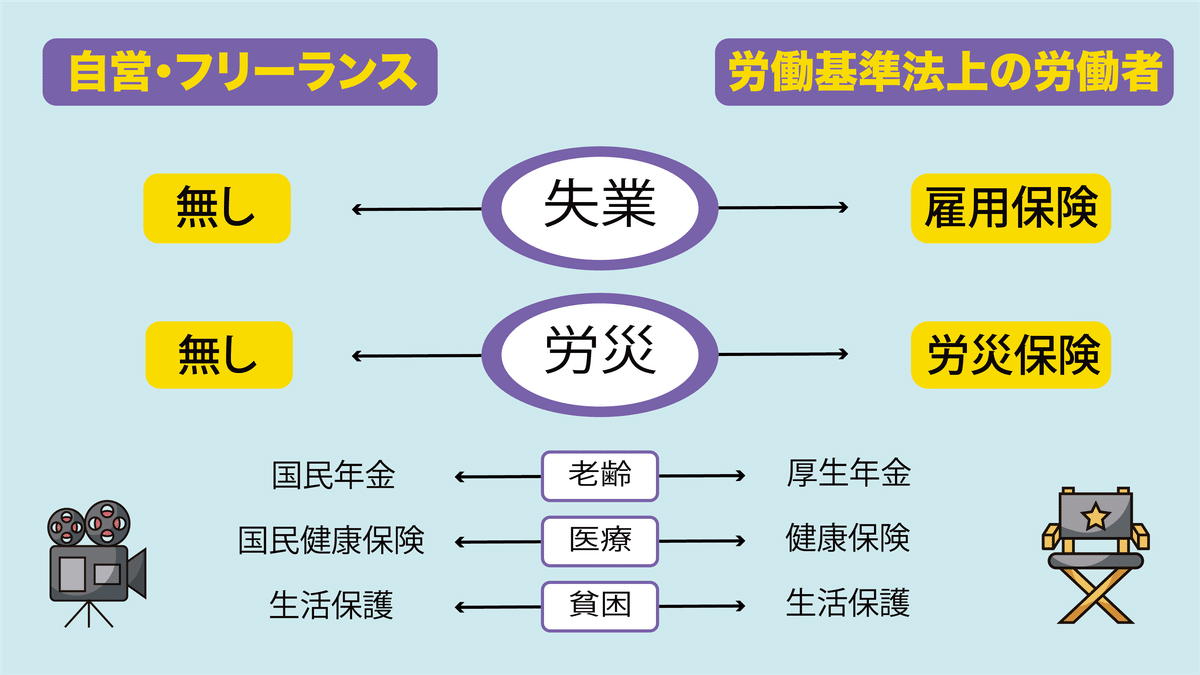

フリーランスは労災保険に入れない?

労災保険は国の制度です。仕事や通勤途中に起きた出来事に起因したケガや病気、障害、死亡に対し、加入者は保険給付が受けられます。

会社員の場合、会社(事業者)や国が支払うことで自動的に加入されます。しかし、フリーランス・個人事業主は、そもそも「労災保険」に入る資格がありませんでした。

しかし、2021年4月に、国が芸能従事者への「特別加入労災」を認めました。

この制度により映画やドラマに関わるフリーランスも、「労災保険」に特別加入が可能に。保険料を支払えば、会社員と同様の労災保険に加入できます。俳優やスタッフなど、映像関係者が加入可能です。

特別加入のメリットは?

フリーランスが業務上の怪我等で医療費支給を受けるために、労災認定をする場合は、まず「労働者として雇用されている状態にあったか」を、労基署(労働基準監督署)が判断する必要がありました。そこで労基署が事故を調査しても、業界の事情が通じず労働者として認定されず、場合によっては裁判に至ることも。

こうした事情もあり、怪我をした場合など、自己負担や民間の保険で治療している方が大半ではないでしょうか。加えて、フリーランスは契約書が交わされないことも多く、どういった条件で仕事をしていたか、労働者としての証明が難しいケースもあります。

特別加入に加入していた場合、制度改正前のように雇用労働者かどうかの争いをする必要がなくなりました。

*労災保険の認定基準については下記をご参照ください。

「労災保険給付の概要」PDF(厚生労働省)

多くの方が怪我や事故が起こってから困る方が多いですが、事前に加入しておくことで、個人でも万が一の時に備えられます。労災に該当するか、判断しづらいケースも、センターでは業界の事情を踏まえて相談できる窓口を設けています。

民間の医療保険との違い

「特別加入」は、国の保険のため、比較的安価で保証が手厚いです。以下の5つの給付を会社員と同じように受給できます。

療養給付:医療費が無料になる

休業給付:仕事に行けなくなった場合4日目から基礎日額の8割が支給される

遺族給付:亡くなった場合

介護給付:介護が必要になった場合

障害給付:障害が残った場合

加入時には、収入証明などは必要なく、自己申告で加入できます。忙しい方のため、インターネット申し込みと口座振込で最速翌日から加入できるので、危険が予期される撮影の前に急いで加入することも可能です。

労災保険適用の実例

給付日額給付15,000円で加入しているケースを考えてみます。

1年間あたりの保険料(4月加入の場合)は、

労災保険料 約16,500円+年会費7,000円+入会金3,000円=26,500円

*保険料=基礎日額×365×0.003

*月額換算保険料・約2200円

「給付基礎日額」は3500円〜2.5万円の範囲で、自ら設定できます。仕事の増減に合わせ、保険料を毎年変更することが可能です。

※詳しくは下記リンクから

この基礎給付日額1.5万円で特別加入している映画スタッフが撮影中に骨折し、10日間入院した場合、どのような給付を受けられるでしょうか。

療養給付で診察代が無料:検査や入院にかかる費用含む

8.4万円支給:仕事が出来ない期間の4日目から「給付基礎日額」の8割、(15000円×80%)×7日=84000円が支給

退院後、通院中も医師が業務に復帰できると診断するまで休業補償が支給

詳しい労災保険給付の概要は下記リンクから

業務に起因する病気や精神障害にも

怪我だけでなく、仕事による急性腰痛、腱鞘炎や膀胱炎などの疾患、業務上の強いストレスや長時間労働に起因するうつ病や適応障害などの精神障害にも労災認定が認められれば、労災保険は適用されます。

例えば

◯月◯日の撮影で通常より重い機材を長時間運んだ際、急性腰痛になり、その後、半月仕事ができなかった

◯月◯日の撮影でトイレの準備が無く5時間トイレにいけず、膀胱炎になった

◯月の撮影中上司からセクハラを受け、適応障害と診断され、半年間仕事にいけなくなった

こうした具体的な理由を届け出ることで労災認定が認められれば、状況に応じた給付を受けられます。業務上の新型コロナウイルス感染により仕事ができなくなった場合にも、労災認定が認められれば、休業給付が支給されます(9月現在)。

加入後のメンタルケア

全国芸能従事者労災保険センターでの労災保険加入後は登録料2000円で臨床心理士対応のメール相談窓口を利用することもできます。一般社団法人日本芸能従事者協会に団体加入、個人加入している方も同様です。

雇用保険(育休・産休や傷病手当、失業手当など)にも加入できず、撮影や関連業務では危険も多い映像フリーランスの皆さん、民間の保険と合わせ、社会保障について、調べてみてください。

注意点

厚生省では【個人事業主等に業務依頼をしている事業主の皆さまへの労災保険に関するご注意】を配布しています。

映画界で働く個人事業主でも、実態として会社員と同じような働き方をしている場合、事業主(雇い主)側が労災保険の成立手続きを行う必要があります。その場合、映像フリーランスが労災保険に特別加入する必要はなくなります。

詳細は厚生労働省が発行する下記資料を参照し、疑問点は労働基準監督署へご相談ください。

https://www.mhlw.go.jp/content/000773454.pdf

【JFP年間サポーターのお願い】

一般社団法人 Japanese Film Project は非営利法人のため、継続的な活動に際し、資金繰りが課題となっています。JFPでは、映画界の労働環境・ジェンダー格差改善に向け調査活動を継続していくため、年間サポーターを募集します。活動に賛同し、応援の寄付をいただけます際は、下記より、ご支援いただけますと幸いです。