「不動産投資」のIRR(内部収益率)

本日はIRRについてお話をさせて頂きます。

早速ですが「IRR」は、Internal Rate of Returnの略で「内部収益率」ともいわれます。

例えば、ある不動産の10年間のIRRが15%と算出された場合、金融機関に年利15%の定期預金(複利)を10年間預けることと同じ扱いになります。

銀行預金と同等のレベルで、不動産投資における将来的な利回りの可能性を計算できるのがIRRです。

IRRの算出方法は不動産をn年後に売却するとした場合、以下のような計算式で算出します。

投資額={1年目のキャッシュフロー ÷(1+IRR)}+{2年目のキャッシュフロー÷(1+IRR)の二乗}+…+{n年目のキャッシュフロー÷(1+IRR)のn乗}

少し複雑ですし、エクセル関数で計算すればIRRは簡単に求めることができますが、それではIRRの構造そのものは理解できません。

ここではIRRを理解すべく、なるべく分かりやすくその中身についてお話させて頂きます。

~ IRR ~

IRRは「金銭の時間的価値」を考慮し、「NPV(正味現在価値)がゼロとなる割引率」と定義されますので、まずは「NPV=0となる割引率=IRR」について深掘りしていきましょう。

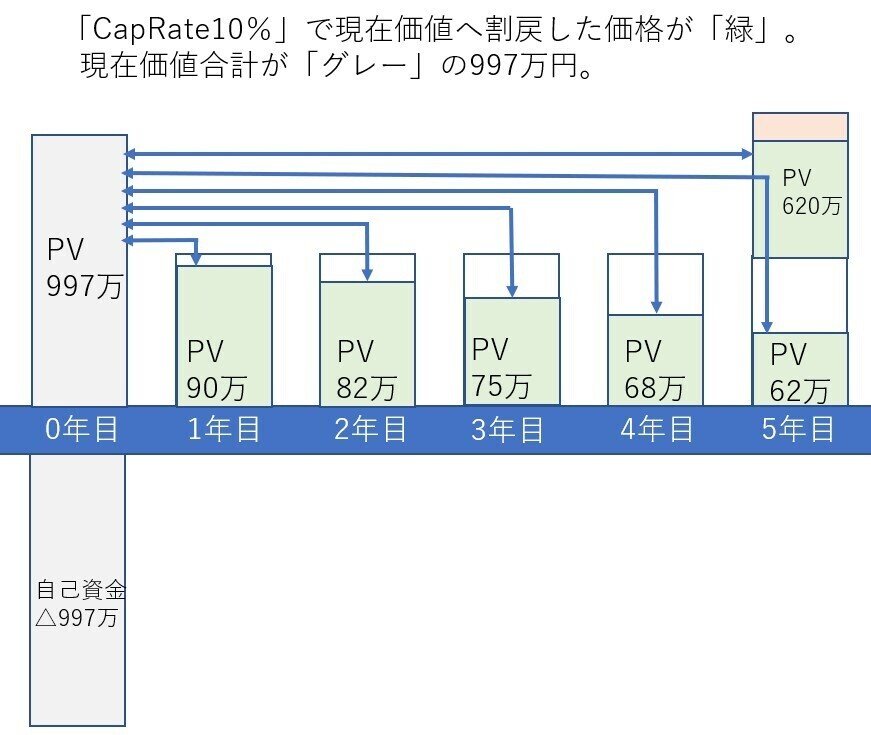

例えば、(家賃収入-諸費用)÷物件価格=10%(還元利回:CapRate)の物件を、自己資金997万円投資して購入し、毎年100万円のキャッシュフローが得られるとします。

そして、この物件を5年後に1,000万円で売却した場合、次の図のようになります。

そして、NPV=0を理解する為にもはじめにNPVを求める必要があります。

また、NPVを求めるには「現在価値合計」を計算する必要がありますので、計算の構造を図にしますと以下の通りとなります。

毎年の現在価値と、売却時の現在価値を合計したのがグレー部分の現在価値合計で997万円となります。

NPVの計算は「現在価値合計-自己資金」ですので、

「現在価値合計997万円―自己資金997万円=0」

になり、NPV=0と求めることができました。

そして、この時の割戻した利回、いわゆる還元利回(CapRate)が「割引率」となるので、割引率=10%、すなわち「IRR=10%」となります。

これを図にしますと以下の通りとなります。

そして、もし割引率を10%ではなく12%と高い金利で割戻し、現在価値合計を求めた場合のNPVはどうなるでしょうか。

途中計算は割愛しますが、現在価値合計は「925万円」になります。

ということは、NPVは・・・

「現在価値合計925万-自己資金997万円=△72万円」

となり「997万円よりもこの物件の価値は低い=投資してはいけない」

という判断になります。

また、「周辺のCapRateは5%前後だから5%で利益がでればありがたい」と思われて、5%で割戻した場合のNPVはどうなるでしょう。

現在価値合計は「1,214万円」になりますので、NPVは・・・

「現在価値合計1,214万-自己資金997万円=217万円のプラス」

となり「997万円よりもこの物件の価値は高い=投資をしよう」という判断になります。

IRRが「NPV(正味現在価値)がゼロとなる割引率」と定義される理由はここにあり、この割引率が、物件の現在価値における「ボーダーライン」となり、このラインを超えれば投資価値は低く、このラインを超えなければ投資価値は高い、ということを意味します。

そしてこの「ボーダーライン」であるIRRは「割引率」で、何で割り引いているかというと「還元利回(CapRate)」ですから、この還元利回を期待して購入する投資家様からすれば、割引率は投資家様の「期待値」である、とも言えます。

よって、期待値で割戻した現在価値が自己資金よりも高く、NPVがマイナスであれば「投資はしない」、割戻した現在価値が自己資金よりも低くNPVがプラスであれば「投資をする」と判断できることから、常にご自分の中に期待値=還元利回(CapRate)の基準を設けるべきなのです。

一般的に、販売されている不動産に関して「利回り」と記されている場合、そこに示されている数値は、「表面利回」を意味しまが、これは還元利回(CapRate)ではありません。

必要経費や税金などを考慮し、「(年間の家賃収入-年間必要経費・税金)÷物件取得価格」で算出されるのが実質利回り(NOI利回り)で投資実態をより忠実に反映させる指標ですが、これも還元利回(CapRate)ではありません。

還元利回(CapRate)は土地周辺の相場的要素を含み、家賃下落率や空室率の変動、築年数によっては大規模修繕の出費等を想定し、毎年の収支変動をしっかりと想定したNOIを導き出し、物件価格で割戻したのが還元利回(CapRate)=期待値となるべきで、その値で導き出した現在価値が自己資金を超えるか、下回るかで投資判断に至るのであれば、表面利回よりもNOI利回りよりも「IRR」で投資基準を設けた方がリスクは低いかと思われます。

なお、IRRの高い物件を不動産業者に探してもらおうとしても、そもそもIRRのことを知らない業者が多く、いいかげんなNOIで計算されては数字が大きく異なるますので、その点にはご注意を。

とはいえ、IRRはあくまでも現在価値に関する利率であり、現在価値がマイナスかプラスによって、実際に手元に残る金額はIRRで判断されるものではございません。

実際に手元に残る指標で一番大切なのは「CCR (Cash on Cash Return:自己資本配当率)」であると考えておりますので、次回はCCRについてお話をさせて頂くとし、本日はここまでとさせていただきます。

最後までお読みいただきありがとうございました。