Claudeで作る資産分析システム~シンプル版でのポートフォリオ分析~

はじめに

こんにちは。

前回の記事では、モジュール構成を検討しツールガイドを実装したシンプル版を作成したとお伝えしました。

今回は、そのシンプル版を使ってテストデータによる資産分析を行った結果をレポートします。

テストデータの概要

今回は作成したシンプル版でテストデータを利用し、資産分析を行った結果をお伝えします。

まずは、以下のテストデータをご確認ください。

●テストデータ(以下のcsvデータをClaudeで読み込んで分析を行います)

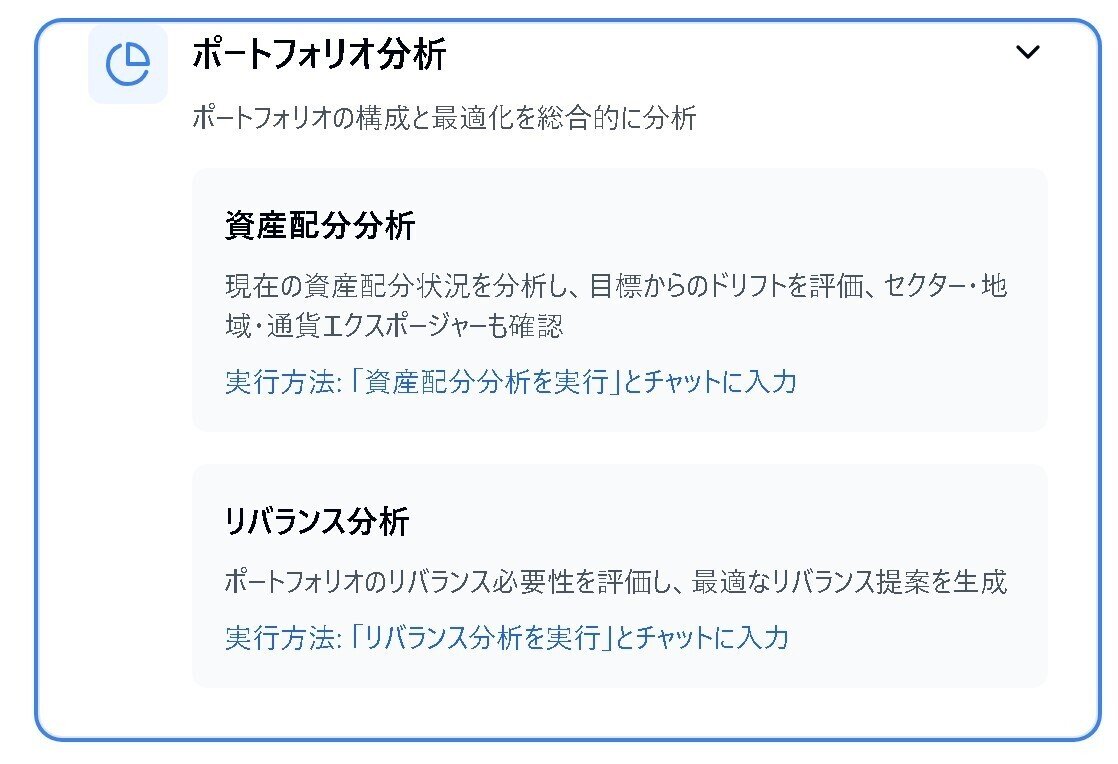

分析ツールの機能

前回実装したツールガイドの内容に基づいて分析を実行していきます。

このツールでは以下の2つの分析が可能です:

1. 資産配分分析

2.リバランス分析

*実行方法で記載している指示内容をチャットに入力して実行します

分析結果と考察

資産配分分析の結果

1.artifactによる分析結果の表示

2.チャット回答欄の出力

資産配分分析の結果について、詳しくご説明させていただきます:

1.資産構成の概要

・総金融資産は1,690万円で、預貯金、投資信託、国内株式、保険などにバランスよく分散されています。

・実物資産として不動産3,500万円と自動車250万円を保有されており、住宅ローン2,800万円を考慮した純資産は2,640万円となっています。

2.金融資産の詳細分析

・預貯金(800万円)は金融資産の47%を占め、十分な流動性を確保しています。

・投資資産は合計790万円(投資信託400万円、株式390万円)で、長期的な資産形成に向けた構成となっています。

・保険の解約返戻金が100万円あり、保障と資産形成のバランスが取れています。

3.投資商品の地域分散

・国内資産:390万円(49%)- 国内株式(トヨタ、ソニー、任天堂)

・先進国:250万円(32%)- 全世界株式インデックス

・新興国:150万円(19%)- 新興国株式ファンド

4.リスクと改善提案

・流動性リスク:預貯金比率が47%と高めであり、インフレリスクを考慮すると、一部を収益性の高い資産への配分を検討できます。

・集中リスク:個別株式の比重が高く、企業固有のリスクが大きいため、分散投資信託への移行を検討することで、リスク分散を図れます。

・負債管理:住宅ローン(2,800万円)の返済期間は25年と適切な設定ですが、金利変動リスクに注意が必要です。

5.今後の運用方針に関する提案

・預貯金の一部を投資信託にシフトし、分散投資を強化

・個別株式のポートフォリオを見直し、リスク分散を図る

・保険商品の見直しによる保障と資産形成の最適化

資産配分の改善を行う際は、ご自身のリスク許容度や投資目的に応じて、段階的に実施することをお勧めいたします。具体的な改善策について、さらに詳しくご説明させていただきますので、お気軽にご質問ください。

csvのテストデータは問題なく読み込めており、円グラフによる資産配分の内訳が一目瞭然となっています。

chatでグラフ化を逐一指示しなくても、Claudeが自動で数値データをグラフ表示してくれる点は、資産分析のようなデータ処理に非常に適しています。 加えて、分析結果には改善提案の項目が自動で補足されており、Claudeの優秀さを感じさせます。

預貯金比率が47%と高めなことから、一部を収益性の高い資産へ移すことを検討できるとのアドバイスは妥当と考えます。

リバランス分析の結果

続いて「リバランス分析」を実行してみましょう。

先ほどの資産配分分析と同様にchatでリバランス分析の実行を指示します

1.artifactによる分析結果の表示

2.チャット回答欄の出力

現在のポートフォリオを詳細に分析した結果、以下のようなリバランス提案をさせていただきます。

まず、現在の資産配分には以下のような特徴が見られます:

1.預貯金への過度な集中

現在、預貯金が金融資産の47.3%を占めており、これは長期的な資産形成の観点からやや過剰な配分となっています。インフレリスクや機会損失を考慮すると、この比率を30%程度まで引き下げることが望ましいと考えられます。

2.グローバル分散投資の不足

現在の株式投資は国内株式への依存度が高く(23.1%)、グローバルな分散投資の恩恵を十分に受けられていない状況です。先進国株式(14.8%)と新興国株式(8.9%)の比率を高めることで、地理的な分散効果を高めることができます。

これらの課題に対応するため、以下のようなリバランスを提案いたします:1.具体的な資金移動の提案

・預貯金から約345万円を投資資産に振り替え

・このうち172万円を先進国株式ファンドに配分

・103万円を新興国株式ファンドに配分

・残りの69万円を保険商品などのオルタナティブ投資に配分

2.リバランスによる期待効果

・期待リターンが現在の4.8%から5.6%に改善

・より効果的な分散投資により、リスク調整後リターンが向上

・インフレリスクへの耐性が強化

3.実施上の留意点

・市場環境を考慮し、3-6ヶ月程度の期間で段階的に実施

・税制や取引コストを考慮した最適なタイミングでの売買

・定期的なモニタリングとリバランスの実施

このリバランス案により、以下のような効果が期待できます:

1.リスク分散の強化

・グローバルな地域分散による特定市場リスクの低減

・資産クラス間の分散効果による全体的なリスクの抑制

・長期的な資産形成の安定性向上

2.収益性の改善

・適切な投資配分によるリターン向上の機会

・インフレに対する実質的な資産価値の保全

・分散投資効果による効率的なリスク・リターンの実現

3.長期的な資産形成の基盤強化

・バランスの取れた資産配分による安定性と成長性の両立

・市場変動に対する耐性の向上

・長期的な資産形成目標の達成可能性の向上

このリバランス提案について、ご質問やより詳細な説明が必要な点がございましたら、お気軽にお申し付けください。また、ご自身のリスク許容度や投資目標に応じて、提案内容の調整も可能です。

リバランス分析の実行によって、資産配分の分析では、今後の運用方針に関する提案として預貯金比率が47%と高めであることから、一部を収益性の高い資産への配分を検討できるという結果が得られました。具体的には47%の預貯金を具体的な調整案によって30%まで引き下げ、以下の資産へ再配分する提案となっています:

先進国株式

新興国株式

保険商品

リバランス効果は以下の表の通りです:

$$

\begin{array}{|l|c|c|} \hline \text{項目} & \text{リバランス前} & \text{リバランス後} \\ \hline \text{リスク} & 12.5\% & 13.2\% \\ \hline \text{リターン} & 4.8\% & 5.6\% \\ \hline \end{array}

$$

リバランスによってリスクは若干上昇しますが、投資信託による分散投資の効果を考えれば、リターンの上昇幅は悪くない水準だと評価できます。

今後の経済見通しと資産運用への示唆

ニッセイ基礎研究所のレポート「中期経済見通し(2024~2034年度)」によると、消費者物価上昇率(除く生鮮食品)は以下のような予測となっています:

2025年度に1.8%と4年ぶりに2%を割り込んだ後、1%台後半で推移し、10年間の平均で1.7%と予想する。

「物価安定の目標」の2%を維持することはできないが、再びデフレに戻ることはないだろう。

レポートによれば、今後10年の平均インフレ率は1.7%と予想されています。

日銀の目標である2%には届かないものの、このペースでインフレが続けば、手元の現金の価値は着実に目減りしていくことになります。

したがって、現金比率を下げて、インデックス投資信託などの分散投資商品にシフトしていくのは1つの合理的な選択肢と言えるでしょう。

今回のリバランス案は、まさにそれを具現化したものと捉えることができます。

まとめ

今回は資産分析システムのテスト運用として、サンプルデータを使った分析を行いました。

Claudeの自動グラフ化機能により、csvデータがビジュアルに表現され、ポートフォリオの課題が瞬時に把握できました。

加えて、リバランス案の提示など、Claudeからの能動的なアドバイスも印象的でした。

単なるデータ処理だけでなく、実用的な改善提案までしてくれる点は、資産管理において十分なサポート機能を果たせそうです。

次回以降、続けて資産分析システムで実行できるリスク分析、ポートフォリオ最適化のテスト作業を行い、結果をお伝えできればと思います。

それでは、また次回の記事でお会いしましょう。

ご意見、アドバイスありましたらこちらまでお願いします

#資産管理 #資産分析 #ポートフォリオ最適化 #長期投資 #インフレ対策 #Claude #AI

いいなと思ったら応援しよう!