地主株式会社・企業レポートを紐解く~【前編】JINUSHIビジネスとは?~

こんにちは。

地主株式会社のIR広報室です。

2024年5月に、noteのアカウントを開設して以降、多くの方に記事をお読みいただき大変ありがたく思います。

このnoteをきっかけとして当社を初めてお知りいただいた方も多くいらっしゃるかと思います。そのような方々に向けて、当社ではビジネスモデルや会社設立の経緯などを詳細にまとめた企業レポートをご用意しております。

読み応えのあるレポートとなっているため、今回、いくつかトピックスを抜粋し、その内容を前後編に分けて紹介させていただくことにしました。

まずは「前編:JINUSHIビジネスとは」を、ぜひお読みください。

特集:地主株式会社・企業レポートを紐解く

【前編】JINUSHIビジネスとは?

【後編】地主株式会社の歴史

JINUSHI ビジネスの4つのSTEP

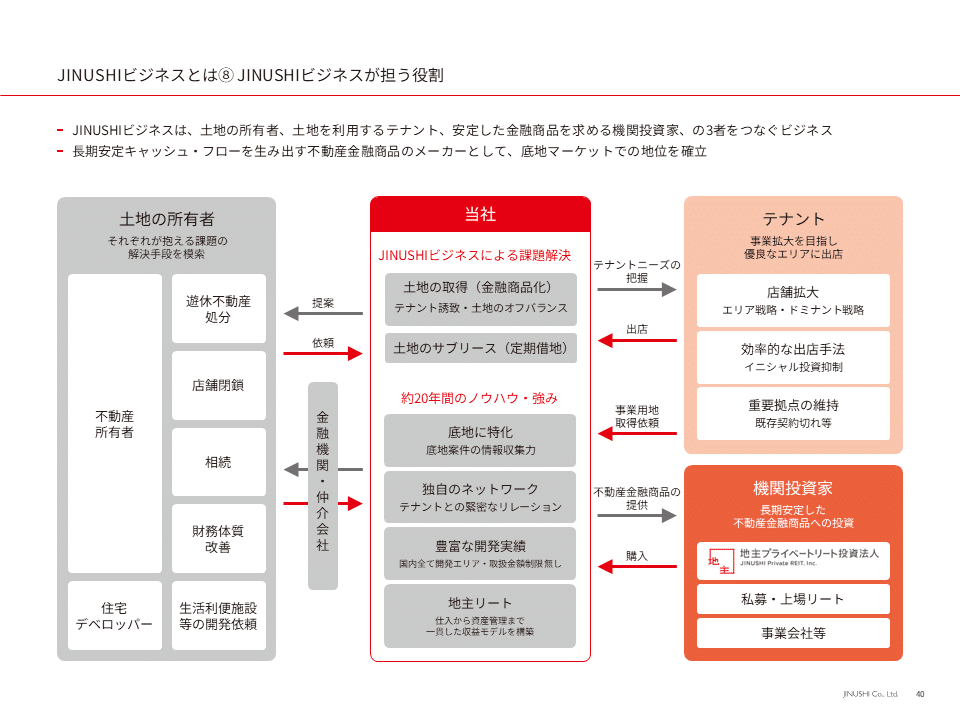

JINUSHI ビジネスは、建物を持たずに土地だけに投資をすることで、建物所有に関連する様々なリスクを排除し、安定的な収益を長期間にわたって享受する底地をつくり上げ、不動産金融商品として投資家に提供するモデルです。

①土地を買う(仕入れる)、②土地を貸す、③貸している土地を売る、④投資家の資金を運用する、の 4 つのステップを回しながら、資金の回転を継続させながら保有不動産を増やしています。

①土地を買う(仕入れる)

土地を買う際のポイントは、仕入リスクの低減です。原則、テナントが決まってから土地を取得します。仕入れる土地は、万が一テナントが退去した場合でも、他のテナントを見つけやすい、または、第三者への転売が容易であるといった、長期にわたって需要がある、転用性が高い土地であることが条件です。また、不動産金融商品としての売却を想定しているため、買い手の目線に合った利回りが確保できる可能性が高い案件であることも重視しています。

②土地を貸す

テナントとは、20~50 年程度の長期の定期借地権設定契約を締結します。これにより、当社は土地のみを所有し、建物はテナント負担で建設、所有されることになります。そのため、建物の保守や修繕等の追加投資を必要としません。また、テナントとの契約において、原則 10 年以上の中途解約を不可としているため、解約リスクも低減しています。

また、契約期間中はテナントからの借地料改定の申し入れも原則不可としており、安定収益の確保の可能性を高めています。さらに、契約終了時に建物買取請求権が発生しない、すなわち、更地返還義務がある契約となっており、資産価値が下がりにくくなっています。

このように底地(借地権の付いた土地のこと)に特化することにより、JINUSHI ビジネスは、建物に由来する様々な変動要素を排除しています。JINUSHI ビジネスにおいて、通常の不動産投資と同等に考慮しなくてはならないリスクは、金利変動リスクのみと言えます。

③貸している土地を売る

上述の①、②のステップにて長期安定のキャッシュ・フローを生み出す不動産金融商品として仕立てた後は、地主リート等のファンドや投資家に売却します。

④投資家の資金を運用する

100%子会社の地主アセットマネジメントが運用する地主リートは、国内唯一の底地特化型の私募リートです。商品コンセプトとしては、財務安定性を重視して 20~40%程度の LTV(Loan to Value) 水準で、分配金利回りを年率 3.5%程度に想定しています。実績としては、運用開始以降、LTV30%程度、分配金利回り年率 4.0%程度で運用されてきており、8 次募集後の 2024 年 1 月 10 日時点でも LTV、分配金利回りとも、これらの水準を維持。エクイティ投資でありながら、低リスク・低いボラティリティの特徴を持ち、社債等の円建債券と従来の私募リートの間に位置する、従来の金融商品にはない商品性となっています。

底地に特化した私募リートは他に存在していないため、他にはない投資機会を提供する金融商品として投資家に受け入れられており、2017 年の運用開始以降、運用資産規模を拡大させてきました。

JINUSHI ビジネスの収益構造

当社の収益はフロービジネスの収益とストックビジネスの収益に分類されます。

フロービジネスの収益は、不動産売却収益で構成されています。土地の売却状況や、売却した個々の案件の収益性の差により、変動します。

ストックビジネスの収益は、販売用不動産を保有している間の賃貸収益、アセットマネジメント収益、長期賃貸事業による賃貸収益等で構成されています。安定的な収益源として積み上げていく方針を採っており、売上総利益の約 26%がストックビジネスによってもたらされています。長期的には、安定したストック収益により固定費を賄うことで業績の安定性向上、株価のバリエーション向上を目指しています。

2023年 12 月期における売上総利益に占める割合は、フロービジネスの収益が 73.5%、ストックビジネスの収益が26.3%でした。底地の販売によるフロービジネスの収益の割合が多く、底地の販売の動向次第で業績は大きく変動します。ただし、当社が開発する金融商品の競争力は高く、買い手の需要も旺盛であり、売却ができない心配はほぼありません。

なぜ地主リートは機関投資家に選ばれるのか?:不動産金融商品に対する投資家からの信頼性を担保するトラックレコード

当社は仕入れた土地にテナントをつけた底地を、不動産金融商品として投資家に提供しています。当社が提供する金融商品はローリスク・ミドルリターンであり、社債に代替する性格を持つ金融商品です。

変動要素が他の不動産金融商品と比較し圧倒的に少なく、長期安定した商品としての高い優位性を持ちます。また、もし他社が真っ向から競合する「底地」を提供しようとしても、建物のデザイン力やデベロッパーとしての開発能力で差をつけることができないため、有利な利回りを提供する以外に差別化を図る方法がないでしょう。そして、投資家に有利な利回りを提供するためには、同社より安く土地を仕入れるか、当社より高い賃料をテナントから獲得するしか方法がないのです。仕入またはテナント付けの際に、土地の売り手またはテナントに対して同社より悪い条件で交渉せざるを得ず、当社との競争で有利に立つことは難しいと言えます。仮に、当社とまったく同じ商品を提供できるとしても、投資家はトラックレコードのある方を優先するものです。当社は 20 年超の底地開発実績や約 8 年の地主リートの運用実績といった長期のトラックレコードがあり、当社の商品が選好されると考えています。

さらに、資本市場の動向の影響を受けない私募リートの形態であり続けることが、長期安定保有を目的とする投資家にとっては好ましく、更なる信頼性の向上につながっています。

なぜテナントに選ばれるのか?:長期保有者としてのテナントからの信頼感が絶大な安定地主の役割を担う地主リート

テナントの立場で考えれば、借地料が同じであれば、本来、底地の所有者は誰でも構わないはずです。ところが、実際には、「貸主が誰か」が重要なファクターとなります。それは、長期にわたる契約ということから、「契約の途中で借地料を始めとした条件が改悪される可能性はないか」、「契約の途中で貸主が変わる可能性はないか」、「貸主が変わることで重要な拠点を失う可能性があるのではないか(立ち退きリスク)」という不安がテナントに残るためです。

テナントが感じるこうした不安は、貸主のネームバリューが高いことだけでは払拭できません。また、不動産デベロッパーが貸主となった場合、デベロッパーの主たる事業は「不動産開発」であるため、テナントは常に再開発等により「拠点を失う」懸念を持ち続けることになります。

こうしたテナントの不安を払拭する唯一の材料は、「契約満了の際は既存テナントとの再契約を第一に考える」といった明確な方針と、方針に偽りがないことを保証する「条件変更を言われることはなかった」といったような過去の実績です。創業来 20 年超の底地取引に関する当社の実績は、方針に則って運営されてきたことを明確に示しており、「地主および地主リートは、契約通り借地料をしっかりと払っていれば、地主としてうるさいことは一切言わない。信頼のおける安定地主であり続けてくれる。」といったテナントの安心感向上につながっています。

土地の買い手である当社、及び長期安定の保有者となる地主リートの存在が、「誰が底地を保有しているのかが分からない」というテナントの不安の払拭し、他社ができない信頼の確立に大きく寄与しているのです。

お読みいただきありがとうございます。後編では、地主株式会社の歴史を振り返ります。

※このコンテンツは、ストラテジーアドバイザーズ社がまとめた当社の企業レポートを再編集する形でまとめています。内容にご興味いただけた方はぜひオリジナルのレポートもご覧ください。