はじめての さすてなびりてぃ(後編)

今年こそはサステナビリティを真面目に勉強しないとと思い、以下の記事を書いたものの、後編を書くまでに随分時間が経ってしまいました。

自己学習に関しては正直なところ何の進捗もないのですが、ずっと放置していたらそれこそ一生何もやらなくなりそうなので、無理やり後編を書きたいと思います。

(実務経験ゼロのど素人な上、本題の気候変動に関する理系的知識もゼロなので、読者からすると無価値中の無価値の仕上がりになりそうですが、無料なので石を投げないでください。

(参考文献)

(SSBJの動画解説)

GHG排出に関する開示

気候変動開示と言えば皆さん恐らく真っ先にイメージするのが、GHG(温室効果ガス)の排出量の開示だと思います。

企業は、産業横断的指標カテゴリーに関連する次の情報を開示しなければならない。

(a) 温室効果ガス ― 企業は、次のことを行わなければならない。

(i) CO2相当のメートル・トンで表される、報告期間中に企業が生成した温室効果ガス排出の絶対総量(absolute gross)を開示する(B19項からB22項参照)。これは、次のように分類する。

(1) 「スコープ1」の温室効果ガス排出

(2) 「スコープ2」の温室効果ガス排出

(3) 「スコープ3」の温室効果ガス排出

(ii)「温室効果ガスプロトコルの企業算定及び報告基準(2004年)」に従って企業の温室効果ガス排出を測定する。ただし、法域の当局又は企業が上場する取引所が、企業の温室効果ガス排出を測定するうえで異なる方法を用いることを要求している場合を除く(B23項からB25項参照)。

(後略)

よく、「スコープ3の開示が大変!」なんて聞くものの、そもそもスコープ3とは何なのかという話ですが、資源エネルギー庁の以下の図がわかりやすかったので引用します。細かくは色々ありますが、要は自社のサプライチェーンの上流と下流から排出されるGHGということです。

確かに自社のコントロールの範囲外の情報を網羅的に収集するというのは、対象範囲の確定に加えて、各々から正確かつ網羅的に情報を集める必要があり(後者はイメージが沸かないのですが、確認状のようなものが飛び交うのでしょうか)、確かに大変そうですね。

なお、米国SECでは開示規則上、スコープ3の開示義務化を断念するとのことです。

私見ですが、京都議定書の頃から米国は環境問題に後ろ向きな印象がありますし、ましてや今年は大統領選挙もあり、耳の痛い話はこの件だけではなく諸々緩い方向になるのでしょうね。

また、温室効果ガスと言えば二酸化炭素とメタンくらいかと思っていましたが、基準によると7種類あるようで、中には二酸化炭素なんて目じゃないほどの強力な奴らが潜んでいたりするようです(ただし、排出量全体で見るとやはり二酸化炭素の割合が断トツで大きい)。

温暖化関連の知識は中学生の頃で止まっているのですが、色々アップデートが必要だなと思いました。

第29項(a)は、企業が、CO2相当のメートル・トンで表される、報告期間中に企業が生成した温室効果ガス排出の絶対総量(absolute gross)を開示することを要求している。企業は、当該要求事項を満たすために、7種類の温室効果ガスをCO2相当量に集約しなければならない。

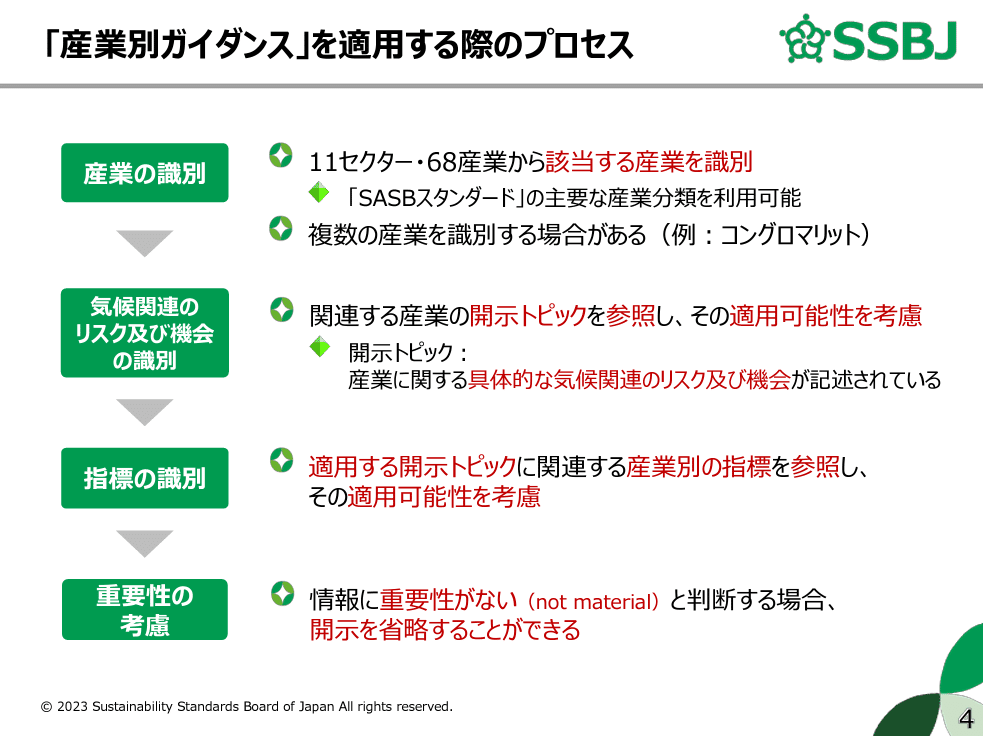

産業別ガイダンス

会計の世界にも業種別の実務はありますが、基準としての定めは原則としてないのに対し、ISSB基準では「産業別ガイダンス」を設けており、産業別の指標を決定する際には当該指標を参照し、その適用可能性を考慮しなければならない、と定めがあります。

産業別ガイダンス全体は日本語で540ページとなかなかのボリュームですが、内訳を見ると11セクター、68産業に分かれており、1産業で見ると10ページ未満という感じです。

企業は、1以上の特定のビジネス・モデル、活動、又は産業への参加を特徴付ける(characterise)他の共通の特徴(features)に関連する産業別の指標を開示しなければならない。企業が開示する産業別の指標を決定するにあたり、企業は、「IFRS S2号の適用に関する産業別ガイダンス」に記述されている産業別の開示トピックに関連する産業別の指標を参照し、その適用可能性を考慮しなければならない。

一例として「ソフトウェア及びITサービス(TC-SI)」に関するSSBJの解説資料を見ると、(この業種に限らずですが)産業別ガイダンスの適用プロセスは以下の通りとなっています。

ただし、この産業別ガイダンスはあくまでも、IFRS S2号における開示要求の一部を適用するための方法を提案するためのものに過ぎず、基準の一部を構成しない(よって、当ガイダンスに含まれる特定の指標の適用までは要求していない)点は留意する必要があります。

一方、当ガイダンスの適用可能性自体は考慮する必要があるため、確認自体は実施した上で、自社に適用できないと判断した場合は開示しなくてもよい、という感じでしょうか。

As a result, the ISSB decided not to proceed with the specific industry-based disclosure topics and associated metrics proposed in the Exposure Draft as required disclosures (except for the requirements on financed emissions, see paragraphs BC122–BC129), and instead to provide those materials as the Industry-based Guidance that accompanies IFRS S2. Therefore, IFRS S2 requires that an entity discloses industry-based metrics, but the entity is not required to apply the particular metrics included in the guidance. However, the entity is required to refer to and consider the applicability of these industry-based materials.

経過措置

適用時期は2024年1月1日以後に開始する年次報告期間となっていますが、他にも数多の開示要求がある中で全部は無理だろうとのことで、いくつかの経過措置が設けられています。

まずは比較年度の開示の免除です。

企業は、適用開始日より前のいかなる期間についても、本基準において定められた開示を提供することは要求されない。したがって、企業は本基準を適用する最初の年次報告期間において、比較情報の開示は要求されない。

また、企業が29項に記載のGHGプロトコル以外の方法で過去にGHG排出量の開示を行っている場合は、適用初年度は当該方法をそのまま使用することが認められていますし、何の開示をしていなかった場合であっても、スコープ3のGHG排出に関しては適用初年度はその開示が免除されています。

企業が本基準を適用する最初の年次報告期間において、企業は、次の救済措置の1つ又は両方を用いることが容認される。

(a) 本基準の適用開始日の直前の年次報告期間において、企業が「温室効果ガスプロトコルの企業算定及び報告基準(2004年)」以外の温室効果ガス排出の測定方法を用いていた場合、企業は当該測定方法を引き続き用いることが容認される。

(b) 企業は、「スコープ3」の温室効果ガス排出(企業が資産運用、商業銀行又は保険の活動に参加している場合の、ファイナンスド・エミッション(第29項(a)(vi)(2)及びB58項からB63項参照)についての追加的な情報を含む。第29項(a)参照)を開示することは要求されない。

まとめ

投稿を躊躇うほどの薄い内容ですが、頭の整理だけは多少できた感じです。今後どのように勉強を進めていけばよいのかはまだ悩ましいのですが、巷の本で実例を見てもいまいちピンとこないので、CFEの時と同様にまずは資格で基礎を身に着けないと、穴の開いたバケツに水を注ぐだけの結果になりそうなので、その勉強に向けて腹を括らねばと改めて思いました。

取り留めのない内容になりましたが、今回は以上です。