2025年東証IPO第1号、製造業M&A「技術承継機構」の成長可能性資料から”バリューアップ””ロールアップ”を学ぶ

私はビジネスの時流を掴むには、新規上場企業から学ぶのが効果的だと考えております。

今回は、2025年の東証IPOとしては第1号となった「技術承継機構」(通称NGTG:Next Generation Technology Group)に注目します。

技術承継機構は2018年7月に東京都で設立。創業者は産業革新機構(INCJ)出身の新居 英一氏で、現在も約80%の株式を保有している代表取締役社長です。

新井氏はみずほ証券とINCJで企業投資に携わり、世界一周を経て、大学在籍時から考えていた起業に至りました。

目論見書と上場に伴う開示情報によると、技術承継機構の2024年12月期予想は売上110億円(前年度比YoY+17.9%)、営業利益は15億円(YoY+70.7%)。創業7期目にして売上100億円の大台を突破する見込みとなっています。

*2 連結

開示資料に基づいて筆者作成

2025年2月5日(水)に東証グロース市場へIPOを果たし、公開価格2,000円に対して35%上回る2,700円で初値を付けました。

技術承継機構の急成長を紐解くキーワードは「バリューアップ」「ロールアップ」と呼ばれるもの。

私が現職で携わっている「製造業」をきっかけに技術承継機構へ興味を持ったなかで、彼らの取り組みから今後の国内産業全体を展望するうえでも示唆に富んだ事業モデルが見えてきました。

開示された「成長可能性資料」から探っていきます。

(動画で新井社長の説明を聞きたい方はこちら↓)

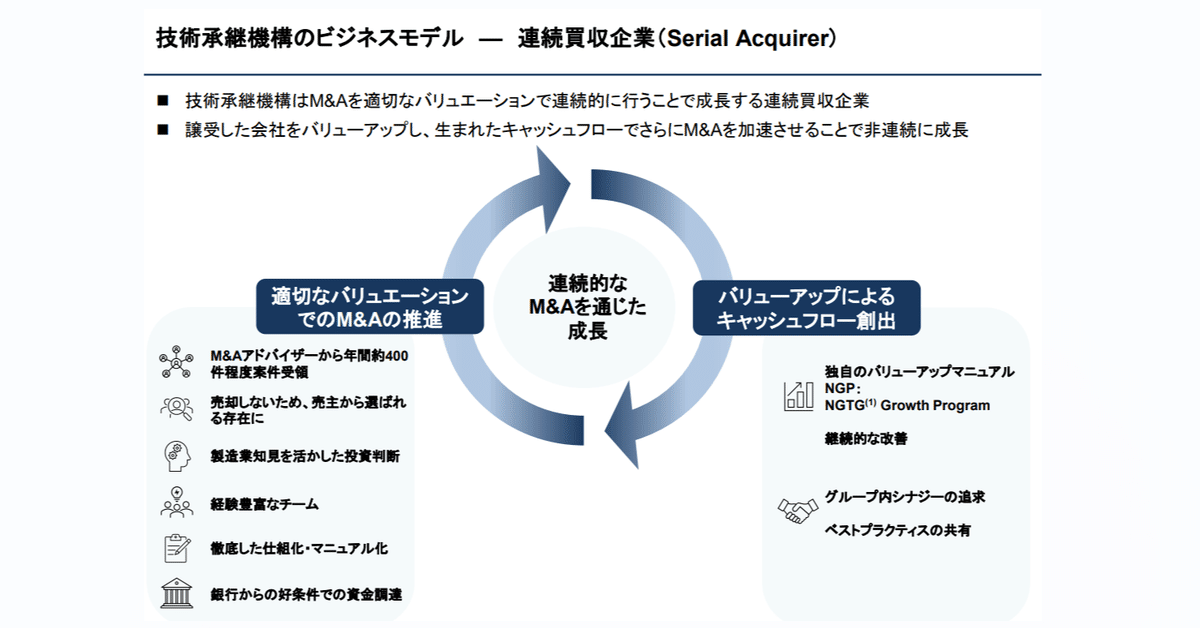

技術承継機構のビジネスモデル

技術承継機構の事業内容は「製造業を営む会社の連続的な譲受及び譲受企業の経営支援(譲受後の譲渡は想定せず)」と説明されています。

自らを「連続買収企業(Serial Acquirer)」と称し、連続的なM&Aによって売上100億円を超えるような成長を成し遂げてきました。

そもそもの話にはなりますが、M&Aとは「合併(Mergers)と買収(Acquisitions)」の略。

自社で生産工場を抱えてものづくりを行なうのではなく、既存企業を譲受し、「バリューアップ」することでキャッシュフローを創出。その原資を次なるM&Aに投じていく好循環モデルを描いています。

新井社長はこのコンセプトをINCJ在籍時に知り、「日本の強みである製造業のM&Aで大きな会社をつくれると感じた」と創業の経緯を語っています。

創業以来、実際に買収した製造メーカーは10社。取り扱う製品や技術、事業エリアも多岐に渡っており、シリコンサイクルのような業界変動にも左右されにくい構成を築いてきました。

技術承継機構はコンプライアンス、ガバナンスを重視し、各社を完全子会社化しています。

加えて注目したいのが、事業内容で明確に「(譲受後の譲渡は想定せず)」と謳っていること。

バイアウトファンドとの違いを明確に打ち出し、長期目線で支えていく経営方針も、技術承継機構がオーナー企業から譲渡先として選ばれる大きな要因となっています。

そのうえで、連続買収企業の特徴を国内他社と比べながら以下のように説明しています。

ソフトバンクグループのような純投資志向、ニデック(日本電産)のような統合志向との中間にあるようなポジショニングとし、子会社各社の自主独立を重視し、日々のオペレーションは各社の社長に任せる。一方でうまくいった事例は横展開し、ノウハウをマニュアル化していくなどの取り組みに注力しています。

M&Aプロセスの基礎を学ぶ

6つのステップで進むM&A

M&Aという単語自体は知っているものの、実務で携わることが少ないと実態がつかみづらかったりします。ここで基本に立ち返り、企業買収がどのように行なわれるのかプロセスを整理します。

M&Aは一般的に6ステップで構成されます。

ソーシングと初期的検討

オーナー面談

意向表明書(LOI:Letter of Intent)の表明

デューディリジェンス(DD:Due Diligence)と契約交渉

資金調達

クロージング

まず最初に、買収候補となる企業を探すことからM&Aの旅は始まります。

令和3年に実施された経済センサスによれば、2021年6月1日時点で国内の製造事業所数は17万6858事業所に及ぶそう。砂漠の中から一粒のダイヤを探すようなものです。

技術承継機構の場合、検討案件は累計で1,600社を超えるとのこと。足元では年間約400件のロングリストを作成しています。

ただし、ソーシングは自社だけで行なっているわけではありません。一般的にその手法はプル型とプッシュ型に大別されます。

社外のアドバイザーとして日本M&AセンターのようなM&Aアドバイザー・M&A仲介会社、メガバンクをはじめとする金融機関、そのほか公的機関や税理士・会計士との密な関係を構築し、プル型の情報ネットワークも充実させています。

そして、新井社長を筆頭として自社の少数精鋭メンバーにて前章で確認したクライテリアに合致する企業を選定し、2:オーナー面談、3:意向表明書(LOI)の提出へと進んでいきます。

M&Aにおける資金調達

DDと契約交渉を経て、M&A実現の鍵を握る資金調達面でも、技術承継機構は金融機関出身の精鋭メンバーによって強みを持っています。

M&Aは企業を「買う」と言っているわけですから、算定した企業価値に基づいて譲受価格が合意されると、被買収先企業に対して支払が発生します。M&Aの価格相場はDDに基づいて一般的に「時価純資産額+営業利益2~5年分」と言われており、その金額は数億円から巨大なディールでは数兆円にのぼります。

買い手はホイっとキャッシュで払うわけにはいかず(そこで投資銀行等が登場して資金調達も含めたM&Aプロセスをお助け…といった具合)、ましてや自らサービスを提供して収益を上げていない企業はなおさら外部資金が必要。

技術承継機構の場合、優れた選球眼と実行力による実績を積み重ねてきたことに加え、製造業の技術承継という社会的意義を評価され、金融機関からの借入条件を「低・固定金利」「長期」「原則財務コベナンツなし」といった好条件で、企業価値に対し高レバレッジの資金調達を実現しています。

コベナンツ:

融資や社債による資金調達の際、借手側が負う義務や制限などの特約条項。中でも財務コベナンツとは借手側が満たすべき財務基準を指し、これにより借手企業は有利子負債の額や純資産、 利益などを一定の水準に保つことが求められる

具体的なスキームとしては、案件ごとにSPC(Special Purpose Company)を組成し、ノンリコースローンで資金調達。

金融の専門用語が飛び交って話についていけなくなりそうですが、この意味するところは「企業体を親会社とは切り離し、返済責任を新会社に限定することで親会社に及ぼすリスクを軽減している」というのがざっくりとした私の理解です。

日本の金融市場に目を向けると、他国と比較しても長年にわたって貸出利率が極めて低水準で推移しており、地方では優良な貸出先が少なくローカル銀行等から有利な条件で交渉しやすい状況となっていることもM&A業界への追い風となっています。

買収資金に目途が立ち、オーナーと具体的な時期・タイミングに合意できれば、晴れてM&Aはクロージングに辿り着きます。

M&Aとバリューアップ、ロールアップ

バリューアップ、ロールアップのざっくり理解

M&Aを個々の投資行為・企業行動と捉えると、バリューアップないしロールアップは、「M&Aそのものが事業内容」「M&Aを連続的に行なっていくこと自体がビジネスモデル」という位置付けになります。

書籍の言葉を借りればその定義は、

ロールアップ型M&Aとは(本書の定義) 同じ業界内に広く散らばった企業を、絨毯を巻き上げるように連続してM&Aしていくことによって、小規模で分散した多くの同業者を次々に結集させ、その業界の主要規模の事業体に再編成すること。

一般的には、絶対的リーダー・独占的企業が存在しない分散型業界にて、相対的に規模の小さな企業を連続的に買収していくような場合にロールアップ型と称されることが多いです。

冒頭のイメージ図に立ち戻ると、買収した会社の収益性を向上させキャッシュフローを生み出して次の投資へ、そして次の買収先では既存アセット・ベストプラクティスの活用やグループ内シナジーを追求して再現性高く収益改善からさらなる投資…と、M&Aを繰り返すことによって生まれる正のフィードバックループによって、グループ全体として非連続的な成長を実現していくというわけです。

技術承継機構は前述したとおり売却しないことが前提で、バリューアップのスタイルは「伴走型」。一般的には孤独になりがちなオーナー企業のさまざまな課題に寄り添います。実際、買収した企業からは

「経営の悩みを他の社長と本音で共有できる、グループ企業のネットワークは貴重」

「人事制度の新設や勤怠管理システムの導入など、やりたかった施策がわずか数か月のうちに実現できた」

「譲受後の方が従業員満足度も高いと感じており、離職者も激減した」

といった声も寄せられています。

これまでに10社を買収してきた技術承継機構では、NGP: NGTG Growth Program というマニュアルを適用し、再現性高くバリューアップを効率的に行なっています。

NGPの内容は営業から開発・製造、人事、経営管理、そしてITと各社のあらゆるニーズに対応できるものとなっており、段階的な支援プロセスが構築されています。

豊島製作所における成果が例として挙げられており、第1ステップでは「東松山にNGTGメンバー4名が家を借りて全力で取組」「タイ含む全社員250名との個別面談」「顧客訪問」「市場と競合の調査」「外部アドバイザーの招聘」と徹底的に譲受先企業へ入り込みます。

第2ステップでは事業計画の実行フェーズとして、「ウェブサイトと生産管理システムの刷新」「IoTを利用した製造現場管理システムの開発・導入」といった改革を推進しました。

2019年の買収から新井社長を引き継いだ後、2022年にもともと従業員だった斉藤次男氏へバトンタッチ。技術承継機構にとって初の譲受先となった豊島製作所は売上40億円超にのぼり、グループ全体の約半数を支えています。

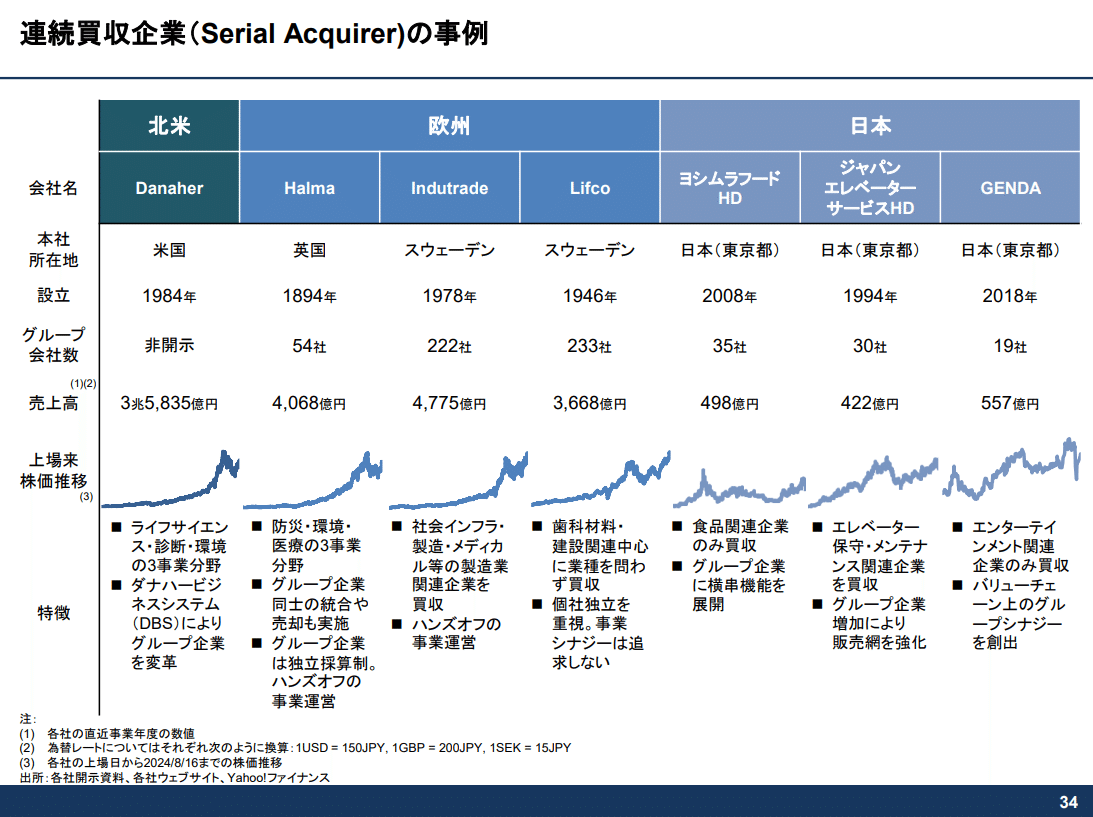

連続的買収企業(Serial Acquirer)の先駆企業を知る

では、新井社長はどのようにして技術承継機構のビジネスモデルに至ったのでしょうか。

インタビューに対して自ら「前職(INCJ)時代に米ダナハーの存在を知り、後継者不足の日本で絶対に伸びるビジネスモデルだと確信した」と語ってるとおり、国内外にはロールアップで継続的成長を成し遂げている先駆企業が幾多存在します。

新井氏を企業へ導いたダナハーは時価総額1,500億ドルを超える巨大米国企業で、ライフサイエンス・診断・環境の3事業分野が主な投資対象。 ダナハービジネスシステム(DBS)によりグループ企業を変革していくスタイルで、その売上は約3.6兆円にのぼります。

子会社数は開示されていませんが、過去30年間で400社以上を買収してきており、その成功確率の高さは各界から研究の的となっています。(詳細はアメリカ部さんの記事に詳しい。)

欧米にはHalmaやLifcoといった老舗企業、日本にも食品業界におけるヨシムラフードホールディングスやエレベーター関連領域に特化したジャパンエレベーターサービス等が挙げられます。

そして近年、ロールアップスタートアップとして注目を集めているのが「GENDA」。設立は技術承継機構と同じ2018年で、2023年にIPOを果たすと株価は堅調に上昇し、現在の時価総額は2,260億円に到達しました。

GENDAの成長戦略は「エンタメ業界でのM&A」で、セガのゲームセンター事業を買収したことでその名を一躍世に知らしめました。

その他にも映画配給「GAGA」やカラオケBanBan、さらにはフード&ビバレッジ、キャラクターマーチャンダイジング等、アミューズメント主軸 + 周辺領域でM&Aを加速させています。

分散するエンターテイメント業界を幅広く見たとき、既存事業だけでもTAM(Total Addressable Market:対応可能な市場規模)は1兆円規模、海外も含めればとてつもない大きさで、2040年まで成長余地は潤沢であると見ています。

「IPコンテンツ」×「プラットフォーム」の相乗効果による”GENDAのエンタメ経済圏”の確立に向けた具体的な打ち手がM&Aであり、「業種はM&A」と明確に打ち出しています。

2024年12月時点で合計36件のM&Aを達成しており、店舗やミニロケ拠点等の「エンタメ・プラットフォーム」数は12,158に(11月末時点)。

2025年1月期の通期売上は1,100億円(YoY+97%)、EBITDA:償却前営業利益は130億円(YoY+60%)まで伸長する見通しです。

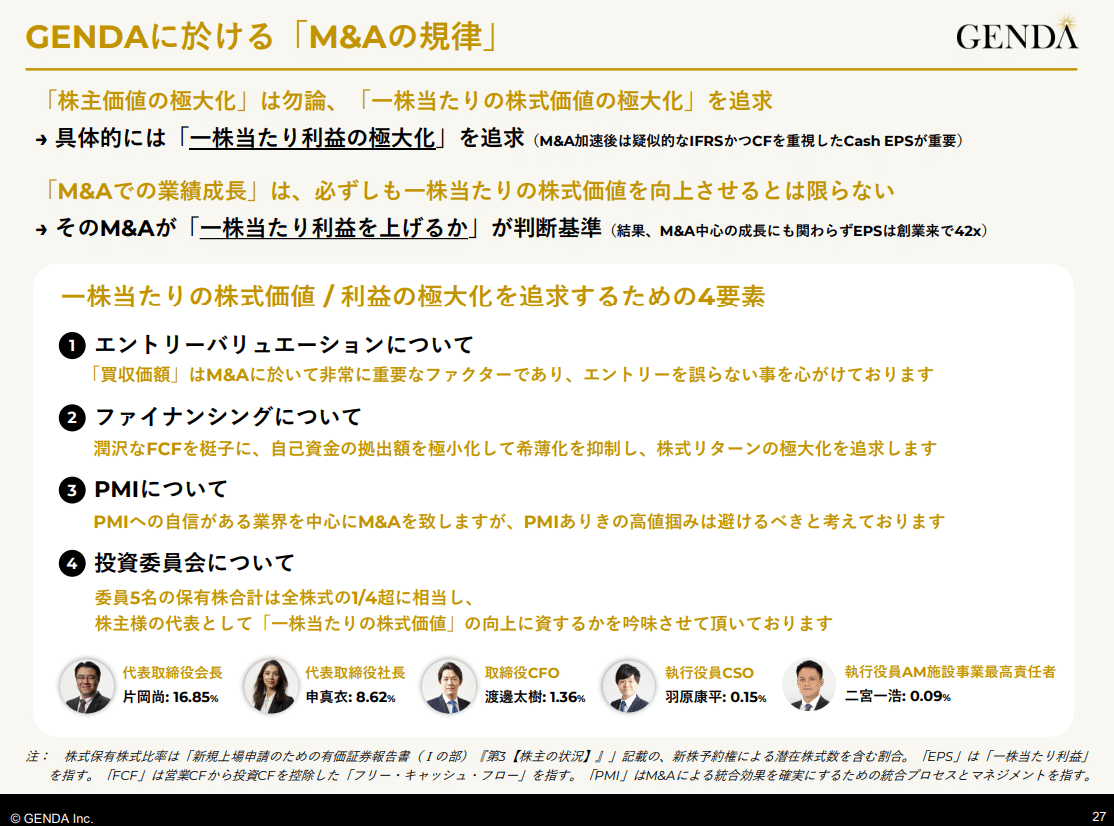

急成長するGENDAに於ける「M&Aの規律」は大きく2点。

「一株当たり利益の極大化」を追求

そのM&Aが「一株当たり利益を上げるか」が判断基準

元イオンファンタジー社長の片岡尚会長、ゴールドマンサックス出身の申真衣社長といった「エンタメ」と「ファイナンス」のエキスパートが投資委員会に名を連ねており、非連続な成長、投資回収の極大化を再現可能なものとしています。

「2040年世界一のエンタメ企業」を標榜し、その最も大きな成長ドライバーが「大型M&A」。このまま再現性ある成長を維持できれば、世間をさらにアッと驚かせるようなニュースが届く日もそう遠くはないかもしれません。

日本の中小企業、製造業を取り巻く環境

改めて、ロールアップには「業界を巻き上げる」というニュアンスが含まれているように、特定の業界をターゲットとして集中的にM&Aを推進していくスタイルです。

技術承継機構の場合、選定した領域は「製造業」。インタビューでは新井社長が世界一周した際に「製造業は日本のコアビジネス、日本が尊敬されるものはものづくりだと感じた」と、その理由を語っています。

日本は日本の総人口は2000年の1.27億人をピークに減少路線へ突入しており、劇的な人口減少が見込まれていることは周知の事実。

2070年には1億人を大幅に割り込むことが予想されているうえ(うち生産年齢人口は8,600万人→4,300万人)、2015年に403万社存在した日本の企業は、2040年には300万社を割る想定です。

高齢化により後継者不足で廃業危機に瀕する企業は増加しており、2023年に廃業した中規模企業のうち半数以上は当期純利益が黒字でした。

廃業という「もったいない」状況を解決する、中小企業のM&Aには大きなチャンスと社会的意義

技術承継機構はターゲットを高収益企業のみに絞り、製造業を下支えする事業を行う会社であれば業種は問いません(例 : 商社、レンタル、工事、メンテナンス、検査・測定、IT=組込ソフトウェア、製造業DX 等)。

広義の中小・製造業34万社のうち、黒字企業は35%にあたる12万社も存在。

最先端の技術よりも、産業を下支えする基盤技術を持つ会社に注目し、既存譲受会社と業種的に近いか否かは重視しない方針です。

製造業は日本全体のGDP約550兆円に対して約2割を占めており、依然として国内の主要産業であり続けています。製造業における事業環境の変化は大きなビジネスチャンスであるということがこれらの数字からもうかがえます。

技術承継機構の今後の展望

最後に簡単に、技術承継機構が今後をどのように展望しているか見てみます。

株式公開・新規上場は新たな資金獲得以外にもさまざまな波及効果があります。

公開市場も加わって資金調達方法自体の多様化、信用性と知名度向上による新規案件の獲得、さらには自社だけでなく譲受企業でも採用力が高まることも狙いとしており、成長戦略を一層加速させる計画です。

新井社長は「今回上場したことで、上場企業のTOB(株式公開買い付け)や大企業のカーブアウト(事業切り離し)を含め、より大きなM&Aに取り組みたい」とも語り、将来的には同様の事業承継問題が起きるアジアでもM&Aを行うことを視野に入れています。

成長ミルフィーユはGENDAと似ており、譲受会社のオーガニック成長と新規M&Aが両輪。何度も見てきているとおり、バリューアップによるキャッシュフロー創出で利益を積み重ねていき、連続的なM&Aによる利益取込が非連続な成長をもたらす構図です。

自分自身M&Aにはとっつきづらい偏見を持っていましたが、ビジネスモデル図と成長イメージが繋がりを持ったストーリーになっていることがわかります。

上場時発行済株式総数862万7,778株(公募分を含む)に対し、上場初週を終えての株価は3,255円で、技術承継機構の時価総額は約280億円。

先に示したとおり日本円の調達環境は良好で、ロールアップ型の業界再編は製造業に限らず今後の大きなトレンドになっていく、または日本全体の成長回帰の鍵を握っていくのではないか。

個人的には技術承継機構のIPOがそのきっかけとなるかもしれないと期待が高まっている次第です。