信託の登記のキホン

みなさん、こんにちは。伊藤塾司法書士試験科講師の高橋智宏です。今回は、信託の登記の基本をお伝えします。

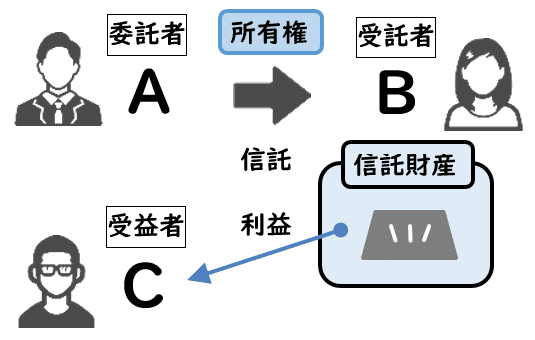

【1】 信託とは

信託とは、その言葉のとおり、信じられる人に自分の財産を託すことをいいます。「託す」とは、単に預けることではなく、その財産〔信託財産〕を使って利益を上げてもらい、預け先から利益を受け取る仕組みです。財産を託す人を委託者、託される人を受託者といい、信託から利益を受ける者を受益者といいます。

すなわち、信託とは、委託者が受託者に対して財産権の移転(e.g.不動産の所有権、地上権、抵当権)などの処分をして、信託の目的に従って、受託者が受益者のために信託財産の管理・処分をすることです(信託2条1項)。この信託の活用により、他人に資産運用を任せることが可能です。委託者が受託者に財産権を移転させるといっても、これは資産運用などの目的で形式的に移転させる形を取るにすぎず、実質的に所有権が移転する(受託者の所有物になる)わけではないことに注意しましょう。

【2】 信託財産の性質

契約などにより信託が成立すると、信託財産は委託者から受託者に帰属しますが、この信託財産は、受託者の固有財産(ポケットマネー)とは別個の財産である扱いを受けます。そのため、受託者は信託財産を勝手に処分することはできず(信託31条)、受託者の債権者から差押えを受けることもありません。

【3】 信託の登記の必要性

受託者の財産について、第三者から見ると、その財産が信託財産なのかどうかの判断は難しいため、受託者名義の財産が、受託者の固有財産ではなく、信託財産であり、信託の目的による拘束を受けることを公示する必要があります。そのため、不動産のように、登記が対抗要件となる財産については、信託の登記をしなければ、その財産が信託財産に属することを第三者に対抗することができないとされています(信託14条)。

なお、信託の登記をするときは、登記官が信託の登記の登記事項をまとめて記録する「信託目録」が作成されます。申請情報の中では、添付情報の「信託目録に記載すべき情報」にこの登記事項となる情報が集約されます。

【4】 自己信託とは

自己信託とは、委託者となる者が自己の有する財産の管理・処分を受託者として自分でする旨の意思表示(信託宣言)をする方法をとる信託です。すなわち、自分の中で固有財産を信託財産に移すのです。例えば、障がいを抱える子Bの親Aが、その財産をBに贈与しようとしても、Bによる財産管理は困難ですが、Aは、自己信託をすれば、委託者A自身の破産による財産の散逸のリスクを避けつつも、財産の管理が可能になります。

自己信託は、債権者からの強制執行を不当に免れるための偽装工作に利用されるおそれがあるため、自己信託をするには、①「公正証書の作成をすること」、又は②「受益者となる者として指定された第三者に対する確定日付のある証書(e.g.内容証明郵便)による信託財産に属することになった旨・信託内容の通知」といった、客観的な証拠の残る書面でしなければなりません。そして、自己信託の意思表示が①の方法によりされた場合には、公正証書の作成時に効力が生じます(信託4条3項1号)。②の方法によりされた場合には、その通知があった時に効力が生じます(信託4条3項2号)。