「今日から皆さんに、ちょっと老後までに2000万円貯めて貰います」

※2024年より新NISA制度がアップデートされます。こちらは旧NISA制度の記事ですが根本的な考え方はこのままです。

「そこで今日から皆さんに、ちょっと老後までに2000万円貯めて貰います」※バトロワ

政府からのこのセリフを覚えている人もいるかと思います。

日本はまだまだ世界の中でも経済大国ですが、この先じわじわと後退し、さらにその中でも経済格差が生まれることが予想されています。

世の中のオタク仲間達に老後も困窮せず楽しく推しに貢いで欲しいという気持ちで、積立NISA(ニーサ)の紹介を書きます。

積立NISAは日本政府が推奨している投資による積立システムです。(金融庁HP)

ざっくり内容説明すると

・1年上限40万円までを※

・銀行に貯金するより良い利率で

・10年単位の毎月コツコツ積み立てたお金を投資運用してもらう

という仕組みです。

※こちら2024年の改定にて1年上限360万円に変更になりましたが、もちろんあくまで上限ですので、そんな大金全部投入しなくても大丈夫です。他に細々変わったのですがとりあえず上限が変わったことだけ理解しておけばOK。

何がどう得かというと

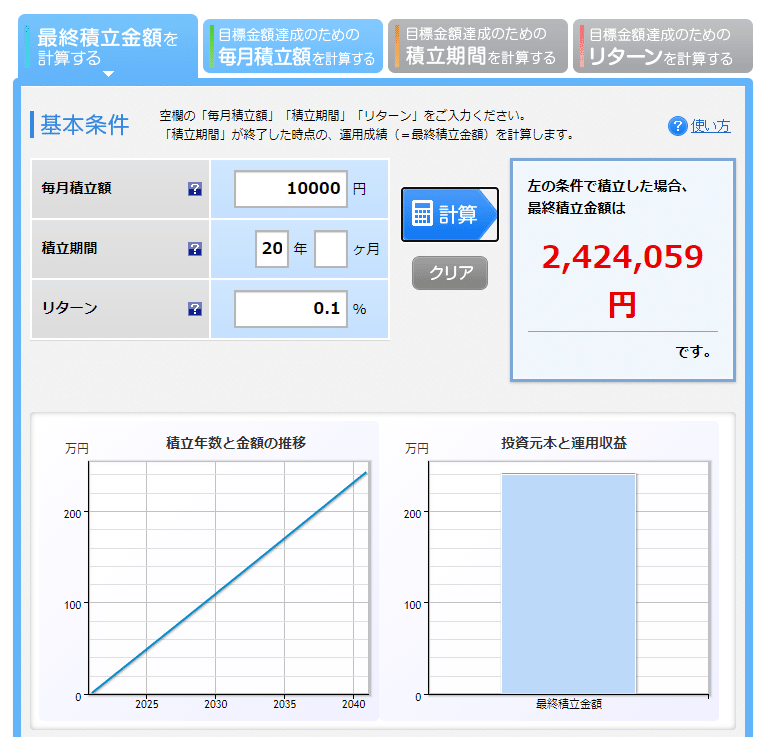

毎月1万円で20年タンスに入れて積み立てた場合、元金は2,400,000円になります。

これを銀行に預けた場合と積立NISAを使った場合で比較してみます(楽天の 積立かんたんシミュレーションを使います)

※これは過去データに基づいた計算なので、未来を100%確定できるものではないです

①銀行に積み立てた場合

※現在ほとんどの銀行の金利が0.01~0.1なので一番高い0.1で計算します

2,400,000円から24,059円金利分がプラスされて2,424,059円積み立てることになります。

②積立NISAを使った場合

※金利6%(厳密には金利ではないですが似たようなものなのでそう書きます)の理由は後述します

実際に積み立てた2,400,000円に2,220,409円金利や成長分がプラスされ4,620,409円とおよそ倍額になります。

これだけ差が出るわけですね。

※どちらも手数料はかかるのですがひとまず無視します。

もし、もう少し頑張って積立NISA上限の1年40万円をタンスに積み立てる場合(日本政府は死ぬほどアホなので40万は12ヵ月で割り切れず端数切り捨てで1ヶ月3万3333円になります)、元金は7,999,920円です。(実際はボーナス月設定で残り80円をプラスできたり調整可能です)

①´銀行に預けた場合

8,080,115円で80,195円プラス

②´積立NISAを使った場合

15,401,209円で7,401,289円プラスでこれも倍近く、めっちゃ差がでることになります。

これは得…!と思ったけど色々読むのが面倒だという人のために、超時短フローチャートを以下に書きます

※もう少し詳しく知りたい、という人のために詳細も後述します。

○やることフローチャート

①検索してネット証券会社を選ぶ

(SBI証券or楽天証券)

SBIは手数料が一番安いのですが、正直誤差レベルです。

楽天証券は楽天ポイントが使えるので、楽天経済圏の民はそちらがいいかもしれません。アップロード用身分証などを用意し、ネットで口座開設を申し込む。

②そのとき同時に積立NISA口座も開設するかきいてくるのでyesにする(「積立NISA」と何も付いていない「NISA」がありますが、初心者は積立の方を選んでください)→後日書類でIDやパスワードが送られてくるのでログイン

③積立NISA設定で商品を選ぶ時

SBIなら「eMAXIS Slim 全世界株式(オール・カントリー)」

楽天なら「楽天・全世界株式インデックス・ファンド(愛称:楽天・バンガード・ファンド(全世界株式)」を選ぶ

④無理のない範囲で毎月積立設定をする(100円から3万3333円まで可能)(銀行引き落としorクレカ引き落としで毎月自動引き落としできるようにする)※設定方法はGoogle先生に聞いて下さい

また、金なくてにっちもさっちも行かなくなった時は積立を停止したり貯まったお金をおろすことも可能です。

⑤積立設定したことを20年忘れる

これで完了。これ以上読みたくない人はこれだけ設定して20年寝ててください。これで100点満点中70点は確実にとれます。

(なぜ70点なのかは後述します)

証券口座自体は開設も維持も手数料無料なのですが申し込みから1ヶ月くらいかかるので、とりあえず申し込みしておくといいです。

では、各フローの説明をしていきます。

①なぜネット証券か

手数料が安いからです。直接の証券会社や銀行窓口でもNISA口座はつくれますが、窓口の人を通すとその分かなりの手数料がかかるので自分でやりましょう(30分もかかりません)

②なぜ積立NISAをやるのか

なぜNISAだとそんなにお金が増えるの?なぜ20年もかかるの?という問いへの説明を行います。

○積立(つみたて)NISAとは

改めて説明すると

メリットは大きくわけて2点です

1.本来なら利益にかかるはずの20%の税金を免除

2.国が確認した比較的安全な投資商品を選べる

です。が、投資をしたことがない人にとって1.は「ほーん?」といった感じなので、2.の方が一般の人には大きいのではないかなと思ってそちらを重視して説明します。

〇投資は詐欺が多いから怖い?

これはその通りで、確かに詐欺は多いと思います。やはり投資というものに知識のない人につけこんで、高額の手数料をぼったくったりリターンのない商品を売ろうとする人はいます。金融庁もそこを懸念して、金融庁がチェックして内容や手数料に問題がないとした商品のみしか積立NISAでは選べないことになっています(何もついていないNISAはそうじゃないので、初心者は積立がついている方のNISAを選びましょう)

○投資はなじみがないから怖い?

投資という単語が出てくると「怖い」となりますが、結局銀行に預けて何故金利がつくかというと、銀行が集めた貯金を日本の企業に貸して(投資して)、その企業が成長したらプラスして返済してもらっているからなので、知らないうちに私たちの貯金も投資されているんですね。

また年金も日本政府の年金機構(GPIF)が投資で増やしています。

「でも年金足りなくなるって言ってるし投資なんて役に立たない!」?

確かにこの先足りなくなるといわれているのですが、それは単にこれから少子化で入ってくるお金が少なくなるからなんですね。

日本の年金機構自体は成績が良くて2001年度から2019年度までの累積収益額は57兆5,377億円です。

ちなみにどんなとこに投資しているかはちゃんと公開されていて、ちゃっかり日本以外のAppleやAmazon、ネスレ、サムスンなどの海外企業の名前もあります。

〇投資は破産しそうで怖い?

これもそのリスクはあります。普通の人の投資のイメージはドラマなんかで嫌味な奴の携帯に電話がかかってき「なに?A社が倒産だと?!株が暴落…もうお終いだ…!」みたいな感じが多いと思います。1つの企業に投資すると、その企業が業績不振になったり倒産したりすると、株券は価値がなくなります。積立NISAはこれを回避すべく、ひとつの商品が100~数1000社の企業詰め合わせパックになっているために危険が分散されており、そのうち数社が倒産してパアになって一時的に下がっても、そのあと他の会社達のがんばりでまた株価は上がっていくようになっています。

○なぜ貯金よりお金が増えるのか

二言で言うと銀行への貯金より「利率が高く」「経済が成長して右肩上がりになる」からです。

日本の銀行は現在金利が低く、さらに国内企業の成長率も世界に比べて横ばいとなっています。

「でも貯金は安全だし鉄板だから」というイメージがありますが、それは日本がイケイケ経済成長していた過去の話です。昔は銀行の金利が5%くらいあったのですが、いまは前述したように0.1~0.01%なんですね。

つまり昔のイメージのまま、とにかく銀行に預けていればいいと思いこんでしまっているんですね。

さらに金利は低いのに物価はどんどん上がっていって、昔なら100円だったジュースが110円、120円と高くなっていって、10年前なら1000円で10個買えた物がこの先9個、8個と少なくしか買えなくなっていくことが予想されています。また、円の価値もどんどん下がっていっていますね。

○なぜ積立NISAなら銀行より「金利が高く」「経済が成長して右肩上がりになる」のか

これは単純に日本ではなく、成長している世界の国(企業)に投資するからです。

前述したように積立NISAはひとつの商品を選ぶとその中の優良企業詰め合わせパック(時価総額順)に丸ごと投資することができます。その例が上で紹介した「全世界株式(VTと呼ばれます)」です。これなら毎月1万円でも世界中の企業の詰め合わせパックを買う事ができるんですね。さらに、時価総額で比率を調整してくれるので、今はイケイケのAppleが弱くなった場合、別の強い会社の比率を高くするなど、調整もしてくれます。

VTの詳細ページにて、内訳などを見ることができますので一部抜き出し

アップルやマイクロソフト、アリババやテンセント、別ページにあるネスレなど8000社以上に投資

約10年の世界株価チャート(VT)です。世界経済は、細かく上下しつつも基本的に右肩あがりです。

○現在低成長の日本ではなく他の成長する国の恩恵を受ける

日本の銀行に預けると基本的に投資に使われるのは日本の成長率に左右される日本企業です。

それならばより成長している世界の国に投資したほうが良いでしょう。

「私は日本が好きだから日本のために投資したい!」という意見もわかりますが、それで将来困窮するより世界で稼いだお金を日本で消費して経済を回すという考えもあります。まあ一応日本株にも投資できますが日本だけっていうのはやめときましょう。

③他にも全米式とか色々あるけどなんで全世界株式?

前述のときには省きましたが、積立NISAにはいくつかの商品があり、そこから好きに選ぶシステムです。上では全世界としましたが、もっと限定して

全米式→アメリカ経済に連動、

新興国株式→インドや中国やアフリカに連動

といった感じで好きな国・地域に投資することができます。

〇なんで70点の全世界株式?

実は現在の時点で100~90点なのは全米式もしくはS&P500連動型の商品です(S&Pというのはアメリカの中でもよりすぐられた500社に連動する商品です)

現在世界の国の中でナンバーワンなのはアメリカで、一番成長リターンが高いからです。

全世界株式(VT)の設定来トータルリターン…約6%

S&P500(VOO)の設定来トータルリターン…約13%

※トータルリターンはあくまで平均です。-3%の年もあれば+10%の年もある、ということです

○それなら全米式かS&Pにするべきでは?

はい、全米式かS&Pでも大丈夫です。

上のチャートにはないですが全米式も設定来リターン7%で全世界よりパフォーマンスが良いです。

しかしこれはあくまで『今現在』100~90点です。

歴史を紐解けば様々な国が栄枯盛衰してきました。

ローマ帝国、スペイン帝国、大英帝国…バブル期の日本はアメリカよりも上でした。それらの国々も栄えては衰え、次の覇権国にその座を明け渡す…というのが今までの歴史です。ここ数年はアメリカが強いですが、チャートより前には停滞していた時期もあります。

これが全世界式をおすすめした理由です。

現在はアメリカがNo.1経済大国ですが、何十年か後には中国かインドに抜かされるかもしれないという意見もあります。その時アメリカ一本に投資していると成長が停滞してしまうかもしれないですが、全世界に投資していればその新たな覇権国にも自動的に投資することができます。

全世界株式→100点はとれないかもしれないけど平均70点はとれる

全米式→100点とれるかもしれないけど60点になる可能性もある

※点数は肌感覚です

なので、ざっと最初の方だけ読んで積立NISAをやろう!という方には全世界株式をおすすめしました。

もちろん、これからずっとアメリカNo.1が続く可能性も高いですし、もし別の国が栄えてもそのお金で、iPhoneを買い、マクドを食べ、アマゾンのクラウドを使い、YouTubeを見ることで結局アメリカ企業の力が伸びる可能性も大いにあります。

なので、アメリカNo.1が続くと思う人は全米式やS&P500に連動する「楽天・全米株式インデックス・ファンド(愛称:楽天・バンガード・ファンド(全米株式)」や「eMAXIS Slim 米国株式(S&P500)」を選ぶといいですし、もしかしたら他の国がアメリカを抜かすかも…?と思う人は全世界株式を選べばいいと思います。どれを選んでも何もしないよりははるかに良いと思います。また、NISAは複数商品を選んで月1万円のうち7割をS&P500に、3割を全世界式に、などとわけることもできるので興味のある人はやってください。ちなみに私も全世界株式買ってはいますが、それだけではないです。

④無理のない範囲で毎月積み立て(銀行orクレカでの引き落とし)にする

ずっと続けられるよう無理のない範囲で、さらに忘れないよう自動にしましょう。

一応、NISAの利点は途中で解約できるということなので、もし久しぶりに孫から電話がかってきて『交通事故をおこして今すぐお金が必要だから貸して!』とお願いされてどうしてもお金が必要な時なんかにも解約することができるので安心です。ただし、長期で続けてこその積立なのでできるかぎり途中解約しないよう、頑張りましょう。

⑤20年忘れるってどういうこと

もう一度全世界株式長期チャートを見て欲しいのですが、2009が落ち込んでいるのはリーマンショック、2020はコロナショックですね。こういう経済ショックがあると一時的にガクンと落ち込みますが、10年単位でみると成長している企業の株価は右肩あがりになります。ただし、これは後からチャートを眺めていてわかること、もし自分が2008年に投資をはじめ、いきなりリーマンショックで2009年のように株価が落ちたらびっくりしてしまうでしょう。その時焦って投資をやめてしまったら台無しになってしまいます。

なので、日々の上下にドキドキハラハラさせられてしまう人はもう忘れてずっと見ない方がいいです。

<最後に>

今回かなり専門用語をはぶいてざっくり解説したので、説明不足な部分も多々あります。もっとその人に合ったよりよい投資方法があるかもしれません(毎月積立で記事をかきましたが、年初め一括40万投資のほうが本当はよかったりするので貯金に余裕のある人はどうぞ)

世の中には私よりきちんと積立NISAの説明をしてくれる人がたくさんいるので自分でも調べてみてください。

また、積立NISAの基本原則は「世界は成長する」ことです。経済が崩壊して世界8000社が全部駄目になったらこの記事は無意味となりますが、それなら銀行だってつぶれてるし、暴力が支配する世界になると思うので、どうせ弱いオタクは生きていけないし、そのときは潔く死にましょう。

今から積立することで、世界経済の発展とオタク達が健やかな老後を送れることを願います。

<最後に2>

わりとよく「いつから始めればいい?」という質問があるみたいですがそれはどの解説でも「今」と書かれています。株価が上下するなら下になったときに始めればいいのでは?と思う人もいますが、いつ株価が下がるなんて誰にもわからないし、1年後に下がった株価が今より低いとは限らないです。というわけでレッツトライしましょう。

※追記 せっかくなのでいつ始めればいいかという記事も書きました。