米国債利回り5%到達の可能性と財政赤字がもたらす長期金利上昇リスク

この記事では、ティー・ロウ・プライスの債券部門最高投資責任者(CIO)、アリフ・フセイン氏が、10年物米国債利回りが今後6カ月以内に5%に達する可能性があると予測している内容を扱っています。この見通しは、米国の財政赤字の拡大やインフレ期待の高まりを背景にしており、これらの要因が長期金利の上昇を促す可能性があると指摘しています。

概要

米国債の利回り上昇予測: ティー・ロウ・プライスは、今後6カ月内に10年物米国債利回りが5%に達する可能性があると予測しています。この上昇は米国の財政赤字を補填するための国債発行による需給変化や、米国債に対する需要の減少(FRBの量的引き締めによる)によるものです。

利下げの影響とイールドカーブのスティープ化: フセイン氏は、FRBが利下げを小幅に行うシナリオにおいても、10年債利回りが上昇し、イールドカーブがスティープ化する可能性が高いと指摘しています。

米国の財政懸念: 米国の政府債務に対する懸念が高まっており、特に債務利子負担の増加が債券市場における主要なリスクとされています。米国の財政政策に対する投資家の懸念が、長期米国債の利回り上昇を促す要因となっています。

中国の経済刺激策の影響: フセイン氏は、中国のさらなる経済刺激策が世界経済の成長を後押しするシナリオを示唆しており、その結果としてFRBの利下げペースがより明確になる可能性があると述べています。

ポイント

10年物米国債利回りの予測: 6カ月以内に5%に達する可能性が高い。

財政赤字とインフレ期待の影響: 国債発行の増加とインフレ期待により、米国債の需給が変化し、長期金利が上昇。

FRBの利下げシナリオとイールドカーブ: 小幅な利下げシナリオでも、イールドカーブがスティープ化する可能性。

財政リスク: 米国の債務利子負担が増加し、政府債務に対する懸念が債券市場での主要なリスクに。

この記事は、米国の財政問題や債務負担が長期金利の上昇を引き起こす可能性を指摘しており、投資家にとって重要な洞察を提供しています。

この記事の内容から判断すると、10年物米国債利回りの上昇が予測されるため、為替相場ではドルが買われる可能性が高いです。以下がその理由です。

ドル買いの可能性:

金利上昇=ドル高要因

米国債利回りが上昇すると、他国の投資家はより高いリターンを求めて米国債に資金を投入します。これにより、米ドルの需要が増え、ドル高に繋がる可能性が高くなります。投資家心理の影響

米国債の利回りが上昇することで、安全資産であるドルに対する需要がさらに増えることが予想されます。特に、債務コストや財政赤字への懸念があるため、リスク回避の動きとしてドルが買われる可能性があります。FRBの政策

記事で言及されているように、FRBが今後利下げに慎重であれば、短期的に金利が高止まりし、これもドル買いを促進する要因となるでしょう。

為替市場の影響:

米ドル/他通貨の上昇

米ドルは特に円、ユーロ、オーストラリアドル、シンガポールドルに対して強くなる可能性があります。米国の金利が上昇し、他国の通貨よりも高いリターンが期待できるからです。リスク回避による動き

債務リスクや財政赤字の懸念が残る中、ドルは安全資産として再び注目される可能性が高いです。投資家はリスク回避の動きからもドルを買う傾向が強まるでしょう。

以上のように、米国債利回りの上昇はドル買いにつながり、為替相場においてドル高をもたらす可能性が高いです。

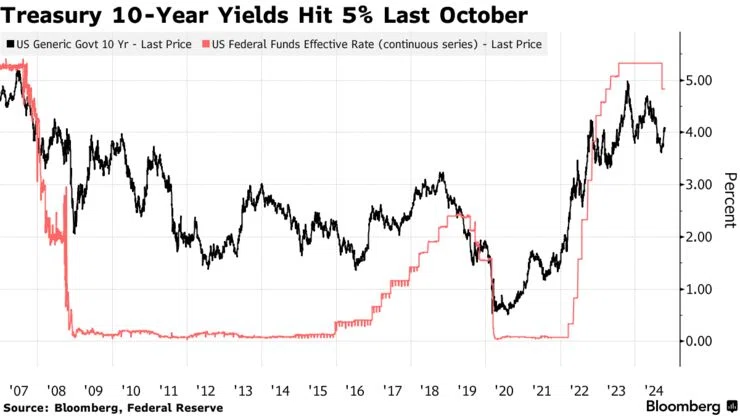

このグラフは、米国10年物国債の利回り(黒線)と米連邦準備制度理事会(FRB)のフェデラルファンド金利(赤線)を2007年から2024年にかけて比較しているものです。グラフから読み取れる重要なポイントは以下の通りです。

1. 米国10年物国債利回り(黒線)

2008年金融危機以降の低金利時代

2008年から2016年頃まで、10年物米国債の利回りは低水準で推移していました。この時期は、金融危機後の景気刺激策としてFRBがゼロ金利政策を実施していたためです。2016年以降の上昇

2016年頃から徐々に利回りが上昇し、特に2018年には大きく上昇しました。これはFRBが金利を引き上げ、量的緩和を縮小し始めたことが影響しています。2020年の急激な低下

2020年に新型コロナウイルスのパンデミックが発生し、世界経済が大きな打撃を受けた結果、再び利回りが急激に低下しています。2022年以降の上昇

2022年には、インフレ懸念とそれに対するFRBの急激な利上げによって利回りが急上昇し、2023年10月には一時5%に達しています。2023年以降も利回りは高止まりしていますが、今後のFRBの政策や市場環境に応じてさらに変動する可能性があります。

2. フェデラルファンド金利(赤線)

ゼロ金利政策の継続

グラフの赤線から、2008年の金融危機以降、FRBが長期間にわたってフェデラルファンド金利をゼロ近くに維持していたことが分かります。2016年から2019年の利上げ

2016年頃からFRBが利上げを開始し、段階的に金利を引き上げています。この時期は、米国経済が順調に成長していたため、インフレ抑制と金融引き締めが進められました。2020年の利下げ

新型コロナウイルスの影響で、FRBは再び大幅な利下げを実施し、フェデラルファンド金利は再びゼロ近くに戻りました。2022年以降の急激な利上げ

2022年から2023年にかけて、FRBはインフレ対策として急速に金利を引き上げ、5%に達しています。これは過去10年以上にわたるゼロ金利政策から大きな転換点となります。

結論

このグラフは、FRBの金利政策と10年物米国債の利回りの動向を示しており、FRBの政策が直接的に長期金利に影響を与えていることが分かります。2022年以降、FRBの急激な利上げによって、長期金利も高い水準で推移しており、今後も米国のインフレ状況や経済見通し次第で変動が予想されます。

この記事が気に入ったらサポートをしてみませんか?