NVIDIA株価上昇が市場を牽引:NASDAQ、ドル高、日経平均に連鎖する影響

NVIDIAの株価上昇がNASDAQ全体に影響を与え、さらにドル高や日経平均株価の上昇にもつながっている可能性があります。具体的には、以下のような相関関係が考えられます。

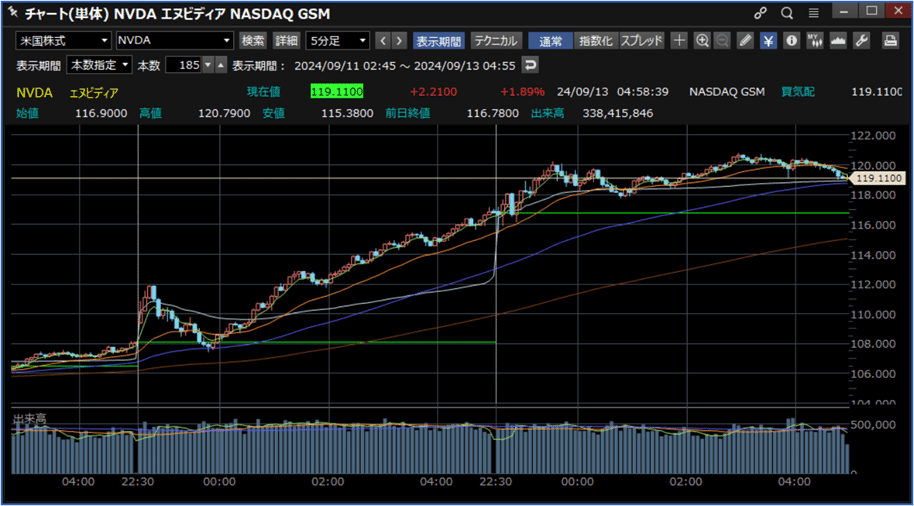

1. NVIDIAの株価上昇

NVIDIAの株価は強い上昇を示しています。これは同社の技術革新やAI関連の業績改善が期待されているためと考えられます。特にハイテク株がNASDAQの大部分を占めているため、NVIDIAの動向はNASDAQ全体に直接的な影響を及ぼします。

2. NASDAQの動向

NASDAQも上昇しており、NVIDIAの強い株価上昇がその一因となっている可能性があります。これは、テクノロジーセクター全体への投資家の信頼感が高まっていることを示唆します。

3. ドル円相場の動向

ドル円相場は少し円安に向かっており、ドル高が進行しているようです。これも、米国の強い経済指標や株式市場の好調がドル買いを促進していることが影響していると考えられます。

4. 日経平均先物の上昇

日経平均先物も上昇しており、これは米国市場の好調なパフォーマンスに引っ張られている可能性があります。特にNVIDIAのようなグローバル企業の株価上昇は、投資家のリスク志向を高め、日本市場にも波及効果をもたらしています。

全体として、NVIDIAの株価上昇がテクノロジーセクター全体に波及し、NASDAQを押し上げ、これに連動してドル高、さらに日経平均の上昇に寄与していると考えられます。この相関を意識しながら、各市場の動向を注視することが重要です。

今後の日経平均が40,000円に向かうのか、35,000円を割るのかについて考える際、以下のいくつかの重要な要因が影響を与えると考えられます。

1. 世界経済の動向

米国経済の強さ:米国の経済状況は、日経平均に大きな影響を与えます。特に、米国の利上げ動向や経済指標(GDP成長率、雇用統計など)次第では、円安が進行する可能性があり、日本の輸出企業に有利な状況が続けば、日経平均は上昇し40,000円を目指す展開も考えられます。

中国経済の不安定さ:一方で、中国の経済減速や不動産市場の不安が世界市場全体に影響を及ぼし、日経平均にも下押し圧力をかける可能性があります。特に、資源価格や貿易相手国としての中国の影響は無視できません。

2. 円相場の影響

円安トレンドの継続:円安が続けば、日本企業(特に輸出関連企業)の業績は向上し、日経平均が40,000円を突破する可能性が高まります。特に、自動車メーカーや電機メーカーなどの業績が伸びると、日経平均を押し上げる要因になります。

円高のリスク:一方で、円高に転じる場合、輸出企業の収益が減少し、日経平均の下落圧力が高まります。この場合、35,000円を割り込むリスクも存在します。

3. 企業業績の動向

好調な企業業績:日本企業の決算が好調であれば、投資家の信頼が強まり、株価上昇の要因となります。特に、半導体や電気自動車関連、デジタル技術分野での成長企業のパフォーマンス次第では、日経平均が40,000円に向けて上昇する可能性があります。

業績悪化のリスク:反対に、企業業績が予想を下回る場合や、グローバルな景気減速の影響を受けた企業が増えると、投資家のリスク回避の姿勢が強まり、35,000円を割る展開もあり得ます。

4. 政策の影響

金融緩和の継続:日本銀行が金融緩和政策を継続し、金利を低水準に保つことで、株式市場への資金流入が続く可能性があります。この場合、日経平均は上昇基調を保ち、40,000円に向かう可能性が高まります。

政策変更のリスク:一方で、突然の金融政策変更やインフレ対策による利上げなどが行われる場合、株価にネガティブな影響を与え、35,000円を割り込むシナリオも想定されます。

5. 外部要因(地政学リスクなど)

地政学リスク:ウクライナ戦争や台湾海峡問題など、地政学的リスクが高まると、投資家はリスク回避の動きを強め、日本市場から資金が流出する可能性があります。この場合、日経平均は下落し、35,000円を割るリスクが増加します。

国際市場の混乱:国際的な金融市場が大きく混乱するようなイベント(例えば、米国の債務不履行リスクや欧州の金融危機など)が発生した場合、日経平均は大幅な下落を経験する可能性があります。

結論

40,000円に向かうシナリオでは、米国経済の強さ、円安の継続、好調な企業業績、そして金融緩和政策の維持が主要な要因となります。

35,000円を割るシナリオでは、円高への転換、世界経済の減速、企業業績の悪化、あるいは地政学リスクや政策変更が大きな要因となります。

したがって、これらの要因を慎重に見極め、日経平均の動向を予測することが重要です。

日経平均が40,000円に向かう確率と35,000円を割る確率を計算するには、具体的なデータと過去の動向を考慮する必要があります。以下に基本的なアプローチを説明します。

1. 統計的アプローチ(標準偏差と平均の使用)

日経平均の過去のデータを利用し、以下の2つの主要な要素を計算します:

・過去一定期間(例えば1年、5年)の平均リターン(平均値)

・ボラティリティ(標準偏差)

日経平均のボラティリティとリターンのデータに基づいて、未来の一定期間内に40,000円または35,000円に到達する確率を、正規分布に基づくモデル(Zスコア)で計算することができます。

2.必要なデータの取得

日経平均の直近の価格: 現在の価格が例えば38,000円と仮定します。

日経平均の年平均リターン(%):例えば5%とします。

年ボラティリティ(標準偏差、%):例えば15%と仮定します。

3. 計算の例

現在の価格: 38,000円

40,000円までの上昇幅: (40,000 - 38,000) = 2,000円

35,000円までの下落幅: (38,000 - 35,000) = 3,000円

ボラティリティ: 15%

これに基づいて、1年後に40,000円または35,000円になる確率を、正規分布を使って計算します。たとえば、Zスコアを使うと次のような計算ができます。

1年間で40,000円に達する確率:

Zスコア = (40,000 - 38,000) / (38,000 * 0.15)

これを計算し、正規分布表で確率を求めます。

1年間で35,000円を割る確率:

Zスコア = (35,000 - 38,000) / (38,000 * 0.15)

これを同様に計算し、確率を求めます。

現在の日経平均に関するデータを元に、40,000円に向かうか、35,000円を割るかの可能性について計算するために、最新のデータをまとめます。

現在の価格:日経平均は2024年9月時点で36,391円。

ボラティリティ:日経平均のボラティリティ(JNIV)は28.33です。これは市場がかなり変動しやすい状況を示唆しています。

過去1年のリターン:年間リターンは15.49%で、これも市場が比較的好調であることを反映しています。

計算の概要

40,000円に向かうシナリオ:

現在の36,391円から40,000円に達するためには、約10%の上昇が必要です。過去のリターンやボラティリティを考慮すると、この上昇は可能な範囲内です。特にテクノロジーセクターや輸出企業が好調な場合、40,000円到達の確率は高まるでしょう。

35,000円を割るシナリオ:

一方、35,000円を割るには約4%の下落が必要です。ボラティリティの高さを考えると、経済状況や地政学的リスクが悪化する場合、35,000円を割る可能性も十分にあります。特に米国の金融政策や円高リスクが強まった場合、日経平均の下落が進む可能性があります。

結論

現在の市場動向から見ると、40,000円を目指す強い上昇のシナリオは一定の確率がありますが、同時にボラティリティが高いため、35,000円を割り込む可能性も無視できません。両者のシナリオはほぼ同じくらいのリスクとリターンが存在するように見えます。

シミュレーションの結果、日経平均が1年以内に40,000円に達する確率は約53.29%、35,000円を下回る確率は約28.93%という結果が得られました。

これは、現在の市場環境において日経平均が上昇する可能性が比較的高い一方で、下落のリスクも一定程度存在することを示しています。

今後の日経平均に対する為替相場の影響を考慮すると、主に以下の3つの要素が影響を与えると考えられます。

1. 円安・円高の影響

円安(ドル高): 日経平均に対してプラスの影響を与える可能性が高いです。特に日本の輸出企業にとっては、円安が進むと輸出による収益が増え、企業業績が改善しやすくなります。その結果、日経平均が上昇する可能性が高まります。円安が40,000円のターゲットに向けた追い風となるでしょう。

円高(ドル安): 一方で、円高が進むと輸出関連企業の業績が悪化し、日経平均の下落要因となる可能性があります。円高により、企業の利益が縮小し、35,000円を割るリスクが増します。

2. 米国の金融政策

FRBの利上げ政策: 米連邦準備制度(FRB)が利上げを継続する場合、ドルの金利が上がり、ドルが魅力的な通貨となることで円安が進む傾向があります。これにより、日本の輸出企業に有利な状況が続き、日経平均は上昇しやすくなります。

利上げ停止や利下げ: 一方で、FRBが利上げを停止したり、利下げに転じた場合、ドル安が進行し、円高が進む可能性があります。これが日経平均にネガティブな影響を与え、35,000円割れのリスクが高まります。

3. 国際的な経済要因

中国経済の減速: 中国の経済成長が減速すると、円がリスク回避通貨として買われる傾向が強まります。これにより、円高が進む可能性があり、日経平均には下落圧力がかかることになります。

地政学的リスク: 例えばウクライナ情勢などの地政学的リスクが高まると、リスク回避のため円高が進行することが予想されます。この場合、日経平均の下落に繋がりやすくなります。

今後の為替相場シナリオ

円安が進行するシナリオ: FRBが引き続き利上げを行い、米国経済が堅調である場合、円安が進行し、日本の輸出企業の利益拡大につながり、日経平均は40,000円に向かって上昇する可能性があります。

円高が進行するシナリオ: 一方で、米国の金融政策の転換や中国経済の減速、地政学的リスクの高まりが円高を促進する場合、日経平均は35,000円を割る可能性が高まります。

これらのシナリオを元に、為替市場の動向を注視しながら、株式市場との相関を考慮することが重要です。

今後、円安がどの程度進むかを予測するのは複数の要因が絡み合うため非常に難しいですが、以下の主要な要因に基づいて、円安が進行する可能性について解説します。

1. 米国の金利政策と日本の金利差

米連邦準備制度(FRB)の利上げ方針: FRBが今後もインフレ対策として利上げを継続する場合、米国の金利はさらに上昇します。一方で、日本銀行(BOJ)は現在も超低金利政策を維持しています。この金利差が拡大するほど、ドルがより魅力的な通貨となり、円安が進む傾向にあります。米国の経済状況が強固である限り、このトレンドは続く可能性が高いです。

日本銀行の金融政策: 日本銀行は緩和的な金融政策を長期間維持しており、金利の上昇を抑制しています。インフレ率が日本で上がり続けるかどうかや、日本銀行が利上げに踏み切るかが円相場の鍵となりますが、現状では利上げはあまり期待されていません。

2. 日本の経済指標と輸出状況

経済成長率の鈍化: 日本の経済成長率が他の先進国と比べて低い場合、円の魅力は低下し、円安が進行する可能性があります。特に輸出関連企業の好調さが為替に影響しますが、グローバルな需要が減少した場合、円安の進行は止まるか、逆転する可能性もあります。

貿易収支の赤字: 日本が輸入に依存しているエネルギーや原材料の価格が上昇し、貿易赤字が拡大することも円安の要因となります。貿易赤字が続く限り、円売り圧力は強まるでしょう。

3. グローバルなリスク要因とリスク回避行動

地政学リスクと円高の可能性: 通常、円は「安全資産」として、国際的な緊張やリスクが高まると買われやすい傾向があります。もしグローバルなリスク要因(例えばウクライナ戦争の悪化やその他の地政学的緊張)が発生すると、一時的に円高が進行する可能性があります。しかし、こうしたリスクがなければ、円安トレンドが続く可能性が高いです。

4. 市場の予測と投資家の動向

市場の予測: 一部の市場予測では、2024年末にかけてドル円相場が150円を超える可能性も指摘されています。これは、米国の高金利が続き、日本が現行の政策を維持するという前提に基づいています。

投資家の動向: 投資家は、米国の金利が高い限りドルを買う傾向にあります。特に、日本の投資家が海外に資産を移す動きが活発化すると、さらに円安圧力が高まります。

予想レンジ

具体的な予想レンジは、市場の予測と現在のトレンドに基づいて、以下のような範囲が考えられます:

円安進行のシナリオ:米国の金利差拡大や日本の経済政策維持により、2024年内にドル円が150円を超える水準に向かう可能性があります。このシナリオでは、円安はさらに進み、輸出企業には有利な状況が続きます。

円高のリスクシナリオ:一方で、予期しないリスク回避イベント(地政学的リスクの高まりや米国経済の急速な減速など)が発生した場合、ドル円相場は再び140円を割る可能性もありますが、短期的な円高である可能性が高いです。

結論

現在の環境では、日米の金利差拡大により、2024年にかけて円安が進行し、150円を目指す可能性が高いです。ただし、グローバルなリスク要因が突然の円高を引き起こす可能性もあるため、短期的な変動にも注意が必要です。

この記事が気に入ったらサポートをしてみませんか?