【投資】配当もらったらどうしますか?

昨日2024年3月27日は権利付最終日。多くの企業で、株主がその銘柄を保有することで株主権利(配当をもらうとか、株主総会に出席するとか)を得ることができる最終売買日でした。3月末で権利を確保した保有銘柄について配当が支払われる場合には、だいたい6月くらいに受け取れることになります。

定期的に配当を受け取るのは株式投資の魅力の1つですが、本日は、受け取った配当をどうするかによって将来差が出るよ、というお話です。

受け取った配当、どうしますか?

配当を受け取ったら、皆さんはどう使いますか?自分へのご褒美ということで、ちょっと贅沢、お寿司でも食べますか?でも、ちょっと待ってください。この配当をどうするかによって、皆さんの将来の資産、大きく差が出てきます。具体的にいくつかのパターンで見ていきましょう。

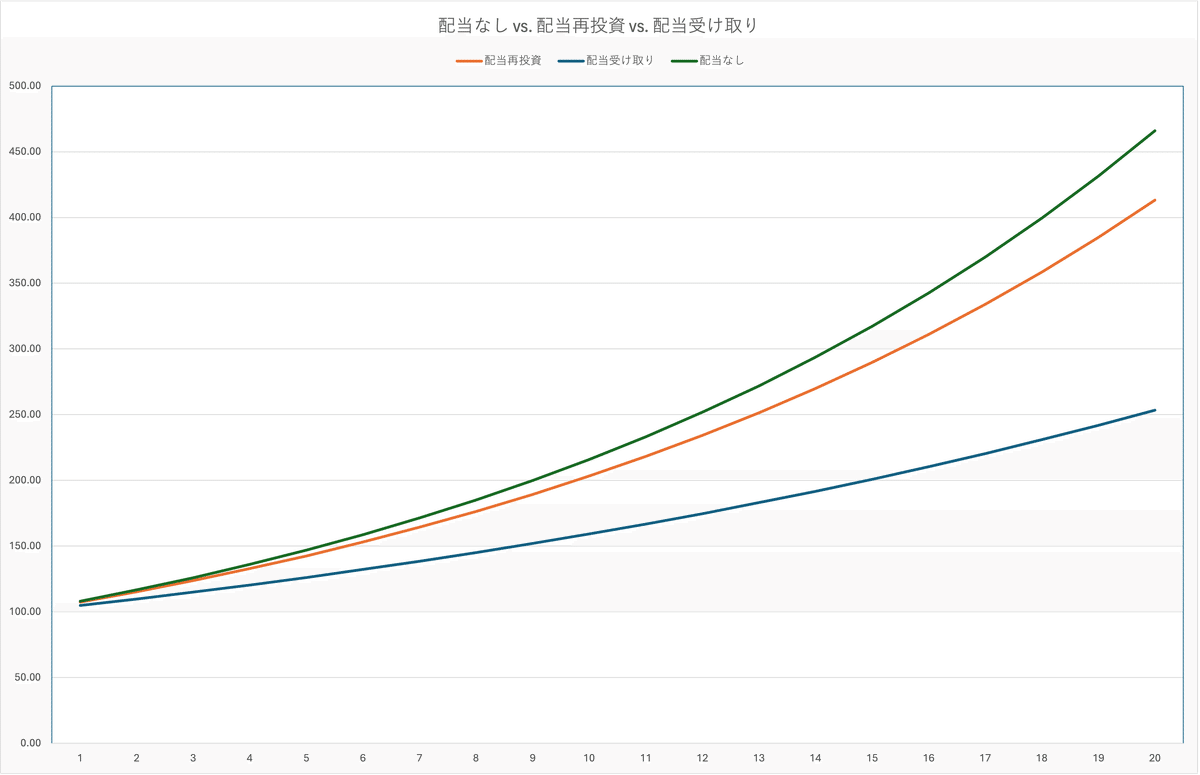

期待リターン8%(年率)の株を想定、1年後その時の時価に対して3%の配当を支払うこととします。例えば1,000,000円からスタートしたとすると、1年後の時価は1,080,000円。配当はその時価の3%、32,400円を支払うとします。

パターン1は、配当を受け取ってそれを"消費"する場合。翌年のスタート金額は1,080,000円から配当の32,400円を差し引いた1,047,600円として、同じような計算を毎年行っていきます。

パターン2は、配当金を再投資する場合。配当には約20%の税金がかかるので、それを考慮し配当の80%を再投資として翌期の元本1,047,600に足し戻し、これを翌期のスタート金額として同じように毎年計算していきます。

パターン3は、比較のため、配当を出さず、ずっと8%のリターンだった場合とします。

当初1,000,000円の投資金額、各パターンで20年後どうなったでしょうか?

パターン1、配当を消費に回す場合には、20年後の資産は260万円。その間の受け取り配当金の累計は、税引き後約83万円です。消費せずに銀行預金にしてたとすれば、合計で340万円ほどになってます(でもきっと、預金にしてても知らない間に使っちゃってるんですよね…)。

パターン2、税引後の配当を再投資した場合、20年後の資産は410万円ほどになってます。配当を使ってしまうのに比べると150万円ほど差が出ました。

パターン3、全く配当が出なかった場合には、20年後には460万円ちょっとになってます。パターン2との差、これは配当にかかる税金の差です。

どうでしょう?受け取った配当を消費してしまうのか、あるいは再投資するかで1.5倍以上もの開きになりました。

再投資できるほど配当もらえないよね?

ただ現実問題として、配当をもらってもその配当金額では追加で株を買えない…という課題もあったりします。最低の取引単位が例えば100株単位だったとすると、株価が5,000円であれば最低でも500,000円の投資資金が必要です。この株で3%の配当をもらっても15,000円。たった15,000円ではこの株には追加投資できません。

ではどうするか?

配当を再投資する、これは単なる机上の空論、あるいは配当だけで何百万円ももらえる人だけに限られた話でしょうか?

そんなことはありません。以下に3つほど少額からでもできる代替手段を紹介します。

投資信託の購入

まず1つ目は投資信託を購入することです。新NISAのスタートで注目を集めてますが、通称"オルカン"と言われるeMAXISS Slim全世界株式や、SP500、日経平均に追随するインデックスファンドは、どれも1万円程度から投資できます。とりあえず少額、どっかに投資をしておこうというのにもってこいなのが、投資信託(インデックスファンド)の利用です。

NTT株(9432)の購入

2つ目がNTT株(9432)の購入です。当方NTT株好きのため我田引水ですけどね。昨年の25分割を受け現在株価は180円程度。100株から買えますので、最低投資金額はなんと18,000円です。

もちろんNTT以外にも、少ない金額で購入できるいわゆる低位株はいくつもあります。ただ、会社の大きさ、事業の安定性と安心感等、これくらいの金額で買える株の中では、他と比べられないくらいNTTのクオリティは突出しています。

米国株の購入

3つ目は米国株の購入です。米国株は日本株と違い、1株からでも購入できると理解しています。$10くらいの株価であれば、約1,500円から購入できるということです。もちろんコストの関係もありますので、わざわざ米国株を購入するくらいなら、上で紹介した投資信託でいいんじゃないかと思ったりもしますが、遊びの一環として米国株を購入するのも悪くはないのかなって思います。

当方はどんな企業から配当もらっても、ほぼNTT(9432)に再投資ですね。

もちろん世代によっても対応は異なる

まとめると、株式投資で獲得した配当金。これを消費にまわしてしまうのか、再投資するかで将来の資産は大きく違ってきます。とは言っても、「皆が皆、再投資すべき」かというと、そうでもありません。

20代、30代、これから資産を形成していく世代の人たちは、当然ですが今後の投資期間も長く、いかに"複利効果"を最大化していくかが最重要ポイントです。受け取った配当金、まだまだ少額かもしれませんが、それもコツコツと再投資にまわしていくべきですね。

働き盛りの40代、50代、子供の教育や家のローンと出費も多いので、配当に手をつけてしまいがちですが、この世代もまだ受け取った配当金は再投資にまわしたいところですね。ただ20代、30代ほどは「全額再投資すべき」とは思いません。そこら辺は各人の状況次第でしょう。

いよいよリタイア間近、あるいはすでにリタイアしてしまった世代の方は、好きにしてもらえればいいかと思います。

新NISAがスタートし、巷にいろいろな投資情報が溢れる中、"高配当株がオススメ"って記事もよく目にします。間違いではないですが、配当をもらって喜んでいるだけだと、大事な"複利効果"のメリットを一部失いますよ、というお話でした。