ライフプランセミナー:何歳までのライフプランか?

一昨日「2000万円問題」を以下のように分解しました

30年で→1963万円の赤字・・よって「2000万円」不足!

30年の根拠はどこに??

20年なら→1300万円不足・・「1300万円問題!」

35年なら→2290万円不足・・「2300万円問題!」

老後の収支を塊で見る違和感(2000万円問題)

個人的には老後の収支を「塊」で見ることに違和感を覚えます

高年齢者と一括りにしても実際は、その年代によって支出額に差があること

これまでにも書いております

もう少し突っ込みますと・・単年度ベースでの収支が赤字となった場合・・

家計が破綻する事もあり得るという事です

仮に75歳時に1000万円の資産があったとして、

その2000万円はいつからあったのか?

仮に70歳時点での一括した収入であったとしたら、70歳までの単年度収支はどうだったのか?

「塊」で議論を進めると見えない事が多くある訳です

そうは言っても「老後」も一括り=塊で議論されている訳ですが・・

ライフプランを作成する際は、単年度のキャッシュフロー表を作成します

その際、キャッシュフロー表の初年度(61歳)時点の資産額を記入します

つまり、単年度収支で赤字であっても資産(預貯金)から補填する形とします

さて、話を戻して老後を何年で考えるべきなのでしょうか?

以前の記事で書いていますが、私は平均余命を使っています

(平均余命:ある年齢の方が「あと何年生きられるか」という数値。0歳時の平均余命が平均寿命となります)

令和元年度の生命表から65歳時の平均余命を確認しますと以下のようになります

男性: 65歳+19.83年・・・85歳まで生きられる

女性: 65歳+24.63年・・・90歳まで生きられる

公的年金の支給開始年齢である65歳を基準にしますと・・

男性は85歳、女性は90歳まで生きる事を前提に作成します

そしてもう少し細かくしております

夫婦であっても男性(夫)が早くに亡くなり、女性(妻)は一人暮らしが続く

もしも妻が年下であれば「平均余命の差+年の差」が単身で生活する期間です

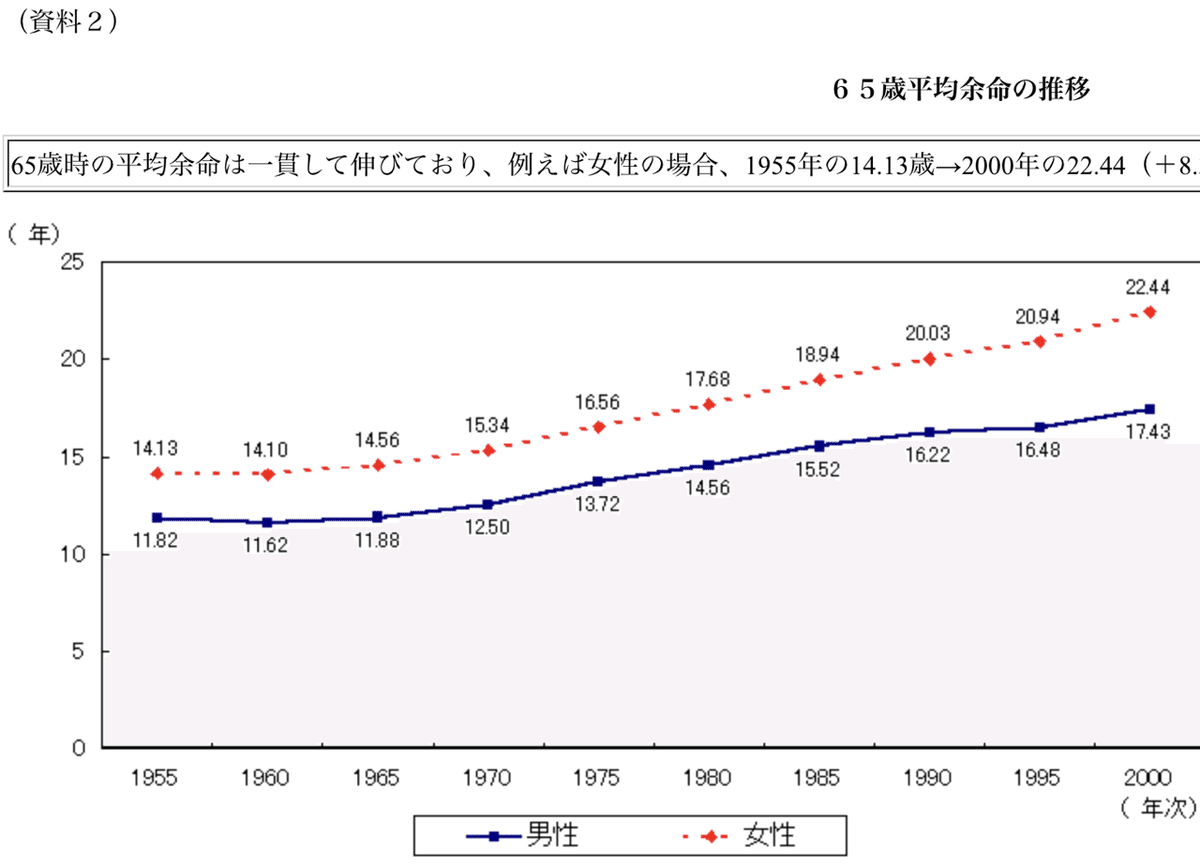

昔の平均余命は、何年くらいだったのでしょうか?

平成14年4月19日(金)開催の社会保障審議会年金部会(第3回)資料です

1965年では、男性11.82年≒77歳 女性14.13年≒80歳となっています

55年間で男性は8年、女性は10年伸びています

ただ、グラフのカーブを見ても伸び率は上昇しています

長寿リスクとは

医学の進歩が一番の要因でしょう

医学の進歩はこれから一層進み、介護保険制度の充実もあります

そして「高齢者が働く事」で健康寿命は伸びます

私達は「老後」を一口で語り、様々な情報を提供する訳ですが・・

実際にその話を聞いている年代によっては、自身が65歳になった時の余命は、

現在よりも確実に長くなっているのです

そして長く生きるという事、加えて「健康な体で長く生きる」という未来です

その事は喜ばしい事です・・

ただ、ここに「長寿リスク」が隠されているのです

長く、健康で生きれば・・そうです「2000万円問題」と同様に準備も必要・・

となるのですね