STRACT / PLUG

Headline Asia は入れておくだけで安くお買い物できるアプリ「PLUG(プラグ)」を開発/運営するSTRACT社のシリーズAラウンドにリードインベスターとして参加しました。

PLUGが将来、インターネット体験にイノベーションを起こしビッグテックカンパニーに成長すると信じています。

STRACTチームとは弊社が主催するIVS2022 LAUNCHPAD NAHA を通じて出会いました。(公開はしていませんでしたが、シードファンドであるLAUNCHPAD FUNDからもシード時に出資を行っています。)

オンラインショッピングは、もはや生活になくてはならないものになりました。

少し前まではオンラインで物は買えない、見ないと信頼できないと言われていた時代があったたようですが、今自分のデスクにあるものを見渡すと、今年始めた舌下治療の常備薬以外は全てオンラインで購入したものです。

オンラインで買い物をする最大のメリットの一つは、お得に買い物ができることです。スーパーで買い物をする時にこのキャベツがほかのスーパーと比べて安いのか、わざわざ複数のスーパーを行き来して比べるのは大変なので、多少の誤差は気にせず購入します。一方で、オンラインショッピングでは多くのサイトを数クリックで参照し、一番安いサイトを探すことが可能です。しかし、「タイパ」が叫ばれる現代ではそれすらもめんどくさいと感じる人も多いです。PLUGはSafariの拡張機能として機能し、ユーザーがAmazon等で買い物をしていると、自動で複数のECで価格比較を行いベストプライスを教えてくれます。

ちょうど今朝も気になっているアイテムを検索してAmazonのページを開いたら価格比較をしてくれました。

さらに、価格比較だけでなくそれぞれのEコマースで使えるキャッシュバックも自動でサジェストをしてくれる、入れておいて得しかないプロダクトです。

(ダウンロードはこちらから!🤧: https://app.adjust.com/16xmk7f )

(最近キャッシュバック適応時に画面遷移がなくなり1ユーザーとして感動してます)

PLUG as an Agent

上記のプロダクト説明だけでも十分に便利で、使わない理由のないプロダクト、と感じる方も多いと思います。実際、PLUGはすでに累計100万ダウンロード (24年10月末時点で130万DL) も達成しています。

しかし、PLUGを単なる”価格比較 / キャッシュバックのサジェストツール”と捉えてしまうと、PLUGが秘めるポテンシャルの10%も理解できていないかもしれません。

直近のICCカタパルトのプレゼンで代表の伊藤さんは、冒頭で”一番重要な、この事業の概念の話”として

“僕らはEコマースに関するサービスを展開していますが、Eコマースのユーザー体験の現状として、ECサイトそれぞれが異なるソリューションを展開しているので、サイトやサービスによってユーザー体験はバラバラになっています。言うなれば、サイトごとに店員がいて、バラバラの接客をされているという状態です。でも、こう考えたらどうでしょうか?ユーザーとECサイトの間に入るエージェントになってしまえば、全てを最適化できるのではないか。” とプレゼンしました。

PLUGはユーザーのトランザクションを最適化するエージェントになることを目指しています。

その後の説明にもある通り、PLUGはすでにある「PLUG ベストプライス / オファー」に加え、今後、「PLUG キープ」(お気に入り的な機能。値下げ時に通知なども) や「PLUG あと払い」「PLUG インシュアランス」「PLUG ショッピング」などEコマースの体験を最適化する機能のローンチを今後続々と予定しています。また拡張機能という性質上、ローンチした段階でこれらの機能があらゆるECで利用可能となります。

PLUGは全てのトランザクションを最適化しするエージェントを目指し、その最初のステップとして価格比較(ベストプライス)やキャッシュバック(オファー)を提供しています。

そう考えるとサービスとしてもビジネスとしてもより壮大な未来像が想像できると思います。

PLUG as an Aggregator (of Aggregator)

巨大インターネットビジネスの共通する特徴として StratecheryのBen Thompsonさんが記したAggregation Theoryと呼ばるAirbnb、Netflixなど多くのビックテック企業の成長の基盤となった概念があります。

ざっくり抜粋/要約すると以下です。

“あらゆる消費者市場におけるバリューチェーンは、サプライヤー、流通業者、消費者/ユーザーの3つの部分に分けられる。これらの市場で大きな利益を上げる最善の方法は、3つの部分のうちの1つで水平独占を獲得するか、2つの部分を統合して垂直ソリューションの提供で競争優位に立つことである。インターネット以前の時代では、流通をコントロールし、サプライヤーを統合していた。

出版社や新聞、タクシー、ホテル業界の大手企業は流通をコントロールすることで、サプライヤーを統合し、独占的な地位を築いた。しかしインターネットの登場によってトランザクション/流通にかかるコストがゼロとなり、既存企業はその優位性を失った。そして、新時代のインターネットプレイヤーは流通のコントロールではなく、サプライヤーとエンドユーザーの直接統合を可能にし、エンドユーザーをアトラクト(アグリゲーション / 集約)してプラットフォームの価値を高めることで既存企業のディスラプトした。”

その例として、Google、Facebook、Amazon、Uber、 Airbnbといったような企業が挙げられています。

- 以前は、パブリッシャーが出版物や記事を統合していた。Googleは個々のページや記事をモジュール化し、検索を通じて直接アクセスできるようにした

- Googleは検索結果をユーザーの検索およびプロフィールデータと統合し、非常に効果的な広告を販売できるようにした。

Facebook(および広告ネットワーク)

- 以前は、パブリッシャーがコンテンツと広告を統合していた。Facebookは広告をモジュール化し、広告主が顧客を代理ではなく直接ターゲットできるようにした。

- Facebookはニュースフィード広告の在庫とプロフィールデータを統合し、非常に効果的な広告を販売できるようにした。

Amazon

- 以前は、書籍出版社が編集、マーケティング、流通を統合していた。Amazonはまずeコマース、次に電子書籍を通じて流通をモジュール化した。

- Amazonは顧客データと支払い情報を電子書籍の流通とAmazonの出版イニシアティブに統合した。(書籍に関してはこの枠組みが最も明確であるが、流通と顧客関係の統合はAmazonのほとんどの事業にも当てはまる)

Uber

- 以前は、タクシー会社は配車と車両管理を統合していた。Uberは、個人ドライバーと協力することで車両管理をモジュール化した。

- Uberは配車と顧客管理を統合し、世界規模での拡大を可能にしている。

Airbnb

- 以前は、ホテルが空室と信頼(ブランドを通じて)を統合していた。Airbnbは、ホストとゲスト間の信頼を築くための評価システムを構築することで、空室物件をモジュール化した。

- Airbnbは、物件管理と顧客管理を統合することで、世界規模での拡大を可能にしている。

Googleは検索エンジンからスタートし、サプライ (webページ) をコモディティ化し、 ユーザーアグリゲートし、インターネットに接続する際のゲートウェイという圧倒的なポジションを確立しました。

PLUGが前段で述べたユーザーに対するエージェントとしてのポジションを確立できると、ユーザーはトランザクション毎に”エージェント PLUG”にお得な情報や最安値の探索、そのほかあと払いや配送管理、お気に入り登録、購入体験の最適化などを依頼するようになるでしょう。

つまり、多くのユーザーがPLUGを経由してインターネット上で買い物するようになるということです。

そしてこれは、Googleが検索エンジンをフックにインターネットのゲートウェイとなったように、PLUGもユーザー体験を最適化することでユーザーをアグリゲートし、一方でスタンドアローンのECを集約、さらにはサプライヤー(既存のEC)を再分解(disaggregate)し、アグリゲーターのアグリゲーターとなることで、EC体験のゲートウェイとなっていると言えると思います。

そのためにはもっと多くのユーザーが必要です。そして、Benさんのエッセーの中ではサプライヤーとエンドユーザーを直接統合するアグリゲーターになるためには、最高のユーザー体験を提供し、より多くのユーザーを獲得することが鍵になるとされています。

もはや流通業者は、コンシューマーやユーザーを後回しにして、独占的なサプライヤーとの関係に基づいて競争することはない。その代わりに、サプライヤーはコモディティ化し、コンシューマー/ユーザーを第一優先とすることができる。ひいては、これは成功を決定する最も重要な要因がユーザーエクスペリエンスであることを意味する。最高のディストリビューター/アグリゲーター/マーケットメーカーは、最高のエクスペリエンスを提供することで勝利し、それによって多くのコンシューマー/ユーザーを獲得する。

STRACTのMissionは、「インターフェースの力で、テクノロジーの恩恵をすべての人へ」です。ファウンダーの伊藤さんは頻繁に「インターフェース」という言葉を使います。ユーザー体験の最適化を追求してきたエンジニアである伊藤さんだからこそ、ユーザーのエージェントとして、どんなユーザーも簡単に直感的に使えて、一番お得で一人一人のユーザーに最適化された購買体験を提供するPLUGを開発できると信じています。

私は、「すべての人がICTの恩恵を受けられる世界にする」を人生のミッションとして一貫して取り組んできています。

“今だってみんなスマホとか使っているじゃないか!” とツッコミたくなりますが、「本当に便利に活用できているのか?」という点には常に疑問を持っています。

「使いづらくて使うのが億劫になってしまった。使うのをやめてしまった。」という経験は誰にでもあるはずですが、我々Geekでもそのレベルなのに、世の中特に日本のような高齢社会のユーザーが本当に恩恵を享受しきれているでしょうか。

なので、私は慶應大学増井俊之研究室でユーザーインタフェースの研究をひたすら4年間やってきました。(増井教授は、ガラケーの予測変換・iPhoneのフリック入力を発明した人です。)

“どうやったら人々はもっと快適にコンピュータを操作できるようになるのだろう” に取り組んできました。

なので、インターフェイスの開発には徹底的に拘っています。これは、どこにも負けません。

今取り組んでいるECの話では、

例えば、モバイルブラウザ経由のCVRは、PCブラウザ経由のCVRの3分の1です。つまり、スマホではPCに比べて3倍離脱しているんですね。これは、モバイルの購買体験がまだまだ最適化されておらず、使いにくいからだと考えています。ただ、今は当然スマホの時代ですから、スマホでの購買体験を向上させないとEC化率は上がりません。

カートに商品を追加してから、実際に購入する割合はどれくらいだと思いますか?

なんと、たったの3割です。つまり、7割はカートに入れたのに買わずにやめてしまうんですね。このカゴ落ちを防ぐために、Paidyのような後払いを実装したり、PayPayに対応してみたり、チャットボットを入れてみたりするわけです。他にも「わかりにくいこと、使いにくいこと」が大きな要因でもあります。住所入力や会員登録がめんどくさくて買うのをやめてしまった経験、あると思います。

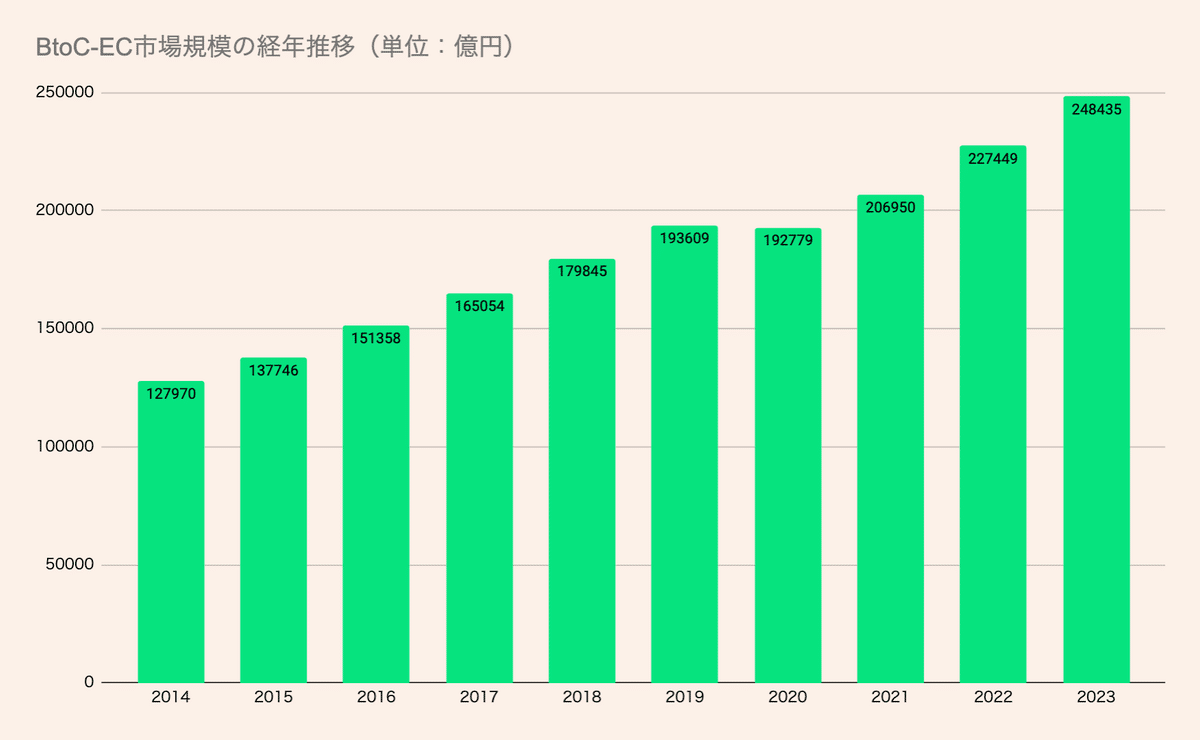

日本のEC化率は8%ほどと、先進国では圧倒的に低いわけです(それでも20兆円くらいの規模があります)。ただ、消費のマーケットサイズは世界で3番目です。これは、ECにものすごくポテンシャルがあるということです。

PLUGは、「お得にオンラインショッピングをする」という、誰でも求める基本的なニーズの不便をユーザー側の自動化を用いて解決します。

また、BenさんがAggregator について定義したエッセーではAggregator の3つの特徴として以下が挙げられています。

Direct Relationship with Users

Zero Marginal Costs For Serving Users

Demand-driven Multi-sided Networks with Decreasing Acquisition Costs

Direct Relationship with Users : PLUGは拡張機能としてユーザーのインターネット体験に接続されすでにローンチから2年で100万人を超えるユーザーとのタッチポイントを持っています。また拡張機能はもちろん、すでにPLUGのアプリ経由で買い物先を探すユーザーも多く今後PLUGアプリの強化によってよりこの関係性を強いものにしていきます。

Zero Marginal Costs For Serving Users: 価格比較、キャッシュバック (さらに今後開発予定の追加サービス) には基本的には限界費用がかからず、明日ユーザーが100倍になっても理論上は問題なくサービス運営が可能です。

Demand-driven Multi-sided Networks with Decreasing Acquisition Costs: PLUGはEC / コンシューマーのマルチネットワークを構築しています。また、

1. ユーザー数の増加

2. 提携EC数の増加

3. ユーザーに対する提供価値の向上

4. PLUGの収益性の向上

というグロースサイクルがあり、これにより将来的に獲得コストの減少する可能性が高いと考えています。

PLUGのTGIF (PLUGの社内外の関係者が参加する飲み会?) にも何回か参加させていただきましたが、伊藤さんから参加メンバーに向けてもPLUGの最重要概念についてのプレゼンがあり、何回聞いてもワクワクするものでした!そして、そのミッションに共感して経験豊富な素晴らしいメンバーが集まってきています。

サービスの拡張性

よくネットワーキングの場面で初対面の人にベンチャーキャピタルで働いていますというと、「投資領域はありますか?」と聞かれます。アニマルスピリッツ朝倉さんの直近のポッドキャストでもVCファームのセクター特化とジェネラリストについて語られていますが、一個人としてもなかなか聞かれると回答のしづらさを感じていました。もちろん興味のある領域はありますが、そこだけに注力しているわけではないですし、領域特化してしまうと”投資対象が少なくなり大化けする企業に出会える可能性を狭める”という著名な投資家のコメントもあります。

とはいえ「特にないです」という回答も面白くないので、色々考えていたのですが今年の投資活動や特に面白いと思った国内外の企業を振り返ってみてパターン認識すると「サービスの拡張性」というキーワードが思い浮かんできました。

一番好きなテックエッセーの一つのNot boringで紹介されているAstro MechanicaやBase Power Company、Rampといった企業 (内容を説明したいのですが、筆が遅くリリースギリギリの夜に書いているため興味のある方は直接読むか、ChatGPTに要約してもらってください。。) や今年出資させていただいたTradomは既存のプロダクトでも大きな可能性を持ちつつ、それを基盤により大きなサービスに進化していくポテンシャルを兼ね備えています。

ある意味で、加熱するGen AIの中心に位置するChatGPTも同じ特徴があると思います。今のチャット機能を基盤にインターネット時代の王者たちである各種プラットフォームをアグリゲートし、ユーザーとのタッチポイントの頂点のポジションを獲得することによって無限の可能性が開かれます。

特に目新しい発想ではないと思いますが、これらのサービスの拡張性とその先にあるスケールの大きさに非常に魅力を感じています。PLUGのポテンシャルについては既述の通りすが、まさに年の終わりに少しだけ思考の整理ができてスッキリしたので余談としてあんまり見られないであろうnote限定で備忘録として残しておきます🫥

最後に

最後にあるスタートアップ企業の創業期の話を書いて終わりたいと思います。

1996年にBackRubという検索エンジンが開発されました。1998年にはAmazonのジェフ・ベゾスなどのエンジェル投資家から、1999年にはKleiner PerkinsやSequoia Capitalから$25Mの資金調達に成功し、現在世界で最も大きな会社の一つになっています。Googleという会社です。

しかし、Wikipediaによると「1999年の初め、ブリンとペイジはGoogleをExciteに売り渡すことを希望していた。2人はExciteの最高経営責任者(CEO)ジョージ・ベルを訪問し、Googleを100万ドルで買収するオファーを持ちかけたが、ベルはこのオファーを拒絶した。 Exciteのベンチャーキャピタリストの1人ビノッド・コースラは、Googleを75万ドルで売り渡すようペイジらを説得することに成功したが、それでもベルはGoogle買収を却下した。」という苦労もあったようです。

Chat GPTに当時のGoogleの苦悩を聞くと、以下の回答でした。

1. 技術的評価の低さ

当時、検索エンジンは今ほど注目されていなかったため、ビジネスとしての価値が過小評価されていました。検索自体が広告ビジネスや収益に直結するとはほとんど考えられておらず、むしろコンテンツポータル(Yahoo!など)の付随機能と見なされていたのです。このため、検索エンジンのためのアルゴリズムを開発しても、他社からは「便利ではあるが、売上につながるのか?」と疑問視され、なかなか評価されませんでした。

2. 資金調達とインフラの問題

インターネットのデータが急増する中で、Googleはデータを効率よくクロールし、インデックスを構築するためのサーバーを必要としていましたが、当時は大規模なインフラを自前で整備する資金がありませんでした。特に、クロールやインデックス作成のためのコンピュータリソースは高額で、スタンフォード大学内のサーバーを借りながらなんとか運営していた時期もあります。この資金不足は、Exiteへの売却を試みた理由の一つともいえます。

3. ビジネスモデルの確立に対する不安

ペイジとブリンは、検索エンジンを通じて情報を整理するという使命を持っていましたが、当初は広告で収益化することに躊躇していました。検索結果に広告を混ぜることで、検索の信頼性やユーザー体験を損なうことを恐れていたのです。このため、彼らは長い間、広告を利用せずに収益を上げる方法を模索し、結果的に広告を自然に表示する新しい形の「検索連動型広告モデル」にたどり着くことになりますが、初期段階ではビジネスとしての不確実性が非常に高い状態でした。

中でも”検索エンジンは今ほど注目されていなかったため、ビジネスとしての価値が過小評価されていました。検索自体が広告ビジネスや収益に直結するとはほとんど考えられておらず、むしろコンテンツポータル(Yahoo!など)の付随機能と見なされていたのです。”という記述は今となっては信じられません。

ただこれはテック業界では良くメンションされる「The next big thing will start out looking like a toy (次の大きなイノベーションも最初はオモチャに見える) 」というメンタルモデルを最も象徴するエピソードの一つです。

現状のPLUGはおもちゃというには洗練され過ぎているプロダクトになっていますが、10年後に今のPLUGを見たらおもちゃに見えるかも知れません。

もちろん、STRACT/PLUGの成功は確約されたものではありません。まだまだユーザー数はこれから何十倍に伸ばしていかないといけませんし、現時点では想定できていないリスクがあるかも知れません。大きな挑戦は始まったばかりです。

STRACTが目指す「インターフェースの力で、テクノロジーの恩恵をすべての人へ」というこのポテンシャルに共感してくれる方がいれば、まずはApp StoreでPLUGをインストールしてみてください。(Andoroidユーザーの方はまずはiPhoneを買ってください🫡) そして、もしこの壮大な冒険に同じ船のクルーとしてチャレンジしてくれる方がいればぜひSTRACTにぜひジョインしてください!(カジュアル面談と募集ポジションについてはこちら!)