非上場会社の開示実務

【本記事は会計系Advent Calendar 2024における9日目のエントリーです】

皆さんは非上場の会社の決算公告と聞いて何を思い浮かべますか?

そう、誰も見てないアイツです。

会社法第440条1項には、非上場会社であっても決算を公告する義務が規定されているものの、多くの中小企業で決算公告がおこなわれてないのが実情のようです。

とはいえ、税務申告をするうえで全ての企業で決算書の作成義務がありますし、株主や取引銀行から計算書類の提出が求められるでしょう。

今回は、「作成はしたものの…」あまり日の目を見る機会が少ない非上場会社の開示実務にスポットを当て、整理してみたいと思います。

なお、上場会社と公開会社、非上場会社と非公開会社ではそれぞれ厳密には定義が異なりますが、このnoteでは特に区別しないことにします。

1.決算公告

1-1.困ったら経団連のひな型を読む

上場会社のほとんどは印刷会社の開示支援サービスを利用して、決算短信や有価証券報告書、招集通知などの開示書類を作成しています。

この、開示支援サービスで特に素晴らしいのが「記載例」で、法令改正に迅速に対応した情報提供が行われています。

開示業務において、「印刷会社の記載例」は絶大な影響力があり、監査法人からも一目置かれている存在と私は認識しています。

しかし、これらのサービスは非常に高価なものであり、残念ながら中小企業の担当者が入手するのは容易ではありません。

そんな困った時におススメなのが「経団連ひな型」というもので、これさえあれば何を記載すれば良いのか一目で分かるので、私も多用しています。

p60「個別注記表」

上記は経団連ひな型の計算書類の項から、個別注記表を抜粋したものです。これを見れば、自社が大会社か否か、公開会社か非公開会社なのかによって作成すべき注記が一発で分かります。

なお、ここで作成すべきとされている注記表はあくまで計算書類のためのものであり、後述する全文による決算公告における注記とは必要なものが異なります。

無料の故か、更新した旨の通知が無いなど少々不親切な面もあるようですが、経団連という威厳のある団体が関係法令の改正に合わせて随時更新しているひな型なので、これを活用すればまず間違いはありません。

1-2.決算公告の方法

ただし、決算公告の方法によっては、要旨だけ掲載すればよい場合もあります。公告の方法には下記3つがあります。(会社法第939条1項)

官報に掲載する方法

日刊新聞紙に掲載する方法

電子公告

公告の方法は、会社の定款に定めることができます。なお、定款に定めが無い場合は官報で掲載する方法とみなされます。(会社法第939条4項)

官報および日刊新聞紙に掲載する方法のメリットは、貸借対照表の要旨(大会社にあたっては、貸借対照表および損益計算書の要旨)だけ掲載すればよく(会社法第440条2項)、公告すべき情報量が電子公告に比べて圧倒的に少なく済む点でしょう。

デメリットとしては費用がかかってしまう点、また紙面発行の数週間前から原稿の準備を進める必要がある点でしょうか。

電子公告にするメリットは、自社サイトで公開する場合等であれば掲載費用自体はかからない点、ホームページの更新が手馴れている方なら簡単に公告が完了する点でしょう。

デメリットとしては、要旨だけでは足りず貸借対照表(大会社にあたっては、貸借対照表および損益計算書)の全文が必要です。また、電子公告にあたっては、自由に閲覧可能な状態を5年間維持する必要があります。(会社法第940条2項)

なお、電子公告にあたっては、ホームページのアドレスを登記する必要があります。(会社法第911条3項)

補足ですが、「大会社」は下記2つのどちらかに該当する株式会社です。(会社法第2条6項)

資本金が5億円以上

負債の部の合計額が200億円以上

また、会社法第440条1項に規定されているのは株式会社であり、所謂、持分会社(合名会社、合資会社、合同会社)については決算公告は不要とされています。

1-3.要旨による決算公告 - 中小企業 -

それでは官報もしくは日刊新聞紙に、要旨のみ掲載する方法を見てみましょう。

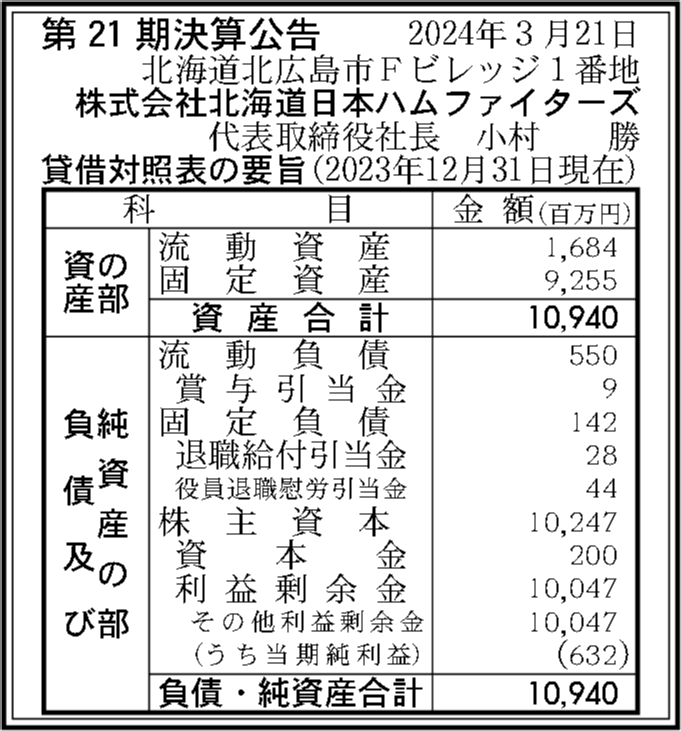

「大会社」ではない会社の決算公告は、貸借対照表の要旨のみ掲載でしたね。下記はプロ野球チームの1つ、(株)北海道日本ハムファイターズの例です。

官報決算データベース

注目すべきは「その他利益剰余金」の内訳項目として、当期純損益を付記している点です。

損益計算書を掲載しない分、要旨のどこかしらに当期純損益を載せなさいということですね。(計算規則第142条)

また、負債の部に引当金が存在する場合、区別して表示する必要があります。(計算規則第140条2項)

そのほかについては、流動、固定、純資産の部における株主資本など、大きな区分ごとに表示すれば事足りるのが分かります。(計算規則第138条、139条、140条、141条)

ちなみに、貸借対照表の各項目は任意で細分表示することが可能です。(計算規則第139条2項、140条3項、141条5項)

なお、要旨の作成にあたって、表示する金額は百万円単位もしくは十億円単位と定められています。(計算規則第144条1項)

ただし、表示単位が大きすぎて適切な表示ができない場合は、他の適切な表示単位を用いなければなりません。(計算規則第144条2項)

1-4.要旨による決算公告 - 大会社 -

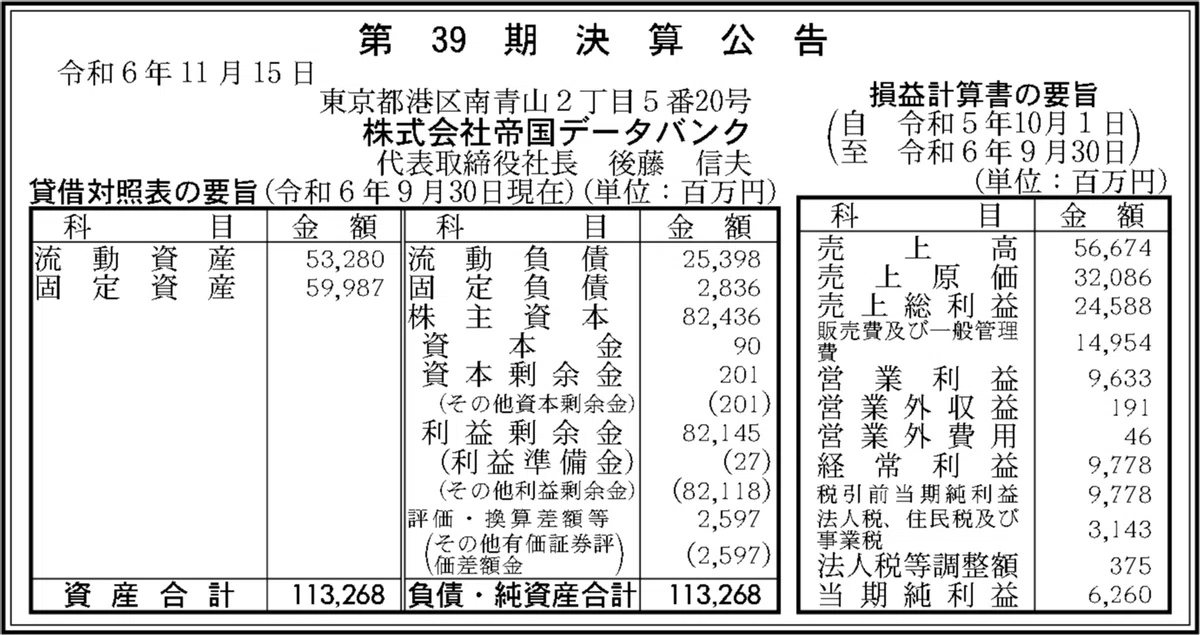

続いて、「大会社」の決算公告を見てみましょう。

下記は、(株)帝国データバンクの2024年9月期決算公告です。

官報決算データベース

「大会社」における決算公告は、貸借対照表および損益計算書の要旨がそれぞれ必要でした。

損益計算書の要旨については、よく見慣れた区分が並んでいるかと思います。(計算規則第143条)

また、損益計算書の各項目についても任意で細分表示できます。(計算規則第143条4項)

ただし、会社の損益の状態を明らかにするために必要ある場合は、重要な項目の細分表示を強制されます。(計算規則第143条5項)

なお、営業外収益と営業外費用、特別利益と特別損失については、それぞれの金額が重要でなければ営業外損益、特別損益として表示することができます。(計算規則第143条2項、3項)

1-5.全文による決算公告 - 中小企業 -

続いて、電子公告で貸借対照表の全文を掲載している例を見てみましょう。

下記は、(株)NewsPicks Studios の2023年12月期決算公告です。

損益計算書は掲載しないため、欄外に当期純利益が付記されているのが分かります。

基本的に、株主総会の承認を受けた計算書類から、決算公告に不要な情報をそぎ落としたものが電子公告になると考えてよいでしょう。

表示科目とその金額が確認できますから、要旨よりもずっと細分された情報が得られることが分かります。

なお、表示する金額は一円単位、千円単位もしくは百万円単位と定められています。(計算規則第57条1項)

さて、全文による決算公告にあたっては下記の注記を表示しなさいと規定されています。(計算規則第136条1項)

継続企業の前提に関する注記

重要な会計方針に係る事項に関する注記

貸借対照表に関する注記

税効果会計に関する注記

関連当事者との取引に関する注記

一株当たり情報に関する注記

重要な後発事象に関する注記

当期純損益金額(大会社にあたっては付記不要)

ただし、1から7までの事項は、計算書類に係る個別注記表に表示した注記に限るとされています。

それでは次に、会計監査人設置会社以外の非公開会社が、計算書類において作成すべき注記を確認してみましょう。(計算規則第98条1項、2項)

重要な会計方針に係る事項に関する注記

会計方針の変更に関する注記

表示方法の変更に関する注記

誤謬の訂正に関する注記

株主資本等変動計算書に関する注記

その他の注記

計算書類において作成すべき注記から、公告において明らかにしなければならない注記のみ抜粋すればよいのですから、結論として会計監査人設置会社以外の非公開会社(つまり中小企業)が決算公告すべき内容は下記となります。

貸借対照表

重要な会計方針に係る事項に関する注記

当期純損益金額

1-6.全文による決算公告 - 大会社 -

最後に、「大会社」における電子公告の例を見てみましょう。

下記は、建設機械メーカーのコベルコ建機(株)の2024年3月期決算公告です。「大会社」の決算公告ですから、貸借対照表および損益計算書の掲載が必要です。

なお、「大会社」は会計監査人を設置しなければならないですから自ずと会計監査人設置会社となります。(会社法第328条)

会計監査人設置会社においては、計算規則第136条1項に定められた1から7までの注記全てを掲載する必要があります。

継続企業の前提に関する注記

重要な会計方針に係る事項に関する注記

貸借対照表に関する注記

税効果会計に関する注記

関連当事者との取引に関する注記

一株当たり情報に関する注記

重要な後発事象に関する注記

1-7.決算公告のタイミング

決算公告は、定時株主総会終了後遅滞なくしなければならないとされています。(会社法第440条1項)

ただし、官報や日刊新聞紙に掲載する場合、紙面発行の都合上どうしても株主総会の終了から期間が空いてしまうのが通常です。

電子公告の場合、コンプライアンスに厳しい会社であれば株主総会が終了したその日のうちに電子公告をおこなう会社が多いように感じます。

2.法定公告

2-1.法定公告の種類

会社は決算公告以外にも、債権者に重大な影響を与える事項については、債権者保護の観点から法定公告が義務づけられています。

法定公告の一例としては次の通りです。

吸収合併公告(会社法第799条)

吸収分割公告(会社法第799条)

資本金(準備金)の額の減少公告(会社法第449条)

このような所謂、債権者異議申述公告は、定款に定められている公告方法に関係なく官報への公告掲載が必要です。また、債権者に対しての個別催告が必要になります。

なお、官報と定款で定めた方法で二重に公告することで、個別催告を省略することができます。

2-2.電子公告調査機関

会社は、法定公告を電子公告でおこなった場合、公告掲載期間中適切に公告されていたことを電子公告調査機関に調査してもらう必要があります。ただし、決算公告の電子公告については、調査の対象外となります。(会社法第941条)

会社法第941条により、法務大臣の登録を受けた電子公告調査機関は下記に掲載されています。

電子公告が必要と判明したら、お早めに電子公告の手続の流れを確認しておきましょう。

2-3.吸収合併公告

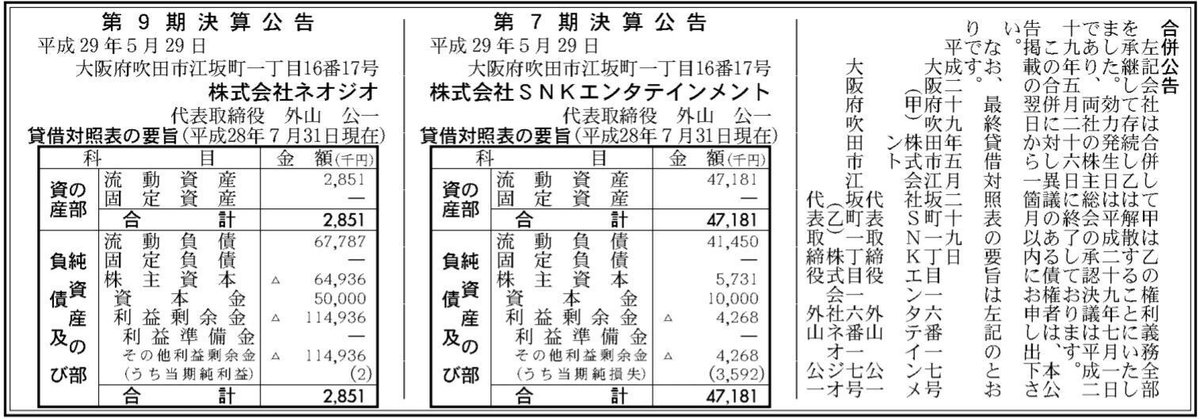

それでは実際に、法定公告の例を見ていきましょう。

下記は、(株)SNKエンタテインメントが(株)ネオジオを吸収する合併公告です。

(株)SNKエンタテインメント、(株)ネオジオ

この合併に対して異議のある債権者は一定期間内に申し立てられる旨の記載があります。債権者の権利が手厚く保護されているのが分かります。

また、合併時点の甲乙両社の貸借対照表の要旨が掲載されています。このように、最終貸借対照表の開示状況を記載する必要があります。(会社法第799条2項)

2-4.吸収分割公告

今度は吸収分割公告を、電子公告にておこなった例を見てみましょう。

下記は、(株)日立プラントコンストラクションが(株)東京エネシスに対し、火力発電関連事業の一部を吸収分割した例です。

(株)日立プラントコンストラクション

決算公告以外の法定公告を、電子公告にておこなう場合は電子公告調査機関による調査が必要でしたね。

債権者が異議を述べることができる期間が、公告掲載の翌日から1か月以内とされていますから、電子公告調査についても公告期間である1か月間は最低おこなわれたと推測されます。(会社法第940条1項)

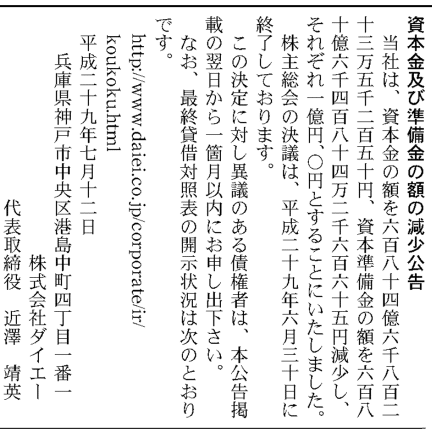

2-5.資本金(準備金)の額の減少公告

最後に減少公告の例です。

下記は、(株)ダイエーが資本金および資本準備金を減少させた例になります。

(株)ダイエー

なお、(株)ダイエーは電子公告により決算公告をおこなっているため、最終貸借対照表の開示状況は電子公告URLのみ掲載されています。

3.罰則

会社法上義務付けられている公告を怠った場合、取締役・監査役等役員に対して「100万円以下の過料」に処すると定められています。(会社法第976条2項)

終わりに

非上場会社で会社法上の公告を担当することを、「開示実務」と呼ぶのは少し違和感がありましたが、ほかに良い呼び方が思いつかなかったので「まあいいか…」となりました。

なお、私は士業資格者でも何でもない一般人なので、実際に業務を担当される方にあたってはこのnoteを鵜吞みにせず、一度顧問税理士の先生や司法書士の先生にご相談ください。

参考文献

PwCあらた有限責任監査法人 編.「会社法計算書類の実務〈第15版〉-作成・開示の総合解説」. 中央経済社, 2023.

ベリーベスト法律事務所 新潟オフィス. “決算公告とは? 具体的な方法や怠った場合の罰則などについて“, 2022. https://niigata.vbest.jp/columns/general_corporate/g_general/6481/(参照2024-12-7).

RSM汐留パートナーズ司法書士法人. "代表司法書士 石川宗徳の所長ブログ&コラム 債権者保護手続きにおける、いわゆるダブル(二重)公告", 2016. https://shiodome.co.jp/js/blog/544(参照2024/12/8).