日本マイクロニクス 決算分析

こんばんは、本日は前回レーザテックを分析していたときに、同業関連で割安そうにみえた日本マイクロニクスの決算分析をしたいと思います。

レーザーテックの分析はこちらご参照ください。(https://note.com/ir_funds/n/n19336c77f7a6)

明日決算発表予定なので最後に予想もしてみましたので、是非最後までご一読いただけますと幸いです。

1.企業概要

大手プローブカードメーカー。独創的なプロービングテスト(探針検査)技術をベースに半導体計測器具(アドバンスト型プローブカード)、試験装置(テスタ)、テストソケット、FPD検査検査機器の製造・販売。

プローブカードの国内トップメーカー。プローブカード事業は半導体量産工程でのウェーハ電気的特性検査・計測器具「アドバンストプローブカード」をメモリ市場・ノンメモリ市場に供給。

TE事業は半導体市場向けの半導体試験装置「テスタ」、チップ実装後の特性検査用治具「テストソケット」、デバイス開発/不良解析用「ウェーハプローバ」、FPD市場向けの電気的特性検査でテストパネルに電気信号を伝える「プローブユニット」、電気的特性検査「アレイプローバ」をラインアップ。

主要取引先はSamsung Electronics、マイクロンメモリ ジャパン、Micron Memory Taiwan。(それぞれ2023年度実績販売割合は40%、22%、11%と3社で7割を占める)

2.業績推移

半導体市場では前年から民生用電子機器の需要減・データセンター向けの投資減速により、在庫調整や設備投資先送りがみられ、日本マイクロニクスとしてもFY23 2Qには営業利益ベース赤字に転落をしていた。一方で、その後は生成AIの普及が加速する中、AIサーバー向けの需要が高まることでHBMの需要が拡大し、業績は回復傾向にあり、直近3年で受注残高も積みあがっている。

足元でも半導体市場としてはEV向けなどは足踏みをしているものの、AI関連需要は拡大していることが他社決算からも分かるところであり、用途によって決算・株価でもかなり顕著に結果が表れていると思われる。そういった観点で日本マイクロニクスは足元の業績をみても、市場は拡大している分野といえると考えられる。

3.決算予想

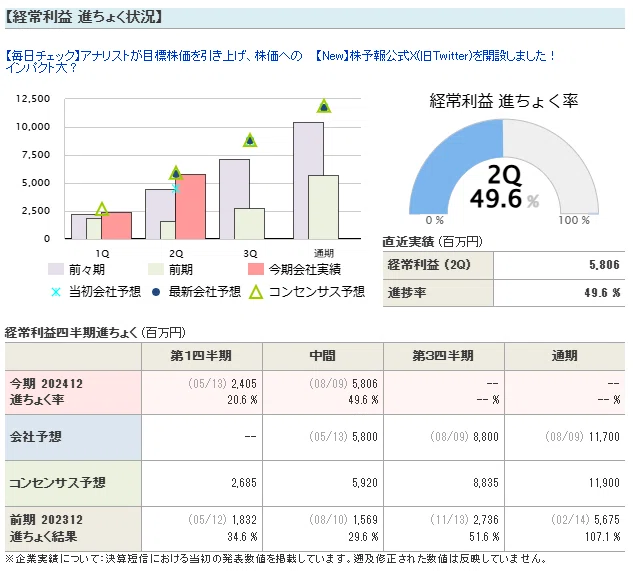

会社の見通しとしては3Q及び4Qは下記通り、前年同四半期比では増収増益足元のトレンドとしても安定的に推移する見通しとしている。受注残高の積み上がりを踏まえても比較的コンサバティブな見通しと思われる。

コンセンサスも概ね会社予想と同水準、特に高い期待値にもなっていない。

最大手の販売先であるSamsungのMemoryの売上と日本マイクロニクスのブローカーの売上の相関関係をみてみるとFY23 2Qからはかなり連動性があった。(下記FY23 2Qの売上をそれぞれ100とし、増収の規模感を示している)

FY24 3Qの予想をみるとSamsungの実績と比較し伸び幅はやや限定的であり、ここに上振れの可能性を期待できると考える。

この情報を元に私の3Qの業績予想としては下記と考える。

答え合わせは明日。

本日は以上となります。

最後まで読んでいただき有難うございました。

Xでも発信しておりますので是非フォローお願いします。

https://x.com/ir_funds